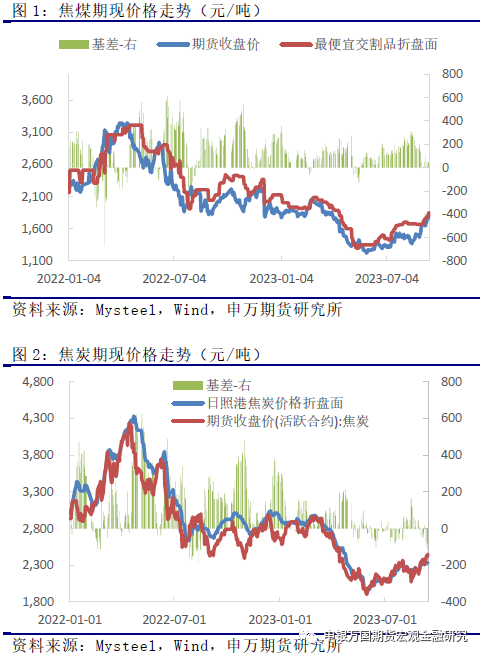

6月以来焦煤价格强势上行,最便宜价格品折算盘面价格由1350元/吨一线逐渐上涨至1850元/吨附近。焦炭在成本端支撑逐渐夯实的背景下价格中枢也逐渐抬升,年中焦炭价格连续落地四轮提涨后,在钢厂利润不佳的背景下落地首轮提降,而9月在焦煤成本大幅上涨的环境下,焦企再次尝试新一轮提涨。推动本轮煤焦价格的上涨驱动来自四个方面:首先,产区事故频发、安全监管趋严的环境下市场对焦煤供应端收缩的预期逐渐转强;其次,全环节低库存的环境也给予了焦煤、焦炭较大的价格弹性;第三,铁水产量淡季超预期回升,需求端对炉料价格形成强力支撑;最后,近期地产利好政策密集落地,市场情绪回暖明显,恰逢金九银十消费旺季,叠加国庆长假前补库需求强劲,支撑煤焦价格中枢重回年内高位附近。

-

短期来看,终端消费旺季叠加利好政策推进、市场信心好转、钢厂主动减产积极性不高,平控政策暂未有具体的实质细则落地,铁水产量有望维持在绝对高位,对炉料价格形成明显支撑。供应方面,安监对供应的扰动趋弱,焦煤产量整体波动不大;焦企利润收缩,焦炭产量存在高位下滑可能;但从产量端来看,煤焦整体供应并不紧张。而从库存上看,由于钢厂需求旺盛,煤焦库存逐渐降至低位水平。平控政策预期减弱、终端旺季需求暂未被证伪,钢厂减产驱动不足,低库存叠加强需求的环境下短期煤焦价格难以出现趋势性回调。中长期来看,仍需关注终端用钢需求的实际成色,若需求表现不及预期,叠加消费淡季的临近,钢厂利润恐将进一步收缩、引发铁水产量的高位回落,同时也需关注平控政策的推进节奏。01合约估值已处高位,操作上需谨防过度追涨风险;后市若淡季铁水产量下降,仍可关注空配机会。

6月以来焦煤价格强势上行,最便宜价格品折算盘面价格由1350元/吨一线逐渐上涨至1850元/吨附近。焦炭在成本端支撑逐渐夯实的背景下价格中枢也逐渐抬升,年中焦炭价格连续落地四轮提涨后,在钢厂利润不佳的背景下落地首轮提降,而9月在焦煤成本大幅上涨的环境下,焦企再次尝试新一轮提涨。推动本轮煤焦价格的上涨驱动来自四个方面:首先,产区事故频发、安全监管趋严的环境下市场对焦煤供应端收缩的预期逐渐转强;其次,全环节低库存的环境也给予了焦煤、焦炭较大的价格弹性;第三,铁水产量淡季超预期回升,需求端对炉料价格形成强力支撑;最后,近期地产利好政策密集落地,市场情绪回暖明显,恰逢金九银十消费旺季,叠加国庆长假前补库需求强劲,支撑煤焦价格中枢重回年内高位附近。

1、焦煤供应收缩不及预期,安监扰动影响趋弱。

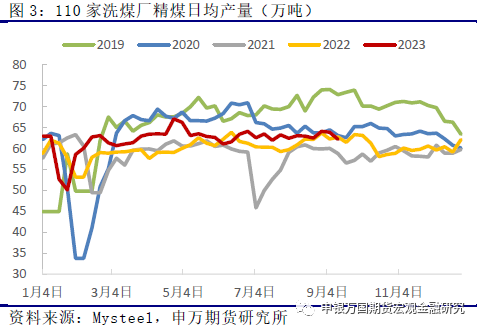

煤炭在产产能增加,供应端较为充足,市场煤资源并不紧张,精煤产量整体上高于去年同期水平。6月以来,煤炭产地安全事故频发、安监力度趋严,叠加迎峰度夏旺季临近,市场对煤炭供应收缩预期偏强,黑色产业链负反馈结束,焦煤价格止跌回升。但从近几个月的洗煤厂精煤日均产量上看,整体产量下滑程度不及预期,产量在多数时间仍维持在2022年同期水平以上。近期随着主产区事故煤矿逐渐恢复生产,后市安监对焦煤供应的扰动趋于减弱,焦煤产量仍将维持平稳态势,供应端对价格的驱动力度有限。

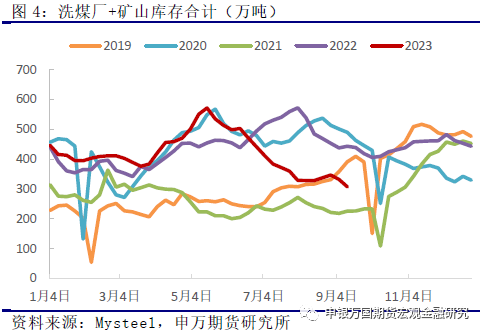

6月开始随着焦煤价格的反弹,焦化厂在铁水高位延续而原料库存偏低的情况下、补库需求有所释放,焦企焦煤可用天数自6月初的8.5天附近逐渐抬升至当前的9.5天附近。安监趋严压制产能释放节奏,焦煤产量增幅受限,在需求旺盛的环境下洗煤厂及矿山端的库存逐渐降至低位。当前焦煤上游库存在307万吨左右,同比去年低31%,绝对水平低于2019及2020同期。后市精煤产量或将维持平稳,在铁水产量延续高位、需求旺盛态势不改的情况下,焦煤库存难有大幅回升,对当前价格仍将形成支撑。

进口方面,今年在澳煤进口放开、进口零关税政策延续、疫情对蒙煤通关扰动消退的背景下,我国煤炭进口量明显增长。1-8月煤炭累计进口量3.06亿吨,同比增幅达82%;1-7月炼焦煤累计进口5275万吨,同比增幅64%。中长期来看,在进口零关税延续的政策背景下,煤炭进口高位状态有望维持,补充国内的焦煤供应。

2、短期铁水产量难下高位,关注旺季需求成色以及平控推进情况。

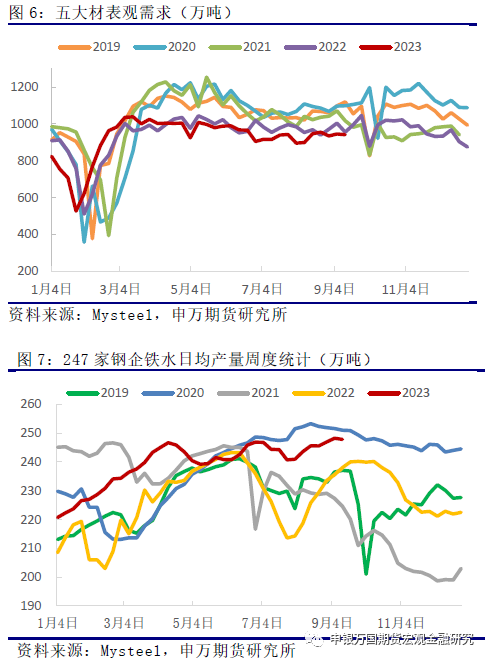

年中钢厂利润恢复,铁水产量逐渐升至高位,同比增幅逐渐扩大。7月受河北限产扰动,铁水产量有所回落,但8月起河北钢厂陆续复产,铁水产量重回高位。9月地产利好政策密集落地,市场情绪得到提振,恰逢金九银十旺季开启,未来需求明显改善的预期下钢厂生产积极性较高,铁水产量升至年内高位。截止到9月15日,铁水日均产量248万吨,较同期高出4%左右。

从五大材的表需数据来看,截止到9月14日当周、终端实际需求仍处同期低位,旺季需求的成色有待观察;但短期来看,地产利好政策持续推进,在旺季终端需求的表现暂未被证伪的情况下,钢厂主动减产驱动不足,铁水产量难下高位。后市仍需关注终端用钢需求的实际恢复程度,以及钢厂利润水平的波动。十月过后终端需求进入淡季,若需求表现不及预期、钢厂利润再度恶化,铁水产量仍存下滑可能。

当前平控政策尚未有具体的要求出台,今年1-8月粗钢累计产量7.13亿吨,较去年同期增加1978万吨,增幅2.85%左右。在全年粗钢产量平控的政策要求下,后市钢厂的减产压力日益增加,仍需关注政策的推进情况。

3、焦炭受成本上涨及成材低利润双向挤压,短期跟随焦煤走势为主。

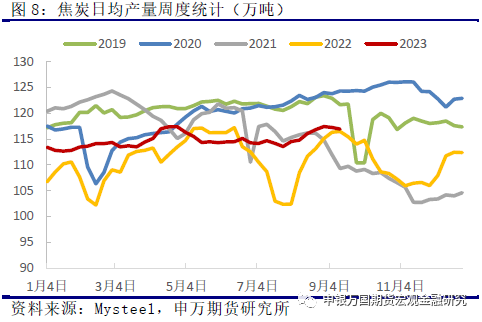

今年焦炭整体产量水平高于去年同期,供应端并不紧张。1-8月焦炭累计产量3.26亿吨,同比增加2.4%。5月随着钢厂减产周期的开启、下游需求逐渐转弱,焦炭价格连续提降,焦企检修增加,焦炭产量高位回落。7月随着焦炭价格四轮提涨的推进,焦企利润逐渐修复,产量水平低位回升。9月焦煤价格强势上涨,但由于钢厂利润仍处低位、焦炭提涨落地艰难,焦企利润重回亏损状态,焦炭价格受到成本上涨以及钢厂让价空间有限的双向挤压,焦企生产积极性转弱,产量水平小幅下滑,截止到9月15日,焦炭日均产量基本持平于2022年的同期水平。

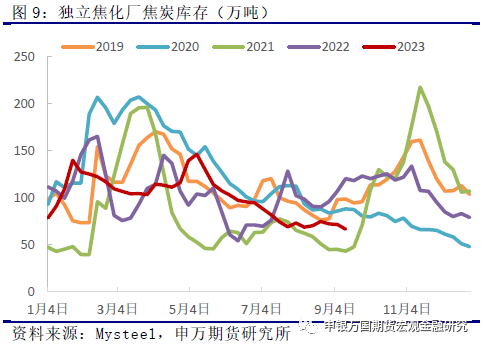

库存方面,虽然焦炭产量水平小幅回升,但铁水产量的超预期增长、以及钢厂原料低库存环境下补库需求的释放,仍使得焦企焦炭库存水平降至低位。9月15日当周,焦企焦炭库存在66.6万吨,同比降幅达到44.7%,绝对水平远不及2019以及2020年同期。后市在铁水产量高位延续、焦企增产驱动不足的情况下,焦企焦炭库存难有大幅回升,低库存背景仍将对价格形成支撑。

目前焦化厂利润情况不佳,成本上涨推动下焦炭市场价格小幅抬升,但钢厂利润扩张艰难的环境下、焦企利润难有超预期的扩张。焦炭基本面矛盾不大,短期价格仍将跟随焦煤波动,中长期需关注产业链终端需求的实际表现,若需求不及预期,钢企利润倒挂程度加深、主动减产概率增加,产业链负反馈或将再度开启;焦煤端利润可观、估值存在下调空间,煤-焦-钢产业链条上的各环节利润或再次进入自上而下的转移阶段。

短期来看,金九银十终端消费旺季,在利好政策持续推进、市场信心逐渐好转的环境下钢厂主动减产积极性不高,平控政策暂未有具体的实质细则落地,铁水产量有望维持在绝对高位,钢厂的采购需求仍将对炉料价格形成明显支撑。供应方面,安监对供应的扰动趋弱,焦煤产量整体波动不大;由于焦炭提涨艰难而成本上行幅度较大,焦企利润收缩,焦炭产量存在高位下滑可能;但从产量端来看,煤焦整体供应并不紧张。而从库存上看,由于钢厂需求维持旺盛态势,煤焦库存逐渐降至低位水平。在平控政策预期减弱、终端旺季需求暂未被证伪的背景下,钢厂减产驱动不足,低库存叠加强需求的环境下短期煤焦价格难以出现趋势性回调。中长期来看,仍需关注政策推进的落地效果以及终端用钢需求的实际成色。若终端需求的表现不及预期,叠加消费淡季的临近,钢厂利润恐将进一步收缩、引发铁水产量的高位回落,同时也需关注平控政策的推进节奏。操作方面,01合约估值已处高位,需谨防过度追涨风险;后市若淡季铁水产量下降,仍可关注空配机会。

风险点:1、平控政策搁置,淡季铁水产量高位延续。2、终端需求的表现超出预期,钢厂利润明显修复,钢材产量居高不下。3、年底用煤用电旺季碳元素价格超预期上涨,提振焦煤市场情绪,价格随之进一步走强。