2025年铁矿石价格重心将下移

产能进入新一轮增长周期

2025年,铁矿石供应步入新一轮增长周期,而需求则处于下行周期之中,铁矿石供需预计将延续2024年的宽松状态。在供需宽松的环境下,铁矿石价格重心大概率继续下移。

A矿业投资持续增长,矿山产能逐步释放

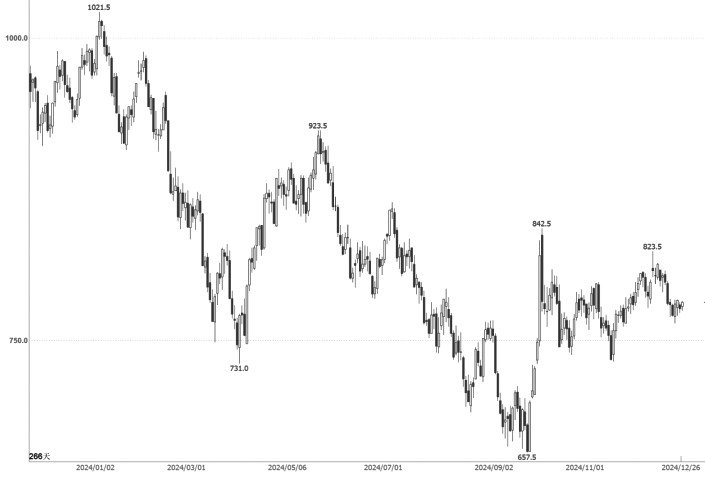

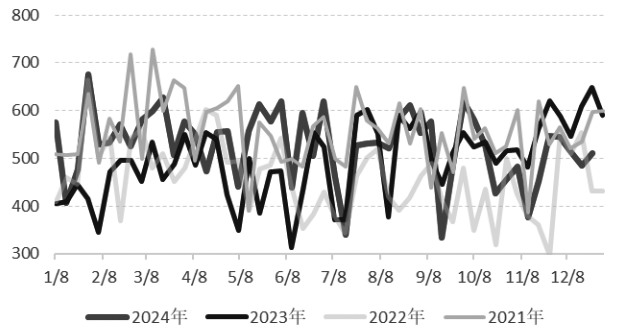

2024年,铁矿石基本面发生逆转,价格也随之由强转弱,彻底抛去往日“强势”的标签。一季度,铁矿石期货价格从1000元/吨跌至750元/吨;二季度,随着钢厂逐渐复产,铁矿石需求边际改善,价格再度反弹至900元/吨上方;三季度,受到下游需求疲弱以及自身库存持续增加的双重压力,价格一路跌至650元/吨的低位水平;四季度,在宏观层面利好频出的情况下,价格再度大幅反弹至850元/吨附近。从全年走势来看,铁矿石价格重心不断下移。2025年,铁矿石行情将会如何演绎?

图为2024年铁矿石期货价格走势

海外主流矿山投资稳定增长

近几年,随着海外主流矿山利润和现金流持续改善,海外主流矿山的投资意愿也逐步提升。2018年以来,力拓、必和必拓、淡水河谷以及FMG四大矿山资本开支稳步提升。四大矿山公布的财务数据显示,巴西淡水河谷资本开支在2017年降至低点的250.3亿元(人民币,下同)之后,2023年底已经回升至419.3亿元,年均增长11.3%。澳洲力拓资本开支自2016年的208.9亿元逐步回升至2023年的501.9亿元,年均增长20%。澳洲必和必拓资本开支自2017财年的312.2亿元逐步回升至2024财年的672.3亿元,年均增长16.5%。澳洲FMG资本开支自2016财年的23.9亿元大幅上升至2024财年的205.5亿元,年均增幅达到95%。

通常情况下,资本开支周期一般领先产能周期3到5年。随着过去5年主流矿山资本开支逐步增长,未来5年主流矿山的铁矿石产能也将迎来新一轮缓慢扩张周期。而目前正处于这轮扩张周期的起点。

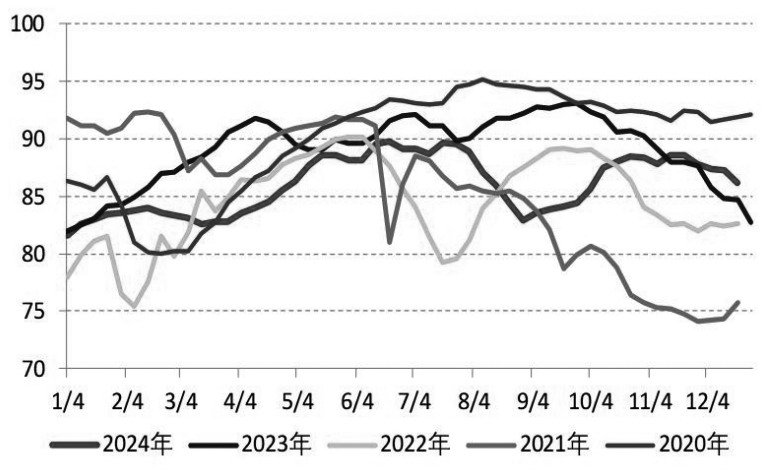

图为澳大利亚铁矿石出口量(单位:千吨)

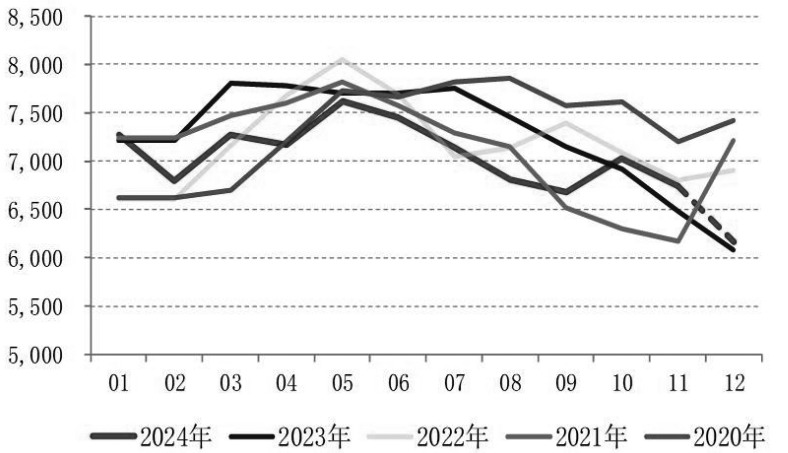

图为巴西铁矿石出口量(单位:万吨)

上述判断也可从澳洲和巴西近几年铁矿石的出口情况得到验证。根据世界钢铁协会的统计,澳大利亚在2019年受“飓风事件”影响之后,铁矿石出口量逐步回升,近两年保持年均1000万吨左右的增长水平,2023年出口量达到历史最高点的9亿吨左右。巴西铁矿石出口量在2019年淡水河谷“尾矿坝”事故之后,也呈现逐年回升的状态,2023年达到3.79亿吨的高位,2024年前11个月出口量达到3.58亿吨,较上年同期增长1830万吨,近两年出口量年均增长2500万吨。

非主流产区产能增长潜力较大

当前,除澳洲和巴西的四大矿山资本开支保持增长外,非洲的矿山资本开支也显著增长。目前由中国宝武和澳洲力拓等企业共同投资开发的几内亚西芒杜项目,被认为是未来5到10年全球铁矿石产能最大的增长来源之一。该项目储量预计达到24亿吨,铁品位达到65%。项目预计于2025年投产,设计年产能为1亿吨。

图为全球铁矿石新增项目产能及投产时间

除西芒杜项目外,澳洲、巴西及非洲还有多个铁矿石项目正在开发之中。比如,力拓集团和中国宝武共同投资的澳洲西坡项目,预计于2025年投产,满产产能为2500万吨/年。巴西欧亚资源集团投资开发的BAMIN铁矿石项目,预计于2027年投产,设计年产能2700万吨。巴西Samarco Mineracao投资开发的Mina Germano矿山项目,设计年产能2000万吨,预计于2025年逐步投产。另外,还有中资企业在非洲阿尔及利亚投资的Gara Djebilet铁矿石项目,预计于2026年投产,设计年产能2500万吨。上述矿山项目投产之后,预计每年带来的新增铁矿石产能达2亿吨。

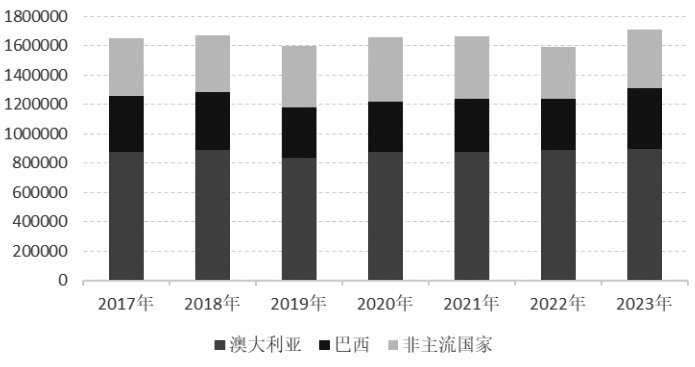

世界钢铁协会最新发布的数据显示,2023年全球铁矿石出口量总计达到17.1亿吨。其中,澳大利亚铁矿石出口量为8.98亿吨,约占全球铁矿石出口量的52.5%;巴西铁矿石出口量为4.08亿吨,约占全球铁矿石出口量的23.9%;非主流国家铁矿石出口量为4.05亿吨,约占全球铁矿石出口量的23.7%。

图为全球铁矿石出口量(单位:千吨)

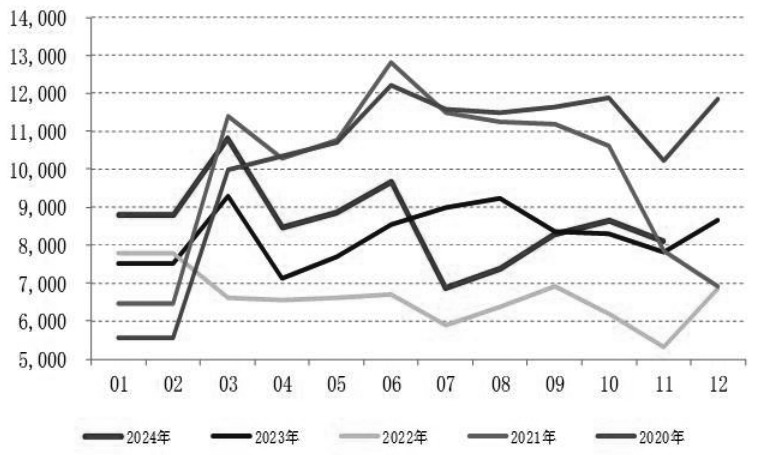

图为非主流国家铁矿石发运量(单位:万吨)

今年以来,非主流国家铁矿石发运量持续上升,成为全球铁矿石出口量增长的主要来源之一。上海钢联的调研统计数据显示,2024年非主流国家周度发运量均值为527万吨,2023年同期均值为496万吨,同比增长31万吨,增幅达到6.3%。未来,随着几内亚西芒杜项目投产,非主流国家对全球铁矿石供应增长的贡献度将会进一步提升。

“基石计划”推动国内产能稳步提升

2022年以来,黑色金属矿采选行业毛利率一直稳定在20%的较高水平,在“基石计划”的推动下,国内黑色金属矿采选行业的投资增速基本保持在10%左右的高位,大幅领先国内固定资产投资整体增速(3.3%)和钢铁冶炼加工行业投资增速(2.8%)。

在政策的鼓励以及利润的驱动之下,我们看到近两年来国内铁矿石供应整体保持较高的增长水平。根据国家统计局的数据,2023年我国铁矿石原矿产量达到9.91亿吨,同比增长2268万吨,增幅2.3%;2024年1—11月份铁矿石原矿产量达到9.52亿吨,同比增长4820万吨,增幅达到5.3%,全年有望突破10亿吨的水平。从近两年的增长水平来看,未来几年我国铁矿石产量预计将会保持5%以上的增长水平。

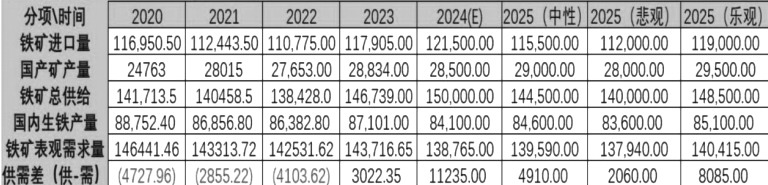

2025年,随着海外矿山产能逐步释放以及国内“基石计划”持续推进,未来3到5年全球铁矿石产能进入新一轮增长周期,铁矿石供应总体将延续增长趋势。进口矿方面,虽然全球铁矿石供应增长趋势较为显著,但是由于今年我国铁矿石进口量达到创纪录的12.15亿吨左右,导致港口库存压力持续加大。在此背景下,预计2025年铁矿石进口量总体将呈现下降态势。中性假设下,铁矿石进口量下降6000万吨;乐观假设下,铁矿石进口量下降2500万吨;悲观假设下,铁矿石进口量下降9500万吨。国产矿方面,中性假设下,产量增长500万吨;乐观假设下,产量增长1000万吨;悲观假设下,产量下降500万吨。

B铁矿石需求下降

图为247家钢厂产能利用率(单位:%)

过去两年, 受地产行业开工率大幅下行影响,我国钢材需求也随之进入下行周期,我国钢铁冶炼与压延加工行业面临的下行压力也越来越大。国家统计局公布的数据显示,黑色金属冶炼及压延加工行业毛利率从2021年10%左右逐步降至当前3.5%的历史低位。行业投资增速也持续下降,从高峰期的10%左右降至当前不到3%的低位。

在行业投资与利润持续下行的环境下,钢铁企业面临的经营压力也持续增加。上海钢联对全国247家钢厂的调研数据显示,2024年8月钢企基本处于全面亏损状态,全年平均盈利率仅有36%。数据从侧面验证钢铁行业处于下行周期。

图为中国生铁产量(单位:万吨)

受经营环境以及行业政策变化的双重影响,钢铁冶炼行业的自律性约束机制正在逐步增强。市场的“无形之手”逐步成为最好的指挥棒。在亏损严重的阶段,钢厂自发性减产和控产的意愿显著增强。虽然目前钢铁冶炼产能过剩压力仍然较大,但是在自律性减产和控产意识显著提升的环境下,钢厂产能还是受到了较大程度的约束。根据上海钢联数据,全国247钢厂2024年产能利用率均值为86%,2023年为89.1%。随着产能利用率持续下降,我国生铁和粗钢产量也开始下降。国家统计局数据显示,2024年1—11月份我国生铁产量为7.83亿吨,同比下降2754万吨,降幅达3.4%。

过去5年,政策和利润是影响生铁产量的关键因素。国家统计局公布的数据显示,2020年我国生铁产量到达8.88亿吨的峰值;2021年受“能耗双控”政策影响,生铁产量降至8.69亿吨,同比下降1896万吨;2022年生铁产量为8.64亿吨;2023年生铁产量为8.71亿吨。

由此可见,在政策调控相对宽松以及钢厂生产经营压力相对较小的两年中,生铁产量基本保持稳定,产量变化幅度在500万~1000万吨之间。2024年是过去5年中钢厂生产经营压力最大的一年,在没有政策调控的环境下,生铁产量预计将降至8.4亿吨,成为最近5年中降幅最大的一年。

图为全国铁矿石原矿产量(单位:万吨)

2025年,钢铁行业预计仍将面临较大的生产经营压力,同时政策引导钢厂控制产能的意图也越发明确。在此环境下,预计国内生铁产量大概率会维持2024年的水平。中性预期下,生铁产量将增长500万吨;乐观预期下,生铁产量将增长1000万吨;悲观预期下,生铁产量将下降500万吨。

C2025年铁矿石供需展望

综合上述分析,我们对2025年铁矿石供需状态做了三种情景假设,分别为:中性、乐观以及悲观。基于中性假设,全年铁矿石供需过剩4900万吨左右;基于乐观假设,全年供需过剩8000万吨左右;基于悲观假设,全年供需过剩2000万吨左右。整体来看,三种预期假设情景下,铁矿石供需均呈现过剩状态。

表为铁矿石年度供需平衡表(单位:万吨)

展望2025年,铁矿石供应步入新一轮增长周期,而需求则处于下行周期之中,铁矿石供需预计将延续2024年的宽松状态。在供需宽松的环境下,铁矿石价格重心将继续下移。从运行节奏角度看,如果价格运行在830元/吨上方,铁矿石将处于估值偏高的状态;而当价格运行在630元/吨下方时,铁矿石将处于估值偏低的状态。

风险提示:1.海外矿山出现突发事件;2.钢铁产业政策超预期调整。

来源:期货日报网