【有色周报】镍:宏观压力及需求担忧压制镍价

2023年2月11日 工业品-有色:镍

宏观压力及需求担忧压制镍价

观点概述:

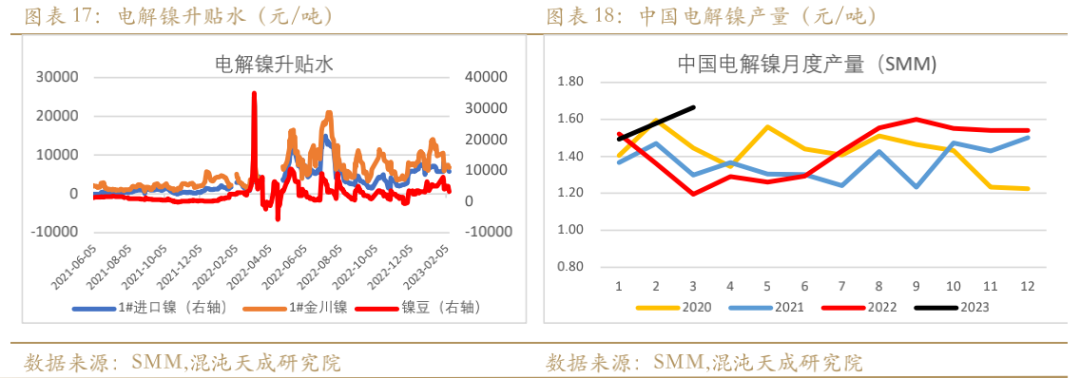

基本面方面,进口窗口打开,国内电积镍产能释放缓解纯镍紧张压力,纯镍供应增加,现货升水下调;多地发布新能源支持政策,南京、湖南延续实施置换补贴,因春节假期较早,1月新能源汽车销量同环比下滑;不锈钢厂2月排产环比增加,其中300系排产151.57万吨,月环比增加11.5%。

总体来看,周中托克遭遇镍交易骗局消息拉涨镍价,但美元指数反弹仍压制镍价走势;镍元素整体供给增加,不锈钢排产预期提升,终端需求未见明显起色,库存偏低未改,预计镍价高位宽幅震荡,警惕低库存下挤仓风险。

策略建议:

趋势:观望

风险提示:

硫酸镍加工产能释放

宏观风险

菲律宾镍矿出口政策

国内需求复苏不及预期

一

一周要闻:

1、 PT Vale2022年的锍镍产量低于目标

PT Vale在2022年第四季度的产量低于设定的目标,主要因为4号炉重建的延迟,但1号炉、2号炉和3号炉的性能超过了2022年的预期。PT Vale镍锍产量在2021年65,388公吨,而2022年将仅达60,090公吨。(中国镍业网)

2、 谢里特(Sherritt):2022年Q4镍产量达8,224吨

近日,加拿大矿企谢里特国际 (“Sherritt”) 公布了2022年产量报告及2023年生产指导。Sherritt专注于红土矿镍和钴的开采和湿法冶金精炼领域,2022财年镍产量为32,268吨,其中2022年第四季度镍产量为8,224吨。Moa合资企业(Moa JV)的镍成品产量为32,268吨(100%基准),符合指导意见,同比增长3%。预计镍成品产量为30,000-3,200吨(100%基准),而钴成品产量预计为3100-3400吨(100%基准)。(Sherritt)

3、 印尼万向镍铁项目产线投产进展披露

据Mysteel调研了解,2月8日,印尼万向项目(4条RKEF)第2条新建镍生铁RKEF产线成功投产出铁,正式达产后新增月度镍生铁镍金属产量600吨。

4、 伟明环保:嘉曼公司年产含镍金属4万吨高冰镍项目桩基施工已完成约75%

2月7日,伟明环保表示,嘉曼公司年产含镍金属4万吨高冰镍项目于2022年9月开工建设,目前桩基施工已完成约75%,建设进度符合预期,并争取年内产出产品。(伟明环保)

5、 住友金属

住友金属表示,面对菲律宾正在考虑对镍矿石出口征税以发展下游加工业一事,确保镍资源仍然是公司的首要任务,公司将可能在菲律宾建设第三家工厂。

已知,目前住友金属在菲律宾拥有两家湿法镍加工厂,2021年产量在4.36万吨金属量,产品为混合硫化镍钴。(Mysteel)

6、 格林美:2023年三元前驱体计划销售20万吨以上

格林美近日接受机构调研时表示,2023年,公司将延续高速增长大趋势,“新能源材料制造与城市矿山开采”双轨业务发展趋势良好,各项主导业务计划为:印尼镍资源项目计划生产25000吨镍金属量的MHP,三元前驱体计划销售20万吨以上,四氧化三钴计划销售15000吨以上,动力电池回收业务计划销售20亿元以上。同时,公司将全力推动钠电材料产业化,全力加快印尼镍资源项目二期的建设。(格林美)

7、 宝马将投资约8.7亿美元在墨西哥生产电动汽车

据外媒报道,宝马汽车将投资8亿欧元在墨西哥开发其下一代汽车的全电动车型。据悉,宝马在拉丁美洲已有三个工厂。(SMM)

二

供给端:国外供给持续释放

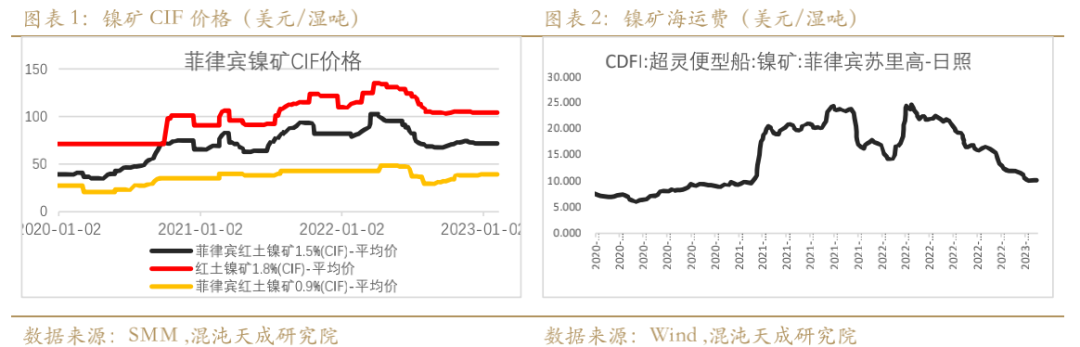

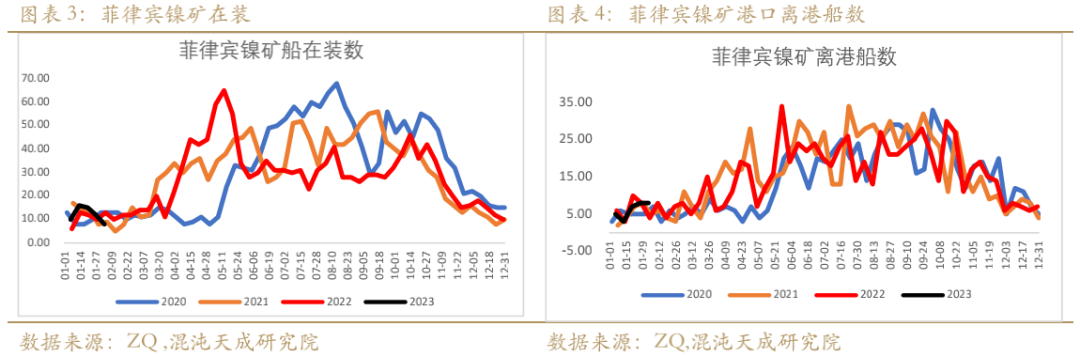

1、镍矿:菲律宾雨季发运回落,矿价暂稳。

1)矿价与海运费:矿区雨季出矿减少

2)菲律宾在装环比持平,离港数环比下滑。

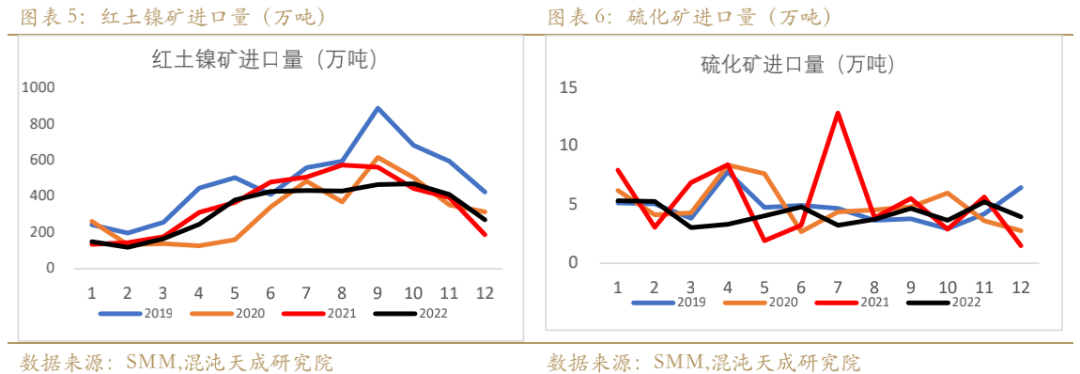

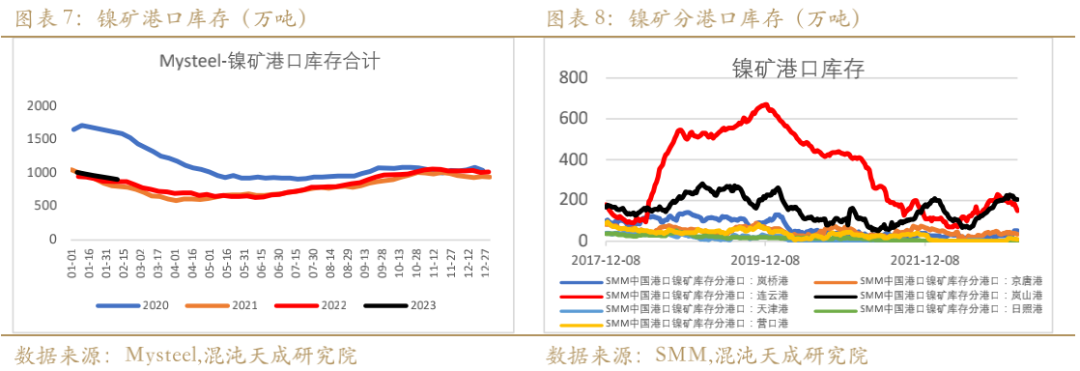

3)红土镍矿:12月镍矿整体进口同比增加,港口库存小幅下降

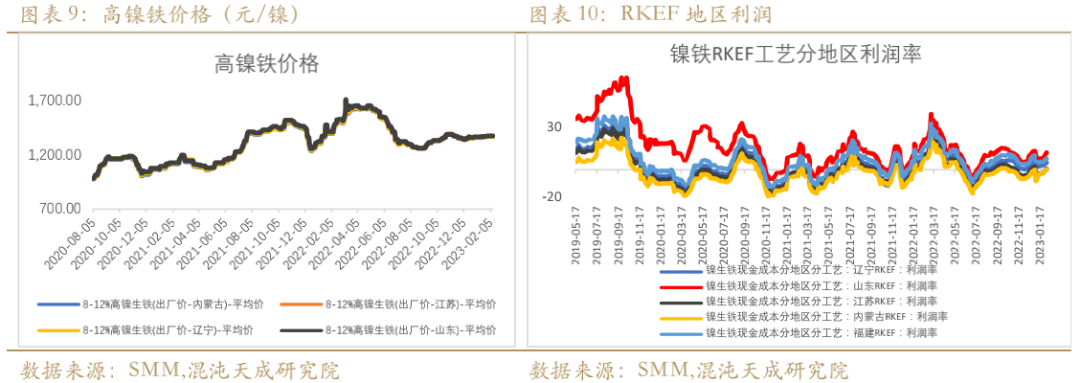

2、镍铁:镍铁产量预期回升

1)价格与利润:镍铁价格暂稳。

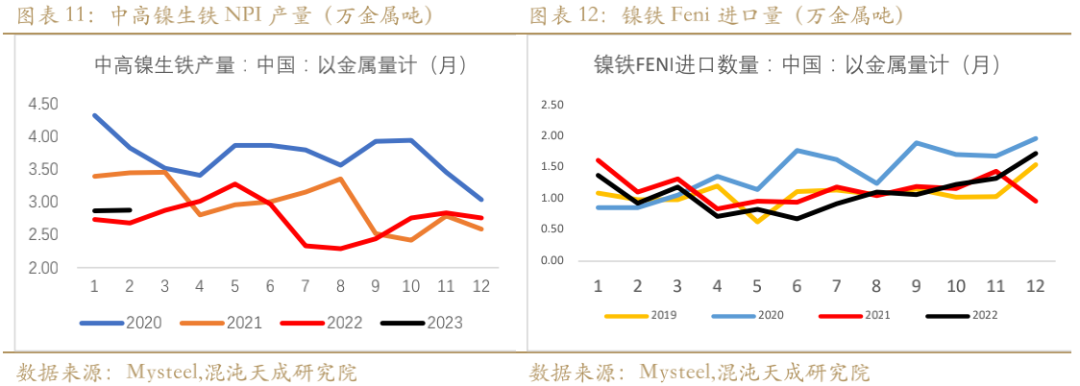

2)产量与进口:2023年1月中国镍生铁实际产量3.35金属量万吨,环比增加0.51%,同比增加7.19%。中高镍生铁产量2.87万吨,环比减少4.19%,同比增加4.82%。

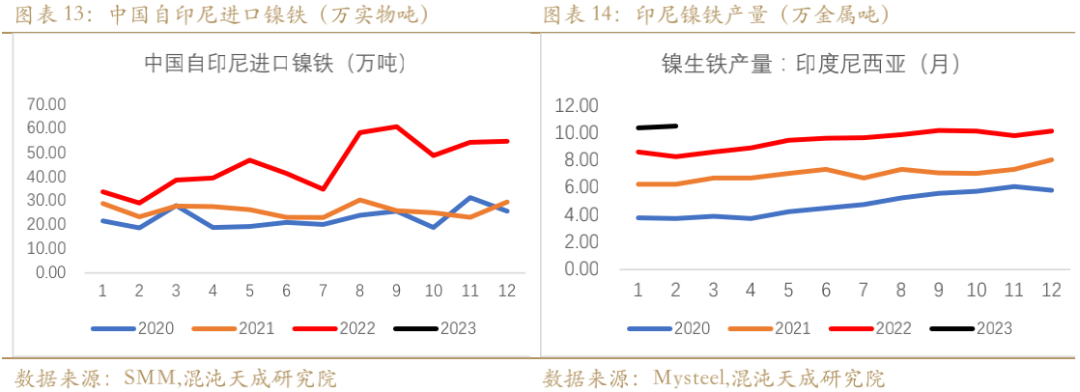

3)印尼产量及进口:1月印尼镍生铁实际产量金属量10.38万吨,环比增加4.03%,同比增加20.36%中国自印尼进口镍生铁大幅上涨。

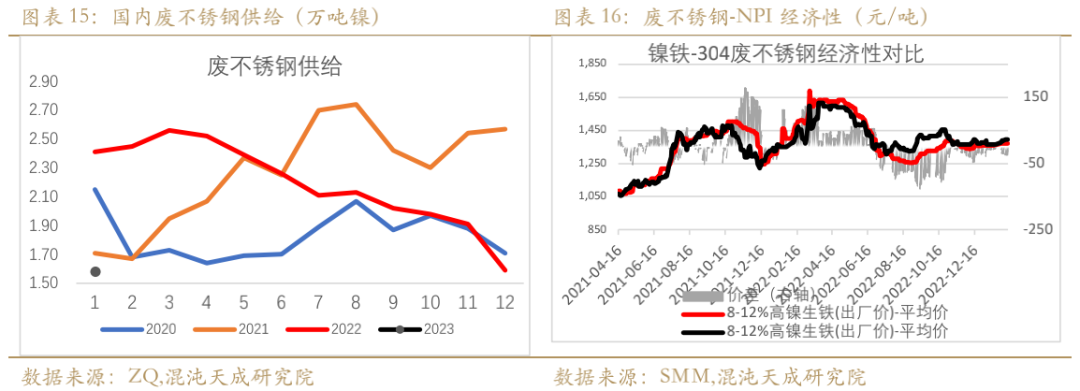

3、废不锈钢:废不锈钢1月供给同环比下滑

4、电解镍:国内纯镍现货升水下调,产量预计同环比增加。

三

需求端:不锈钢排产预期回升,新能源市场同比表现出色

1、全球及中国原生镍消费结构

2、不锈钢:国内1月不锈钢产量预期回落

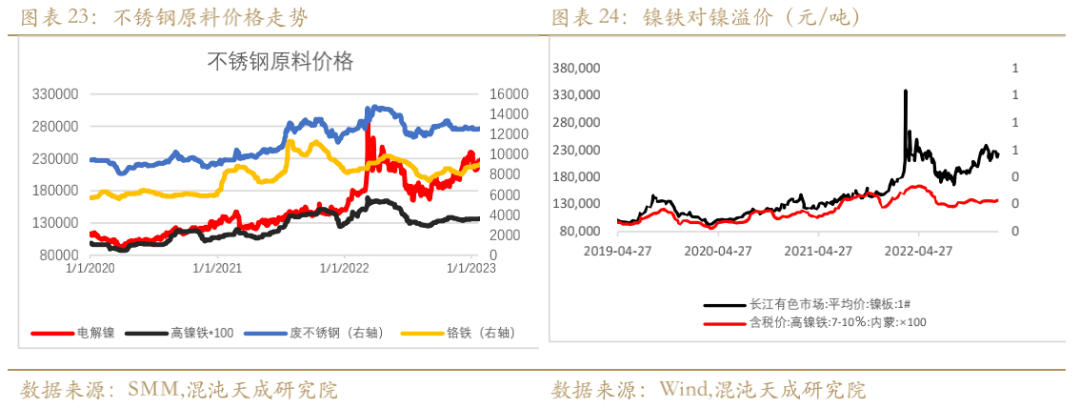

1)不锈钢原料:不锈钢原料价格上涨。

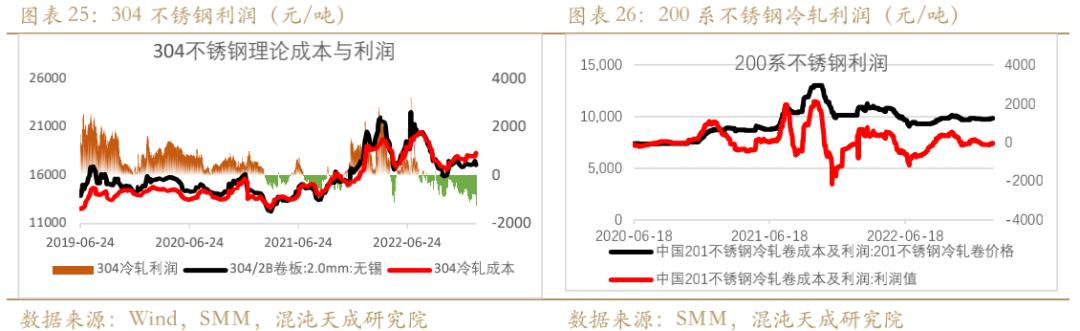

2)300系不锈钢利润小幅亏损

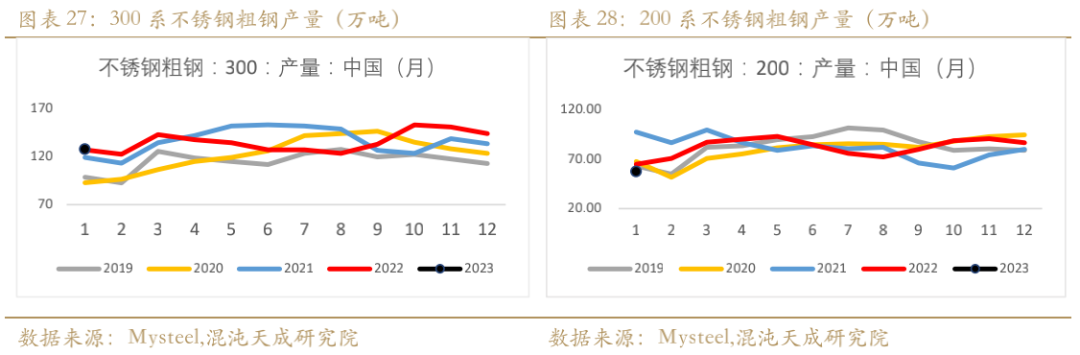

3)产量: 据Mysteel调研1月国内新口径国内41家不锈钢厂粗钢产量236.89万吨,环比减少21.9%。其中:300系135.94万吨,环比减少12.3%。2月国内排产283.58万吨,环比增加19.7%。其中:300系151.57万吨,环比增加11.5%。

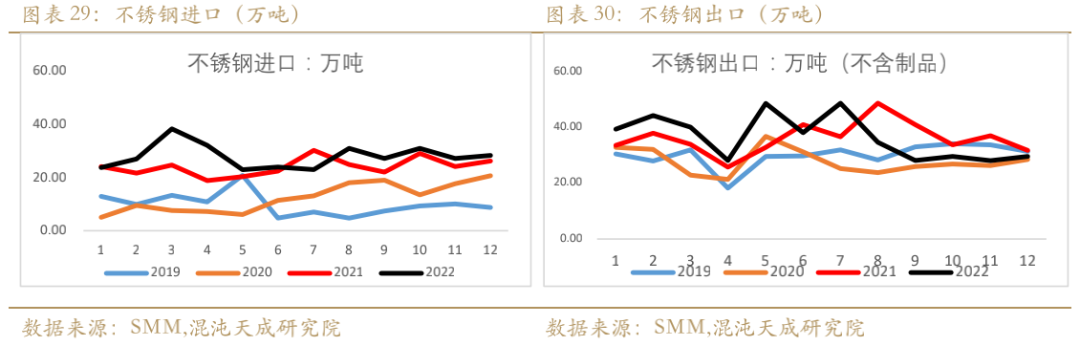

4)12月不锈钢出口同比减少。

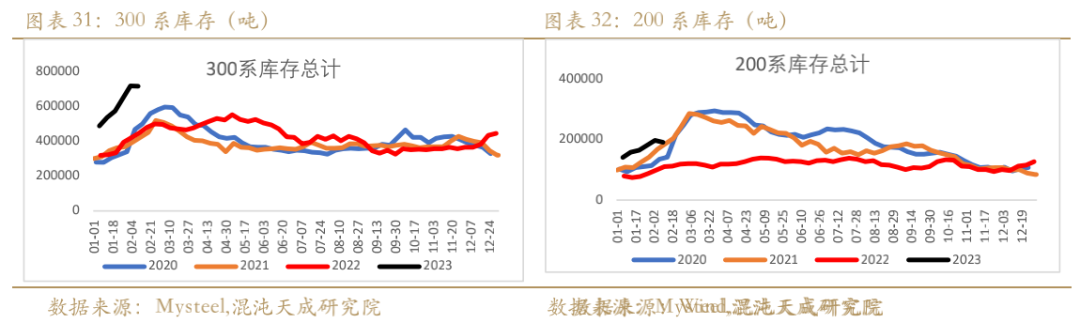

5)不锈钢库存:本周全国主流市场不锈钢78仓库口径社会总库存138.76万吨,周环比下降0.44%。其中冷轧不锈钢库存总量79.73万吨,周环比下降2.60%,1月不锈钢粗钢及冷轧产量大幅下降,叠加元宵节后市场下游开工较为集中,本周总库存略微去库。

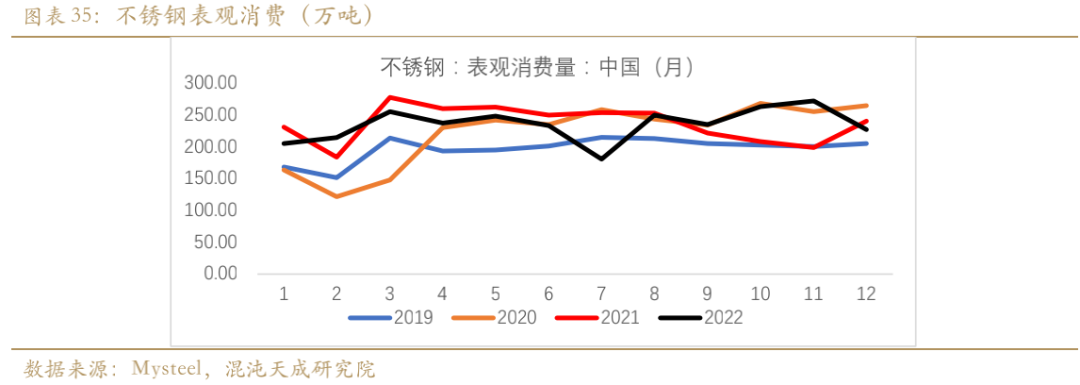

6) 11月不锈钢表需同环比上涨

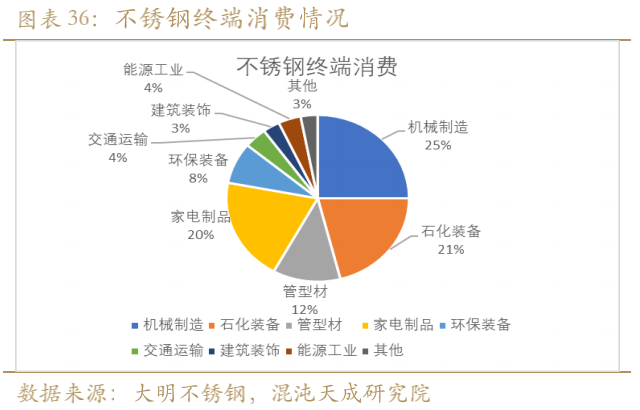

3、不锈钢终端消费:

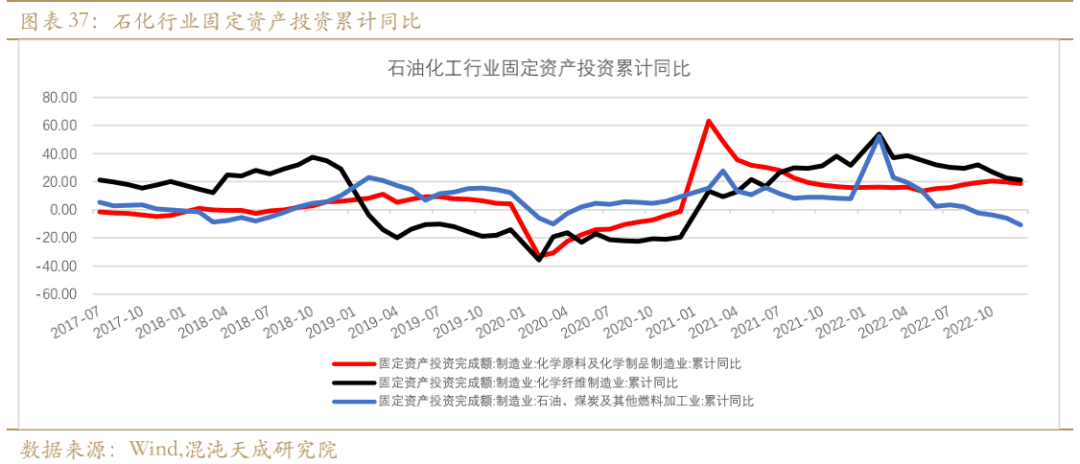

1)石化:化学制造业固定投资保持正增长

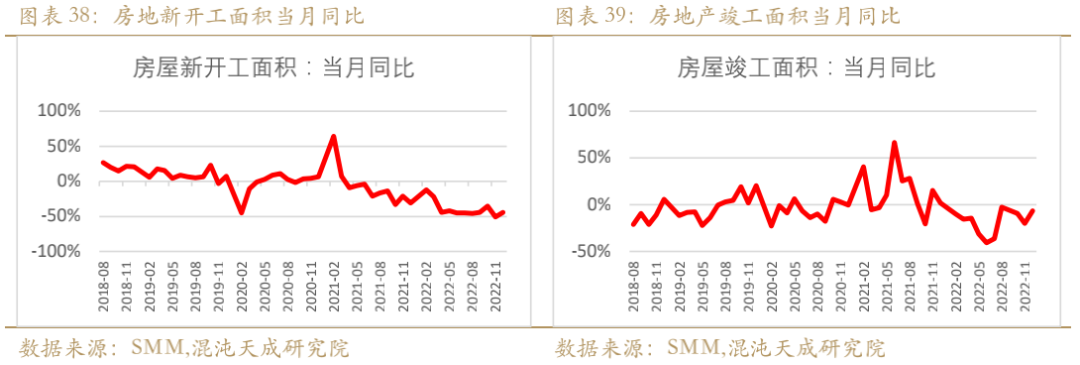

2)房地产:新开工维持负增长,竣工同比回落

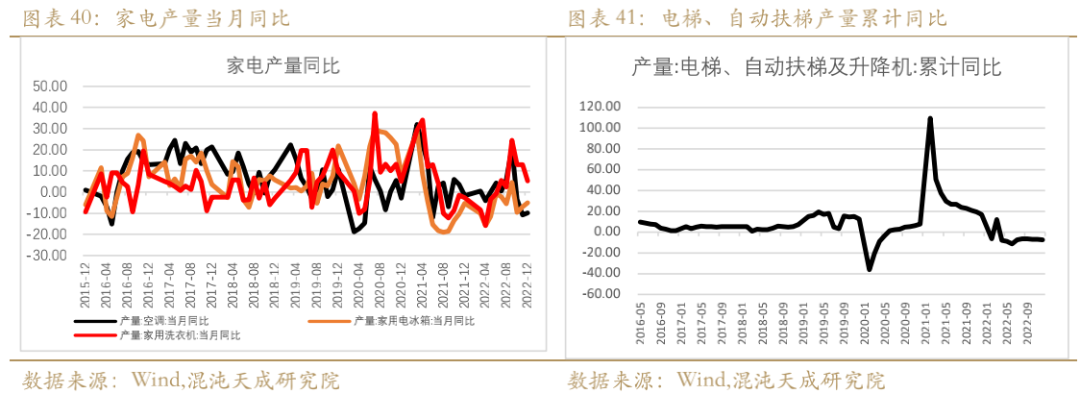

3)电梯与家电:家电产量同比回落,电梯表现较差。

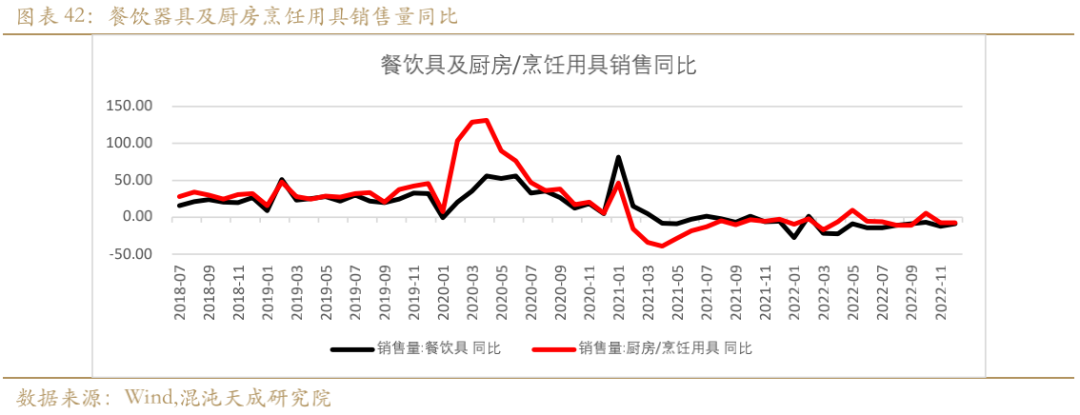

4)厨房、烹饪销售同比表现依然偏弱

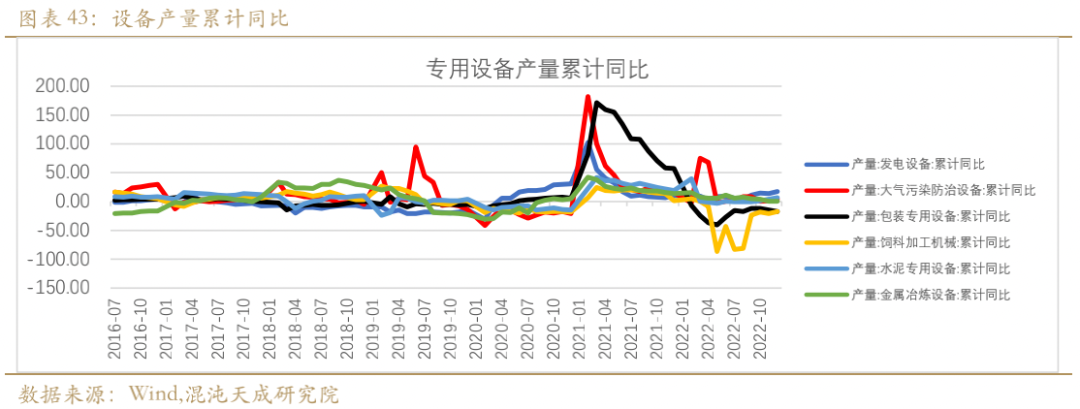

5)设备:设备产量累计同比多数持稳,包装专用设备及饲料加工器械同比表现较差。

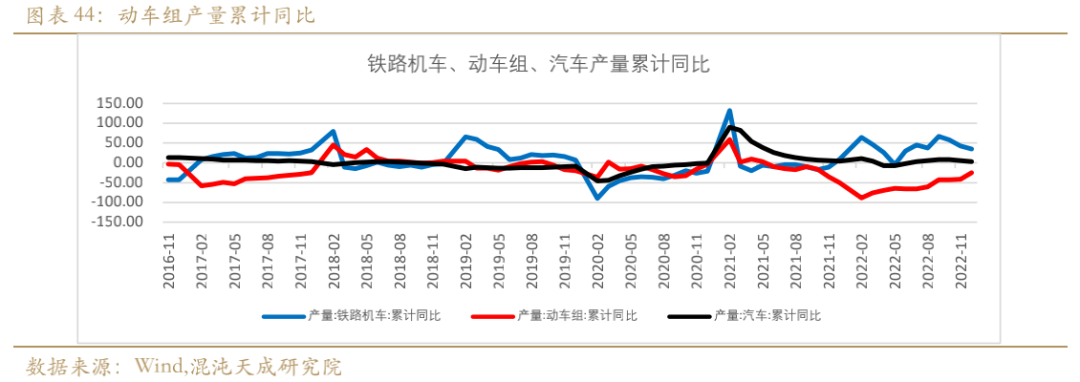

6)汽车累计同比持平,铁路机车表现突出,动车累计同比欠佳

4、新能源:1月新能源销量预计同比增1.8%

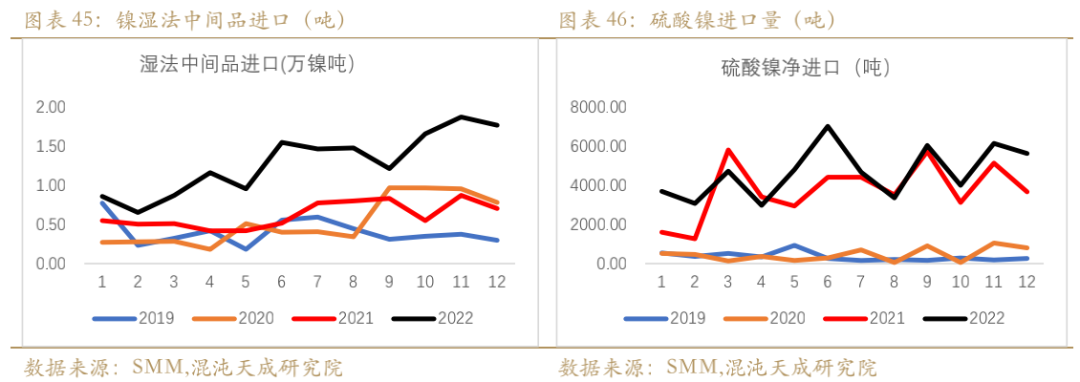

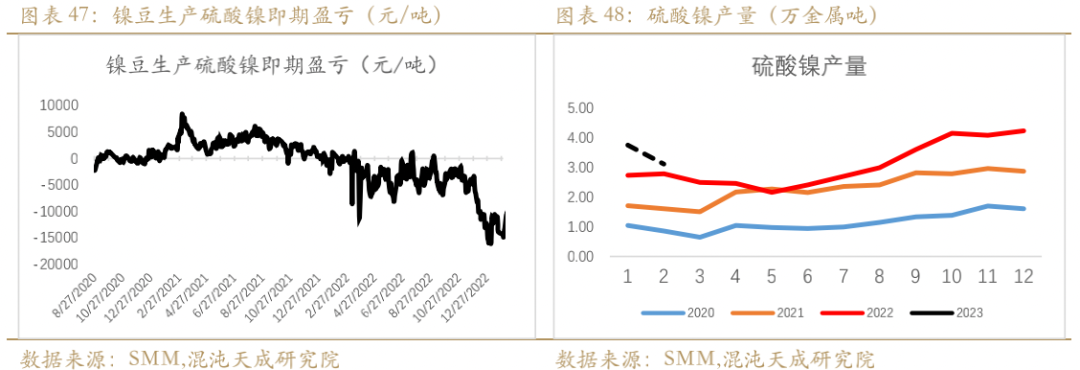

1)硫酸镍:镍豆制硫酸镍维持亏损,硫酸镍原料中湿法中间品及高冰镍用量占比大幅提升。

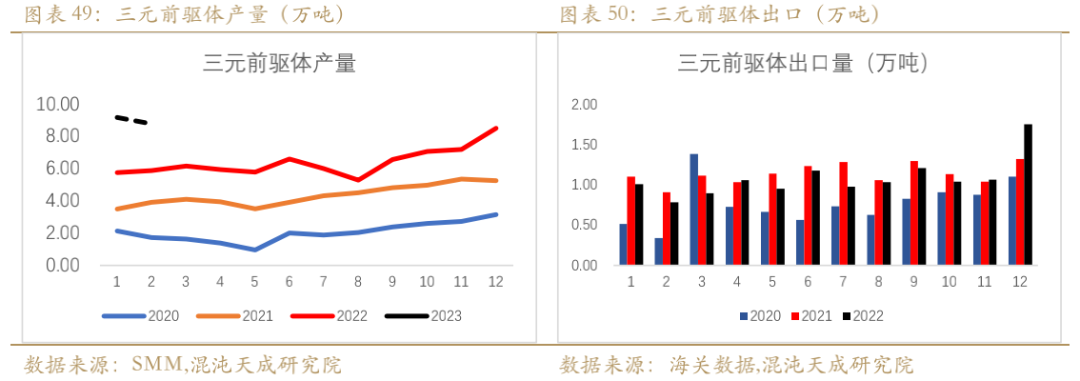

2)三元前驱体:1月产量环比提升。12月出口同环比上升。

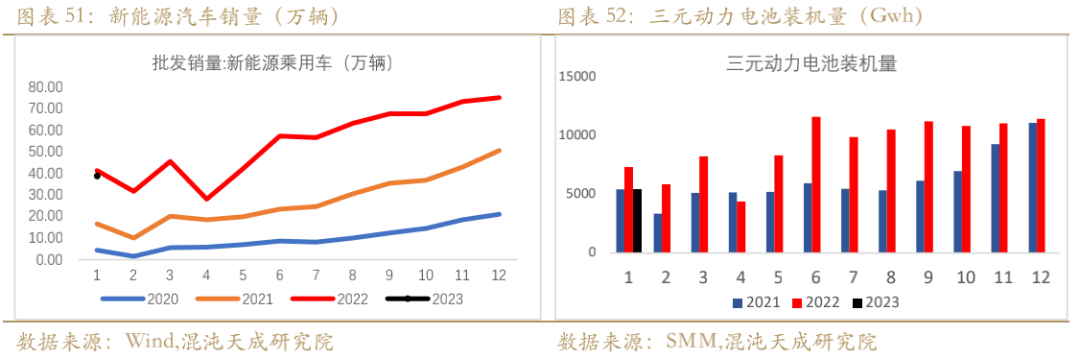

3)1月新能源汽车销售同环比下滑:中汽协: 1月,新能源汽车产销分别达到42.5万辆和 40.8 万辆环比分别下降46.6%和49.9%,同比分别下降6.9%和6.3%,市场占有率达到 24.7%。与 2022年春节月2月份相比,产销分别增长15.4%和 22.2%。

四

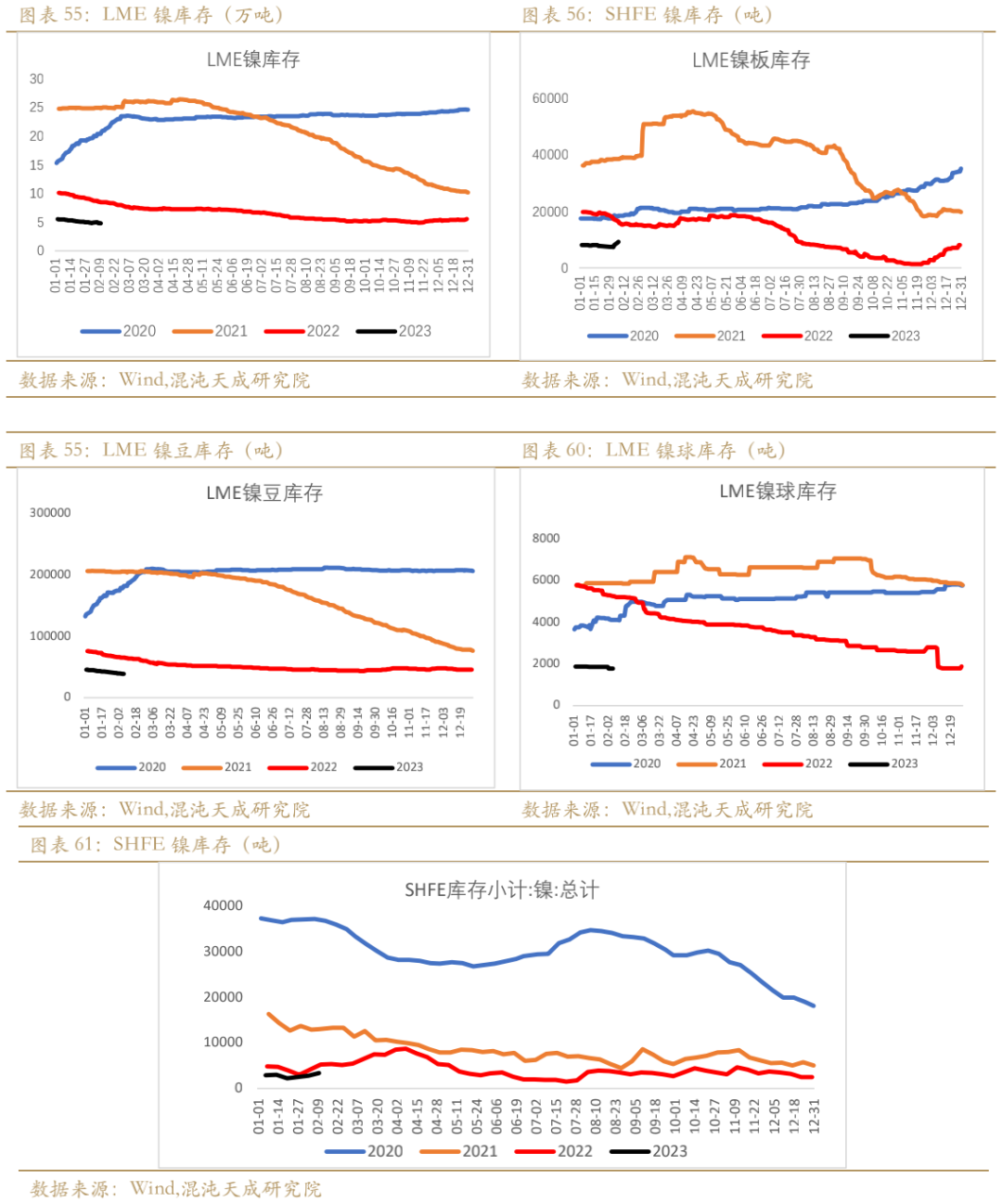

库存:国内外库存偏低水平

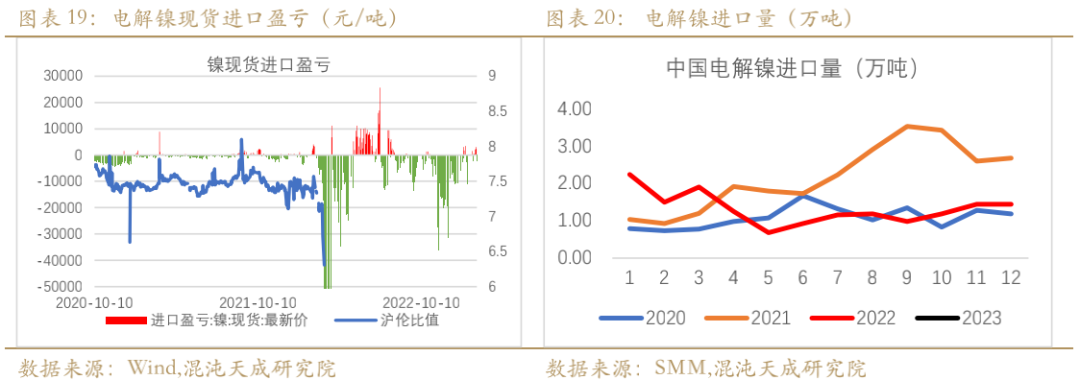

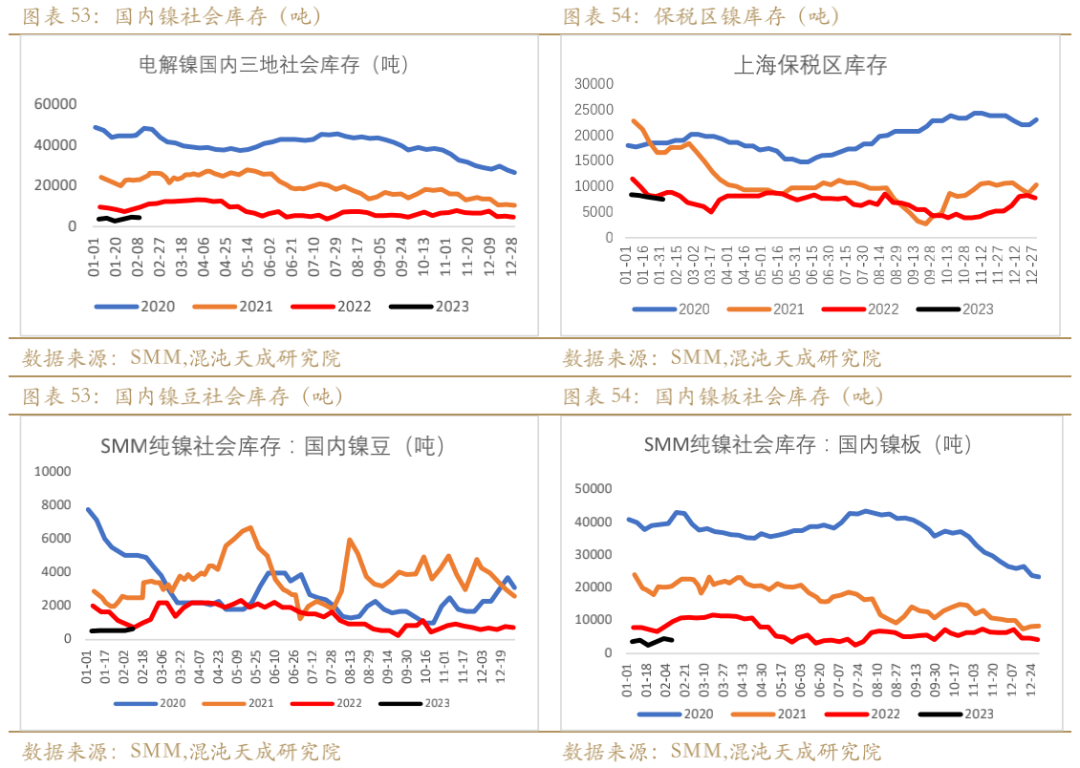

1)进口窗口打开,国内社会库存上升,保税区库存下滑。

2)LME镍小幅下降,上期所库存上升。

五

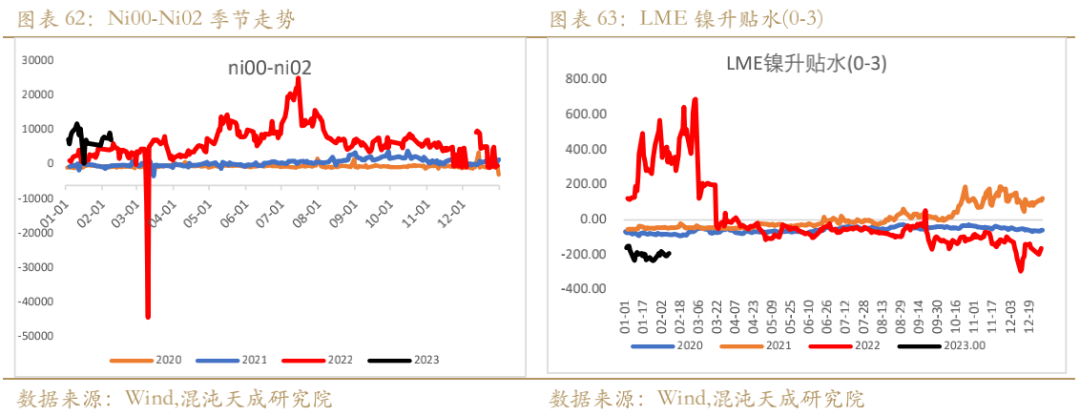

月差与升贴水

1)LME镍0-3 back结构维持

六

技术走势:沪镍指数

七

结论:

基本面方面,进口窗口打开,国内电积镍产能释放缓解纯镍紧张压力,纯镍供应增加,现货升水下调;多地发布新能源支持政策,南京、湖南延续实施置换补贴,因春节假期较早,1月新能源汽车销量同环比下滑;不锈钢厂2月排产环比增加,其中300系排产151.57万吨,月环比增加11.5%。

总体来看,周中托克遭遇镍交易骗局消息拉涨镍价,但美元指数反弹仍压制镍价走势;镍元素整体供给增加,不锈钢排产预期提升,终端需求未见明显起色,库存偏低未改,预计镍价高位宽幅震荡,警惕低库存下挤仓风险。

工业品组:

李学智

Z0015346

花朵

F03087658

关于商品研究提升的三点结论:

第一是要提高研究效率:

要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:

利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:

以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。

混沌天成研究院