“金金”乐道,“油”然而降-2024年10月16日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

英国9月CPI同比升1.7%,为2021年4月以来首次回落至2%以下,预期升1.9%,前值升2.2%;环比持平,预期升0.1%,前值升0.3%。核心CPI同比升3.2%,预期升3.4%,前值升3.6%;环比升0.1%,预期升0.3%,前值升0.4%。

2)国内新闻

3)行业新闻

商务部表示全国家电以旧换新申请和购买人数分别突破2000万和1000万人,下一步将指导督促地方加强政策宣传和资金监管,推动家电生产、流通企业抢抓“金九银十”“双十一”等重要消费节点,叠加企业让利,充分释放政策效应,推动家电以旧换新工作取得扎实成效。

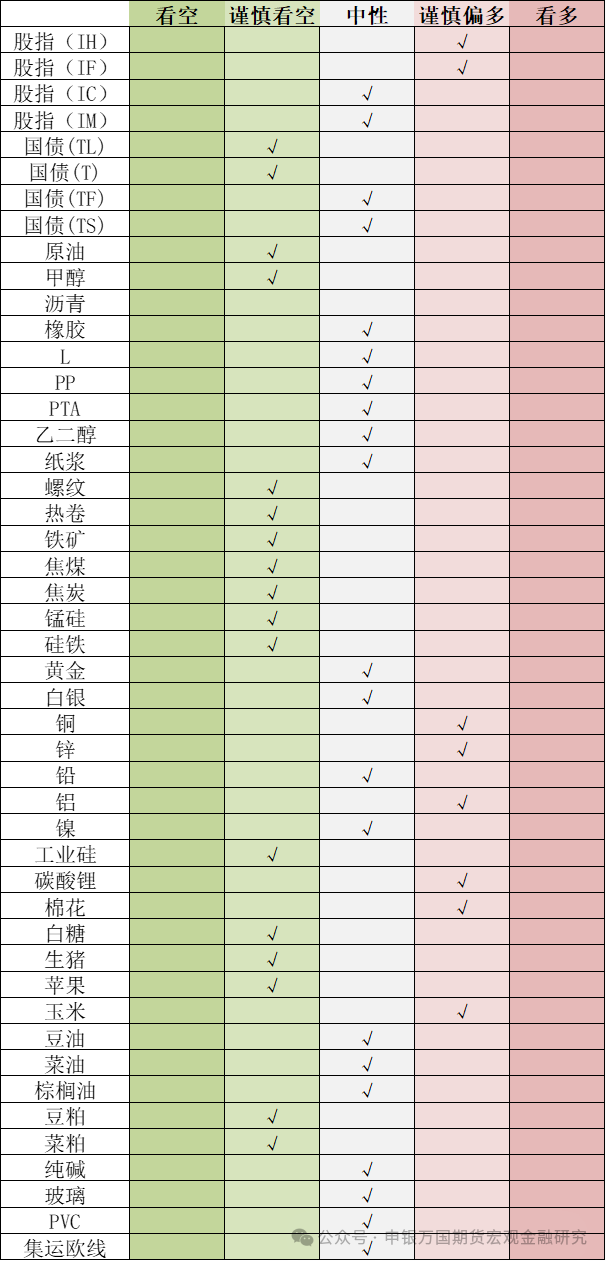

品种日度观点汇总

主要品种收盘评论

01

金融期货

【股指】

股指:股指继续回调,房地产领涨,电力设备领跌,全市成交额1.39万亿元,其中IH2410下跌0.64%,IF2410下跌1.18%,IC2410下跌0.74%,IM2410下跌0.21%。资金方面,10月15日融资余额增加21.52亿元至15801.75亿元。10月12日财政政策的基调偏正面,增量政策大概率会逐步落实,对后续股市走势有积极作用。从基本面和估值角度来看,当前的价格已经一定程度上反应了政策向好的预期,估值水平也得到了一定的修复。随着当前不断出台利好政策,股市整体趋势预计震荡偏多为主,在政策驱动预期向好和基本面逐步被验证的双重驱动下,实现慢牛长牛的新局面。

【国债】

国债:周三国债期货价格小幅下跌,10年期国债活跃券收益率上行至2.1175%。考虑到期的MLF,央行公开市场操作净回笼2076亿元,Shibor短端品种表现分化,资金面保持宽松。9月份出口增速放缓,新增贷款不及去年同期,市场需求依然不足,但政府债券支撑社融增速仍维持在8%上方,权益市场回暖推动M2同比创2023年1月份以来最大增幅。财政部围绕稳增长、扩内需、化风险,将在近期陆续推出一揽子有针对性增量政策举措。北上广深等一线城市相继优化房地产政策,一线城市二手房成交量回升。美国9月CPI同比上涨2.4%,超出市场预期,不过10月纽约联储制造业指数意外跌入萎缩并创五个月新低,10年期美债收益率有所回落。当前股债跷跷板行情延续,期债价格有所企稳,不过在房地产政持续优化,稳增长政策发力的背景下,预计国债期货价格仍面临一定的调整压力,关注跨品种和跨期套利机会。

02

能化

【原油】

原油:SC下跌4.26%。以色列可能不打算袭击伊朗的石油设施,缓解了人们对中东即将出现重大供应中断的担忧。国际能源署发布了10月份《石油市场月度报告》。国际能源署连续第三个月下调今年全球石油需求预测,预计2024年全年全球石油日均需求同比增长86.2万桶,比9月份报告下调了4.1万桶。然而预计2025年全球石油日均需求同比增加近100万桶,高于9月份报告预测的95.4万桶。欧佩克报告将今年全球石油需求增长预测下调11万桶,下调幅度大于国际能源署报告;将明年全球石油日均需求预测下调21万桶,而国际能源署则上调明年全球石油需求预测。

【甲醇】

甲醇:甲醇下跌1.01%。截至10月10日,国内甲醇整体装置开工负荷为75.29%,较去年同期提升0.94个百分点。国内煤(甲醇)制烯烃装置平均开工负荷在84.78%,较10月3日当周下降0.28个百分点。进口船货到港卸货增多,提货数量下降,整体沿海甲醇库存宽幅上行。截至10月10日,沿海地区甲醇库存在108.7万吨(目前库存处于历史的中高位置),相比9月27日上涨7.8万吨,涨幅为7.73%,同比上涨0.18%。整体沿海地区甲醇可流通货源预估51.3万吨附近。据卓创资讯不完全统计,预计10月11日至10月27日中国进口船货到港量在73.87万吨-74万吨。

【橡胶】

橡胶:橡胶周三走势下跌,产胶区气候影响仍是近期关注焦点,今年新胶产出的不确定性仍存,10月开始逐步进入产胶旺季,短期降雨稍有改善,原料价格承压,国内保税区库存持续缓慢去化,终端消费存在持续改善的良好预期,但实际消费支撑尚不明显,预计短期走势延续偏弱调整。

【PTA】

PTA:PTA2501价格收跌于5050元/吨,隆众资讯显示,市场开工率在82.5%,加工费在255元。纺织布匹订单流转不畅,需求后劲不足。供应方面,PTA近期小幅累库,据卓创资讯统计,pta检修装置已经陆续重启,并且月度产量呈现上涨态势,使得供应宽松预期增强,成本端PX利润尚可,库存累库,价格维持弱势,总体来看,成本支撑不足,需求后续乏力,预计pta期现价格继续回调。

【乙二醇】

乙二醇:乙二醇2501价格收跌于4692元/吨,隆众资讯显示,石脑油制乙二醇开工率78%附近,煤制乙二醇加工费760元附近,市场目前港口库存在90万吨附近波动,逐步开始累库,未来,进口有增加预期,下游终端秋冬订单改善有限,行业库存预期压力继续增加,乙二醇预计上涨幅度有限。

【尿素】

尿素:尿素价格冲高回落。现货方面,山东地区尿素小幅小涨,小颗粒主流出厂成交1760-1800元/吨。临沂市场一手贸易商出货参考价格1820-1830元/吨附近,菏泽市场参考价格1800-1810元/吨附近。消息方面,节后尿素企业开工率变化不大,仍维持高位,周期内环比开工上涨明显的省份在辽宁、宁夏、陕西等,环比开工下降明显的省份在江西等。企业库存环比下滑,国庆假期过半后,局部尿素走货量增加,部分尿素企业呈现去库,但随着节后市场交易情绪降温,企业去库放缓。总体而言,目前市场开始呈现观望态势,成品垒库将拖累尿素价格。

03

金属

【贵金属】

贵金属:国庆后金银价格一度回落,近期反弹企稳,人民币计价金价再度刷新历史新高。上周上升的美国初请失业金人数重新令市场对就业市场产生担忧,与此同时,中东局势等地区地缘局势的升温,让黄金买盘坚挺,带动白银反弹,同时人民币的走弱令人民币计价黄金表现偏强。此前,9月非农表现强劲、美联储口风重新偏向谨慎令市场的快速降息期待降温,对11月降息的预期重新回到25BP,考虑首次降息后市场宽松预期到达短期高点,美联储重新步入相机抉择阶段,当下的货币政策目标为“回到中性利率而非”大幅宽松降息,当下多头头寸较为拥挤,同时黄金价格整体上达到去年市场的预期价格,如后续基本面不具备快速降息基础,在围绕“软着陆”预期下,四季度黄金的表现可能相较之前表现相对温和,但是地缘风险扰动或产生近期上行冲动。

【铝】

铝:今日沪铝主力合约收跌0.12%。宏观角度,美联储降息预期有所降温,对有色板块或造成一定压力;国内一揽子增量政策正在出台过程中,具体力度有待观察。基本面角度,四季度铝土矿长单价格再次调涨,氧化铝备库需求有所释放,氧化铝现货继续涨价。电解铝基本面较为健康,下游铝加工企业开工率继续提升,节后电解铝继续去库。展望后市,宏观预期有所反复,电解铝旺季去库趋势延续,短期内铝价或震荡运行。

【镍】

镍:今日沪镍主力合约收跌0.93%。基本面角度,印尼RKAB配额审批进度有限,对当地镍铁开工率有所限制。我国镍铁冶炼厂多数仍处于成本倒挂状态,镍铁开工率维持低位。不锈钢期货有所反弹,但现货市场流通量较为充裕,现货上涨动能相对不足。硫酸镍厂商挺价意愿减弱,10月下游需求或有减少可能。短期内,镍价或受宏观预期影响较大,预计震荡运行为主。

04

【白糖】

05

航运指数

【集运欧线】

集运欧线:EC收涨,12合约收于2836点,收涨5.39%。当前EC交易核心点在于船司11月初的挺价能否成功落地。15日,MSC和EMC跟随挺价,11月初MSC提涨至4500美金,发布DT舱大柜报价5000美金,EMC大柜调涨至4300美金,16日盘中马士基对于第44周欧基港报价二次开舱,持平11月涨价函,大柜报价4500美金,较此前开舱价2800美金提涨1700美金。主要船司在11月的挺价行为较为紧凑一致,目前11月初三大联盟大柜报价中枢已至4500美金,12合约基本反映了11月初船司运价的涨幅,但4500美金左右的大柜报价能否真实落地仍需验证,短期不建议追高,预计盘面偏震荡,关注后续船司调价及运力调控情况。

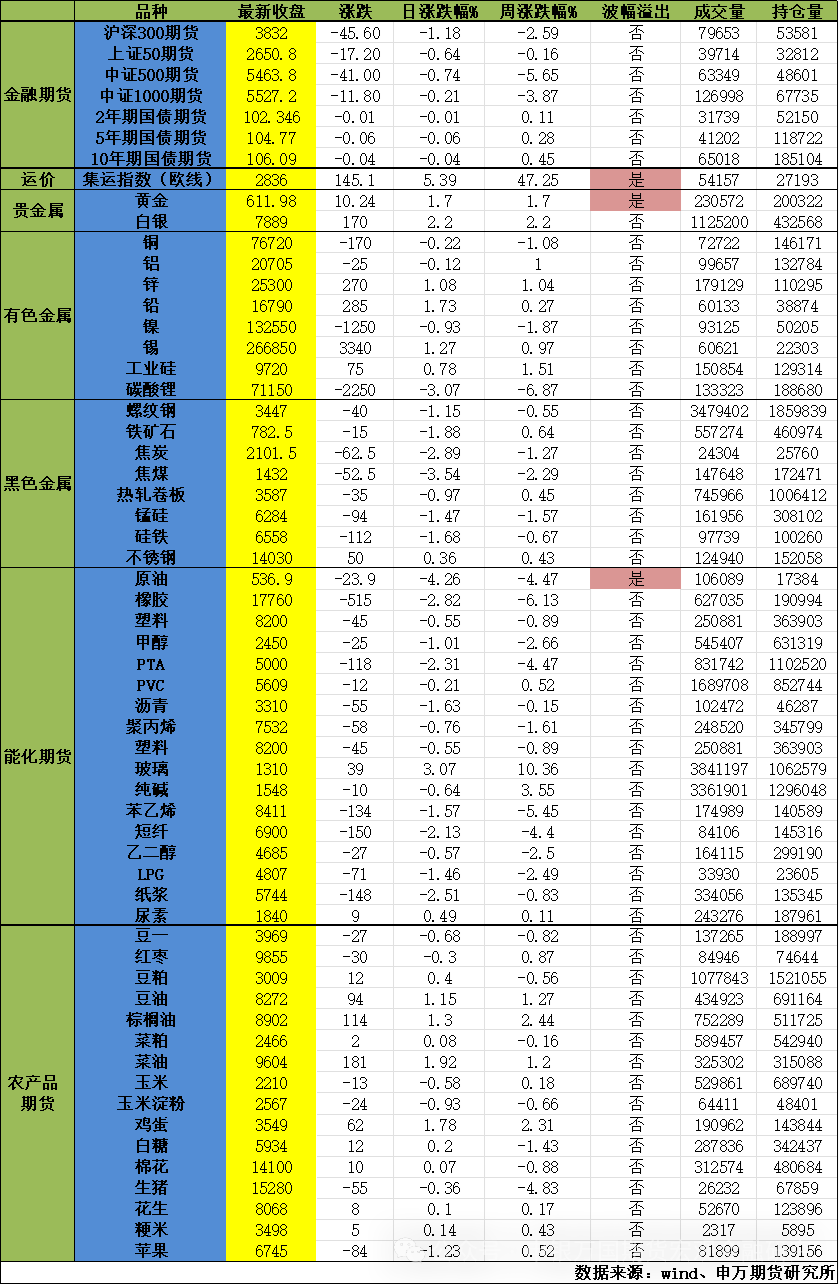

当日主要品种涨跌情况