供需格局-瓶片上市系列报告-申万期货-商品专题-能源化工

摘要

7月11日,郑商所就瓶片期货合约及业务细则公开征求意见。根据公布的征求意见稿,瓶片期货合约交易代码为PR,交易单位为15吨/手,最小变动价位为2元/吨,每日价格波动限制为上一交易日结算价的±4%,最低交易保证金为合约价值的5%,合约交割月份为1~12月,最后交易日和最后交割日分别为合约交割月份第10个和第13个交易日。 供应方面。2023年是瓶片投产大年,实际投产430万吨。2023年产量达到1311万吨,增幅达到15.6%。 需求方面,下半年瓶片下游饮料包装或延续稳步增长态势,但整体来看需求增量或不及供应增量,预计需求端对于价格的驱动有限。季节性规律来看,6-9月份是饮料需求的旺季,而10月份后则进入饮料需求的淡季,因此预计瓶片三季度的需求或强于四季度。

风险提示:1、合约设置为征求意见稿,以合约上市前正式颁布为准。

2、瓶片生产工艺等技术进步可能导致生产成本、产业布局、进出口等发送变化。

正文

01

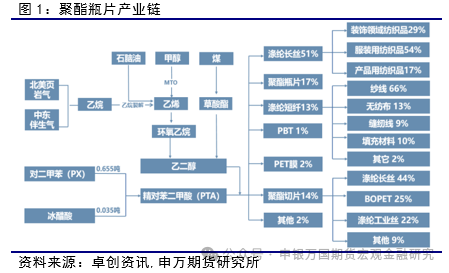

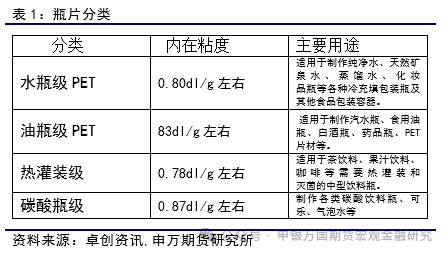

聚酯瓶片,化学名称为为聚对苯二甲酸乙二醇酯,简称为瓶片,隶属于聚酯切片(PET)的一种,主要工艺是把聚酯基础切片在固态的状态下进一步聚合,通过提高粘度而成,属于环保高分子聚酯材料,常温下是大小均匀的乳白色颗粒(4*5*2毫米片状的固体颗粒),PET分子结构高度对称,具有一定的结晶取向能力,有较高的成膜性和成纤性,很好的光学性能和耐候性,优良的耐磨耗摩擦性和尺寸稳定性及电绝缘性,是目前全球范围内应用最广泛的包装材料之一,主要产品形态为塑料包装容器或外壳。 聚酯瓶片,按照内在粘度带来的不同物化特性,聚酯瓶片可以划分为水瓶级PET(粘度0.80)、油瓶级PET(粘度0.83)、热灌装级PET(粘度0.78)、碳酸瓶级PET(粘度0.87),用于满足不同产品的包装需求。聚酯产品包括聚酯纤维、聚酯瓶片和聚酯薄膜。国内市场中,聚酯纤维占据了聚酯需求的7成以上,涵盖涤纶长丝和短纤等,主要用于纺织品、服装行业。聚酯瓶片约占聚酯产业总量的2成左右。我国瓶级 PET 标准不断完善。据2018年国家质检总局和国家标准委第17号国家标准公告文件,《瓶用聚对苯二甲酸乙二酯(PET)树脂》国家标准于2019年 11月1日正式实施,用以替代2003年的旧标准。2021年12月31日,国家质检总局和国家标准委发布了《聚对苯二甲酸乙二醇酯(PET)饮品瓶通用技术要求》,将于2022年7月1日正式实施。 我国废PET瓶回收率处于国际较高水平。2020年8 月25日,中国饮料工业协会联合中国环境科学研究院发布《我国 PET 饮料包装回收利用情况研究报告》。报告称, 中国废PET饮料包装已建立起了一套基于市场机制和价值规律的回收体系,在该回收体系下,PET饮料瓶回收率可达94%以上,而随着垃圾分类在全国的普及,PET 瓶回收有望得到进一步加强。

02

我国瓶级PET(瓶片)现状

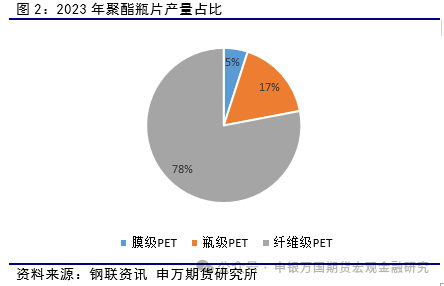

PET可以分为纤维级PET和非纤维级PET。其中,纤维级PET(也称作聚酯切片)主要用于下游纺织业,如涤纶长丝和涤纶短纤;非纤维级PET根据产品主要用途又可分为瓶级PET(聚酯瓶片)和膜级PET(聚酯膜片)。

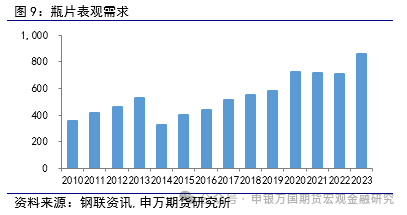

聚酯瓶片下游,饮用瓶包装占比较高。瓶级PET产品通常以瓶片的形式进行销售,由下游包装企业加工成为PET瓶胚、片材等。据钢联资讯的数据显示,2023年 我国聚酯瓶片表观消费量达859万吨,其中70%的瓶级 PET被用于饮用水以及各种饮料的饮用瓶包装,13%用于 PET片材加工。

03

生产工艺

生产常规瓶片的工艺主要分为DMT和PTA法。

PTA法即以对苯二甲酸(PTA)和乙二醇 (MEG)为原料的直接酯化法。由于PTA法原材料消耗低、反应时间短,比DMT法优点更多,已成为全球聚酯瓶片厂商采用的主流生产工艺路线。 国内PET行业主流化学反应的技术路径为PTA法,我国瓶级PET生产工业均属聚酯流程+固相缩聚增粘流程两步合成工艺(CP+SSP)。经过酯化、缩聚反应后生成的熔体经过滤生产出基础PET切片。固相缩聚增粘流程(SSP阶段)是固相连续聚合过程,具有一定分子量的PET缩聚产物在高温氮气、低于熔点温度的环境下,在保持固体形态的同时发生聚合反应,并通过氮气带走乙二醇、乙醛等副产品,达到增粘、脱醛和提高结晶度的目的,生产出产成品。

聚酯瓶片是通过聚酯基础切片在固态下进一步聚合,通过提高粘度而成。首先,生产常规PET(有光),其特性粘度在0.66至0.68。而后,将常规PET在一定条件下进行固相增粘,达到瓶级PET的粘度。

04

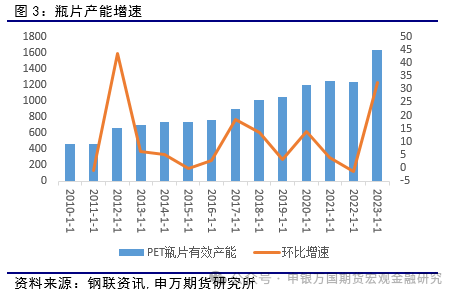

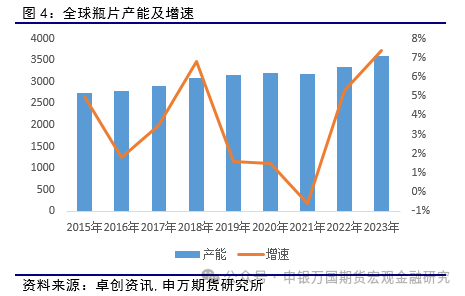

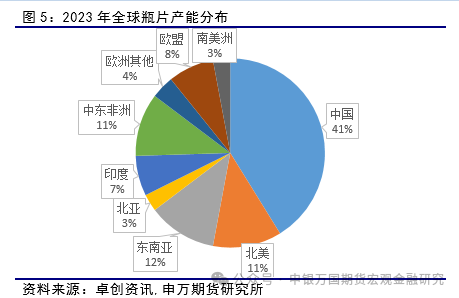

根据卓创统计,2013—2023年,全球聚酯瓶片的总产能从2410.3万吨增加到3456.5万吨,呈现大幅增加态势。需要注意的是,产能增速在2013年、2014年、2015年这三年相对较快,平均年增速维持在6.03%,增量主要来自中国、中东、非洲和南美地区。然而,2016年聚酯瓶片产能出现负增长,主要是全球经济仍在经历深度调整,全球经济增速放缓,能源化工产品基本处于底部回升期。在这十年期间,全球瓶片产能利用率维持在77%—83%,这表明随着产能在不断扩张,产能利用率保持平稳,整体上没有出现明显的减产或停产情况。主要因为全球瓶片的消费量也一直在增长,这一趋势支撑着产能利用率保持在80%左右的水平。 卓创数据显示,2023年全球聚酯瓶片产量与消费量分别预估为3010万吨与3156万吨,其中消费量超出产量的部分多数为2022年前期累积的库存。与往年相比,2023年全球瓶片产能利用率为76.6%,处于较低水平,原因在于受能源、运输与人力成本上涨等影响,海外部分地区平均产能利用率较低,尤其是欧盟地区,多数装置长时间低负荷运行,且美国新增产能推迟投产。 从区域分布来看,全球聚酯瓶片的供应与需求均位于亚太、欧洲、北美等全球人口密集区域。产能分布来看主要集中在中国大陆、北美、东南亚、印度次大陆和中东地区,其中中国的产能为全球最大,占比约为42%。需求方面,2023年亚太地区需求占比为42.94%,欧洲地区为16.52%,北美地区为16.86%。

05

根据Bloomberg的数据,全球聚酯瓶片消费量增速较低。2023年全球聚酯瓶片的消费主要集中在中国、北美和西欧地区,占据全球总消费量的57.5%。分品种来看,2023年聚酯瓶片的消费主要集中在矿泉水瓶、碳酸饮料瓶以及包装和胶片,这些领域占据了总消费量的72.5%。

主要受到人口基数、经济水平和消费习惯的影响,聚酯瓶片的产能分布比较分散,目前,全球聚酯瓶片的最大消费流向已从碳酸软饮料瓶转向矿泉水瓶,去年矿泉水瓶的消费量占全球聚酯瓶片消费总量的32%,而碳酸饮料的消费在2019年达到峰值后有所下降。这主要是与消费者观念的转变有关,人们对包装水和健康型饮料的消费呈现相对迅速增长。

06

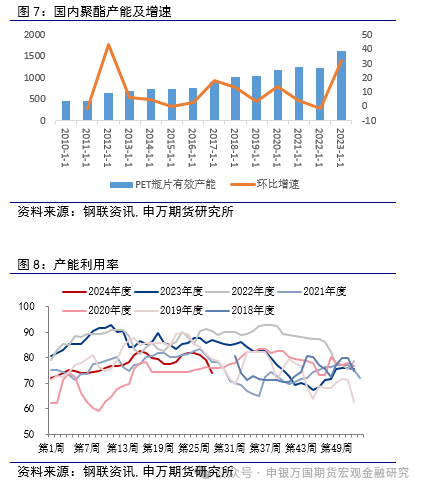

从我国生产商的角度来看,瓶片产能主要集中几个大的生产企业主要有三房巷、海南逸盛、浙江万凯新材料、华润包装材料、逸盛大化等。目前市场排名前五的企业产能占比达到62%,排名前十的企业产能占比达到83%。华东、华南地区是聚酯企业的主产区,产能占比分别达到59%和29%。 整体来看,目前我国聚酯瓶片仍处于产能扩张的阶段,随着市场集中度的提升,头部企业对于市场的影响力逐步攀升,近几年由于产能逐步释放,导致供过于求,企业利润亏损,使产能利用率出现较明显的下滑,进而促使瓶片产量增加幅度滞后于产能投放。

07

国内聚酯瓶片需求情况

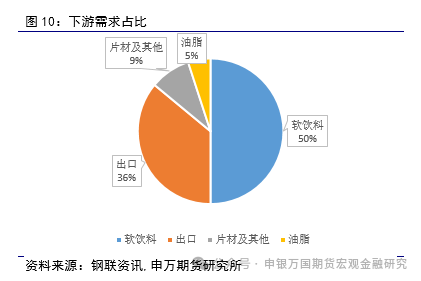

我国聚酯瓶片下游需求,主要包括软饮料、油脂、片材及其他。其中,下游最大的需求领域为软饮料,占比约50%,油脂、片材及其他占比分别为5%、9%。 作为聚酯瓶片的最大下游产品,瓶装饮料的市场直接影响着聚酯瓶片的市场,在2016年以前,中国软饮料市场稳步增长,但软饮料产量增速逐年下降;到2016年以后,中国软饮料市场的增长格局转为振荡波动格局,这与中国经济的整体走势相似,即从高速增长阶段转为经济下行压力较大阶段。

08

瓶片进出口

世界上最大的瓶片净出口国是中国,根据卓创数据,截止到2023年,中国瓶片出口量占比世界瓶片出口量的40%以上。2023年中国聚酯瓶片出口达到460万吨,占国内产量的36%;进口4.5万吨。中国聚酯瓶片出口目的地,超过100个国家和地区,其中俄罗斯、印度、阿联酋、菲律宾、印尼是2023年中国聚酯瓶片的五大出口国,它们占总出口量的22.5%,其中任何单个出口国不足以造成出口波动。 2021年-2023年,由于海外装置减停产以及全球经济复苏提振瓶片消费量增长,中国瓶片出口量较之前有明显增长。与此同时,虽然反倾销税的挑战将成为未来瓶片出口的日常,但在全球经济复苏的带动下,中国聚酯瓶片出口仍有乐观预期。 我们对全球前五大净进口地区(美国、意大利、日本、法国、英国)做进一步的分析,综合考虑其主要进口来源地区及这些地区对中国大陆瓶片出口的依赖程度,穿透考察前五大净进口地区对中国大陆瓶片的依赖度。不难发现,近年来,全球前五大净进口地区对中国大陆瓶片依赖度逐步提升。其中依赖度提升主要是韩国和墨西哥成为中国瓶片出口至欧美的主要转口地区。

09

结论

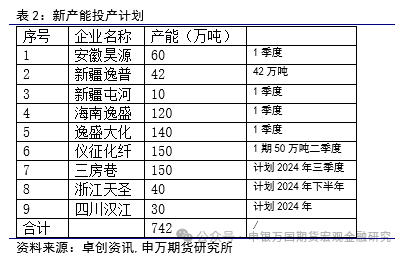

供应方面。2023年是瓶片投产大年,实际投产430万吨。2023年产量达到1311万吨,增幅达到15.6%。产能利用率方面,2022-2023年瓶片行业产能利用率长期保持在80%以上的较高水平,但2023年3季度随着大量新装置的投产,产能利用率开始出现明显的下降。

需求方面,下半年瓶片下游饮料包装或延续稳步增长态势,但整体来看需求增量或不及供应增量,预计需求端对于价格的驱动有限。季节性规律来看,6-9月份是饮料需求的旺季,而10月份后则进入饮料需求的淡季,因此预计瓶片三季度的需求或强于四季度。

策略方面,关注和PTA的套利机会,随着利润走低,需求不再成为主逻辑时,瓶片和PTA相关度将越来越高,据统计高达81.4%。由于去年以来瓶片产能的扩张速度远大于PTA,供应压制下瓶片价格走势明显弱于PTA,因此三四季度供需强弱转换下关注两者套利机会。

风险提示

1、合约设置为征求意见稿,以合约上市前正式颁布为准。

2、瓶片生产工艺等技术进步可能导致生产成本、产业布局、进出口等发送变化。