【生猪周报】消费带稳现实供给带弱预期

2024年11月30日 农产品-生猪

消费带稳现实供给带弱预期

观点概述:

供给端(偏空):官方10月能繁环比稳增集散出栏在12月预期较大

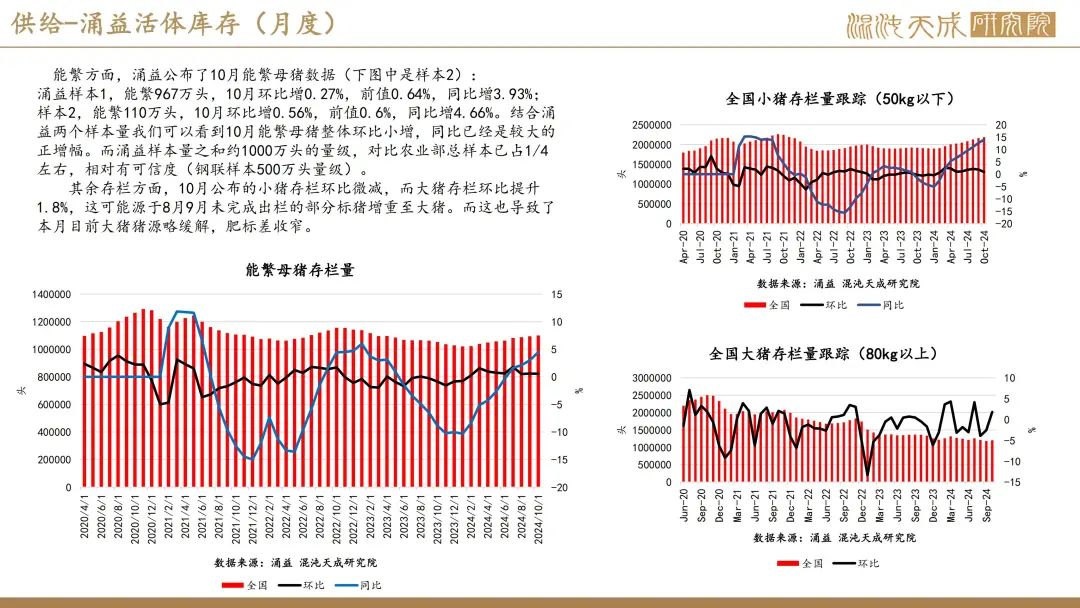

产能上,根据官方最新披露,10月能繁母猪环比增加0.27%,同比减少3.25%。10月官方最新能繁继续佐证产能处于环比慢增稳增的趋势,同比虽有不小减幅,但产能绝对值无法说明问题,我们需要结合历年来尤其是集团不断增长的产效来看未来的供给。当前的能繁10月持续增量的数据,对市场来说是不断验证供给宽松的验证数据。

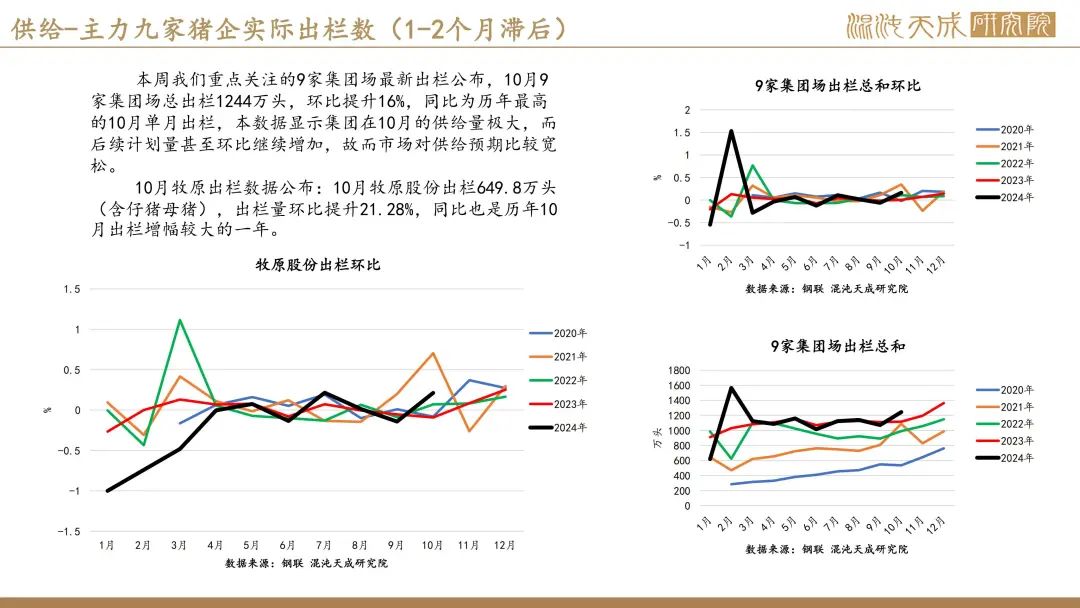

产量上,10月9家集团场总出栏1244万头,环比提升16%,同比为历年最高的10月单月出栏,本数据显示集团在10月的供给量极大,而后续计划量甚至环比继续增加,故而市场对供给预期比较宽松。从涌益口径我们得知,集团当前月末没有缩量出栏的计划,而12月消费高峰到来,预计的12月计划出栏量环比仍要大增,具体数据等待下周机构调查后披露。

冻品库存上,本周卓创样本的冻品库容率为19.05%,环比下调0.11%。在冻品库容已经处于历史较低的背景下,库容仍在环比缓慢下行,说明一是企业保持一有机会 就出库冻品的策略,二是冻品消费大环境很差,屠企宰后选择高鲜销为主,而市场对未来猪价预期较差的背景下,自然也降低了入库投机的需求。

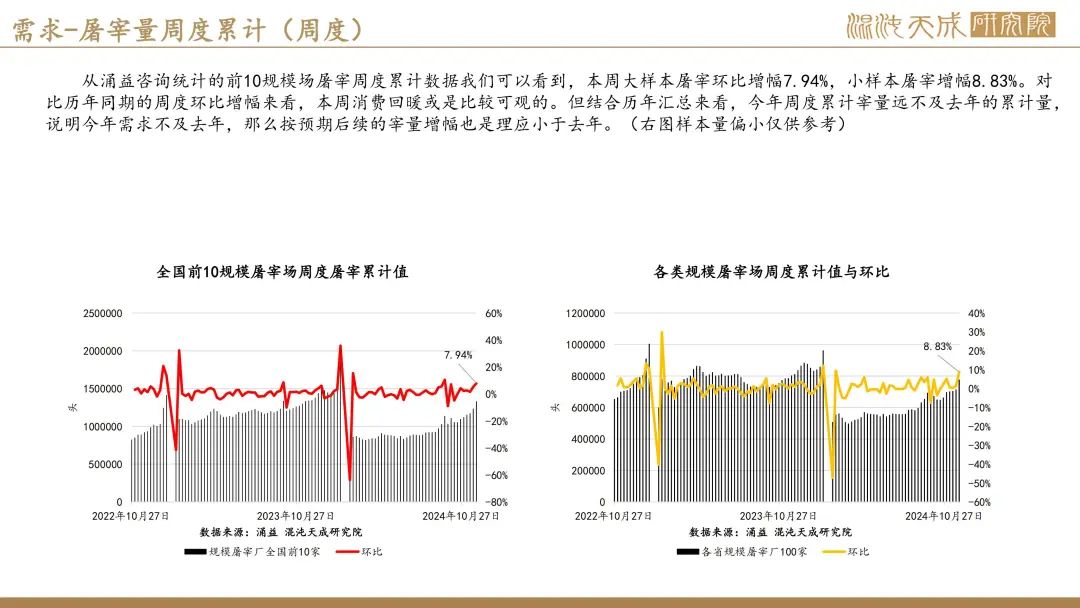

需求端(看多):周内宰量环比增量正常12月需求旺季将至不宜过分悲观宰量方面,从涌益咨询统计的前10规模场屠宰周度累计数据我们可以看到,本周大样本屠宰环比增幅7.94%,小样本屠宰增幅8.83%。对比历年同期的周度环比增幅来看,本周消费回暖或是比较可观的。但同比年度累计来看,宰量累计小于去年前年,消费大环境宏观看来是比较差的一年,因此预计的12月旺季需求也是会同比减少些。

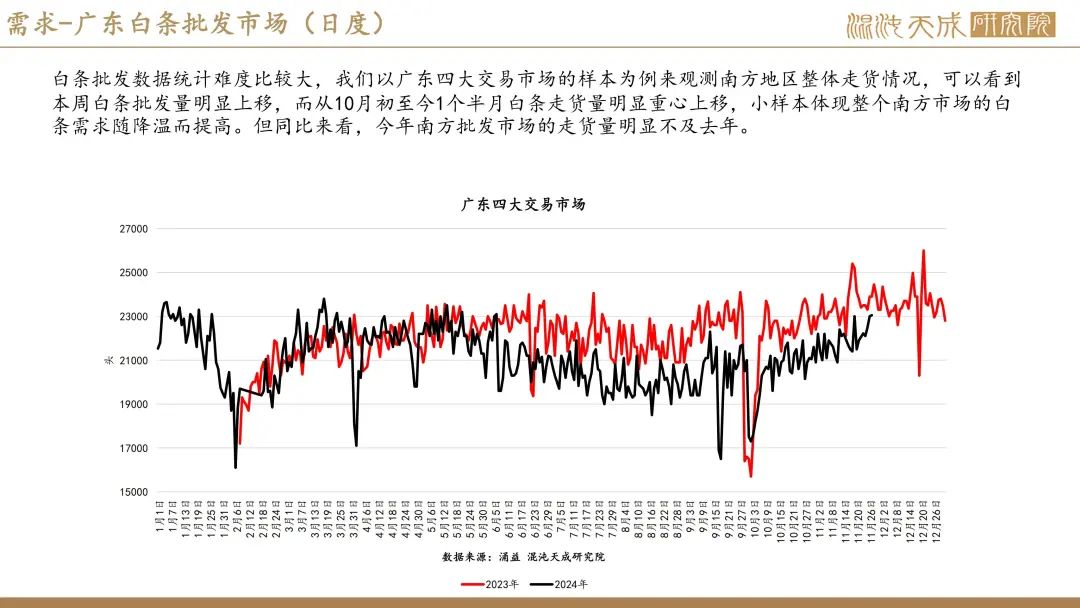

白条走货方面,多数机构反馈本周消费增量依旧是不及预期,走货一般;但小样本看来,南方地区本周走货不错,或是腌腊需求的体现。根据涌益数据统计,本周广东四大批发市场11月27日走货23050头,环比上周同日的21500,增幅比较明显。

盘面上(震荡寻底):期现分歧频频悲观预期导致01、03、05合约均一定程度破位本周盘面悲观程度比较超预期,现货的现实偏强,但是盘面的预期非常差。整个盘面的表现,当前是情绪大于真实基本面变化的。后续重点关注01在15000的强支撑 是否有效,步入12月后消费最旺的时候即将到来,对01的估值不宜悲观,甚至可以布局短多。0305跟跌比较明显,且距离12月的现货支撑较远,0305的支撑会不足。

总结(震荡):供需双增下供增明显短期大于需增

生猪当前基本面依然维持供增大于需增的格局,但现货短期收到未来消费旺季预期的支撑,后续供需增量带来的产销差变化还需验证。预计下周和下下周,基本面变化不会很明显,而情绪受供给宽松的预期影响比较大,在12月中下最旺季消费到来前,现实或转稳弱为主。

技术上(观望):关注01在15000的强支撑,若周一盘面较稳,则可尝试短多01,但一定要带好止损;长期继续布局03-05反套,博弈3月预期差于5月。

风险:瘟疫发酵环保政策变动

本周新闻:

1.机构分析:底部支撑转强猪价下跌后劲不足本周生猪均价止跌上涨(饲料行业信息网)

本周生猪均价环比止跌上涨。寒潮来袭后,消费需求有所增加,部分地区腌腊也有提前到来现象,一度支撑猪价猪价出现反弹。不过消费支撑阶段性偏强后再度转 弱,而供应能力不断提升,供应施压下猪价再度转弱。但临近周末,市场情绪再度转强,猪价又再次出现止跌迹象。整体周内猪价先强后小幅回落,周度均价环比止跌上涨。预 判12月份期间大多数时候出栏大猪价格相比11月份虽然依旧有短时反弹回涨机会但总体上继续偏弱走势为主,但随着消费市场的继续改善叠加生猪生长速度放缓出栏时间适度延 长等因素影响12月份猪价跌幅有望逐步收窄。我们依旧认为,相比直接养殖成本及供过于求的供需基本面而言,12-1月份月份期间猪价总体将继续高企。

2.机构数据:本周均重继续环比微增预计后续体重还有增加的可能(涌益咨询)本周全国出栏平均体重为127.35公斤,较上周上涨0.62公斤,环比增加0.4%。周内散户出栏积极性增加,大体重猪在陆续出栏,虽有部分集团降重跑量,但实际 成交一般,因此体重呈增加状态,预计后期散户继续增加出栏的话,体重仍有增加可能。

3.机构数据:本周平均单日宰量环比增幅较大预计后续还有提升空间(涌益咨询)

本周全国屠宰量呈先增后降趋势。据涌益咨询数据显示,本周统计样本屠宰企业平均屠宰量为168376头/日,较上周环比涨幅7.05%。天气降温后居民消费意愿逐步 回升,鲜销走货有所好转,屠企宰量上升。周后期价格止跌反弹,消费跟进不足,抑制屠企增量意愿,因此本周宰量增后回落。短期来看市场对后期消费仍有向好预期,后期牢 量或仍有提升空间。

4.官方数据:全国能繁母猪存栏量处于产能调控合理区域上线,生猪养殖盈利仍保持在正常水平。(农民日报)

农民日报11月25日讯,据农业农村部监测,国庆节后猪价逐步回落,全国能繁母猪存栏量处于产能调控合理区域上线,生猪养殖盈利仍保持在正常水平。近期 猪价震荡偏弱运行,养殖盈利处于正常水平。受市场预期偏弱影响,近期养殖场(户)加快出栏节奏,集团企业缩短育肥周期前移出栏计划,生猪市场供应持续增多,猪价承压 下行。据农业农村部监测,10月份全国生猪出栏同比下降1.6%,环比增长2%,连续2个月环比增长;生猪平均价格每公斤18.25元,同比上涨14.8%,环比下降7.4%,已连续2个月 环比下降。据测算,10月份出栏一头生猪平均盈利412元,1~10月头均盈利204元,较去年同期增加278元。11月第2周,全国生猪平均价格回落至每公斤17.4元,生猪养殖头均盈 利约300元,仍处于正常盈利水平。

5.猪企消息:牧原股份:终止7个猪场项目后续投入共计5.77亿(新浪财经)

牧原股份11月27日发布公告,截至2024年11月22日,公司右江18万头生猪养殖建设项目、洪洞15万头生猪养殖建设项目、柘城14.5万头生猪养殖建设项目、海州20 万头生猪养殖建设项目、乐安10万头生猪养殖建设项目、康平36万头生猪养殖建设项目、洪泽20万头生猪养殖建设项目合计剩余募集资金56408.15万元(包括其利息收入),公 司未使用完的发行费用余额及利息收入为1274.12万元,合计57682.27万元。