概述:整体来看,6月份热卷行情在3740-3810之间波动,较上月继续下滑。近期市场整体呈现窄幅波动走势,在供给持续高位,库存居高不下,下游需求较弱的情况下,预计7月热轧板卷市场继续弱势。6月份热轧板卷样本钢厂总产量1295.74万吨,库存终值为322.8万吨,表需324.66万吨,库存小幅减少,表需继续下探。

截止7月2日,指数方面,国内热卷指数为132.75,月环比下2.70%,较去年同期下跌4.21%。价格方面,据Mysteel数据统计,现全国24个主要城市4.75mm热轧板卷均价为3739元/吨,月累计下跌95元/吨。库存方面,截至6月31日全国热轧板卷社会库存为322.8万吨,同比增50.2万吨。

一、国内市场热轧板卷供应情况

图1:热轧板卷周产量(分年度)

数据来源:钢联数据

2024年6月26日监测的37家热轧板卷生产企业总计64条产线实际开工条数54条,整体开工率84.38%,周环比持平;本周钢厂产能利用率为82.23%,周环比上升0.29%;因高炉或轧线检修而影响的日均产量为7.53万吨,周环比上升0.04万吨;因不饱和生产而影响的日均产量为3.17万吨,周环比下降0.15万吨;本周钢厂实际产量为321.85万吨,周环比上升1.13万吨;钢厂厂内库存为90.00万吨,周环比上升1.16万吨。具体热轧商品卷总量约为223.23万吨,周环比上升1.85万吨;内部供料总量约为98.62吨,周环比下降0.72吨。

二、5月份出口量继续冲高 后续冲劲或将减弱

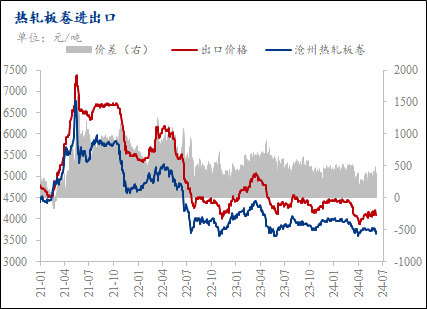

(一)出口价差

图2:热轧板卷进出口走势图

数据来源:钢联数据

截止至7月2日,国内天津港出口价格较国内高469.1元/吨,约64.55美元/吨,较上月增加13.55美元/吨,其中出口价格月环比下跌23.2元/吨左右,国内沧州热卷价格月环比下跌130元/吨。出口价格跌幅低于内贸,近期出口利润处于高位,但海外节假日密集,短期出口订单或将有一定程度减少,但依然保持高位。

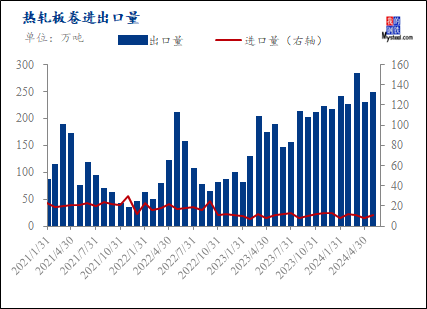

(二)进出口量

图3:热轧板卷进出口量

数据来源:钢联数据

5月热轧板卷出口数量为226.50万吨,环比降低18.92%;4月热轧板卷进口为7.83万吨,环比减2.89万吨。详见图3。就目前来看,4月出口量继续维持高位,预计二季度或将有一定程度减少。

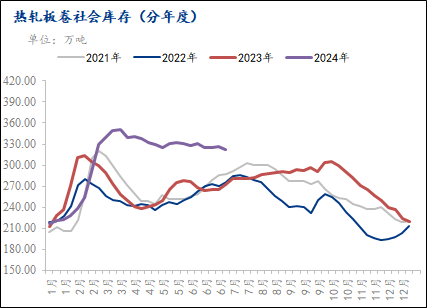

三、6月热轧板卷库存高位震荡,高供给下需求仍处低位,库存或将继续保持高位运行

(一)库存方面

图4:热轧板卷社会库存(分年度)

数据来源:钢联数据

据Mysteel调研数据显示,截至6月31日全国热轧板卷社会库存为322.8万吨,较上周降3.97万吨,较去年同期增加50.2万吨。

(二)需求方面

从企业规模看,大型企业PMI为50.1%,比上月下降0.6个百分点;中、小型企业PMI分别为49.8%和47.4%,比上月上升0.4和0.7个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。生产指数为50.6%,比上月下降0.2个百分点,高于临界点,表明制造业企业生产保持扩张。新订单指数为49.5%,比上月下降0.1个百分点,表明制造业市场需求景气度略有下降。原材料库存指数为47.6%,比上月下降0.2个百分点,表明制造业主要原材料库存量继续减少。从业人员指数为48.1%,与上月持平,表明制造业企业用工景气度总体稳定。供应商配送时间指数为49.5%,比上月下降0.6个百分点,表明制造业原材料供应商交货时间较上月有所延长。

四、 市场价格震荡运行 7月份价格或将震荡运行

(一)热轧板卷市场价格

图5:国内4.75mm热轧板卷均价走势图

数据来源:钢联数据

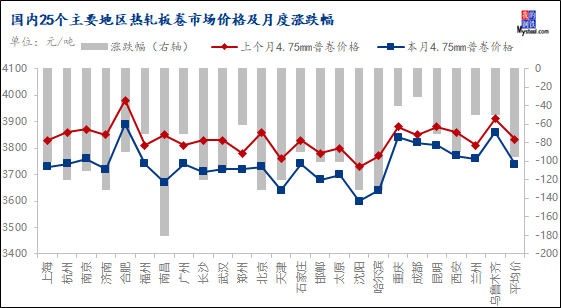

截至7月2日,4.75热轧板卷全国均价3739元/吨,较上一交易日上涨8元/吨。其中主要城市价格为上海3730元/吨,沈阳3600元/吨,天津3640元/吨,乐从3740元/吨,武汉3720元/吨,成都3820元/吨,西安3770元/吨。

图6:国内25个主要地区热轧板卷市场价格及月度涨跌幅

数据来源:钢联数据

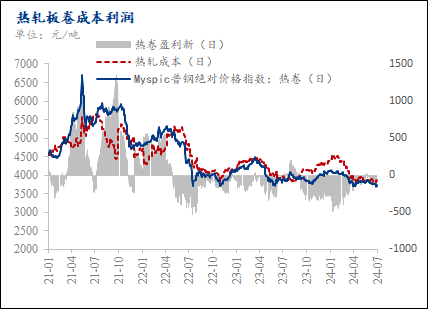

(二)成本利润

图7:热轧板卷成本利润

数据来源:钢联数据

截止至7月2日,据Mysteel测算的即期热轧生产成本为3872.40元/吨,较上月增加48.73元/吨,Myspic热卷价格指数为3722.13元/吨,月环比下降76.37元/吨,热轧亏损为150.3元/吨,月环比反向扩大125.10元/吨。目前按照即期计算处于成本边际,低于去年钢厂盈利水平约73.79元/吨。目前来看,目前原料价格震荡运行,但成品材需求不佳,生产企业亏损情况较为严峻。

五、国内市场分析总结

市场近期处于谨慎观望状态,市场低价刚需补库,反弹后则继续观望,销售动能并不突出,库存仍有回升动能。市场商家当前对于卷板主要是还是售卖为主,低价有部分平空单的情况,但囤库存的情况则相对较少。就目前下游拿货较为分散,订单并未出现明显增量的情况下,基本维持够用就行的原则。从制造业消费情况看,国内和国外消费均呈现走弱的迹象,国内主要因季节性影响,海外则是反倾销与淡季影响所致,订单7月份呈现下滑。从钢厂成交看,在手订单继续维持在3-5天水平,钢厂价格并未出现主动推涨的情况,继续维持利润保日出清。当前热轧厂产量虽未检修,但7月份因订单和利润原因减量或将增加,短期产量会维持在570万吨/周水平,整个7月或将下调至550-555万吨/周,同比略多10万/周。目前看,毛利润在向上涨的过程中出现压缩,本周利润从160元压缩到120元/吨水平。就近期看,冷轧压力体现的尤为明显,而出口主要还是因品种结构问题导致,钢坯和螺纹、镀锌尚可,热轧则有一定减量。从国内而言,淡季到来内需减量短期仍会持续,矛盾在呈现积累的过程,预计未来2周后压力或将体现。短期市场如无宏观预期支撑,基本面则会再度进入一个淡季转弱趋势,直至表需见底。综合情况看,未来库存进入一个累积的过程,对于压力则由下向上进行传导,最终使得矛盾最大化。7月份热轧产量或将下降,但在无强限产的影响下,只会对于轧机减量,铁水可下降空间略有限。因此未来一个月价格或将呈现先下移,再回升的过程,下周随着矛盾的持续累积,现货均值或将继续下台阶在3700-3850元/吨水平调整。