铁矿石 延续跌势

2月上中旬,铁矿石期货价格走势明显强于黑色板块其他品种,主力2505合约最高一度上涨至844元/吨,但2月下旬,价格见顶回落,并出现持续下跌。截至3月3日,铁矿石主力2505合约收于779.5元/吨,相比2月中旬高点下跌7.04%。我们认为,在钢材需求真正启动前,铁矿石价格将延续跌势。

主要运行逻辑分析

春节前后,铁矿石价格走势偏强主要是因为供需阶段性错位。一方面,由于钢厂利润阶段性修复,开年以来高炉日均铁水产量连续四周回升,加上春节之前钢厂补库因素的支撑,铁矿石需求偏强。另一方面,一季度为传统的铁矿石发运淡季,今年又有澳洲飓风、巴西降雨的影响,2月全球铁矿石发运量一度下降至1688.2万吨。

2月下旬,铁矿石价格见顶回落,主要原因一是供给侧改革2.0预期再度增强,二是海外宏观不确定性增加,市场避险情绪提升,美元指数反弹。

3月初,唐山地区限产传闻发酵推动铁矿石价格加速下行。

钢厂复产意愿偏强

2月下旬,在供给侧改革2.0预期的提振下,钢厂利润再次出现扩张。根据我们的测算,截至2月底,长流程螺纹钢利润为220元/吨,热卷利润在120元/吨。同时,今年钢材库存处在历史同期低位,最新的五大品种钢材库存总量仅为1879.12万吨,同比(阴历)下降608.41万吨。结合电炉钢复产速度和近几周累库速率来看,上半年库存高点大概率在2000万吨以下。在利润修复、钢材低库存、旺季将至三大因素影响下,钢厂依然具备较强的复产意愿,预计铁水产量有望回升至232万~235万吨。至于供给侧改革2.0的政策,即使出台,落地可能也要到下半年。

供给扰动逐渐减弱

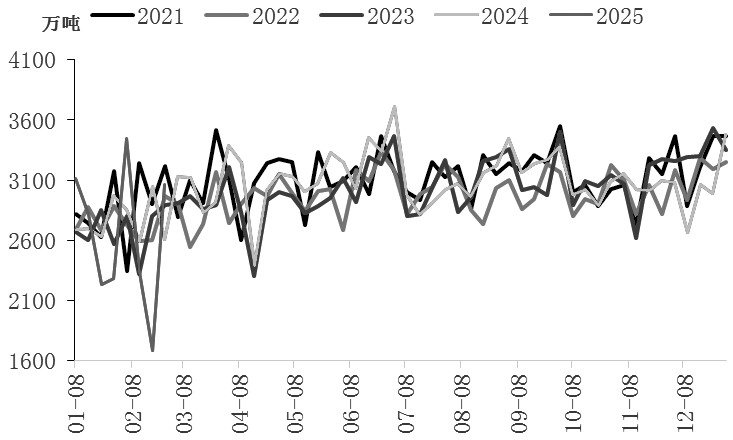

图为全球铁矿石发运量季节性走势

前文提到过,1—2月澳洲飓风、巴西降雨等因素对铁矿石发货量影响较大。进入3月之后,这一影响因素在逐渐减弱,2月第三周,澳洲、巴西铁矿石发运量回升至2575.4万吨。考虑到1—2月非主流矿发运量相对稳定,随着主流矿发运的恢复,全球铁矿石周发运量有望维持在3000万吨以上。不过,受船期因素影响,供应的边际改善可能要到3月中下旬才会体现在到港量上。

需求超预期的概率不高

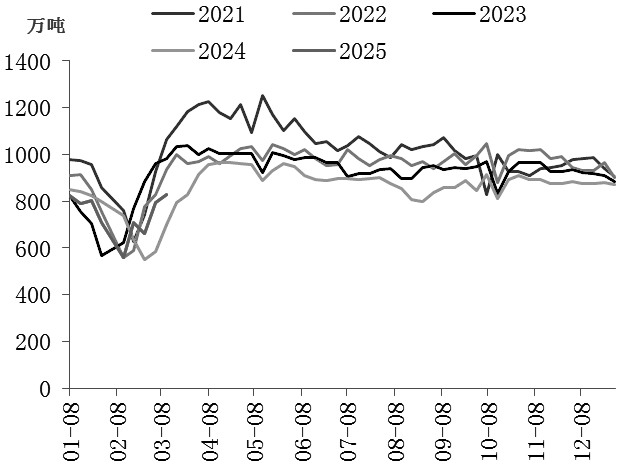

2月最后一周,五大品种钢材表观消费量为827.28万吨,同比(阴历)增加32.85万吨,但今年春节过后几周工地的复工率和资金到位率均显著低于去年同期,我们了解到年后开工的新增项目也不多,基本以存量项目为主。同时,近期海外对中国钢材产品的贸易保护措施逐步增多,继2月初美国宣布对所有输美钢铝产品加征25%关税之后,越南、韩国也相继宣布对中国的热卷、中厚板等产品加征反倾销税,这一影响可能在3—4月的海关数据中有所体现。按这一逻辑推演,3月上半月需求集中释放的概率不高,随着弱需求现实的逐步验证,钢材价格依然会受到一定压制。

图为五大品种钢材表观消费季节性走势

政策预期将进入落地阶段。全方位扩大内需、上调财政赤字率、增发国债以及促进地产止跌回稳等政策都是相对确定的,但这些政策自去年中央经济工作会议以来,市场已经有充分的预期,全国两会期间再有超预期政策的概率不高。政策预期在3月上中旬预计有所减弱。

基于这两点因素考虑,一旦钢厂利润压缩到一定程度,可能引发产业链负反馈。

估值仍有下移风险

2月上半月,铁矿石和钢材走势背离,钢厂利润明显收窄,长流程螺纹钢和铁矿石进口利润的差值最低压缩至100元/吨附近。但随后供给侧改革预期强化,二者差值到2月底再度拉大至180元/吨以上。按照历史数据来看,铁矿石相对估值也不算高。

综合以上分析,2月下旬钢厂利润再次扩张,在钢材需求旺季到来之前,钢厂仍有较强的复产动能。进入3月之后,供给扰动有所减弱,2月最后一周铁矿石发运量再次回升至3000万吨以上,但因船期影响,供应的边际改善可能要到3月中旬才会体现在到港量数据上。同时,在钢厂复产动能偏强和钢材需求超预期概率不大的情况下,铁矿石估值有进一步下移风险。所以,在钢材需求旺季到来之前,铁矿石价格预计仍延续跌势。(作者单位:东海期货)

来源:期货日报网