【铁合金周报】锰矿短缺担忧持续发酵,锰硅价格大涨

2025年2月8日 黑色-铁合金

锰矿短缺担忧持续发酵,锰硅价格大涨

观点概述:

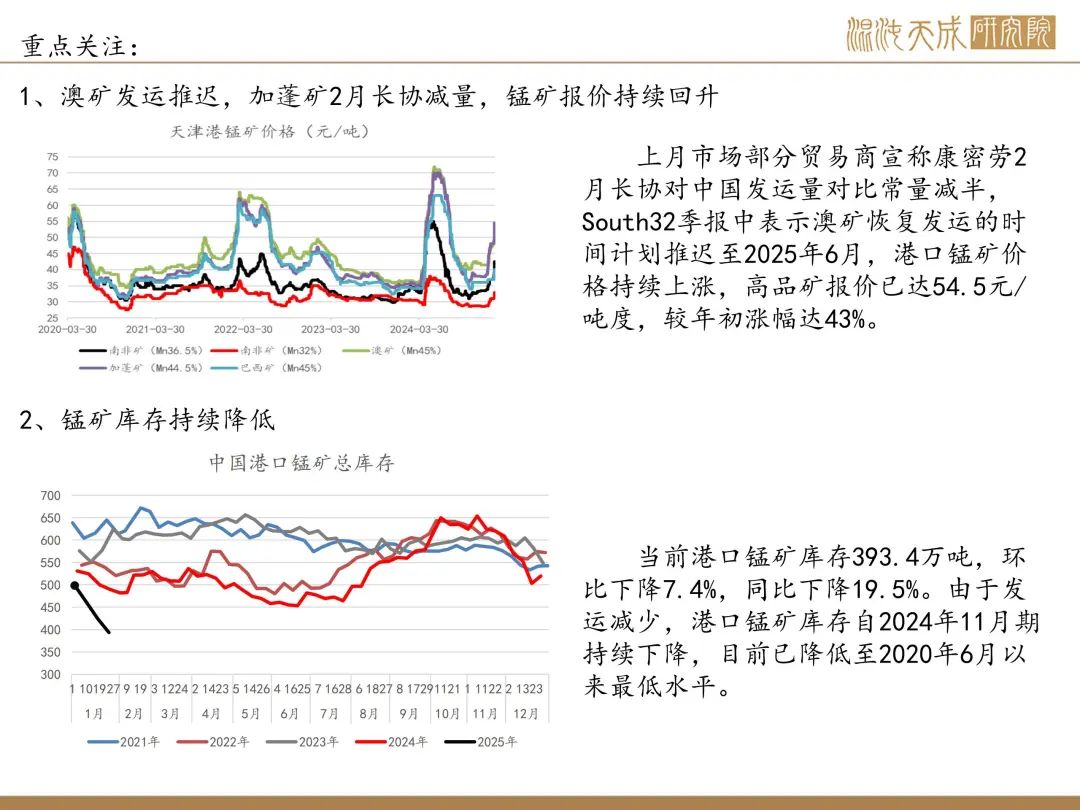

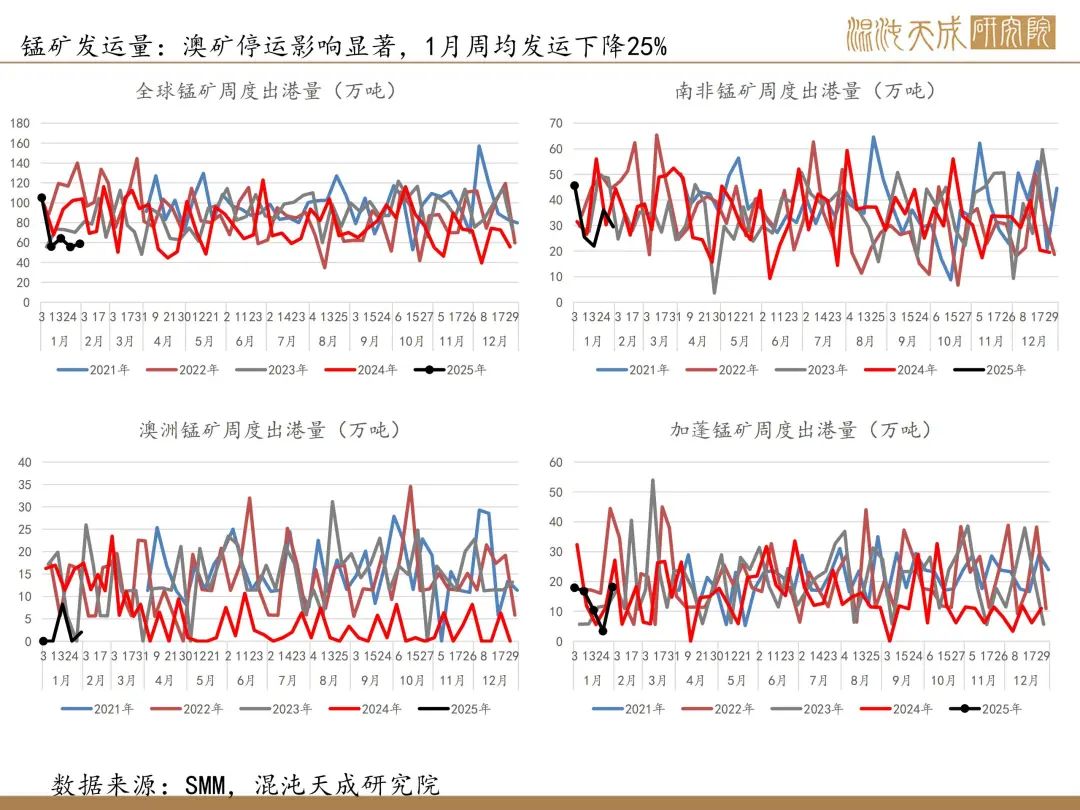

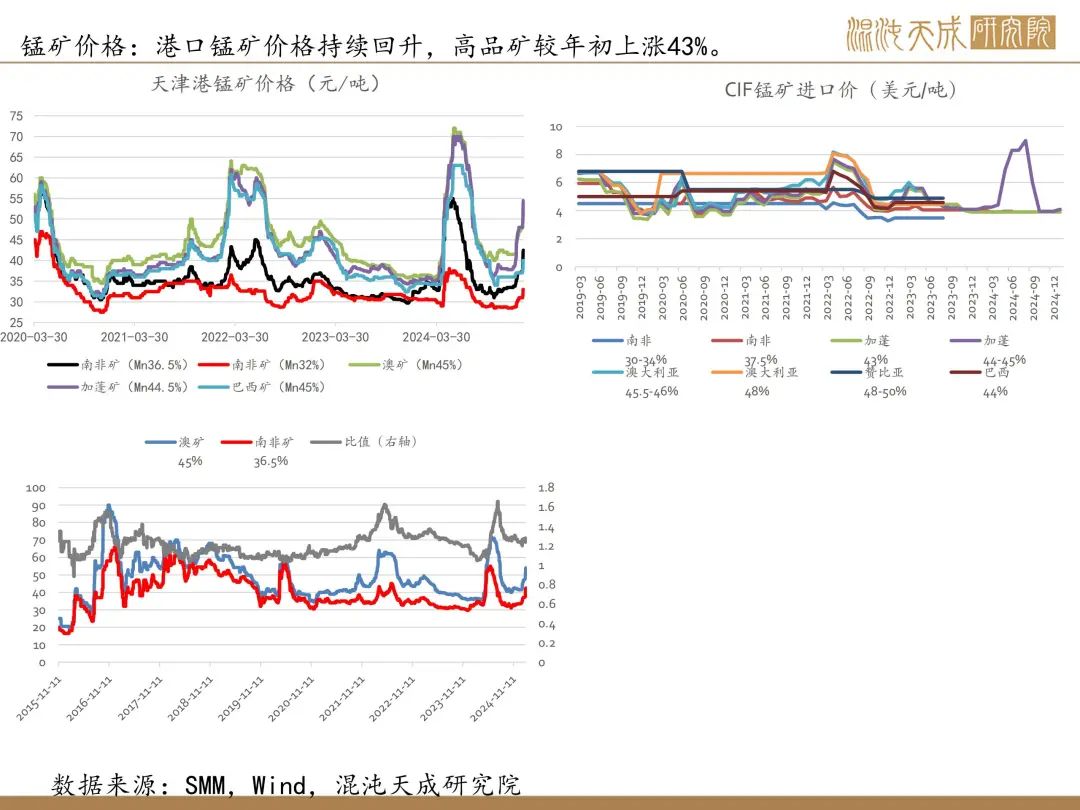

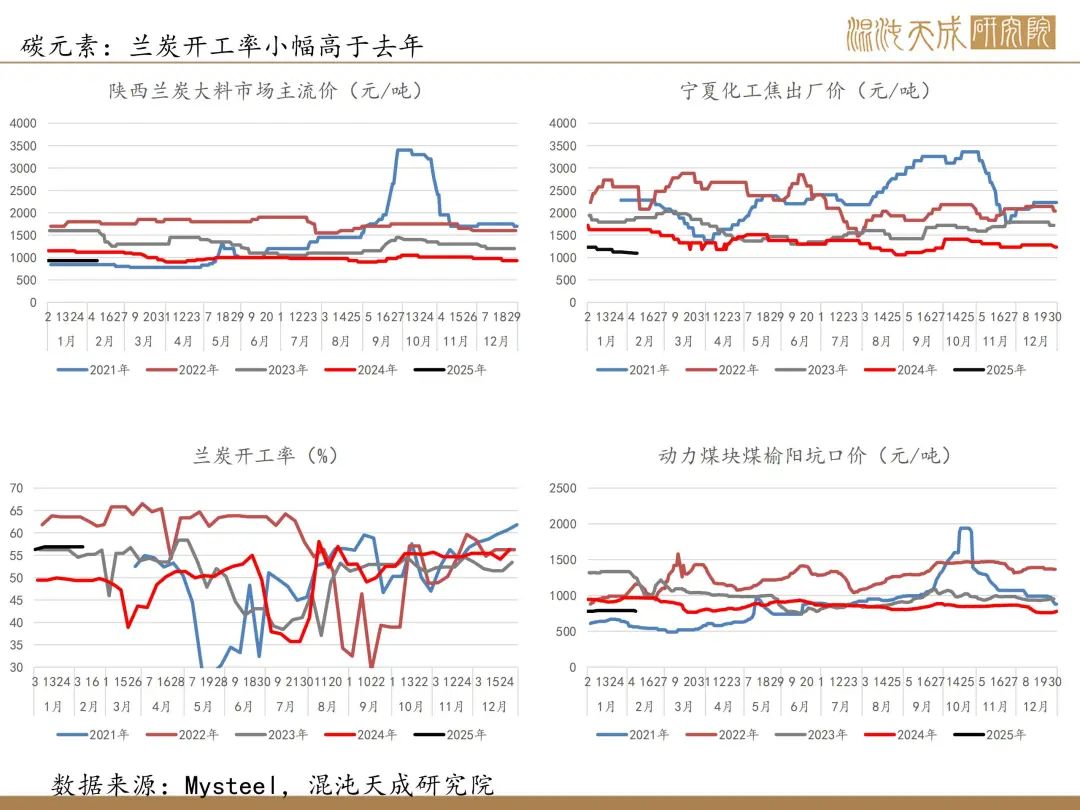

原料:South32季报中表示格鲁特岛发运恢复计划推迟至6月,加蓬矿2月长协减量,港口加蓬矿价格本周上涨6.5至54.5元/吨度,涨幅13.5%。

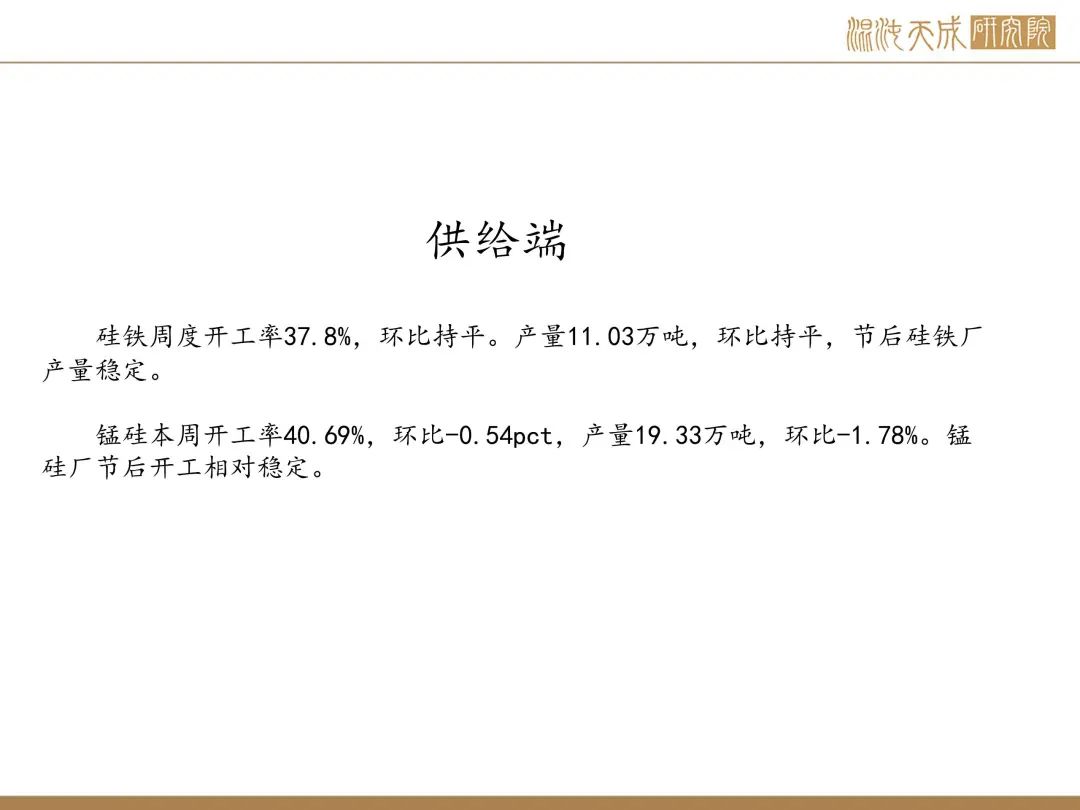

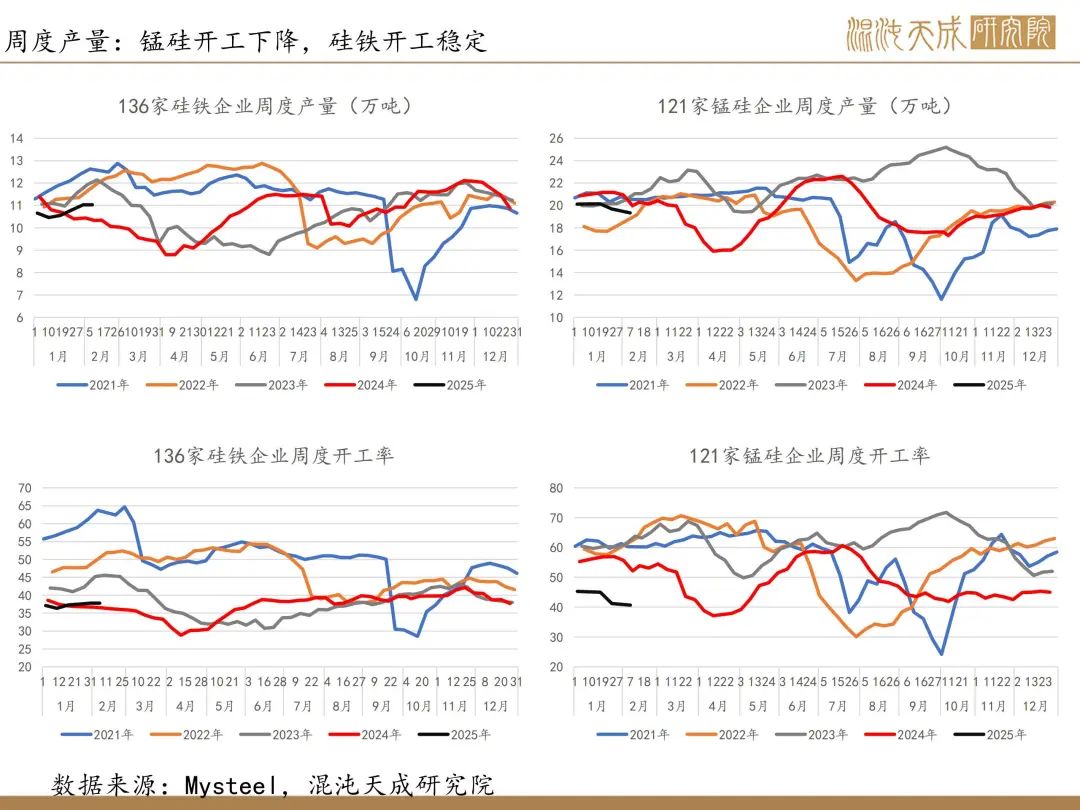

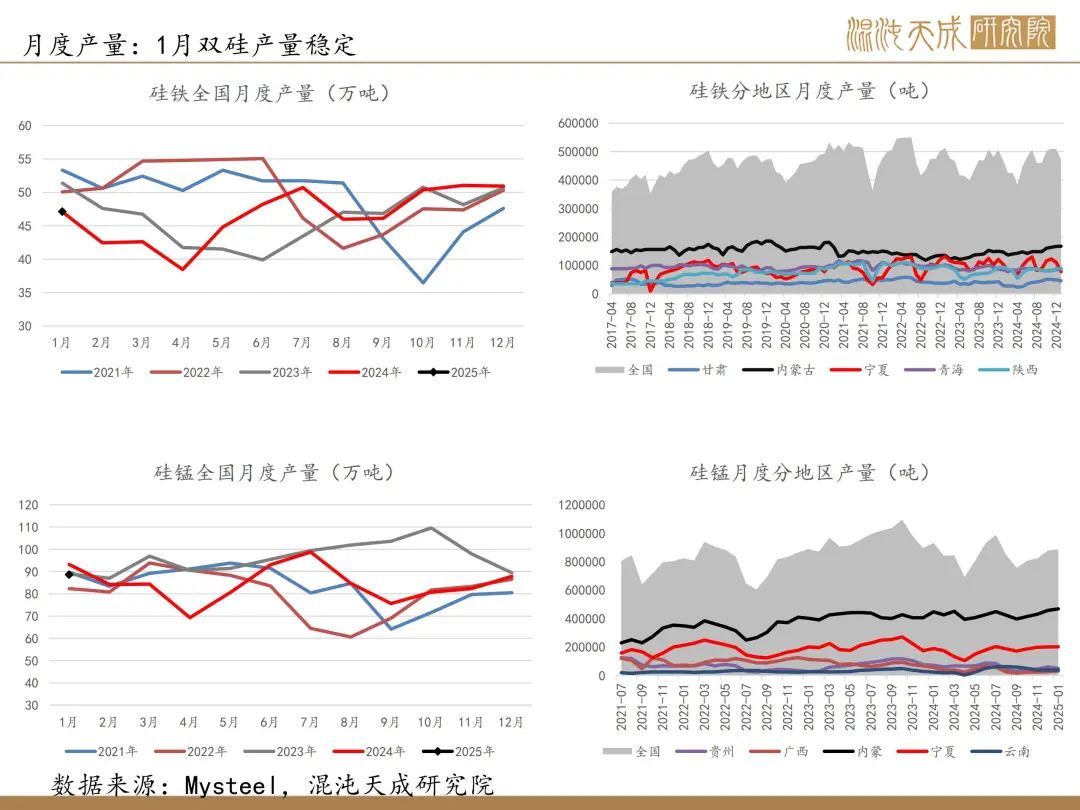

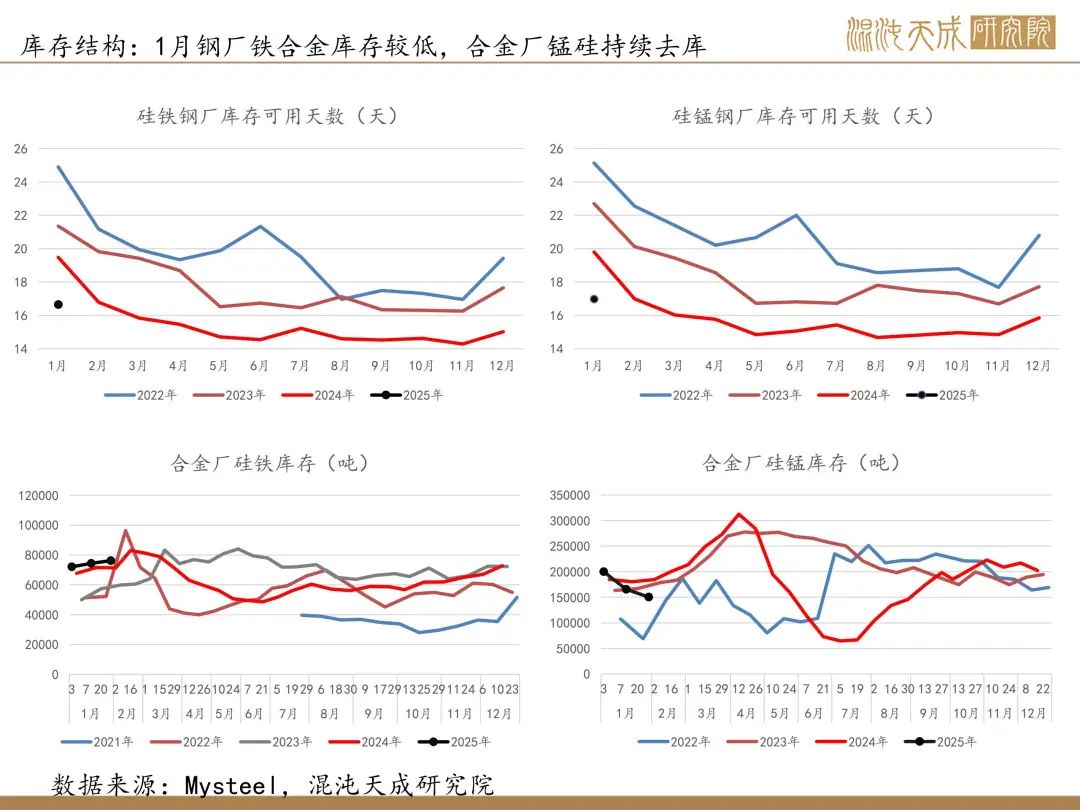

供给:硅铁周度开工率37.8%,环比持平。产量11.03万吨,环比持平,节后硅铁厂产量稳定。

锰硅本周开工率40.69%,环比-0.54pct,产量19.33万吨,环比-1.78%。锰硅厂节后开工相对稳定。

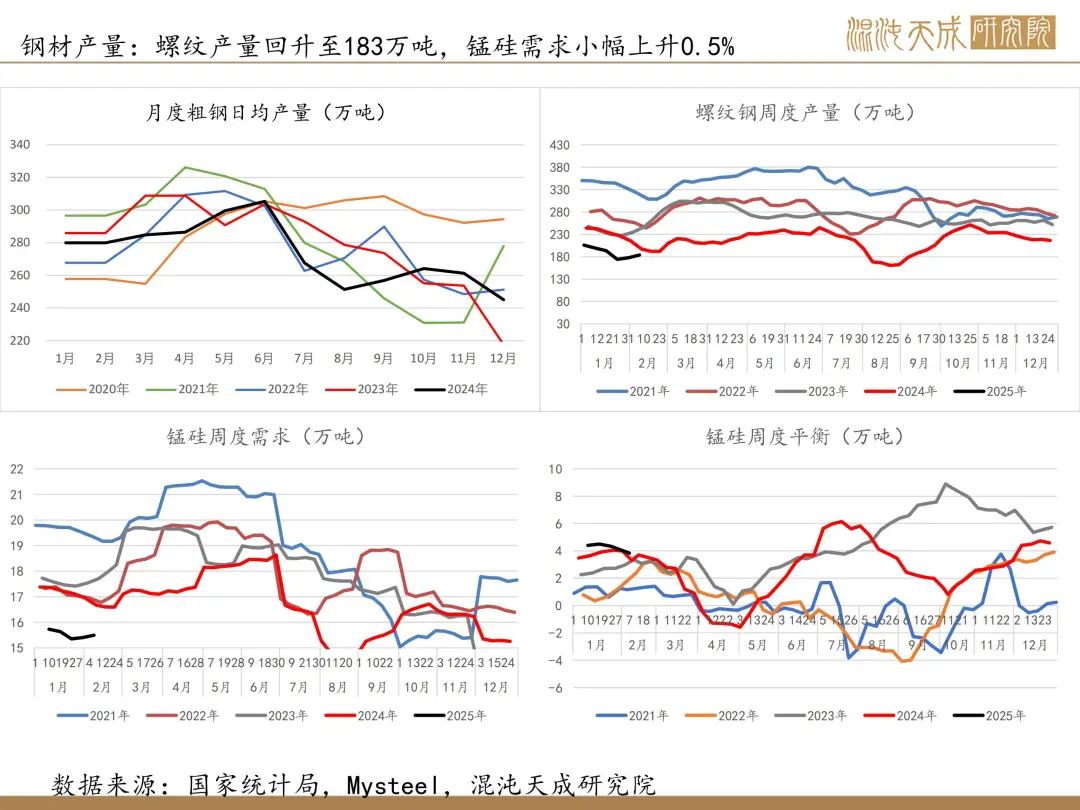

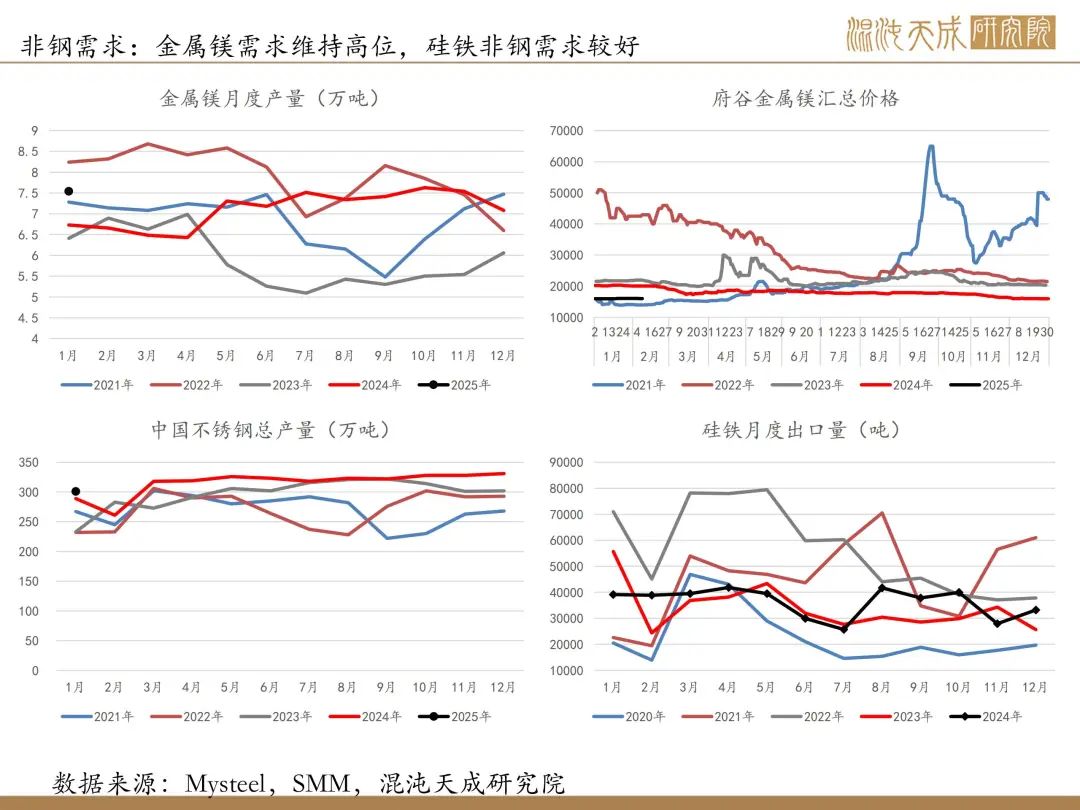

需求:统计局12月粗钢日均产量245.06万吨,环比下降6.23%,同比上升12.65%。2024年粗钢总产量1.00亿吨,同比下降2%。螺纹本周产量周度产量183.8万吨,环比上升6.13万吨,涨幅3.5%。锰硅周度需求节后回升。1月,金属镁的产量7.54万吨,同比增长12.0%,对硅铁需求依旧有拉动。 整体来看,节后钢铁产量有所回升,非钢需求稳定,双硅需求有小幅回暖。

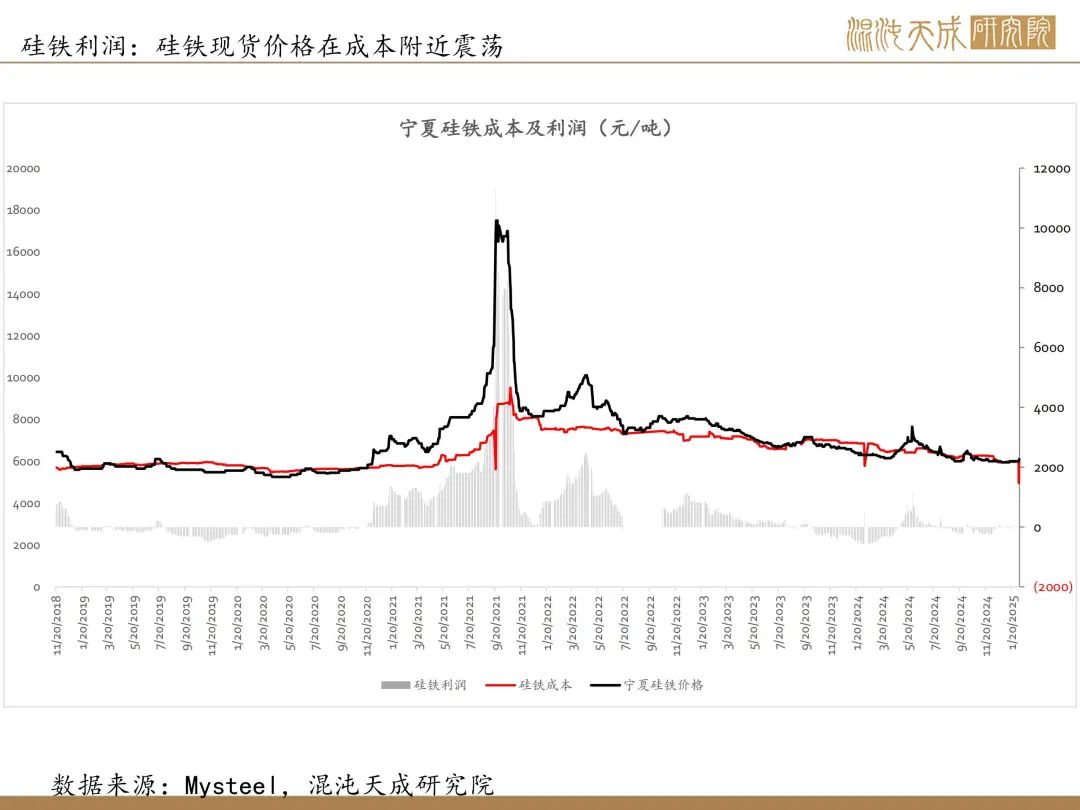

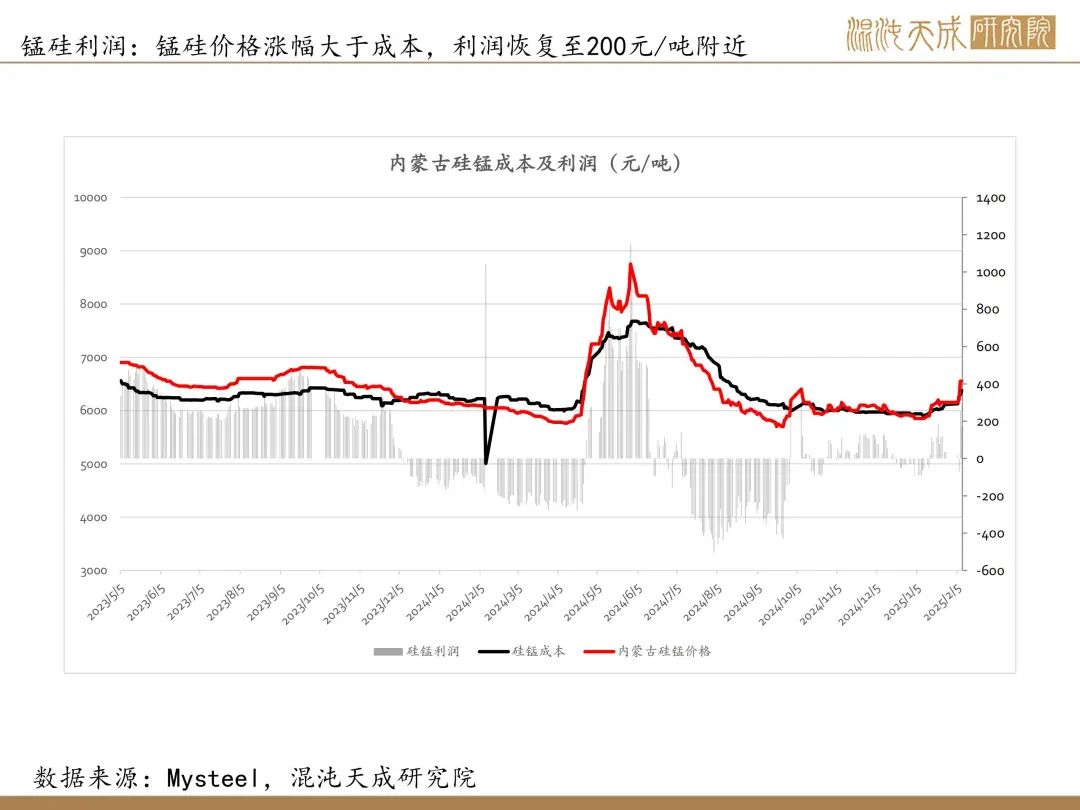

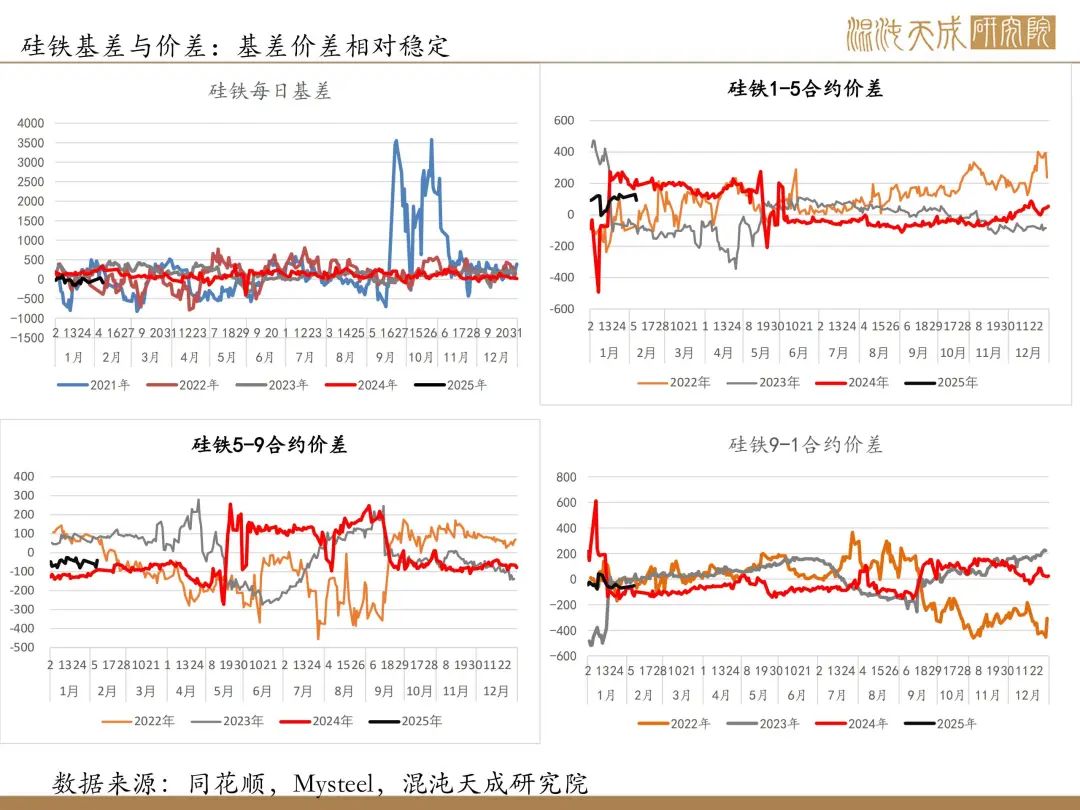

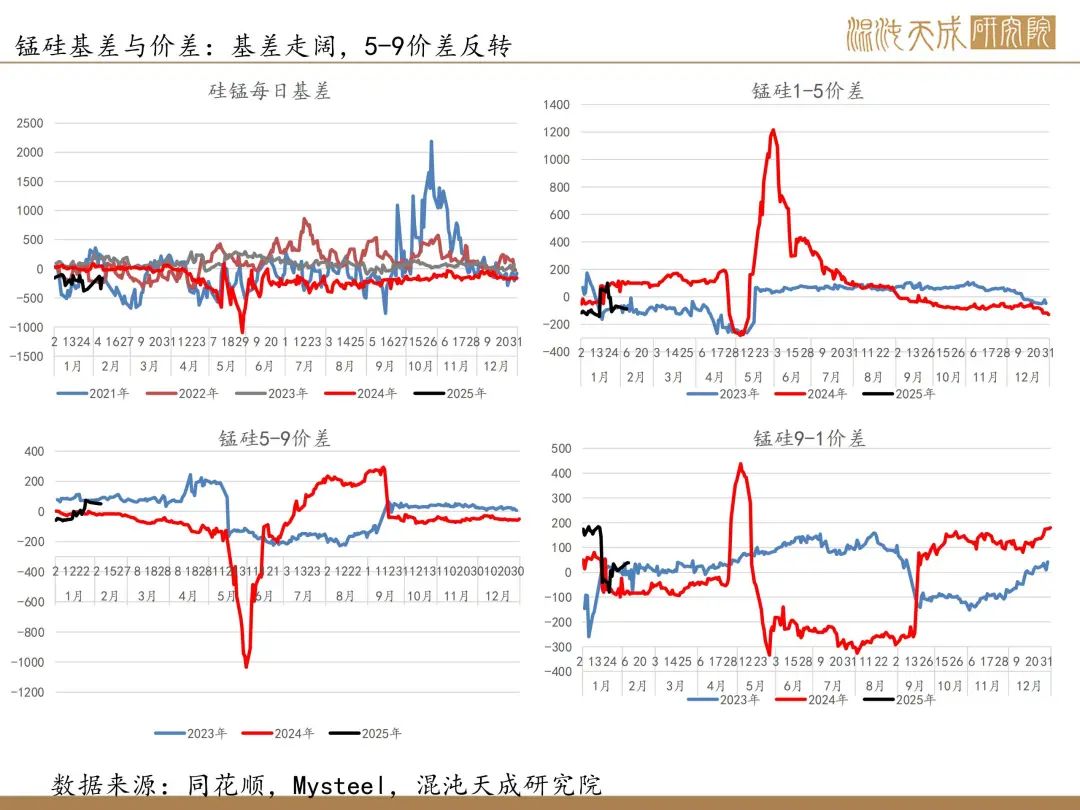

基差与利润:下游硅铁需求稳定,宁夏地区现货价格上涨100元至6100元/吨。盘面价格反弹,基差稳定。锰硅原料端锰矿港口库存持续去库,报价持续上涨。锰硅现货库存仍处高位,内蒙现货报价+400至6550元/吨。盘面价格大幅走高,基差走阔。原料成本持续上升,现货利润微薄。

策略建议:

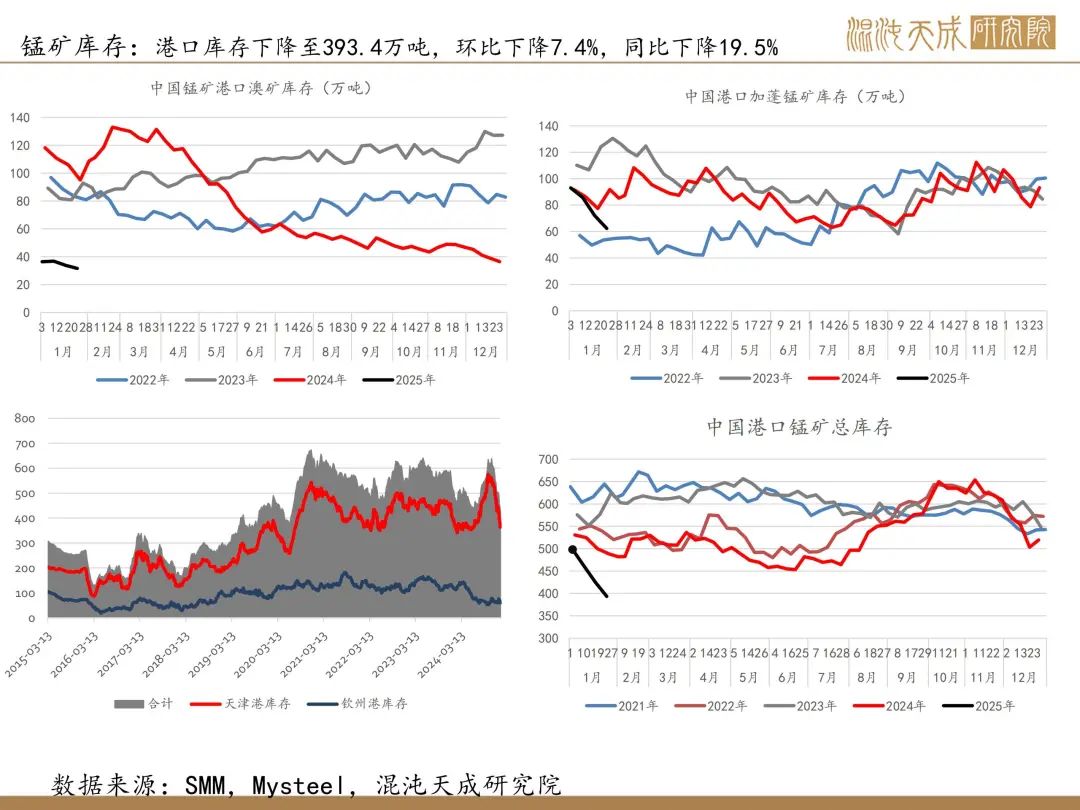

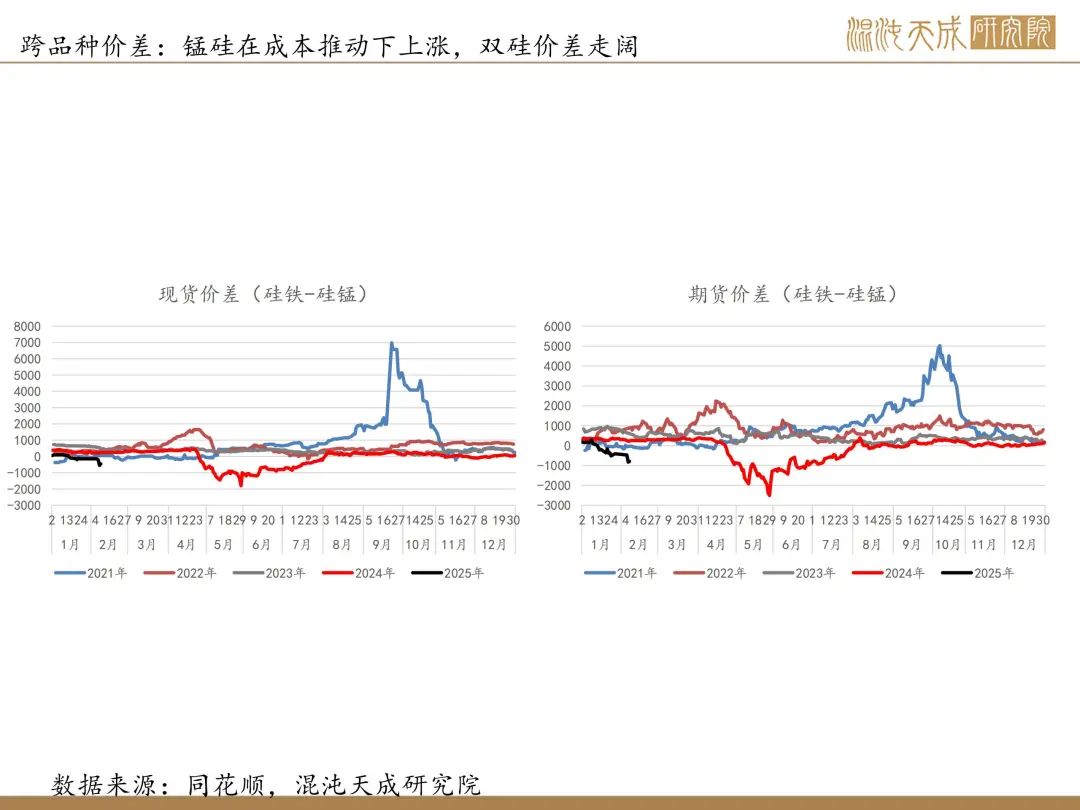

当前双硅皆维持产能过剩格局。原料端,港口库存在下游补库和发运量下降的影响下持续去库,库存总量自2021前起首次跌破450万吨。澳矿恢复发运推迟至6月,加蓬矿预计2月发运较常量下降一半,港口报价持续上涨锰硅成本支撑走强。供给端双硅开工率维持不足5成,供给弹性较高,过剩产能待出清。

目前锰硅的矛盾的核心还是在锰矿端,节前锰矿库存长期去库至历史低位,港口报价持续回升。当前锰矿因发运减少去库涨价的叙事难以证伪,若节后库存仍持续降低,预计锰矿价格仍会上涨,锰硅成本支撑将进一步走强。硅铁方面主要在担忧能耗政策,但实际合金厂产能已完成过置换,预计后续影响较小。

风险提示:

宏观风险、下游需求风险、原料端风险

黑色组:

吴仲楠

F03131472