现实与预期,盘面修复已经开始_申万期货_商品专题_能源化工

摘要

5月下旬国内纯碱期货盘面在摸高2471元后开始回落,玻璃期货则在围绕1700元宽幅震荡。

正文

01

纯碱9月合约盛极而衰

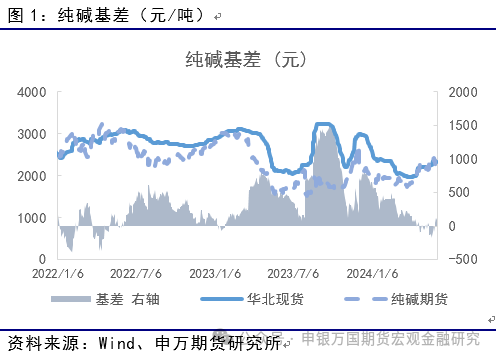

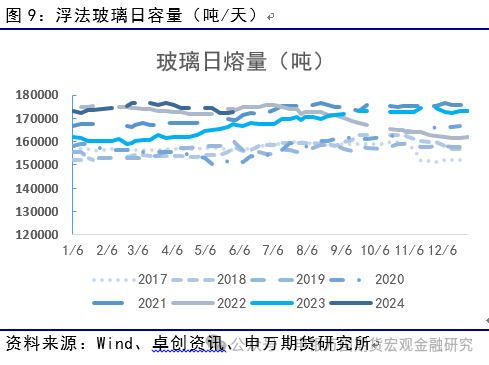

近期纯碱期货市场盛极而衰,期货盘面9月合约暂时终结了4月以来的多头趋势行情。市场在经历了2个月的连续上行之后驱动有所弱化。基本面角度,4月至今的行情,伴随着西北地区装置产量释放相对有限以及纯碱工厂的检修数量增加。因此,市场从前期对于供给的担忧逐步转变为对于检修产量损失为代表的供给端减量的预期。同时5月中旬房地产相关政策的进一步松动助推了市场对于未来玻璃消费的需求的乐观预期,并以此带动了对于纯碱估值的进一步提升,并且在5月底达到阶段性高点。不过,短期纯碱估值大幅提升后,但近端的实际消费难以支持。市场目前对于房地产政策落地后的实际需求兑现存在观望需求。尤其是上游玻璃日融量在供需压力下环比是回落的,边际角度对于纯碱的需求偏负面。需求端只有光伏玻璃产量有所在增加。同时盘面上冲至2470元时,盘面呈现负基差,因此,无论是套保还是估值两者均有修复需求,并最终在盘面有所反馈。

02

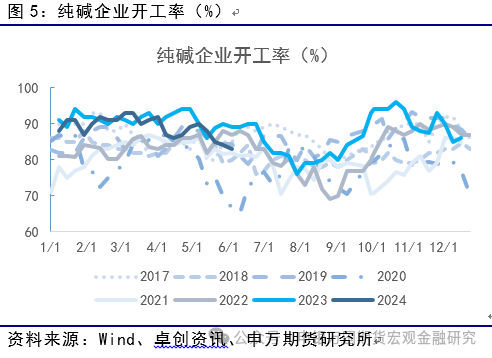

纯碱开工率延续下降

目前纯碱生产企业整体开工率83.6%,其中氨碱厂家平均开工82.4%,联碱厂家平均开工84.5%,天然碱厂平均开工82.4%。目前,昆仑碱业、远兴、金山开工、青海碱业开工不满。江苏实联(110)检修在6月初结束,江苏井神(60),唐山三友(230)后市存在检修计划。

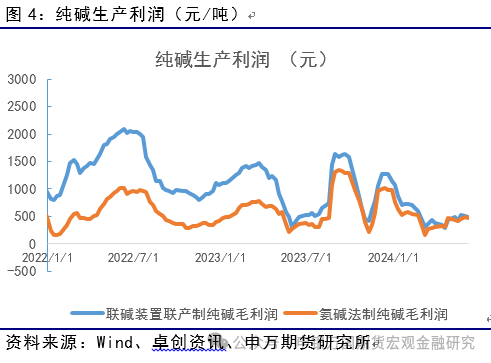

纯碱现货利润方面,目前联碱法装置和氨碱法装置生产利润小幅回落。其中,联碱法装置利润为494元,氨碱法装置利润为467元。

03

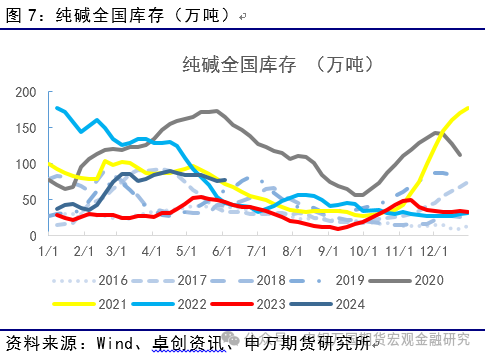

纯碱库存仍偏高

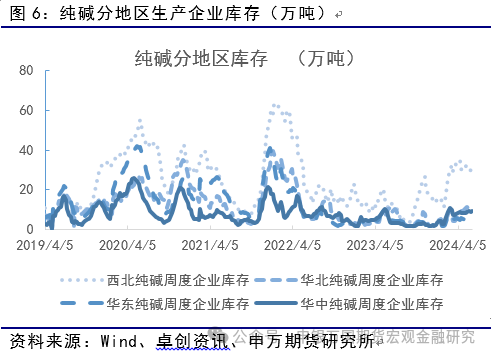

最新全国库存为77.5万吨,环比增加1.2万吨。分地区数据来看,西北地区纯碱库存31.6万吨(环比增加1.1万吨)。华北地区纯碱库存8.5万吨(环比下降0.8),华东库存3.1万吨(环比增加0.1万吨),华中库存9.3万吨(环比增加0.3万吨)。

04

玻璃预期乐观,现实仍需消化

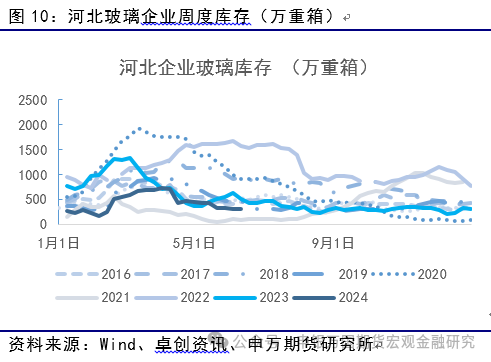

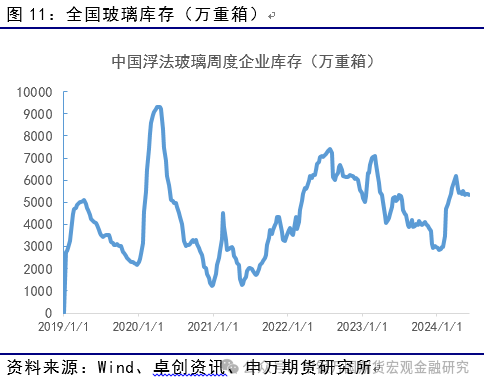

库存方面,全国整体库存5317万重箱,较上周去库64万重箱。分区域库存水平来看,河北地区的玻璃生产企业库存316(+6)万重箱,其他地区主要玻璃生产地区的库存为山东751(+16)、广东799(-17)、湖北398(-36)、江苏582(+2)(单位:万重箱)。本周虽然库存方面延续转为去库,不过幅度相对有限。

05

结论

展望后市,目前玻璃现货企业生产利润一般。因此供给端进一步收缩预期有限,只能寄希望于需求的兑现带来的供需缓慢修复。因此,玻璃的近端的消化过程就成为了市场价格的博弈基础。盘面升水现货的格局下,对于基本面每一步反应会更敏感。

纯碱方面,纯碱今年的供需平衡的动态调整或贯穿全年。目前正处于装置检修逐步展开的阶段,同时纯碱自身高库存也有进一步消化的需求。后市需要重点关注纯碱自身夏季检修的供给调节效果以及下游玻璃行业的日融量变化趋势。对于纯碱而言,6月或是盘面整理并且等待现货供需证实的夏歇时段。

风险揭示

1、玻璃需求不及预期

2、纯碱检修超预期