巴以冲突下的油价——申万期货_商品专题_能源化工

2023-10-25 16:51:43

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

正文

10月以来随着巴以冲突的爆发,油价也大幅波动。油价经历了一个冲高回落再冲高的过程,本质原因在于巴以双方并不产油,经过短暂的情绪性冲高后油价逐步回落。

01

三大机构对未来需求并不看好

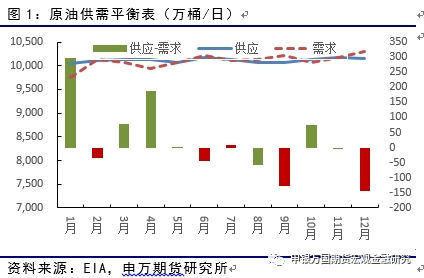

IEA月报认为全球原油库存降至2017年以来的最低水平。全球石油库存在8月份下降了6390万桶。欧佩克+自愿减产政策将在第四季度使市场维持供应不足的状态,但如果在一月份取消额外减产措施,供需平衡可能会转为过剩。供需方面,IEA预计2023年全球石油需求增速预计为230万桶/日,比9月增加10万桶/日。将2024年全球石油需求增长预测下调至88万桶/日,原因是经济环境疲软和能源效率提高(之前预测为100万桶/日)。

OPEC月报相对乐观。将2023年全球原油需求增速保持在244万桶/日不变,预计2024年全球石油需求增速为225万桶/日不变。同时将2023年非欧佩克供应增长预测上调10万桶/日至170万桶/日。将2024年非欧佩克供应增长预测保持在每日140万桶不变。

与EIA一贯的节奏相符,其对于未来的预计是最悲观的。EIA月报认为由于沙特减产,2023年下半年全球石油库存将减少20万桶/日。预计2023年美国原油产量将增加101万桶/日,此前预期为增加87万桶/日。将2023年全球原油需求增速预期下调5万桶/日至176万桶/日。将2024年全球原油需求增速预期下调4万桶/日至132万桶/日。

总体而言三大石油机构均认为目前全球原油出于去库进程中,但去库的原因主要在于OPEC的减产,对于需求的预测均没有多少亮点,EIA甚至认为会有所减少。

02

库存维持低位

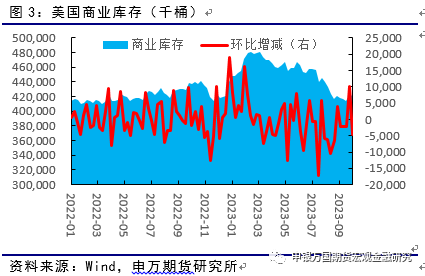

美国EIA数据显示,上周包括战略储备在内的美国原油库存总量7.71亿桶,比前一周下降449.1万桶;美国商业原油库存量4.19亿桶,比前一周下降449万桶,而在过去五年同期,美国商业原油库存平均增加250万桶;美国汽油库存总量2.23亿桶,比前一周下降237.1万桶;馏分油库存量为1.13亿桶,比前一周下降318.5万桶。商业原油库存比去年同期低4.03%;比过去五年同期低5%;汽油库存比去年同期高6.65%;比过去五年同期略高;馏分油库存比去年同期高7.14%,比过去五年同期低约12%。

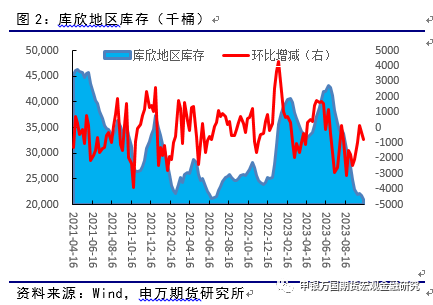

库欣地区原油库存2101.3万桶,为2014年10月份以来最低,比前周减少75.8万桶,比过去五年同期平均水平低44.5%。

03

巴以冲突对油价影响

巴以冲突发生以来,油价跟随冲突局势的紧张程度上蹿下跳。中东局势成为短期影响油价的主要因素。周一油价大幅回落,主要也是地缘风险溢价衰退的缘故。哈马斯下属武装派别卡桑旅出于人道主义考虑释放两名女性被扣押人员。欧盟领导人本周将呼吁 “人道主义暂停”,法国和荷兰领导人将于本周访问以色列。这些都为和平解决巴以冲突迎来了一丝曙光。但是仍需注意,昨日的下跌更多的是对相对较为平静的周末的回应。但目前以色列的空袭没有停止,仍在为大规模的地面作战做准备,后面才是考验巴以冲突是否会外溢的关键时刻。近期黎巴嫩真主党与叙利亚已经与以色列发生了一些冲突,之后需要继续观察这种冲突是否会蔓延至伊朗。

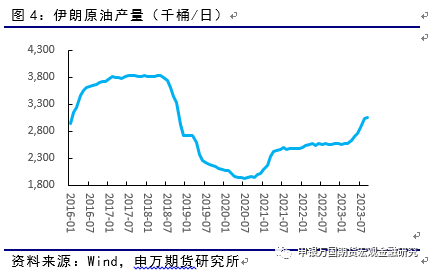

目前而言这是美国、伊朗和沙特等国都极力避免的情况。如果后期局势没有大的变化,伊朗和沙特的产量预计不会发生大的改变,伊朗新增的60万桶/日的产量由于本身就没有走美国的渠道自然也不存在减少的可能。但如果以色列与中东国家爆发全面战争,油价可能重现1973年那种翻倍的涨幅,不过考虑到目前阿拉伯国家实际情况,此事发生概率较小。

04

总结

当前原油整体供需偏紧。四季度原油仍处于去库过程中,主要在于OPEC延续减产。后期需要关注几点,巴以冲突是否外溢对油价有着决定性的影响,美国的原油供需以及俄罗斯的出口情况以及美联储加息政策则有着次一级的影响。考虑到伊朗沙特供应受影响的概率较小,预计后期油价在冲突逐步降级后也将回落。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据