【白糖周报】关注七月下旬进口糖到港

2024年7月13日 农产品-白糖

关注七月下旬进口糖到港

观点概述:

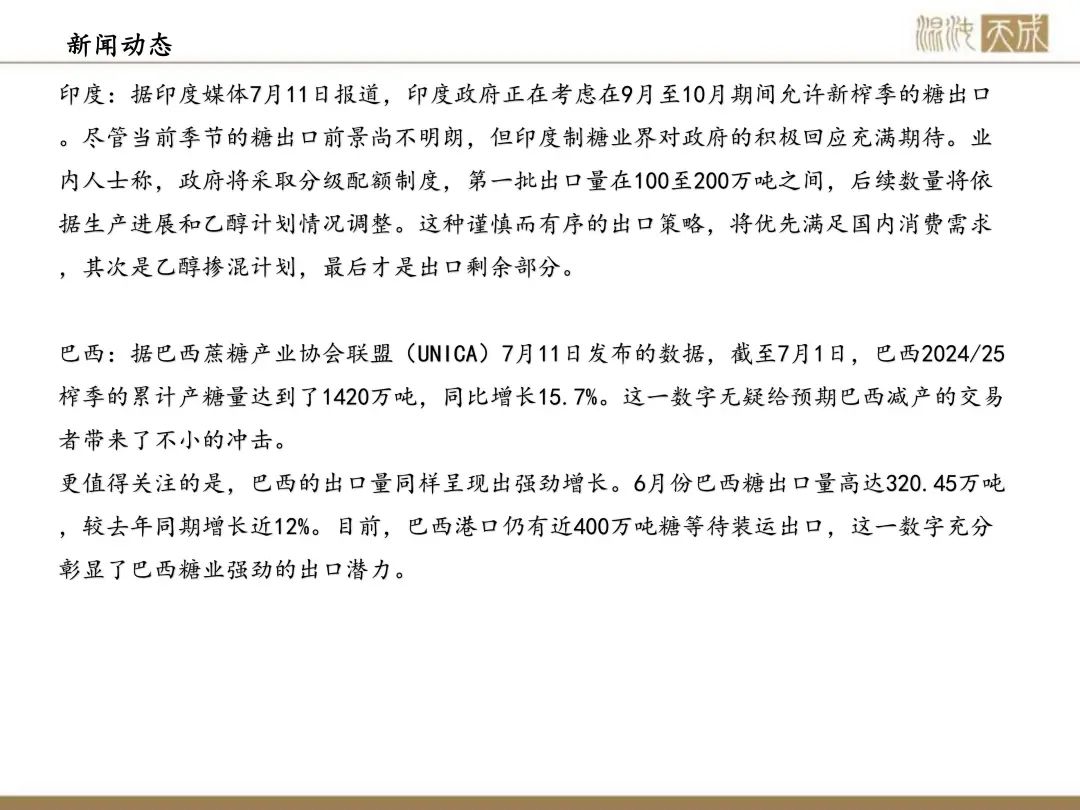

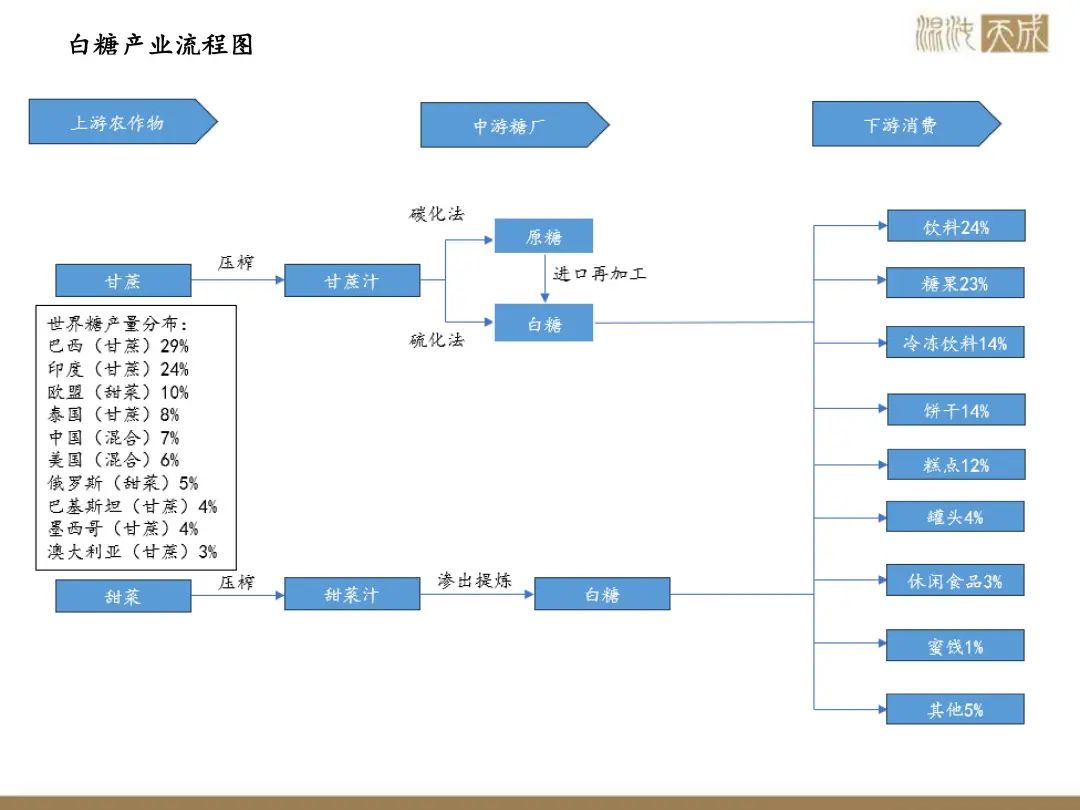

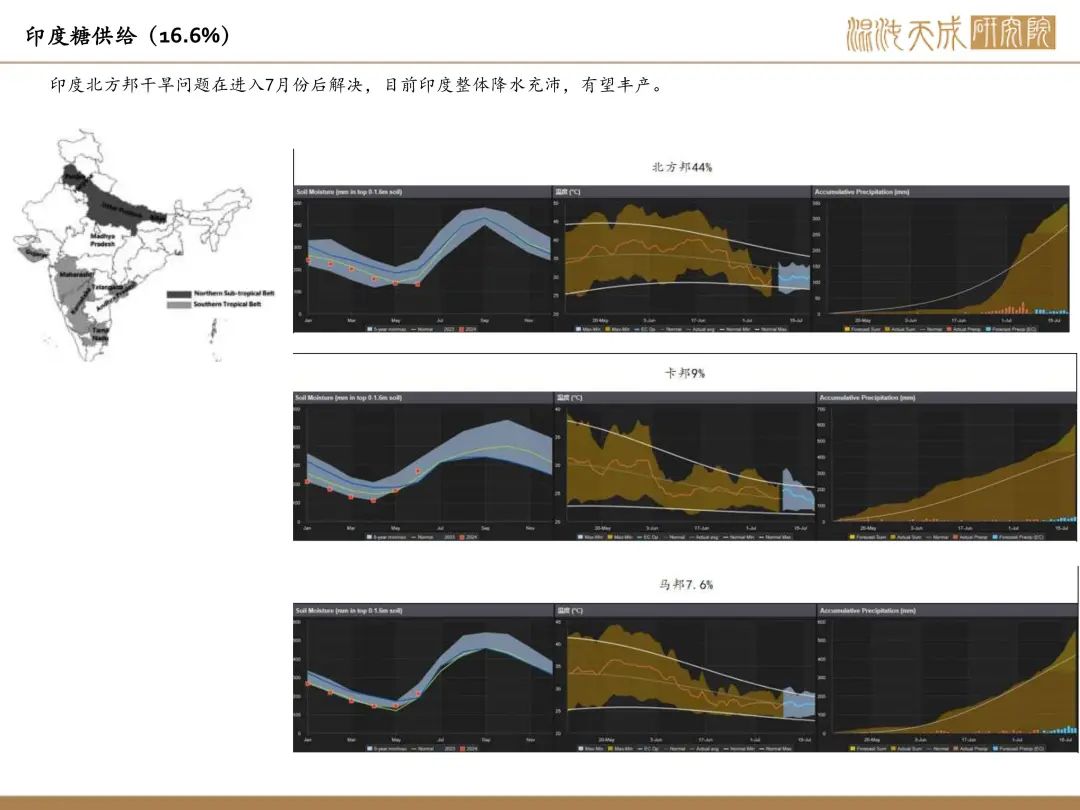

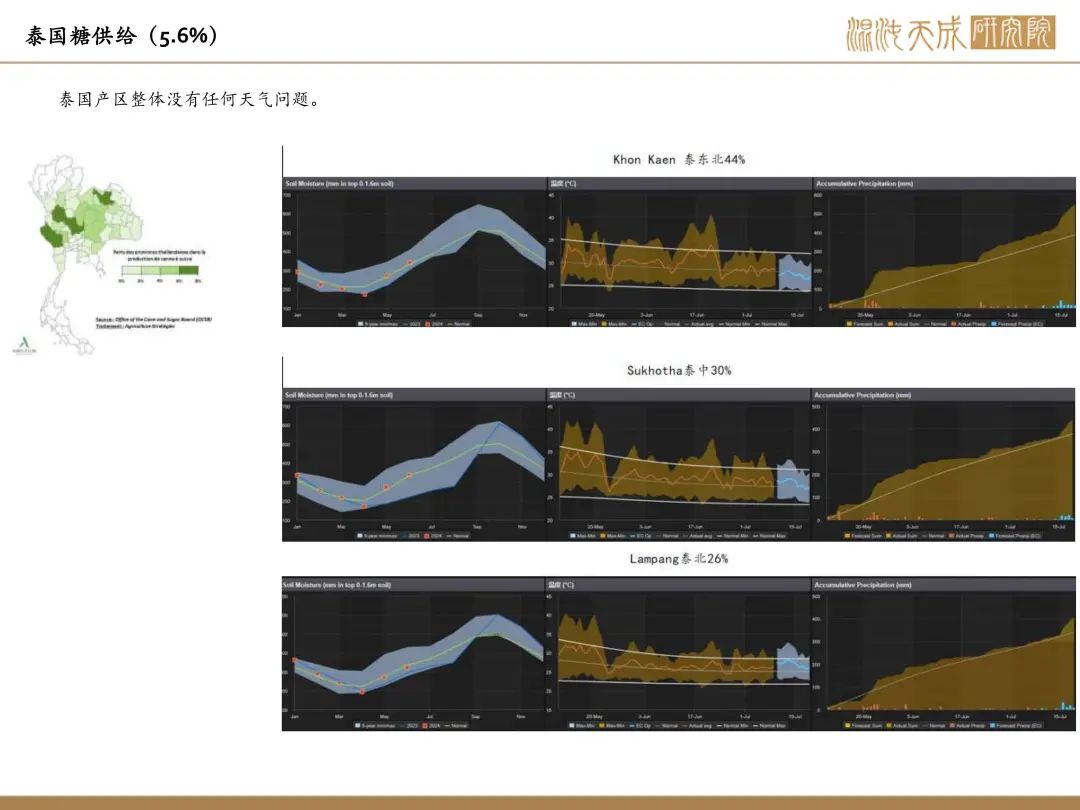

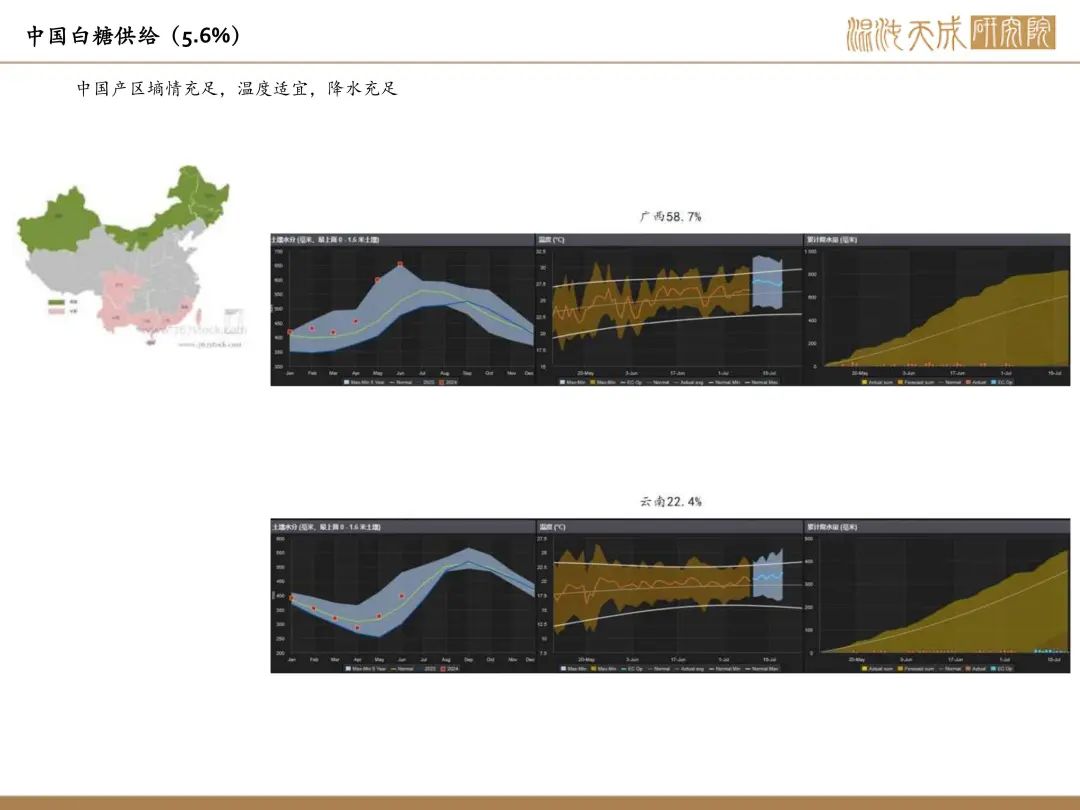

供给:目前北半球产区进入甘蔗伸长期,对降水量需求比较大,中国、泰国、印度产区降水量都很充足,对甘蔗在伸长期增加株高起到正面作用,整个北半球产区来看今年丰产有望。

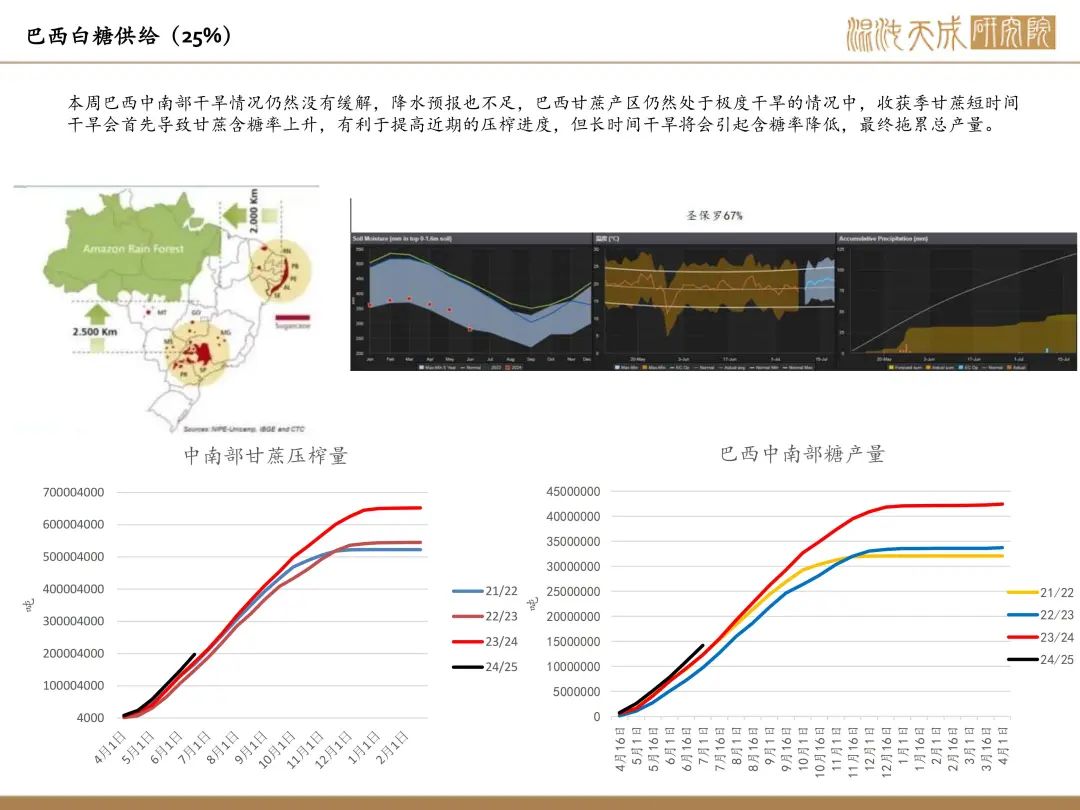

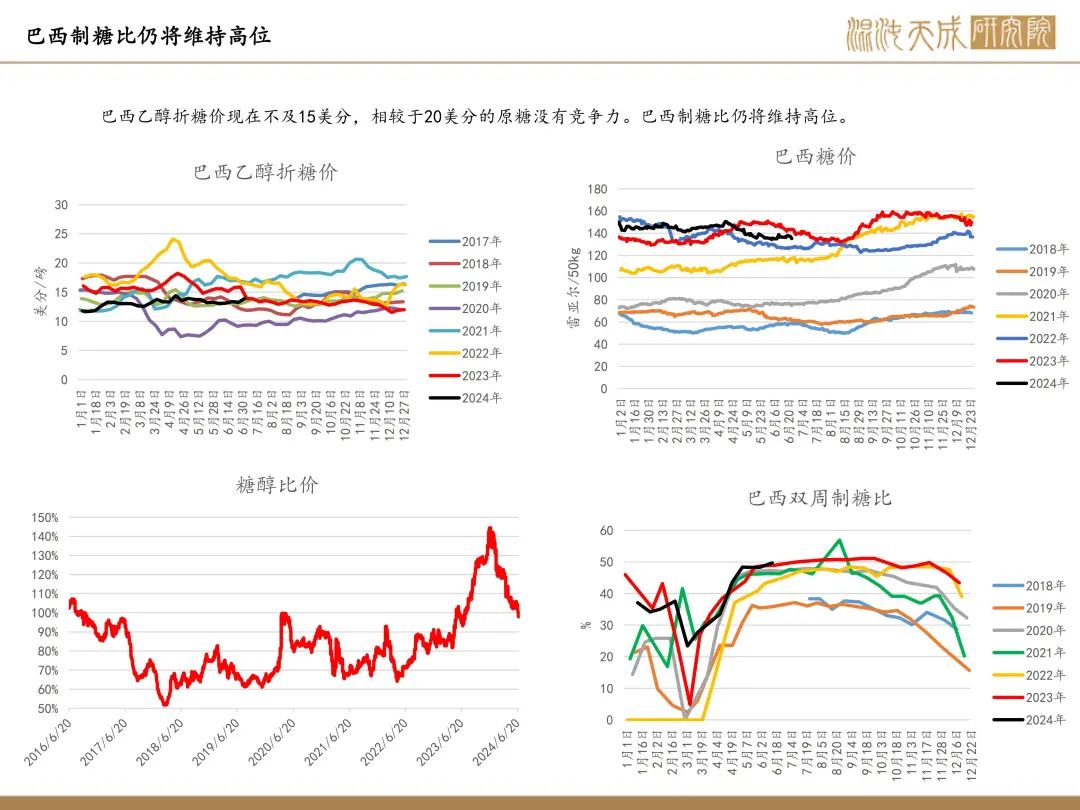

南半球的巴西产区目前正处于压榨收获的高峰期,天气极度干燥,本周仍然没有新增降水,成熟期的甘蔗若持续干旱则会引起含糖率降低,从而拖累整体产量,所以未来巴西存在较大的减产风险。

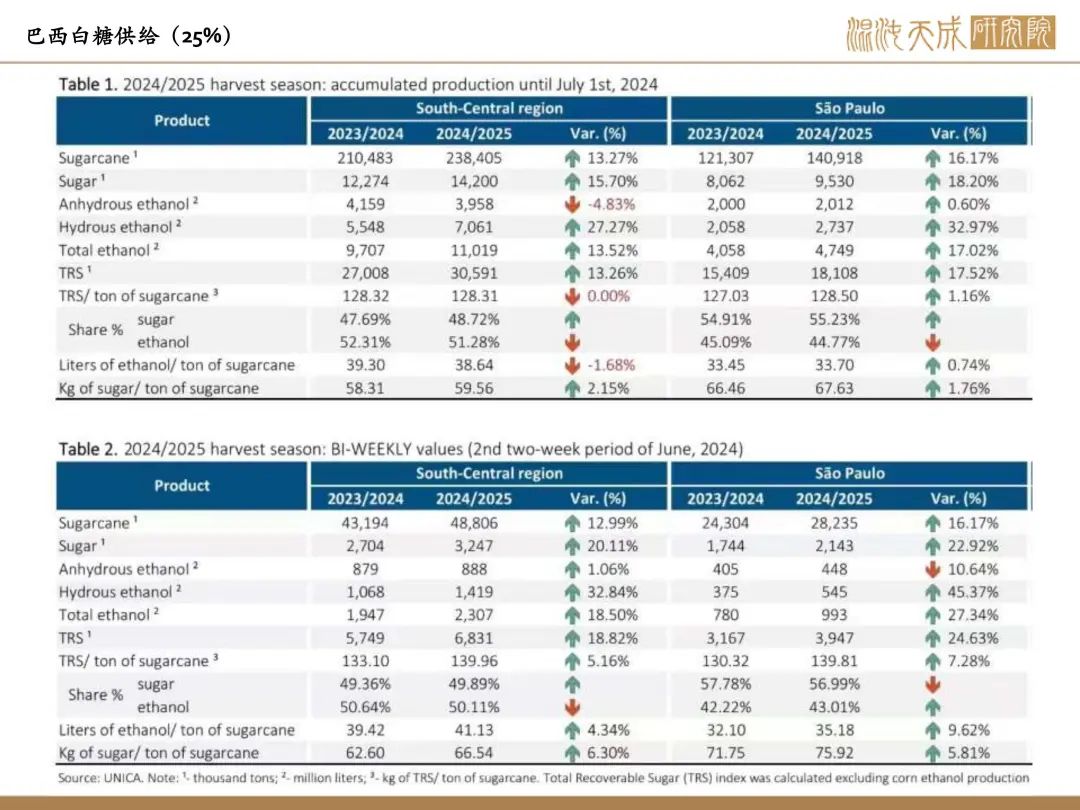

巴西Unica最新的数据显示,截至2024年6月下半月,巴西中南部累计压榨甘蔗2.38亿吨,同比+13%;累计产糖1420万吨,同比+16%;累计产乙醇110亿升,同比+14%;累计制糖比为48.72%,同期+1.03个百分点。

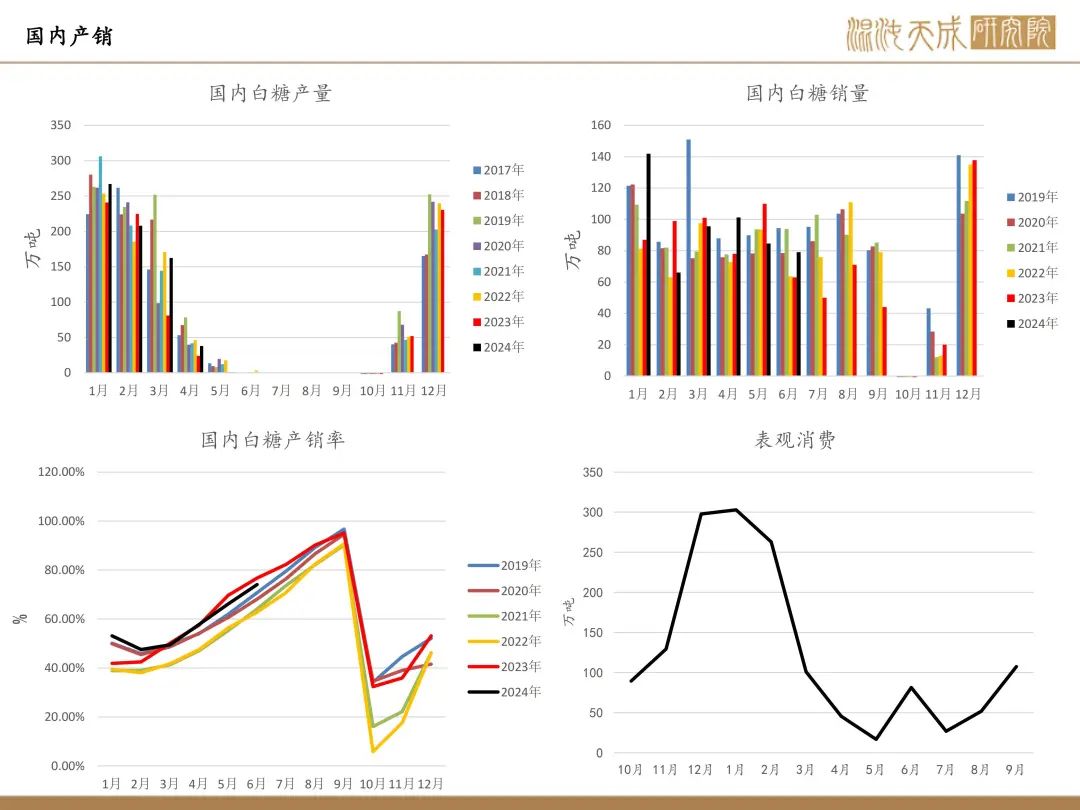

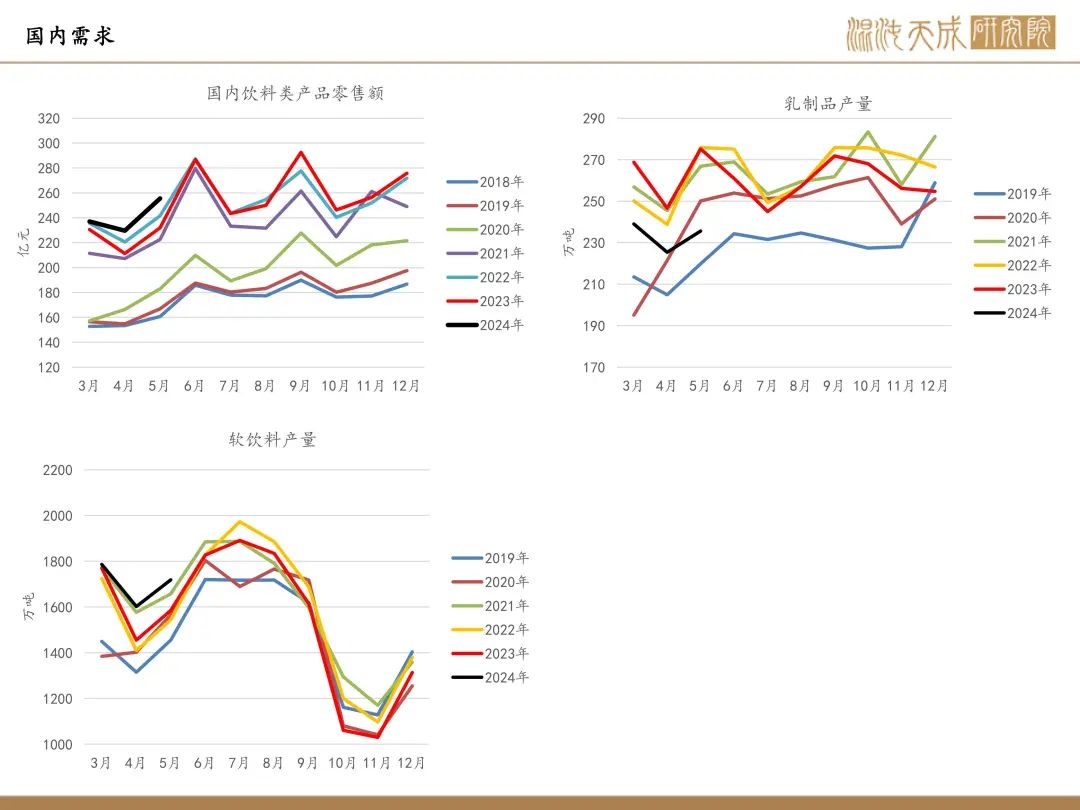

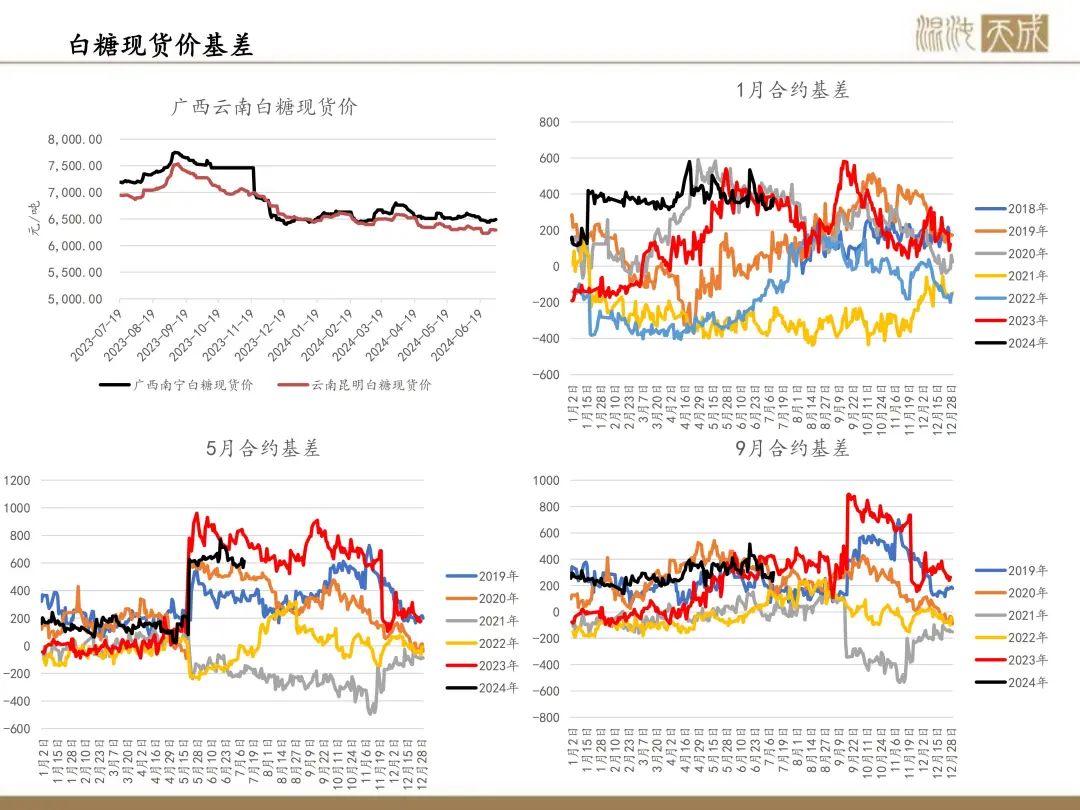

需求:截至6月底,全国累计销售食糖738.34万吨,同比增加50.52万吨,增幅7.34%;累计销糖率74.11%,同比放缓2.54个百分点。五月当月,我国饮料类产品零售额为255亿元,同比提高23亿元,乳制品产量235.6万吨,同比降低40万吨,软饮料产量1718万吨,同比增加134万吨。

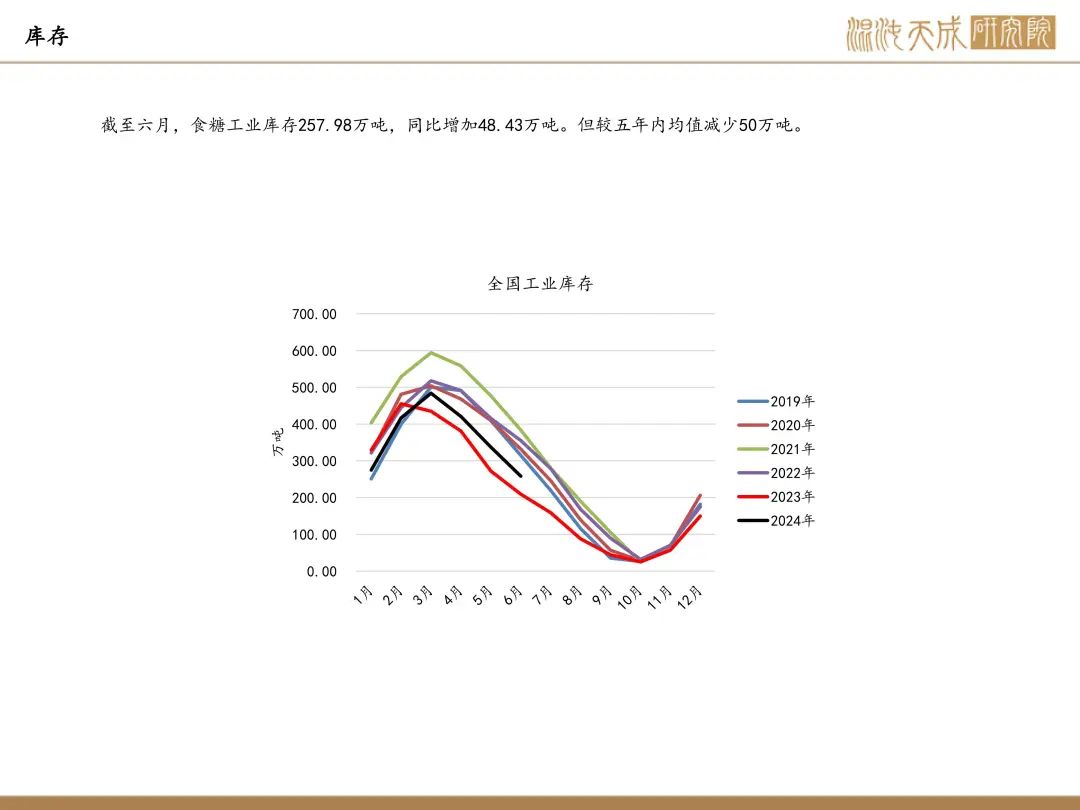

库存:截至六月,食糖工业库存257.98万吨,同比增加48.43万吨。但较五年内均值减少50万吨

总结:供给端:整体来看北半球产区丰产预期较强,中国、印度、泰国今年降水都很充沛,目前累积降水量均超过五年内均值。而南半球巴西产区干旱问题一直没有得到解决,对巴西总体产量的预估可能会在九月之后因含糖率降低而不断下调。需求端来看今年销糖量、销糖率都有所提高,终端方面饮料类产品零售额也提高了近10%。需求的坚挺导致现货价持续维持高位,昨夜原糖下跌后进口利润重回1000元/吨以上。预计七月下旬进口糖放量到港对国内市场形成新的压力。

后续关注:国内外新季种植情况、国内现货走货、国内进口船报。

农产品组:

侯璞

F03124424