商品期权量仓增长放缓 波动率进一步下降

2024年商品期货指数振幅仅为20%,达到2019年以来最低。商品期货波动幅度日益收窄,期权凭借着高杠杆和策略灵活等优势脱颖而出,成为了深受市场青睐的配置资源和管理风险工具。

回顾2024年,已上市40个商品期权品种的成交量、持仓量和成交额同比普遍下降,不过由于新上市了12个品种,三项成交数据的总量仍然创新高。低波动率环境延续,超过70%品种的期货历史波动率和期权隐含波动率进一步下降,全年仅在5月和10月出现波动率大幅上升的行情。各品种的多空情绪分化严重并且变化频繁,期权PCR指标的有效性下降,只有纯碱、锰硅、橡胶、棕榈油和铁矿石的持仓量PCR与期货价格呈现明显正相关性。

展望2025年,上半年波动率预计保持低位,下半年波动率有望显著上升。当前白银和棕榈油具备高投机度、低波动率和看空情绪,期货可能回调,推荐卖出浅虚值看涨期权。铁矿石、纯碱和豆粕具备低波动率和看多情绪,期货价格可能反弹,推荐卖出浅虚值看跌期权。需要注意的是,一旦上述品种的波动率开始大幅上升,立刻改为期货或者买入期权策略。

期权新增12个品种

2024年新增12个期权品种,均于下半年上市,具体分别是6月21日郑商所的玻璃和红枣,8月23日大商所的鸡蛋、生猪和玉米淀粉,9月2日上期所的铅、镍、锡和氧化铝,11月18日大商所的原木,以及12月27日郑商所的瓶片和广期所的多晶硅。其中仅瓶片和多晶硅两个品种是期货和期权首次上市,其他十个品种均为已上市期货品种新增期权。

目前场内商品期权品种数量累计达到52个,其中动力煤成交不活跃。2025年除了更多期货品种补齐期权之外,还会推出白糖、豆粕和玉米系列期权,期权品种数量预计突破60个。

图1:商品期权上市历程

标的振幅达到5年新低

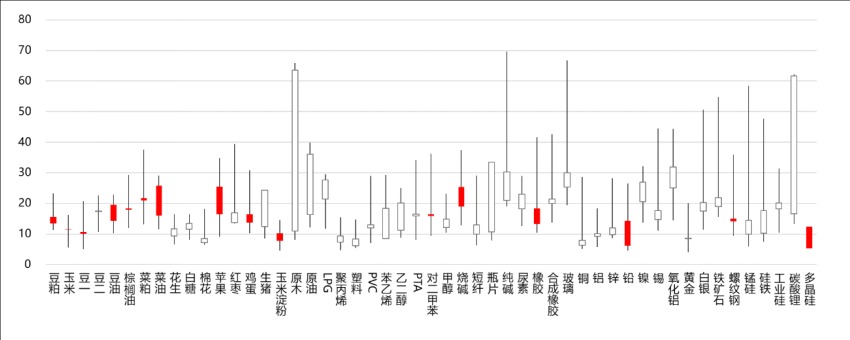

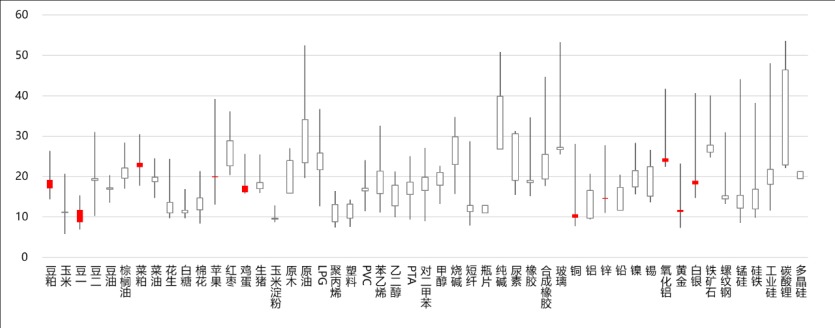

2024年1月2日至12月31日,共计242个交易日。同时上市期货和期权的51个活跃品种中,有18个品种的期货价格收涨、33个收跌。年内期货最大涨幅居前三位的的分别是氧化铝(57%)、锰硅(54%)和白银(46%),最大跌幅居前三位的分别是玻璃(-46%)、红枣(-40%)和纯碱(-34%),振幅(最大涨幅-最大跌幅)居前三位的分别是氧化铝(65%),锰硅(62%)和纯碱(55%)。振幅居后三位的分别是PP(10%),塑料(11%)和乙二醇(13%)。

2024年商品指数振幅为20%,仅非金属建材和贵金属振幅超过历史均值。展望2025年,振幅较小的能源和化工板块,相关品种的期货价格波动大概率加剧。

图2:2024年商品板块指数振幅

成交增速放缓,市场投机度下降而参与度提升

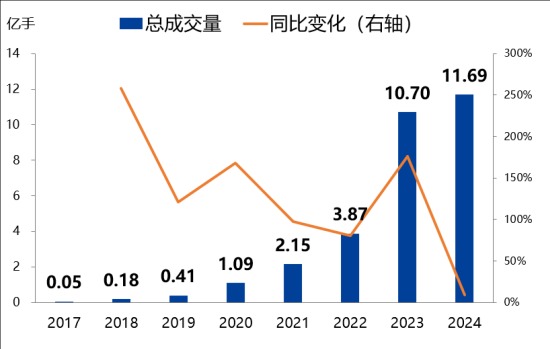

2024年商品期权成交总量达到11.69亿手,创上市以来新高。不过同比增速放缓至9.2%。上半年因政策、行情和情绪等多方面原因,商品期权成交量大幅减少。下半年随着期货价格波动加剧以及新品种集中上市,商品期权成交再度变得活跃。

图3:历年商品期权总成交量及同比增速

细分品种看,纯碱期权虽然上市时间短,但是因为产业矛盾突出,日均成交量攀升至第一位。白银期权因期货行情剧烈,日均成交量跃居第二名。作为2023年排名第一的PTA,2024年日均成交量减少60%,跌至第三名。总体而言,2024年各品种期权成交呈现以下两个特点。

1)期权成交量与期货行情剧烈程度直接相关,例如期货涨幅第二的锰硅,期权日均成交量增加2100%,而全年振幅仅10%的塑料和PP,期权日均成交量减少65%。(2)39个已上市期权品种中,仅17个的日均成交量增长,其中PTA、白糖、甲醇、棉花和铁矿石等一些“老牌”品种,期货和期权成交量普遍下降超过40%。

期权成交量占期货成交量的比例是衡量市场成熟度的重要指标,海外商品期权经过多年发展,这一比例稳定保持在40%左右。2023年国内商品期权成交量占期货的比例平均为21.3%,2024年这一比例提升至22.5%。棉花、原油、碳酸锂、纯碱和白银等品种期权成交量占期货的比例提升幅度达到10%以上,而铁矿石期权成交量占期货的比例连续第二年保持在50%以上,这些市场特征都反映出参与者已经将期权作为重要的管理风险和配置资源工具。

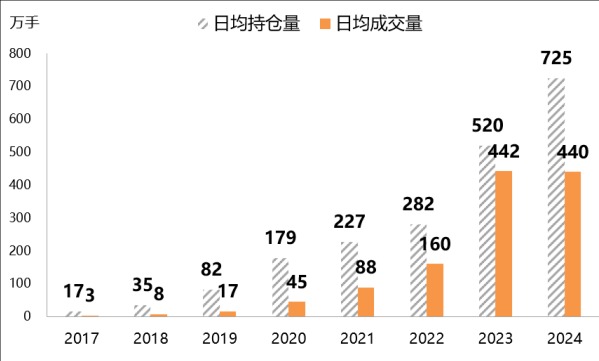

2024年商品期权日均持仓量为725万手,同比增速高达39%。相对比的,日均成交量为440万手,反而较2023年下降2万手。39个已上市品种中,26个品种的日均持仓量不同程度增长,新上市12个品种的持仓量增长速度明显加快,例如玻璃和氧化铝,挂牌不足一个月,单日持仓量就突破10万手。

图4:历年商品期权日均持仓量和日均成交量

细分品种来看,豆粕期权日均持仓量高达83万手,断崖式领先,实际上自2017年上市至今,豆粕日均持仓量仅在2023年跌至第二,其他时间均稳居榜首。螺纹钢、棉花和白银等品种的期权日均持仓量自上市以来持续增加,而期货行情剧烈的锰硅,日均持仓量增加1164%。

通常采用期权成交量与持仓量的比值来衡量投机程度,若超过100%则反映该期权品种的投机度较高。2024年已上市39个品种中,25个的投机度下降,苯乙烯、PTA、纯碱和聚烯烃等化工品的投机度大幅下降,主要与期货行情平淡有关。投机度上升的品种中,原油、黄金、白银、橡胶和锰硅等品种期货的价格波动剧烈,市场参与者利用期权高杠杆的特征,最大化资金使用效率。

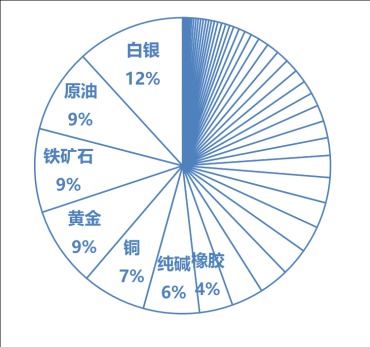

2024年商品期权的总成交额为7853亿元,日均成交额为32.4亿元,同比增速均为17%,为历年最低。尽管只有11个品种的成交额增长,但是其中黄金和白银贡献了主要成交额增量。

图5:2024年商品期权日均成交额占比

PCR是指看跌期权与看涨期权相同指标的比值,一般情况下,成交量或持仓量的PCR越高,代表期权市场看空情绪越强。 2024年相比2023年,39个已上市品种中25个(64%)的成交量PCR均值下降,29个(74%)的持仓量PCR均值下降,反映看多情绪升温,其中PVC、碳酸锂、纯碱和菜粕的看多情绪在年内都达到过历史最高水平。另外苯乙烯、PTA、黄金、棕榈油和甲醇的看空情绪明显上升,部分市场参与者在冲高回落行情中巧用期权进行风险管理。综合成交量和持仓量PCR均值的变化规律,可以发现碳酸锂、PVC、工业硅、菜粕、豆粕、棉花和纯碱呈现看多情绪,而黄金、铁矿石、苯乙烯和棕榈油具备看空情绪。

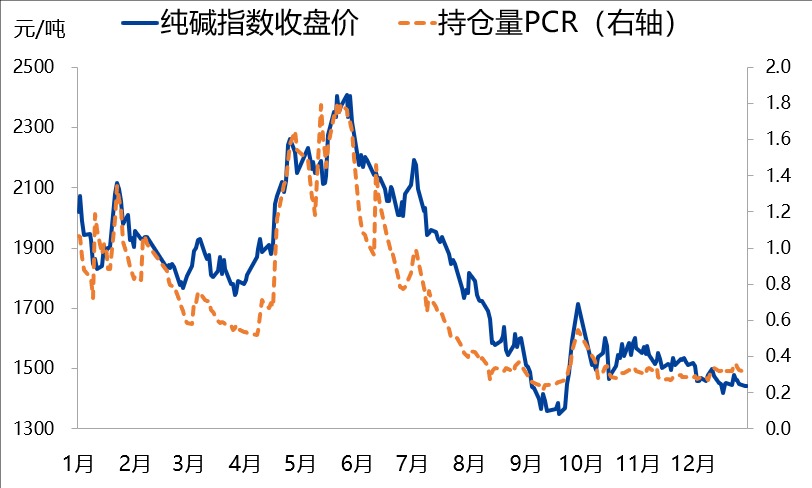

虽然期权的PCR指标对期货价格有指引作用,但是影响程度高低需要参考相关性数据。 2024年成交量PCR与期货价格相关性较低,而持仓量PCR与期货价格相关性较高。纯碱、锰硅、橡胶、棕榈油和铁矿石的持仓量PCR与期货价格相关性超过0.8,即当期权持仓量PCR达到高位时,期货价格会冲高回落,当期权持仓量PCR达到低位时,期货价格会止跌反弹,具体参考纯碱持仓量PCR与期货价格的走势对比图。

图6:纯碱指数价格与持仓量PCR呈正相关

波动率普遍下降

回顾2024全年,在现有51个活跃商品期权中,仅16个的二十日历史波动上升,并且幅度非常有限。其他35个品种的波动率呈现了冲高回落或者低位震荡的走势。排除新上市的原木和瓶片,历史波动率降幅前三大品种分别为,碳酸锂45.2%,原油19.8%和生猪12.1%。从具体走势看,无论标的上涨还是下跌,历史波动率普遍在5月和10月大幅上升,其他时间下降或震荡。

图7:2024年商品期货20日历史波动率变化

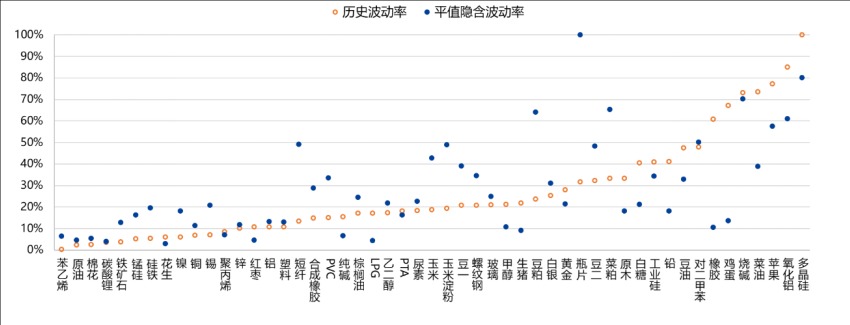

与历史波动率一样,2024年期权隐含波动率全面下降,51个活跃品种中仅10个上升。隐含波动率降幅前三大品种分别为,碳酸锂23.6%,纯碱13.1%和尿素11.5%。

图8:2024年主力平值期权隐含波动率变化

综合考虑历史波动率和平值隐含波动率,当前只有氧化铝的波动率偏高,苯乙烯、原油、棉花、碳酸锂和PP的历史及隐含波动率均低于10%分位水平,半数品种的两种波动率低于20%分位水平,商品期权市场波动率达到最低水平,并且这种低波动率环境已经持续两年半,按照波动率的均值回归特性和以往低波动率持续的时间周期,2025年低波动率品种极高概率出现大级别行情。

图9:最新波动率百分位水平

总结与展望

2024年商品期权成交量、持仓量和成交额再创历史新高,不过增速明显放缓。期货历史波动率和期权隐含波动率进一步下降,已经达到极低水平。以下通过十个重点数据,让我们一览2024年商品期权市场特征。

1.品种数量增加12个至52个。

2.总成交量同比增加9.2%至11.69亿手。

3.日均持仓量同比增加39%至725万手。

4.总成交额同比增加17%至7853亿元。

5.商品期权成交量占期货成交量的比例提升1.2%至22.5%。

6.已上市39个品种中,25个的投机度(期权成交量与持仓量比值)下降。

7.64%品种的成交量PCR均值和74%品种的持仓量PCR均值下降,显示商品期权市场看多情绪升温。

8.69%品种的期货历史波动率下降。

9.80%品种的期权平值隐含波动率下降。

10.当前只有氧化铝的波动率偏高,苯乙烯、原油、棉花、碳酸锂和PP的历史及隐含波动率均低于10%分位水平。

展望2025年,白银和棕榈油具备高投机度、低波动率和看空情绪,期货可能回调,推荐卖出看涨期权。铁矿石、纯碱和豆粕具备低波动率和看多情绪,期货价格可能反弹,推荐卖出看跌期权。

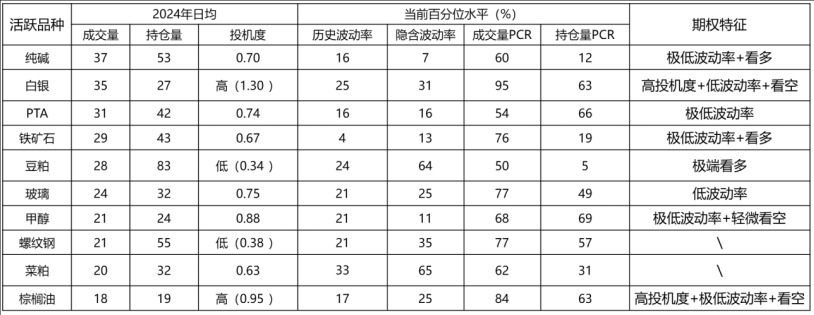

表1:代表品种期权特征

以上数据均来自:Wind,兴业期货投资咨询部

来源:期货日报网