【能化周报】甲醇:供增需弱加剧,成本塌陷加速价格下跌

甲醇:供增需弱加剧,成本塌陷加速价格下跌

观点概述:

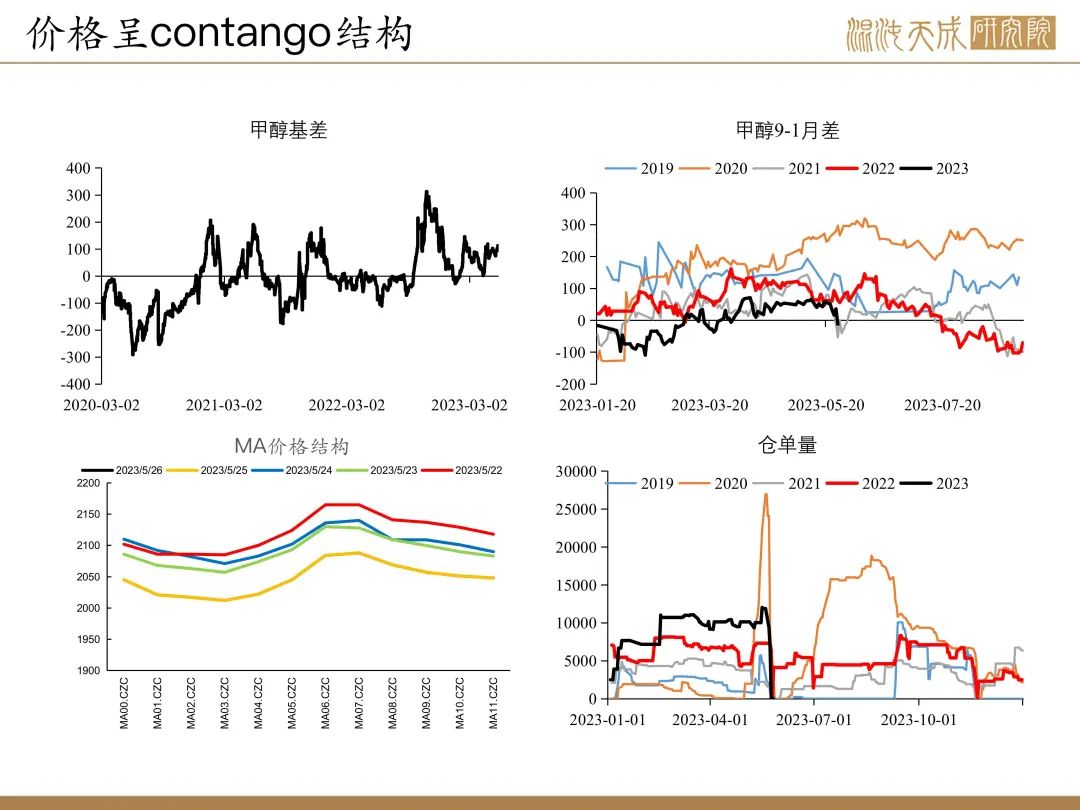

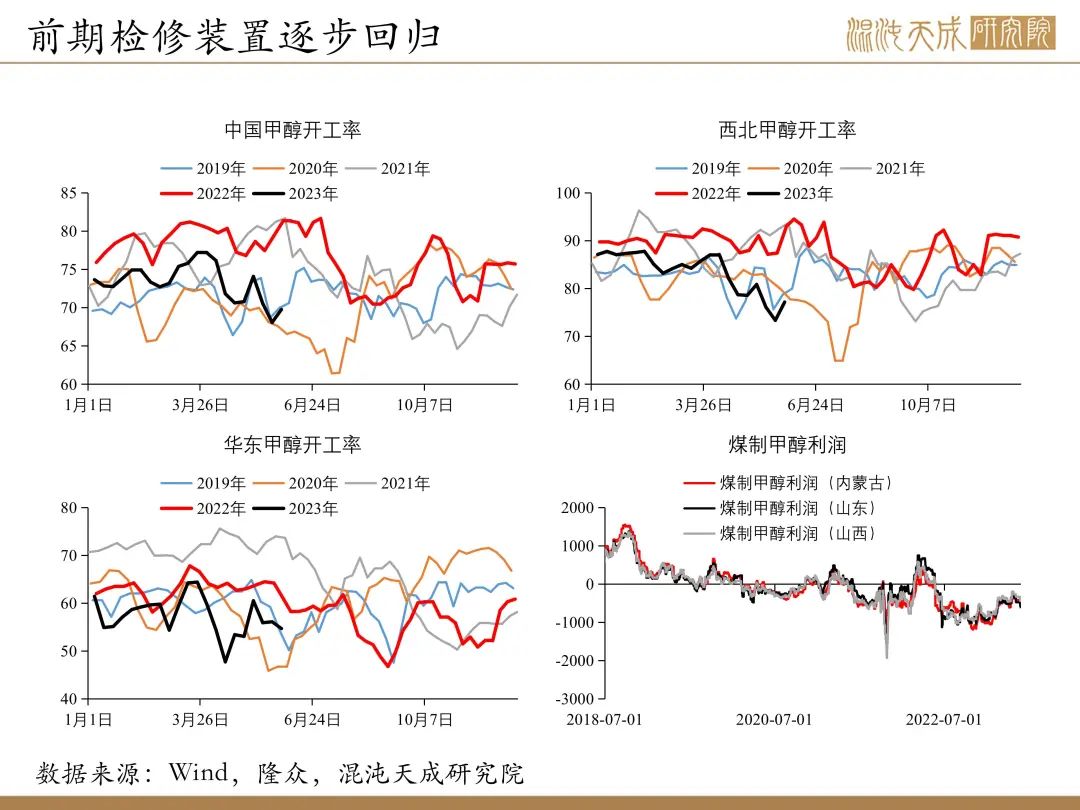

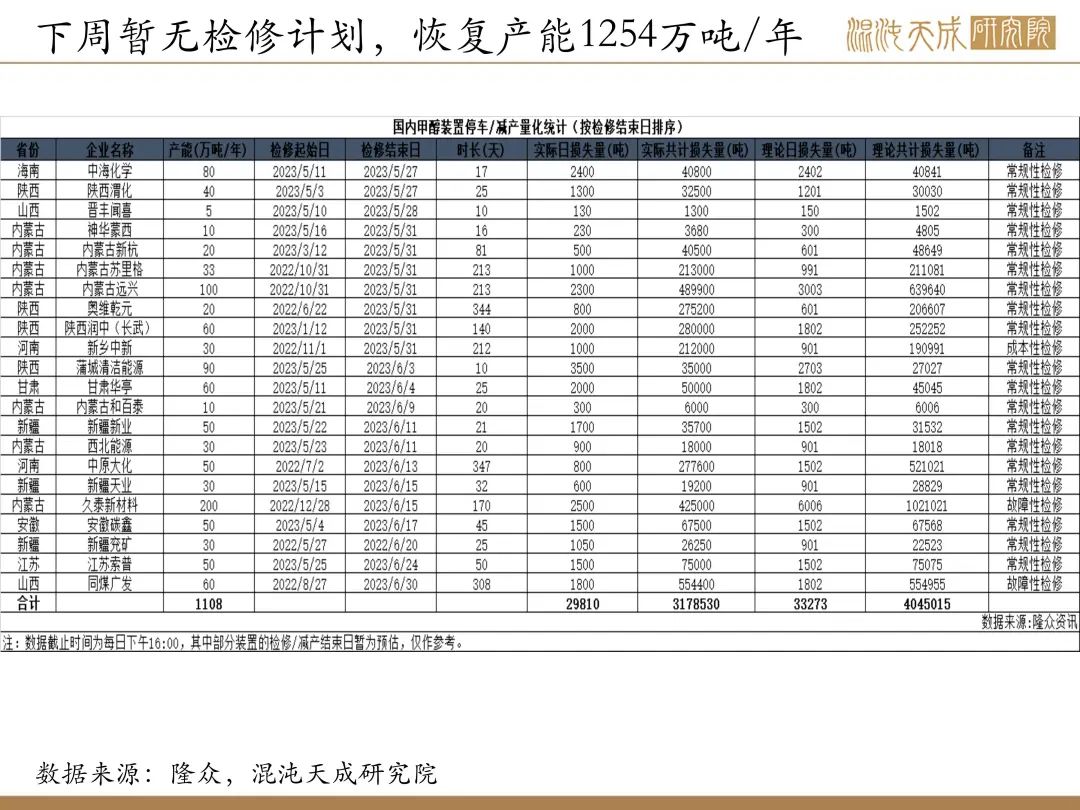

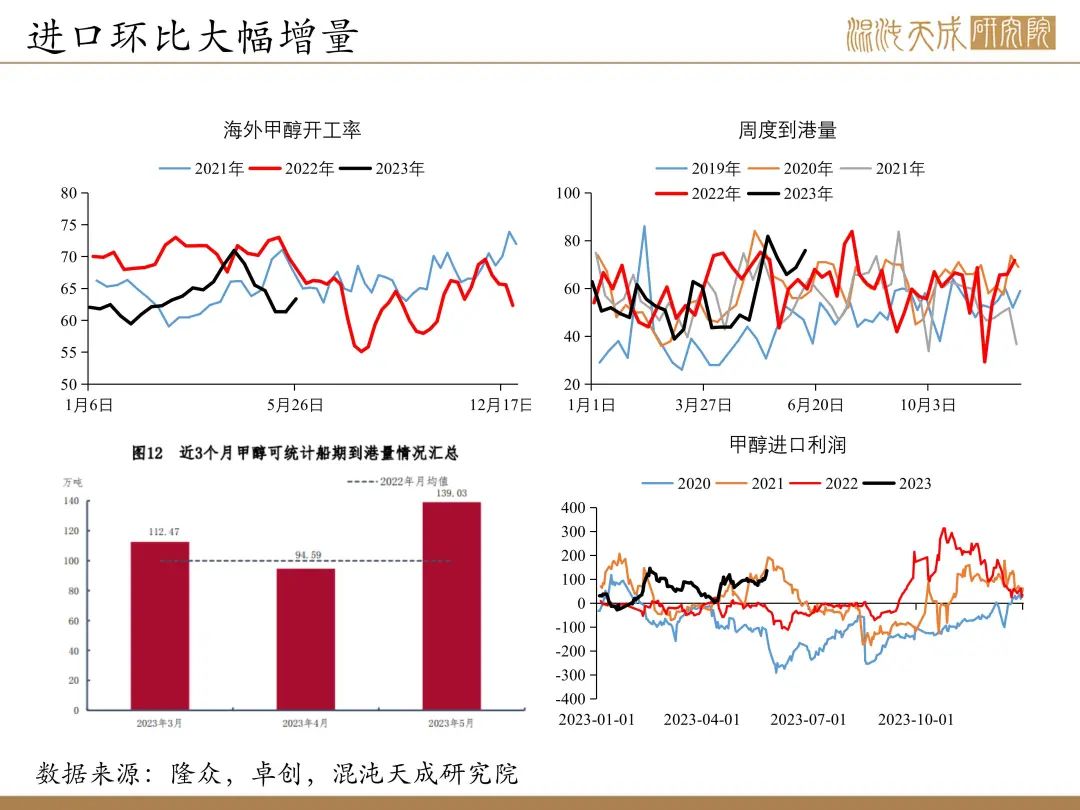

供给: 本周全国甲醇装置开工率69.76%,环比上周上升1.69%,同比往年同期下降11.59%,处于历史中等水平。西北甲醇开工率77.17%,环比上周上升3.83%,同比往年同期下降15.9%,处于历史中等水平。华东开工率54.69%,环比上周下降1.42%,同比往年同期下降6.27%,处于历史低位。下周暂无检修计划,恢复产能1254万吨/年,预计开工率回升。海外甲醇开工率63.37%,环比上周上升2.04%,同比往年同期下降4.02%,处于历史低位。本周伊朗Kaveh装置和马油装置重启,预测下周海外开工将继续回升。仓单集中注销,市场甲醇现货流动性增加。整体看甲醇未来供给压力将进一步增加。

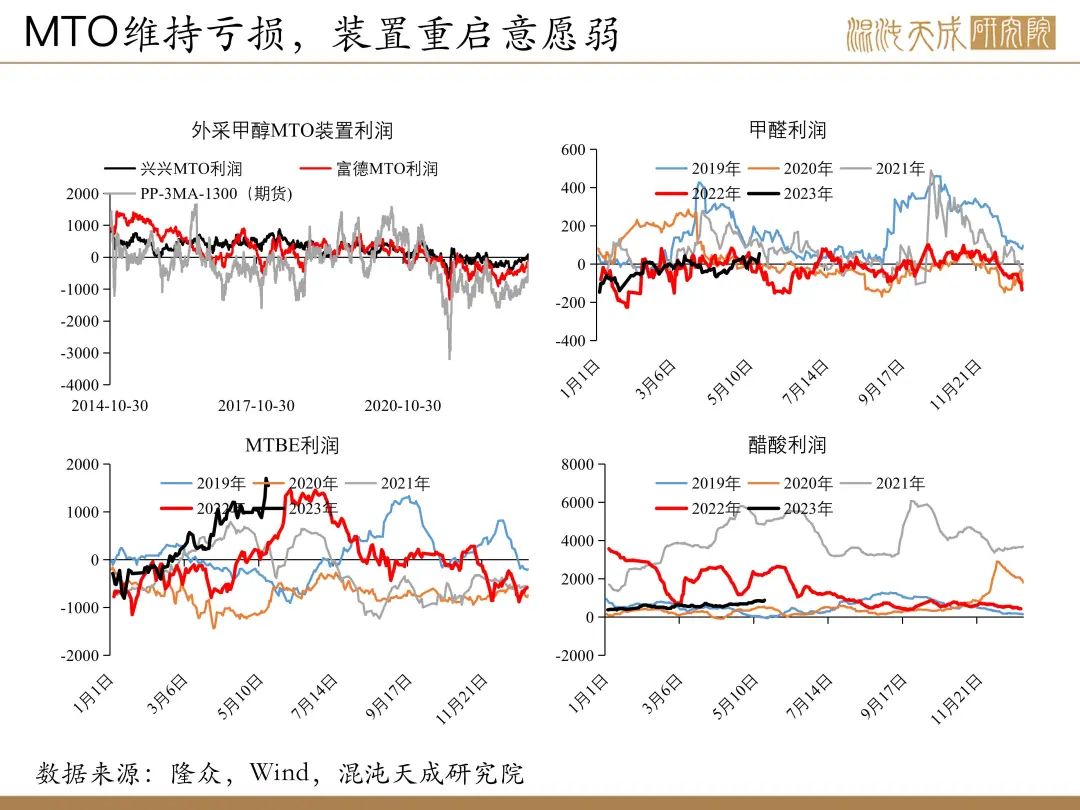

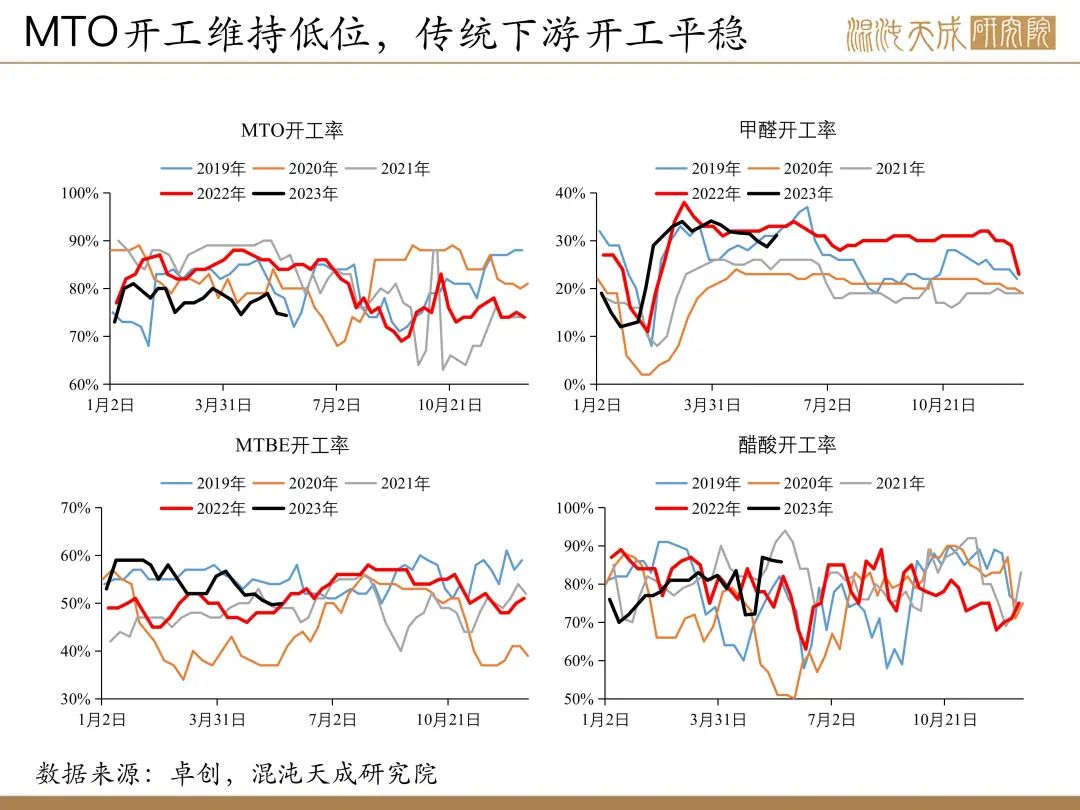

需求:本周MTO开工率环比上周持平。MTBE开工率较上周上升0.445%。醋酸开工率较上周下降0.68%。二甲醚开工率较上周上升0.29%。甲醛开工率较上周上升2.12%。低利润继续压制MTO装置开工率,传统需求步入淡季。三江化工125万吨/年轻烃裂解装置投产成功。其投产是为了替代浙江兴兴的70万吨/年MTO装置。预计浙江兴兴MTO停产将减少每年210万吨的甲醇需求,占2022年甲醇表需的3%。预测未来甲醇需求继续萎缩。

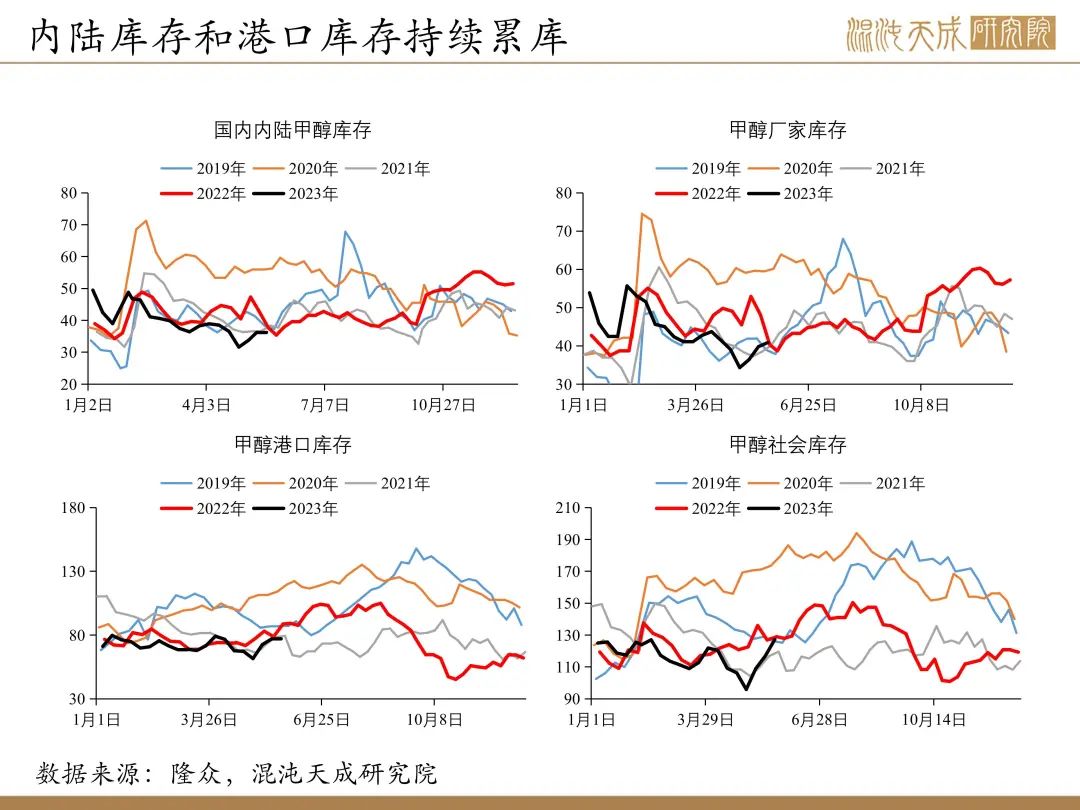

库存:本周内陆总库存37.65万吨,环比上周上升1.39万吨,同比往年同期上升2.27万吨,处于历史中等水平。港口库存78.44万吨,环比上周上升1.11万吨,同比往年同期下降10.79万吨,处于历史低位。供增需弱,预测下周库存将持续回升。

策略建议:

进口增量叠加国内装置回归导致供给回升。亏损持续压制MTO开工率,传统需求步入淡季。煤炭进口增量,冲击国内市场价格。整体看,供强需弱,成本坍塌,预测甲醇价格震荡偏弱。

风险提示:

需求回暖;煤炭价格上涨;进口减量;

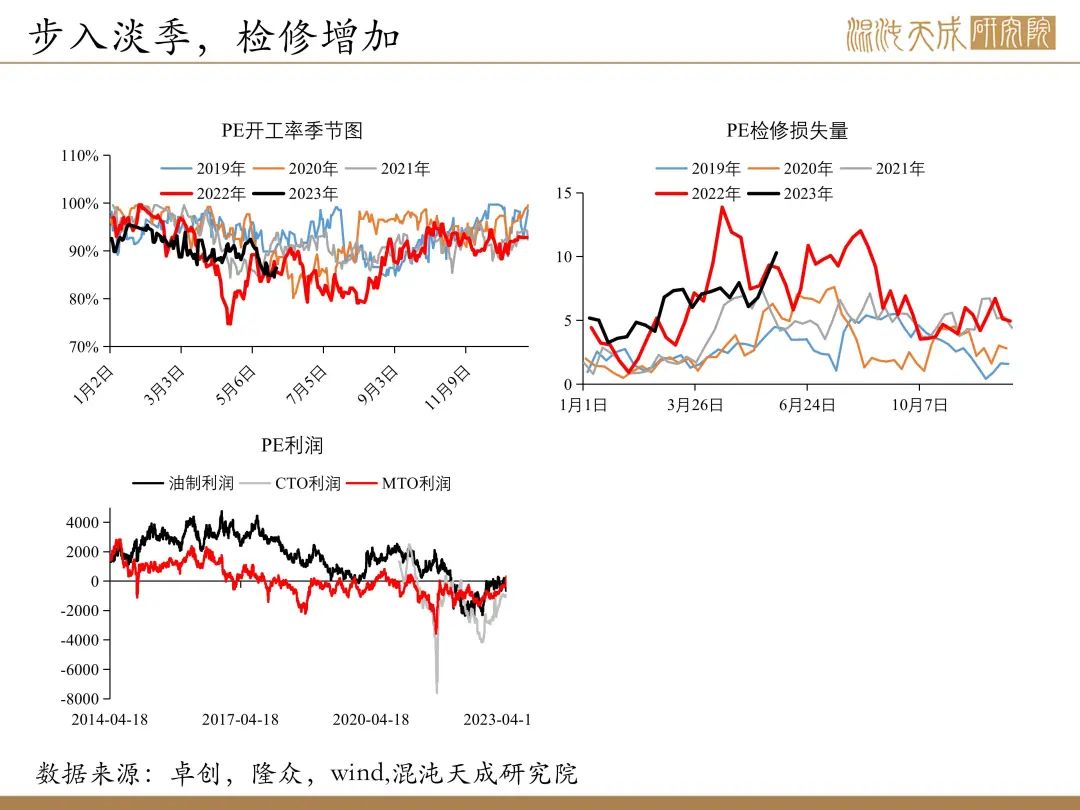

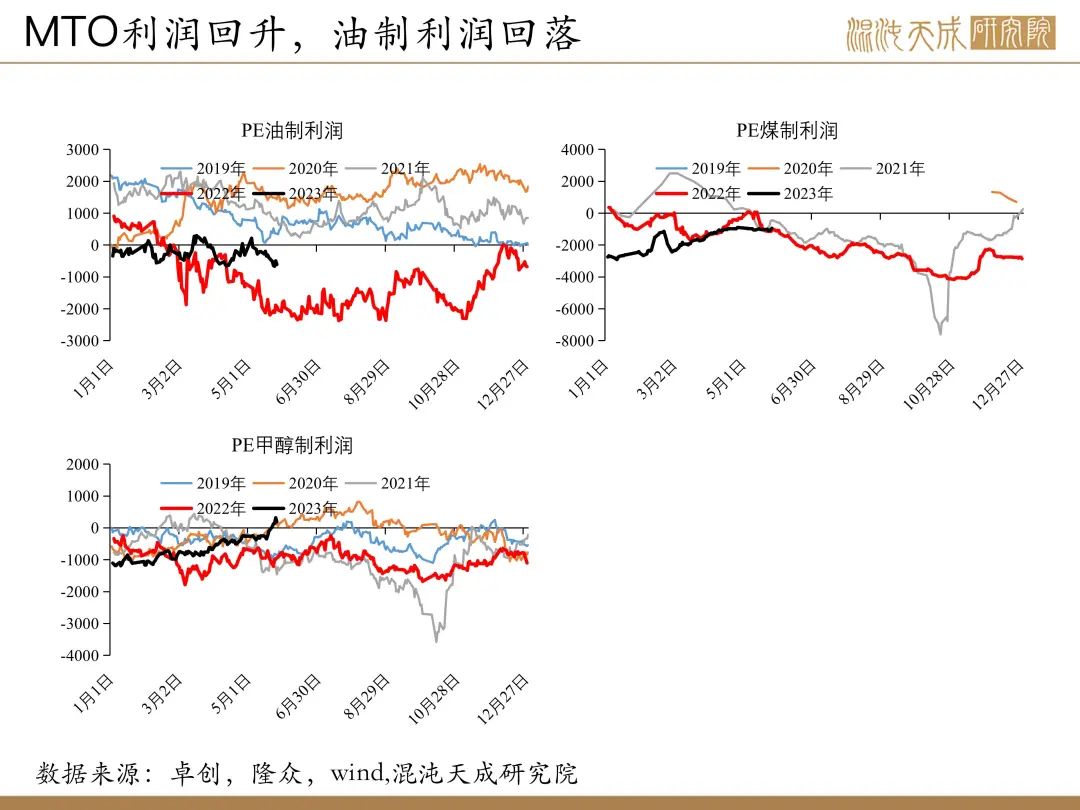

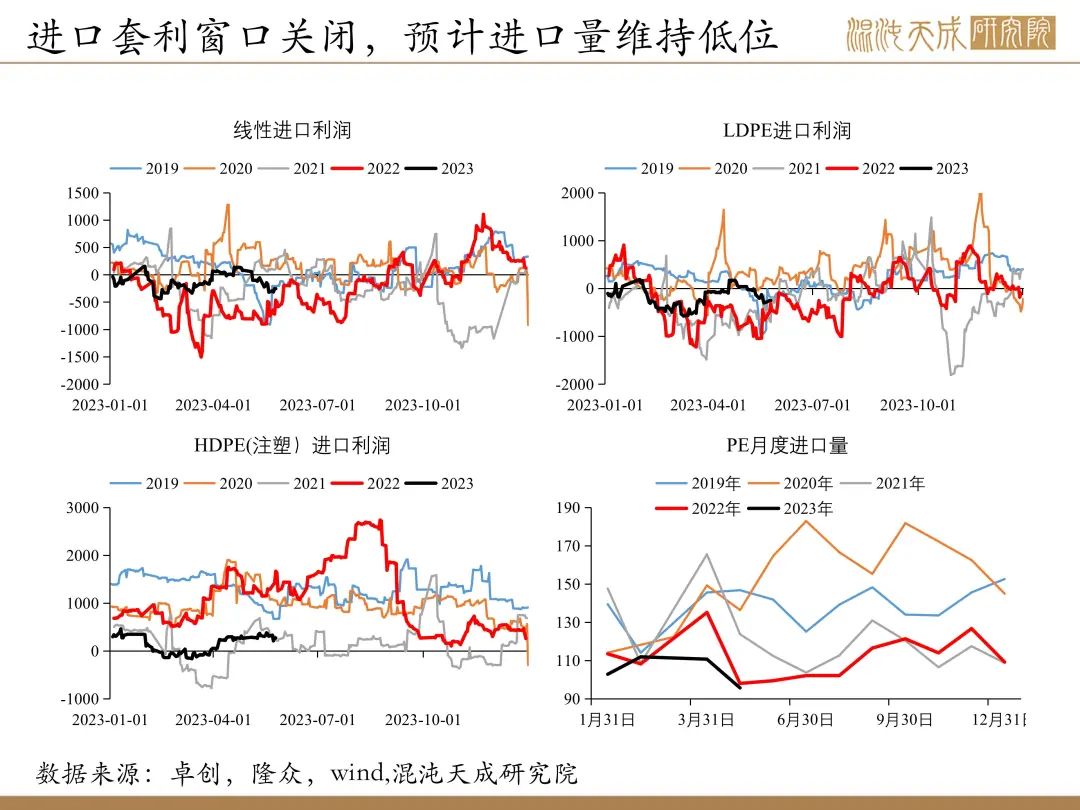

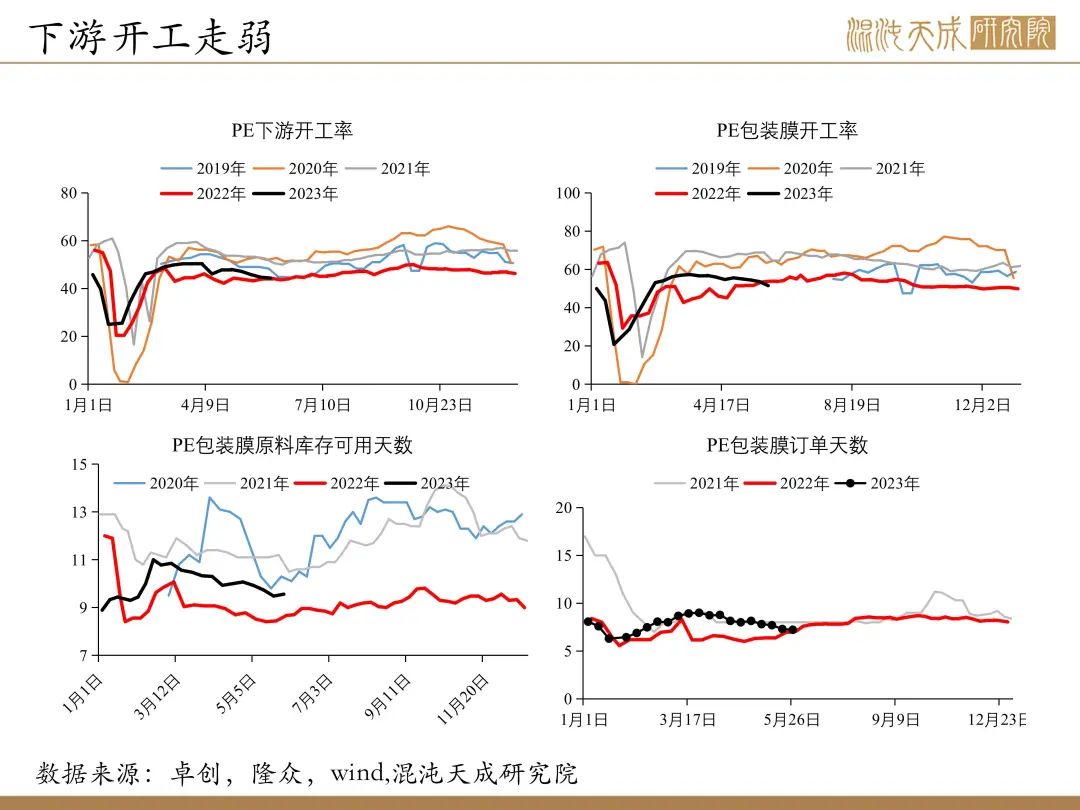

PE:供给维持宽松,需求步入淡季

概述:

供给: 本周PE国内平均开工率86%,环比上周持平,同比往年同期下降1%,处于历史中等水平。装置方面,本周浙石化二期、天津石化、神华宁煤等装置开车。下周暂无检修计划,产量预估在 52.64 万吨。

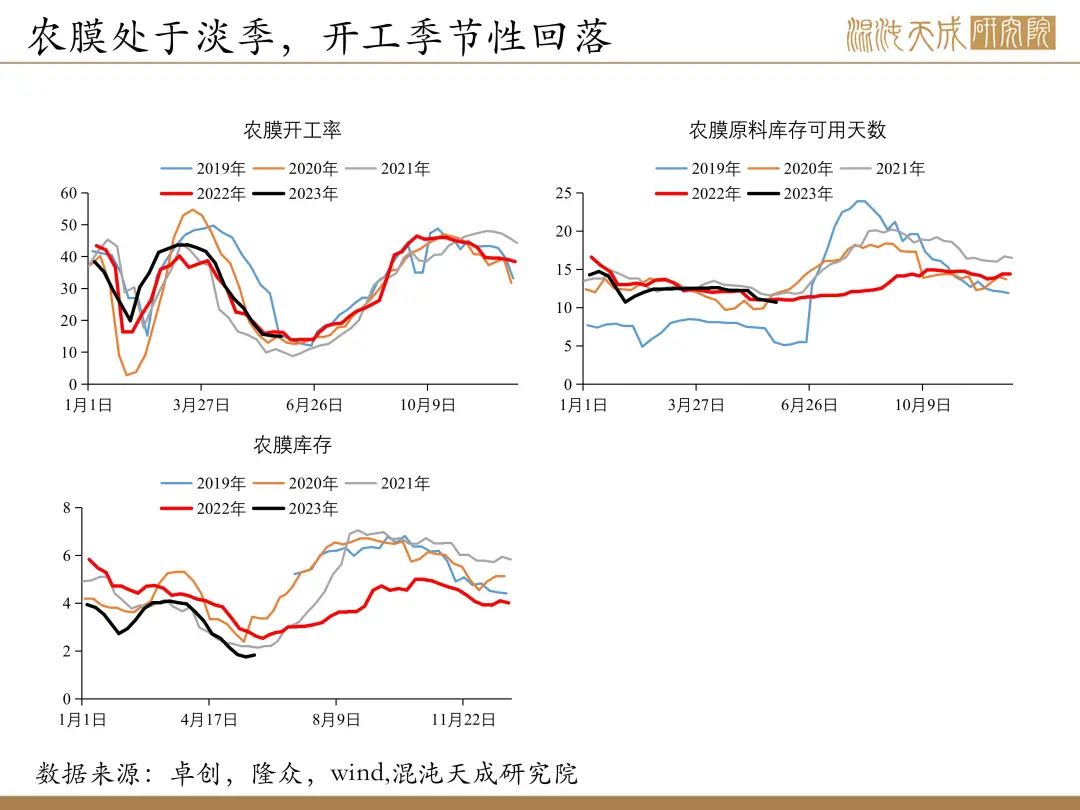

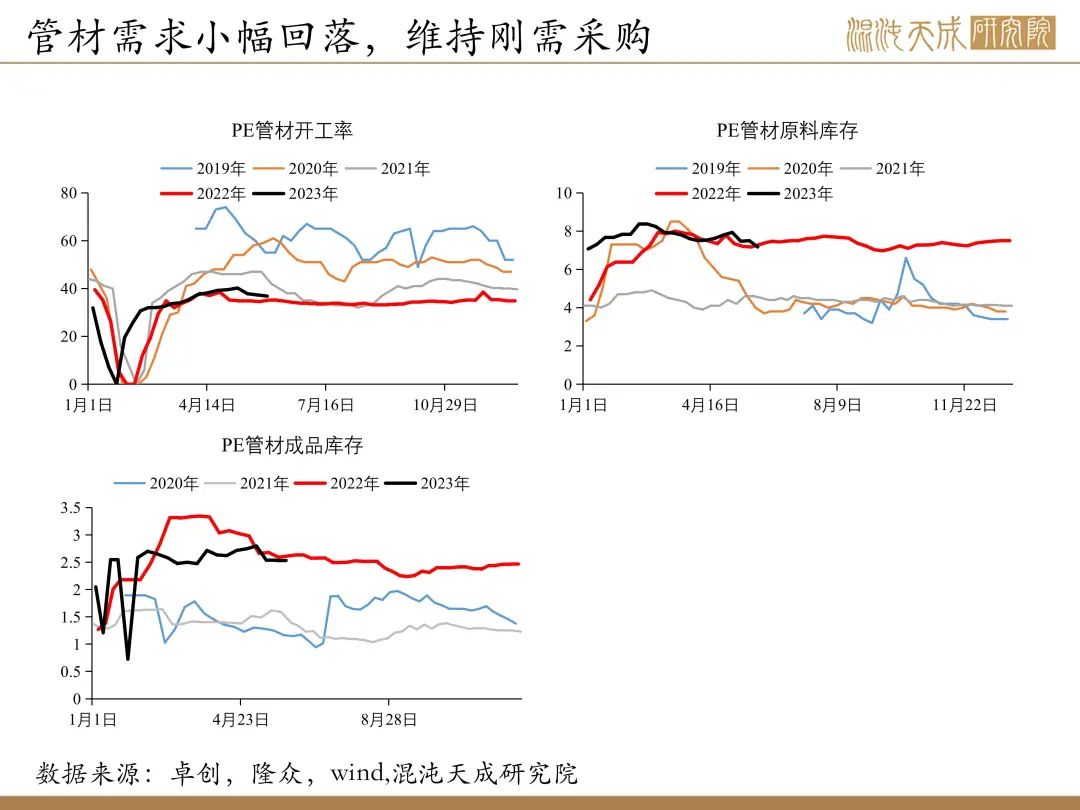

需求:本周聚乙烯下游制品平均开工率环比上周下跌下跌0.24%。其中农膜整体开工率较前期下跌0.18%;PE管材开工率较前期下跌0.50%;PE包装膜开工率较前期下跌0.56%;PE中空开工率较前期上涨0.44%;PE注塑开工率较前期上涨0.71%;PE拉丝开工率较前期下跌0.67。下游需求逐渐步入淡季,预计未来需求继续走弱。

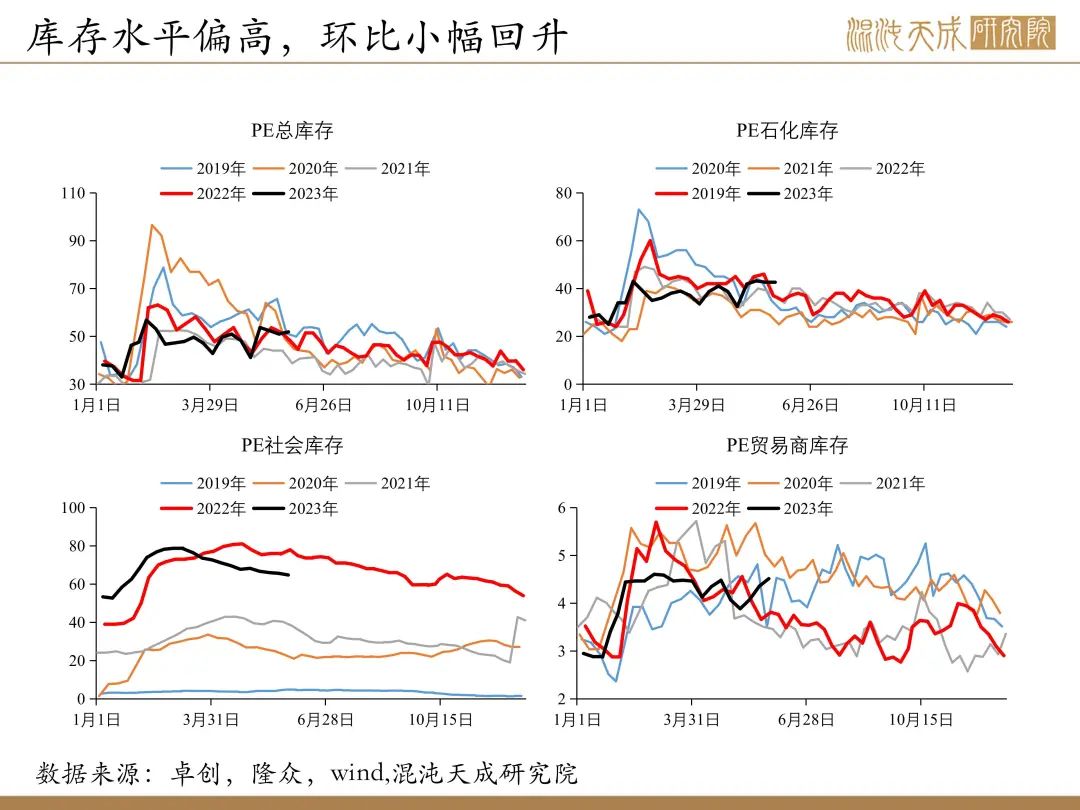

库存:本周PE总库存51.87万吨,环比上周上升0.92万吨,同比往年同期上升3.75万吨,处于历史中等水平。

结论:

供给宽松,需求走弱,预测PE价格震荡偏弱。

风险提示:

油价回升;全球经济回暖

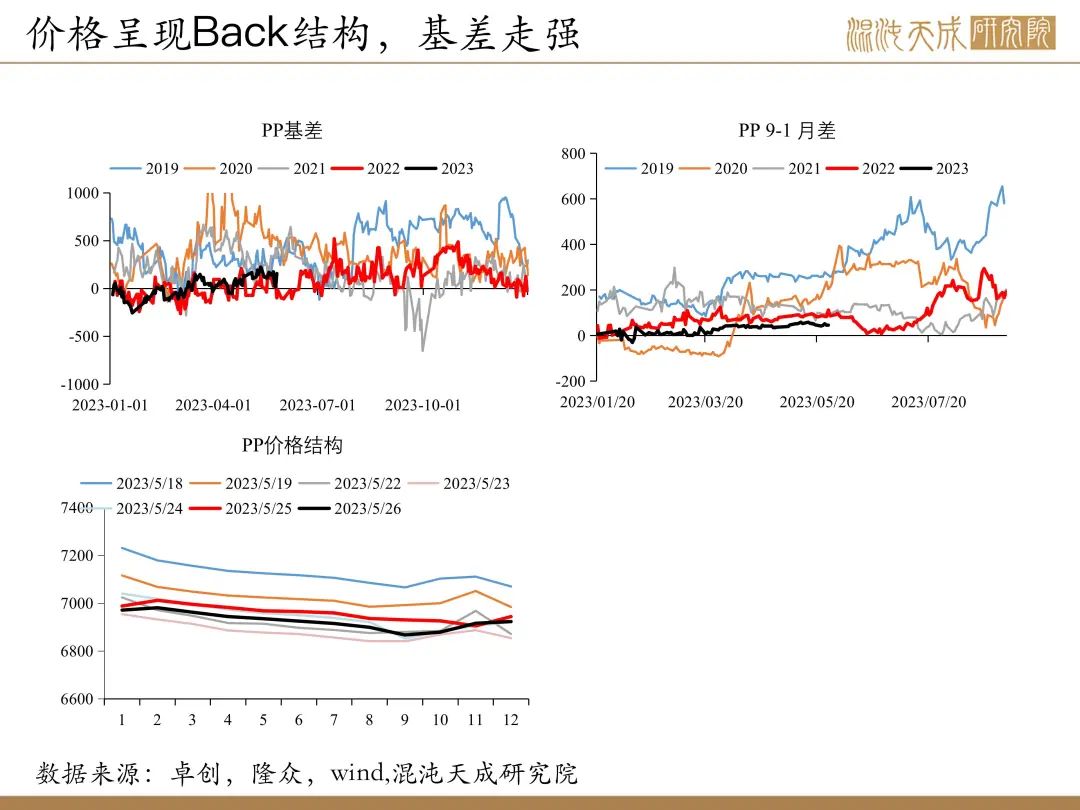

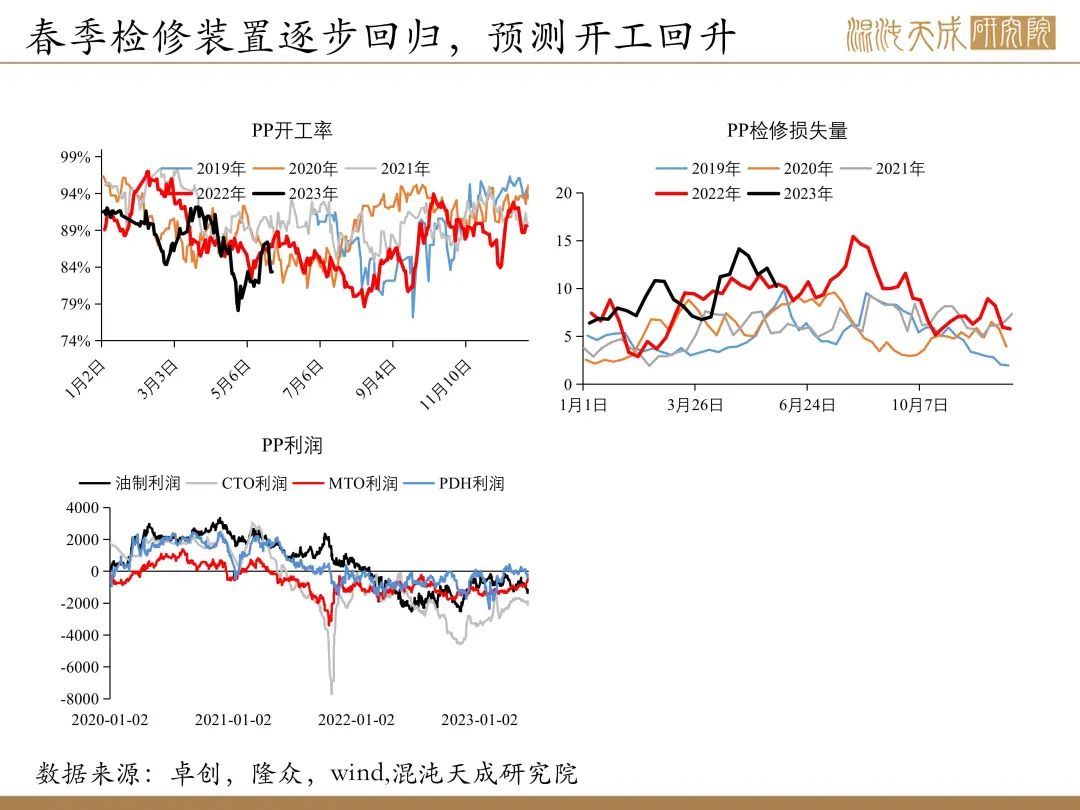

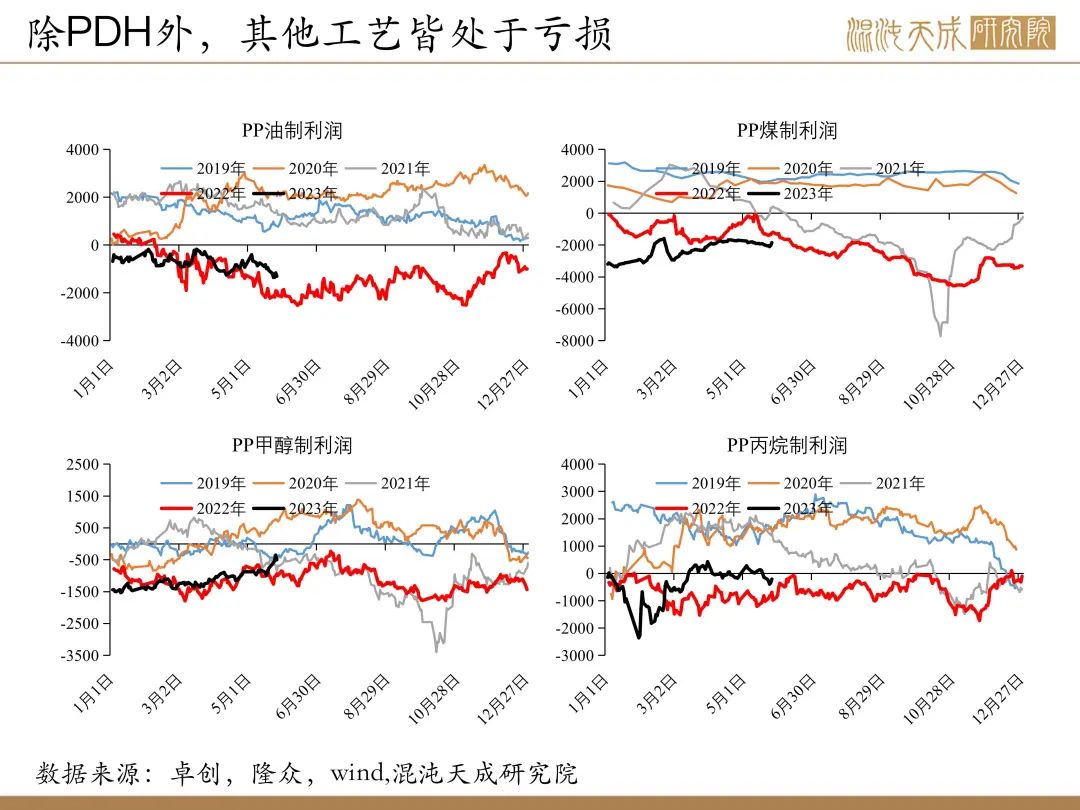

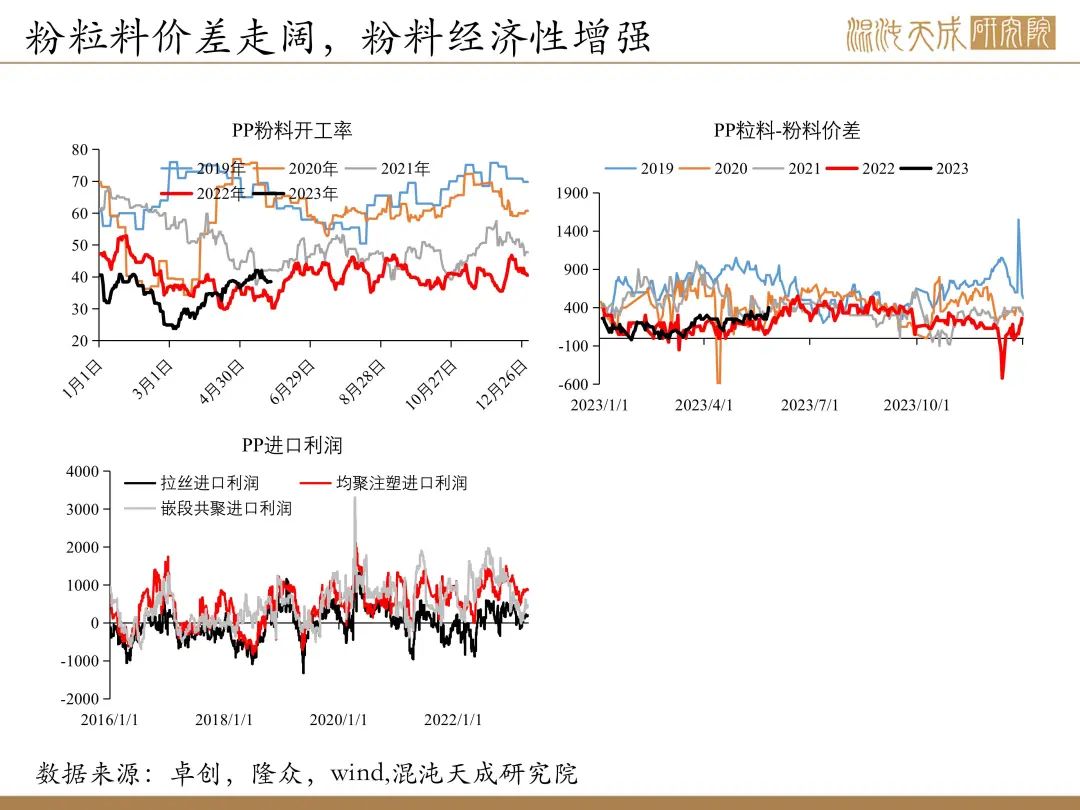

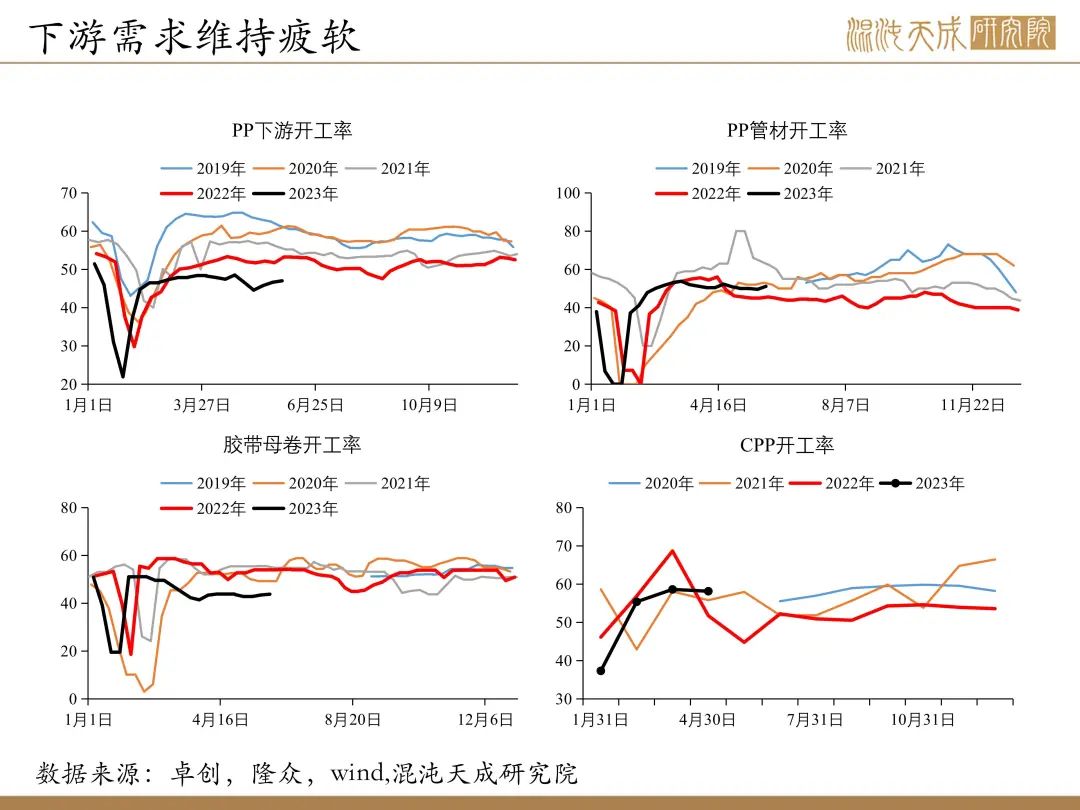

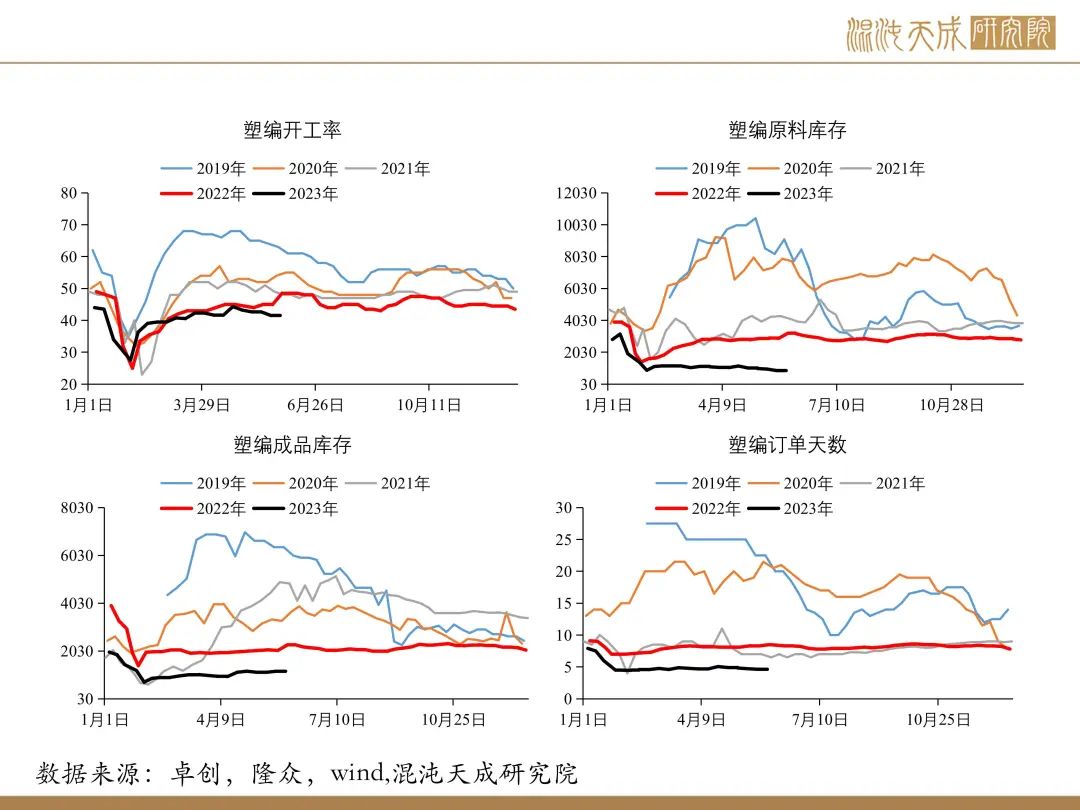

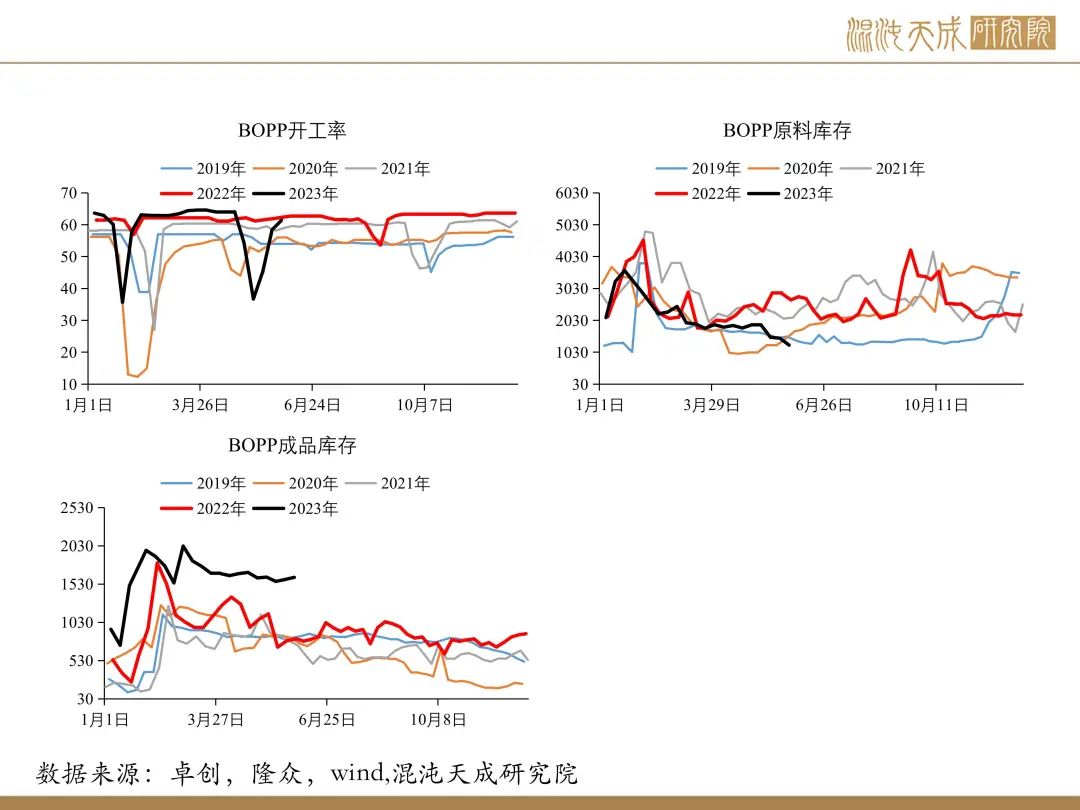

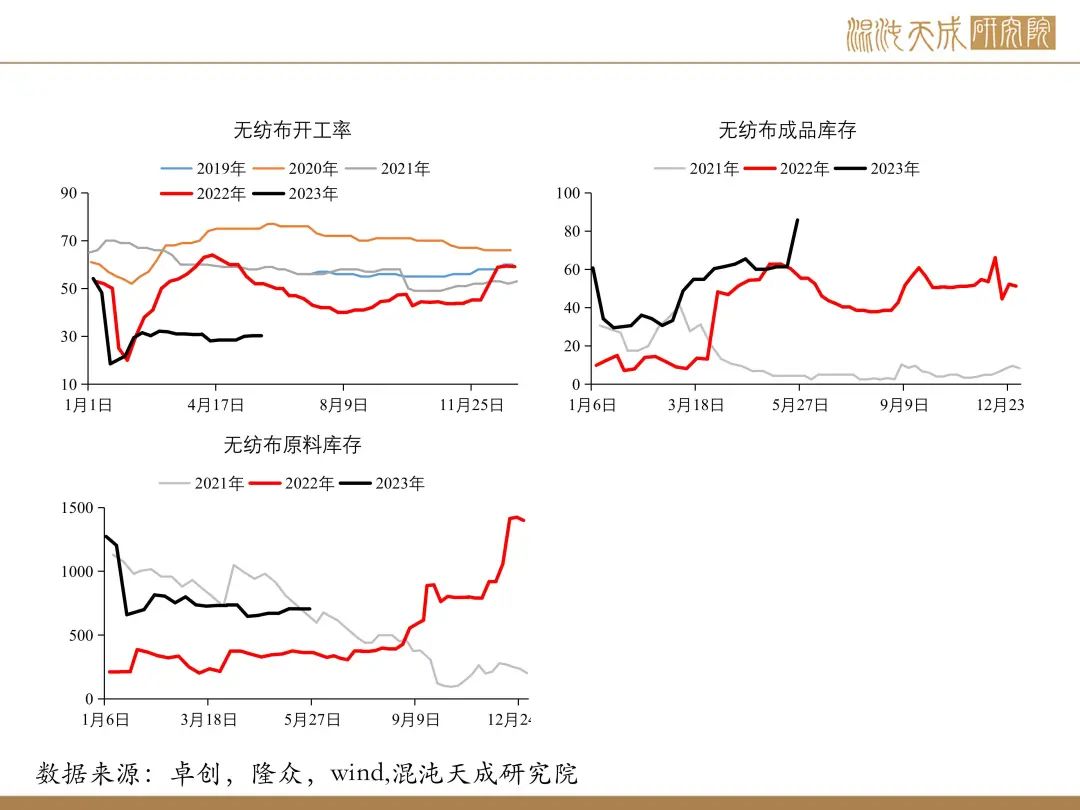

PP:供给回归,需求疲软

概述:

供给: 本周PP国内平均开工率85%,环比上周持平,同比往年同期下降2%,处于历史低位。下周上海赛科 25 万吨/年、蒲城清洁能源 40 万吨/年等装置有检修计划;海南乙烯、辽阳石化等装置计划重启,预测下周产量小幅回升。5 月预期投放装置东莞巨正源 2 期 60 万吨/年、安徽天大 30 万吨/年、东华茂名 40 万吨/年均推迟至 6 月份投产。投产压力仍存,前期检修装置逐步回顾,整体供给压力较大。

需求:本周聚丙烯下游行业平均开工41.54%,环比持平,同比往年同期下降7%。塑编、CPP等行业开工均维持稳定, BOPP、PP管材、胶带母卷、PP无纺布行业开工小幅提升,PP注塑略微下降。PP下游行业平均开工上涨0.39%至47.01%,较去年同期低6.22%。下游需求逐渐步入淡季,预计未来需求较此前走弱。

库存:本周PP总库存58.59万吨,环比上周下降4.5万吨,同比往年同期下降1.4万吨,处于历史中等水平。

结论:

供给回归,需求疲软,预测PP价格震荡偏弱。

风险:

油价回升;全球经济回暖;