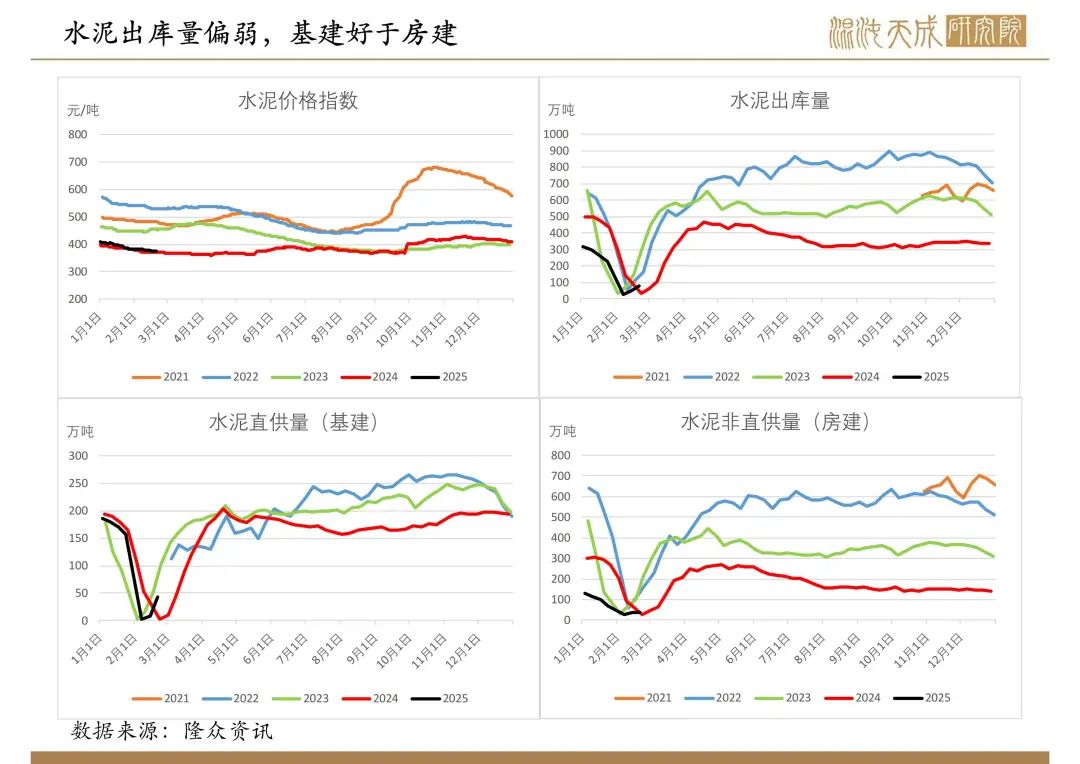

【纯碱玻璃周报】玻璃终端订单不足,盘面震荡偏弱

2025年2月22日 纯碱玻璃

玻璃终端订单不足,盘面震荡偏弱

玻璃:

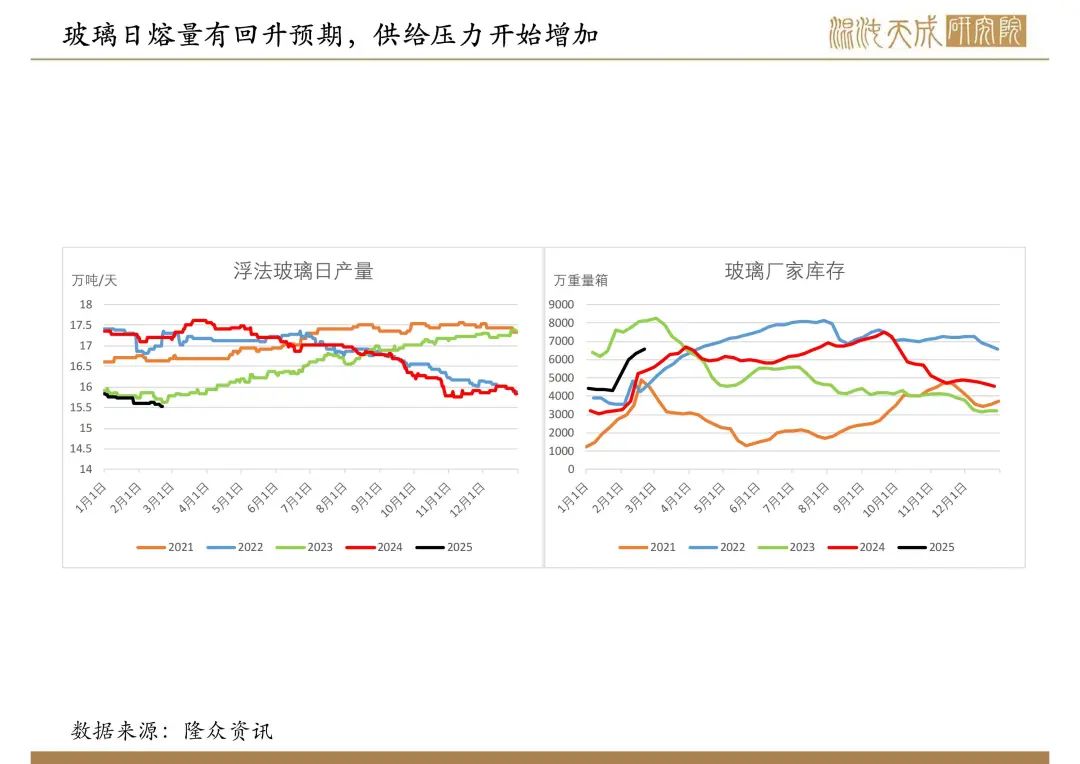

供给:

本周玻璃日熔量15.78万吨/天,环比下降1100吨/天,处于历史较低位。

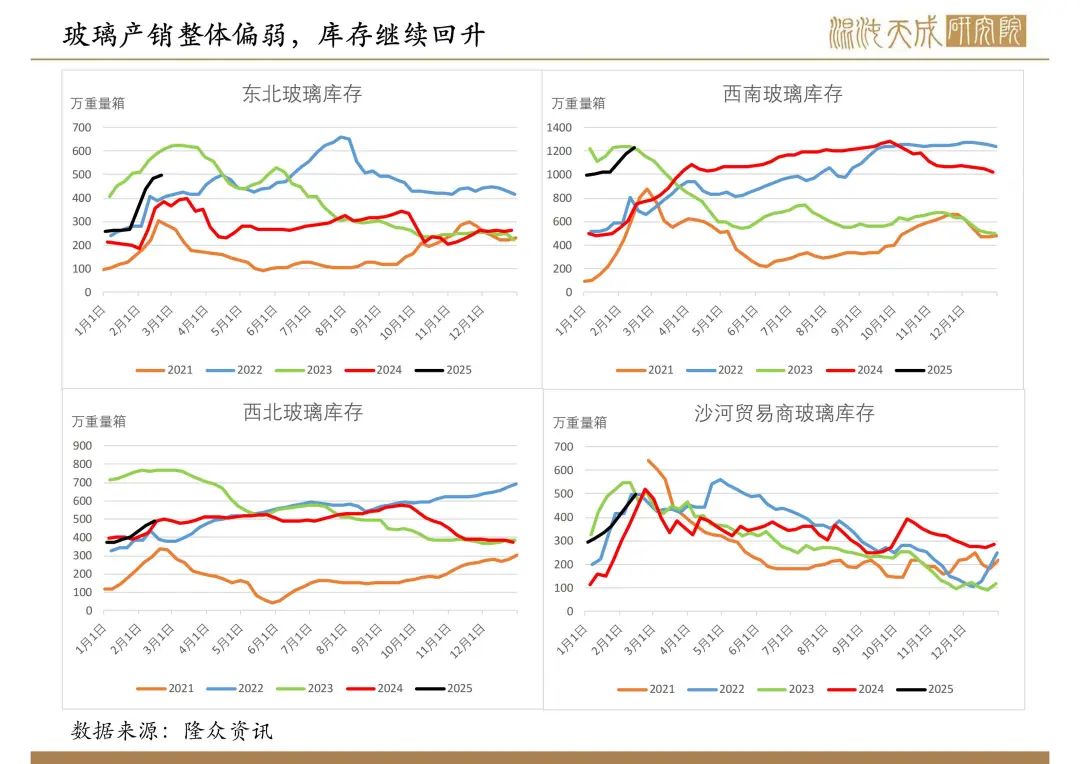

需求:

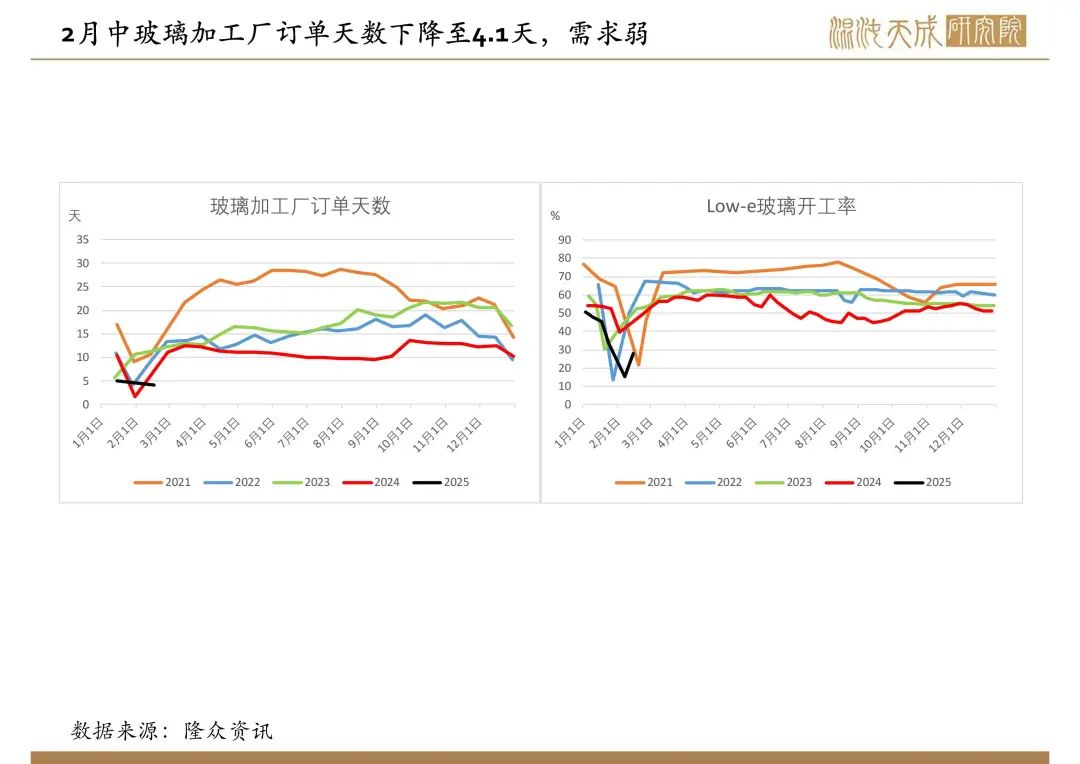

2月中隆众统计玻璃深加工企业订单天数4.1天,环比-18%,同比-35.9%钢化玻璃节后复工相对缓慢,隆众资讯统计全国52条钢化线,目前开工率35%,订单不足是限制行业开工的主要原因,目前开工产线开工时长多数8小时左右。就订单情况来看,少数尚有部分节前订单仍在执行,多数处于仅持部分散单或者暂无新单状态。。

库存:

本周玻璃厂家库存6555万重量箱,环比3.89%,同比20%,库存处于历史中高位。

总结:

中长期矛盾:我们重新计算玻璃下游各个行业的需求,以当前的玻璃日熔量推算平衡表,预期2025年玻璃供需基本平衡,其中出口可能受国际关税影响较大,需要重点关注。

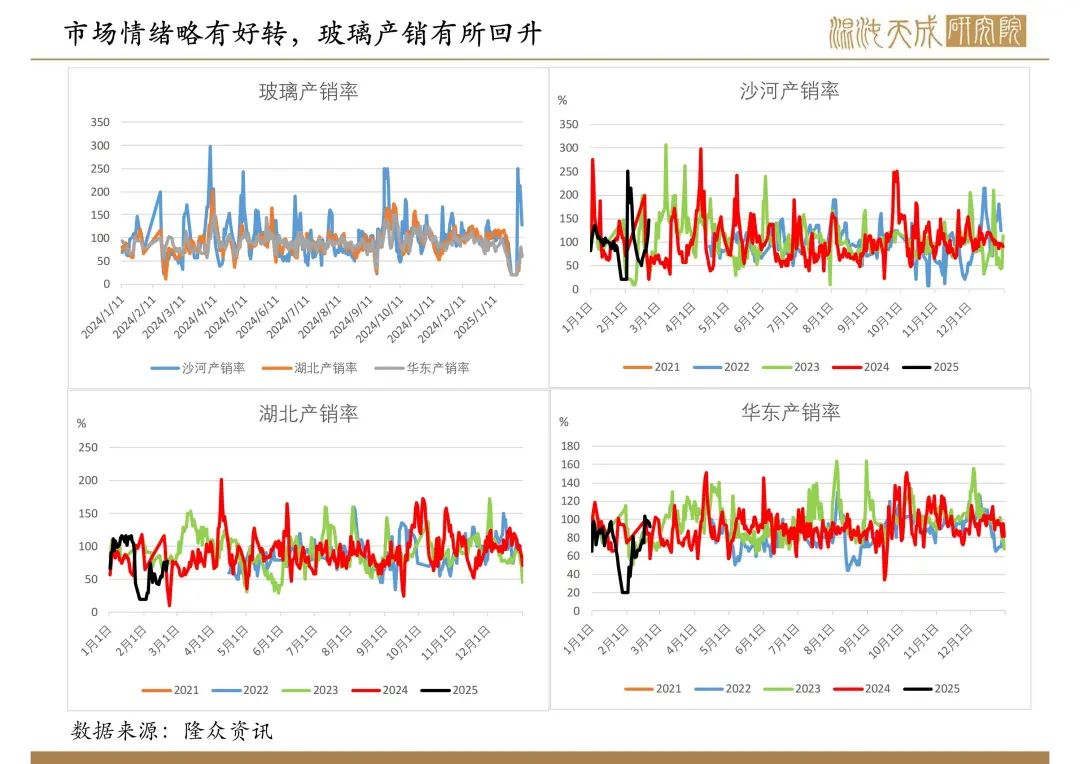

当前矛盾:百年建筑网统计终端项目复工率较差,终端复工或延后,玻璃下游订单不足,需求较弱,但后市也有逐步回升预期,市场处于向上动力不大,向下空间有限的阶段,后市逐步复工,下游补库带动价格上涨的概率更大,建议等待下游复工,玻璃厂产销好转再买入。

观点:震荡。

纯碱:

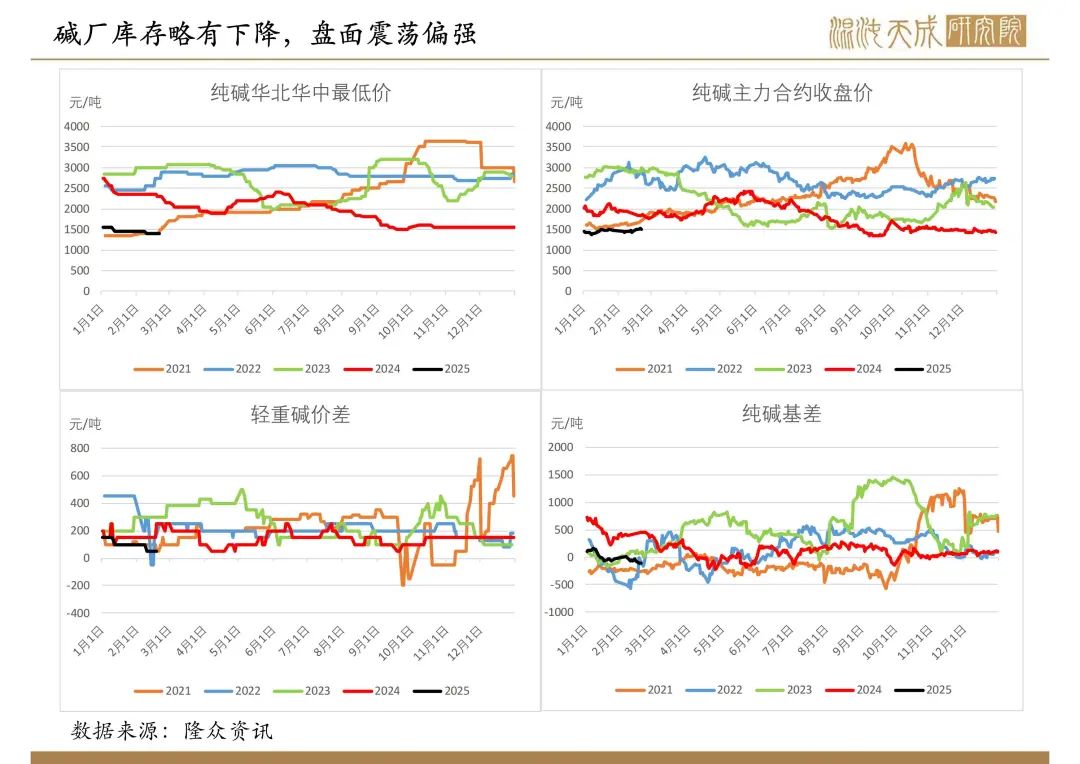

供给:

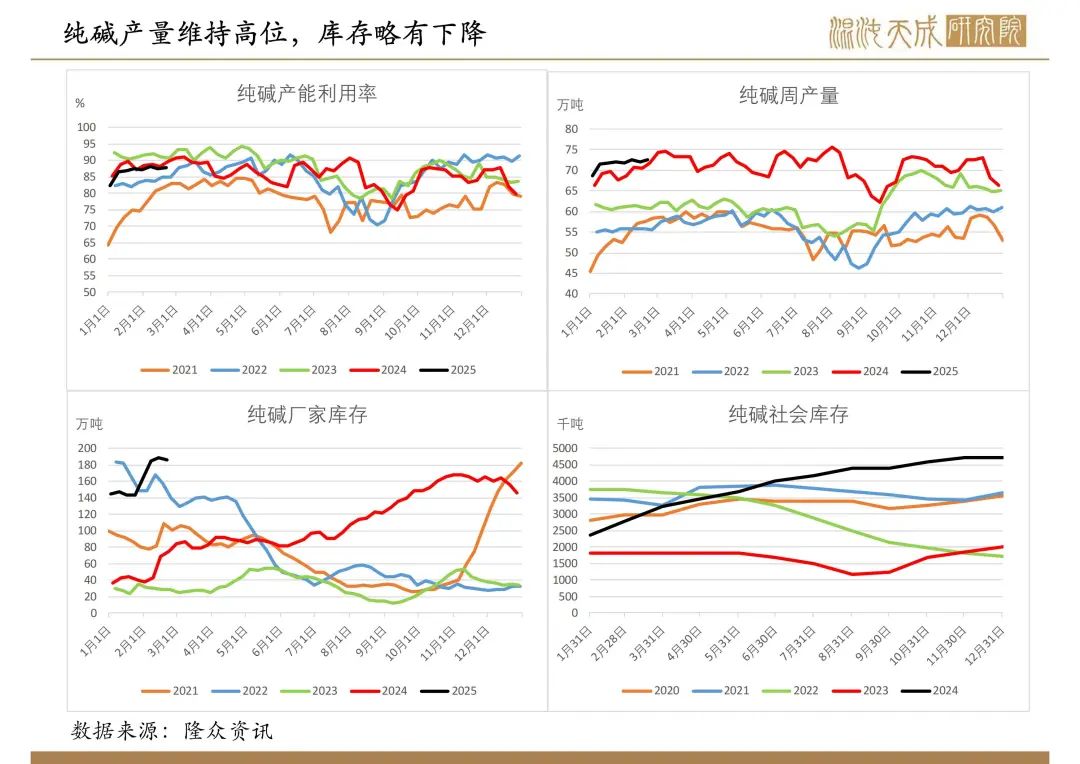

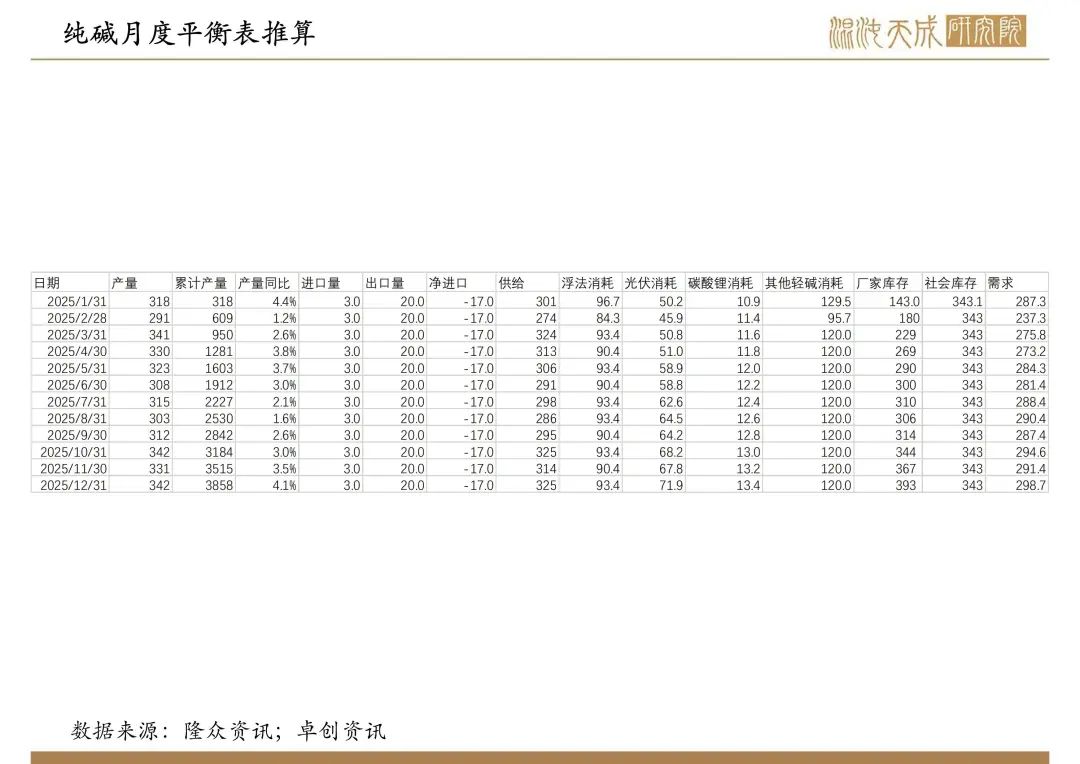

本周纯碱厂家检修复产,产量72.49万吨,环比0.6%,同比0.9%,处于历史较高位,当前处于生产旺季,预期产量维持高位。阿拉善、金山等在2、3月份有检修计划。

需求:

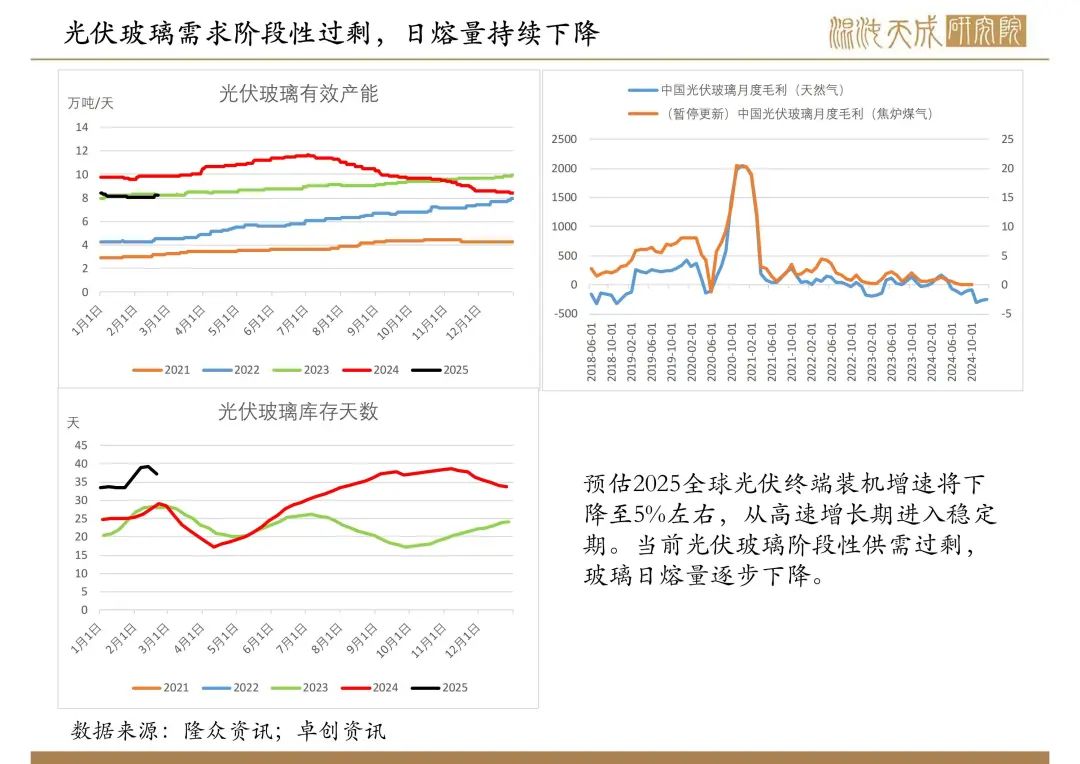

浮法玻璃弱势下跌至成本附近,产量维持较低位。光伏玻璃投产过快,阶段性供需过剩,日熔量已从高点下降25%,纯碱整体需求偏弱。

库存:

本周纯碱厂家库存185.59万吨,环比-1.2%,同比169%,库存处于历史高位。纯碱厂库、交割库库存、玻璃厂原料库存加总超过480万吨,同比105%。

总结:

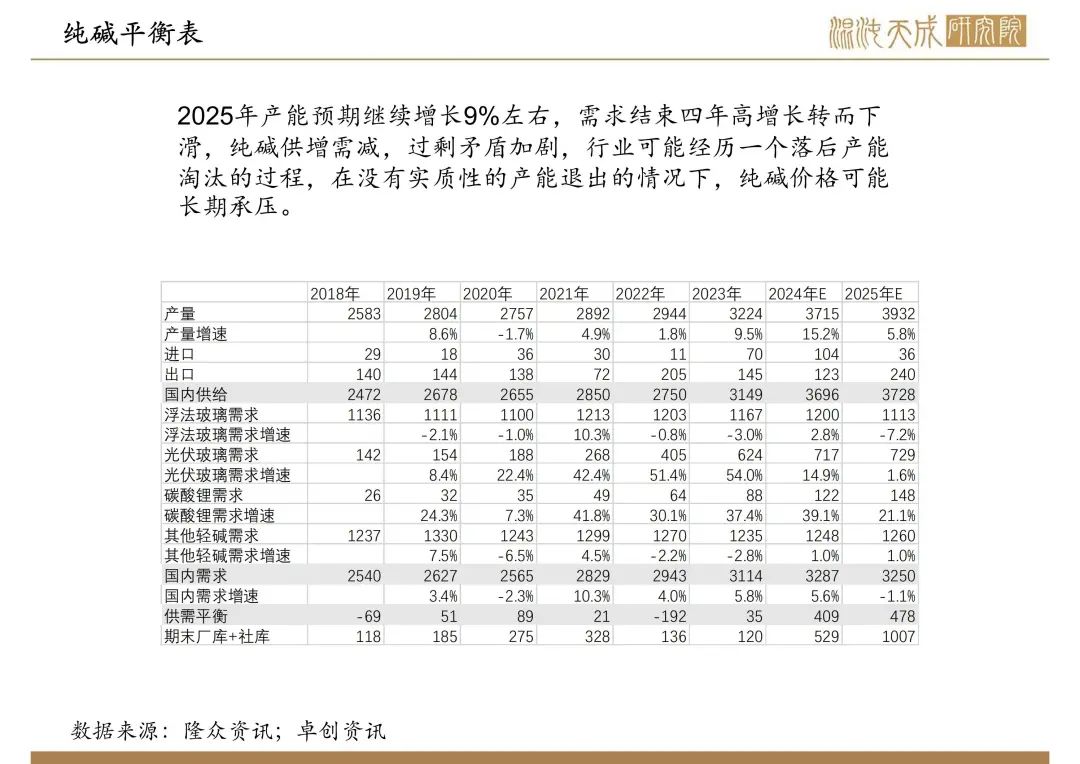

中长期矛盾:纯碱近两年产能增长30%左右,未来仍有新产能投放,并且需求开始走弱,供需明显过剩,中长期偏空。

当前矛盾:纯碱周产量维持72万吨以上,轻碱替代烧碱和出口需求增长,纯碱需求有所改善,供需平衡周产量或在65万吨左右,而2025年仍有新产能投产,连云港德邦60万吨已投产,纯碱供需过剩加剧,仍建议逢高空。市场传言环保组在青海检查、碱厂开会涨价等,在产量没有下降的情况下,盘面每次走高都是做空的机会。

观点:偏空。