【硅链周报】工业硅供增需减加强,多晶硅下游挺价造势

2025-03-02 09:05:59

混沌天成期货

混沌天成期货资深分析师

关注

0

0

获赞

粉丝

— 分享 —

2025年3月1日 能化-硅链

工业硅供增需减加强,多晶硅下游挺价造势

观点概述:

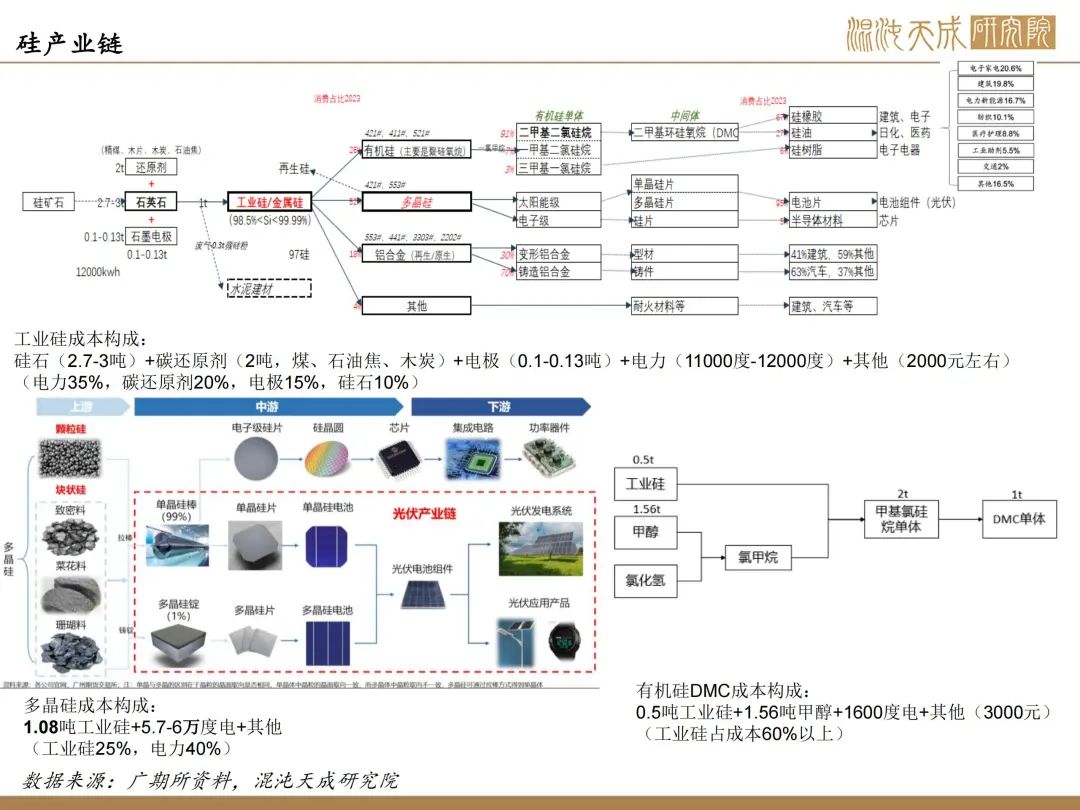

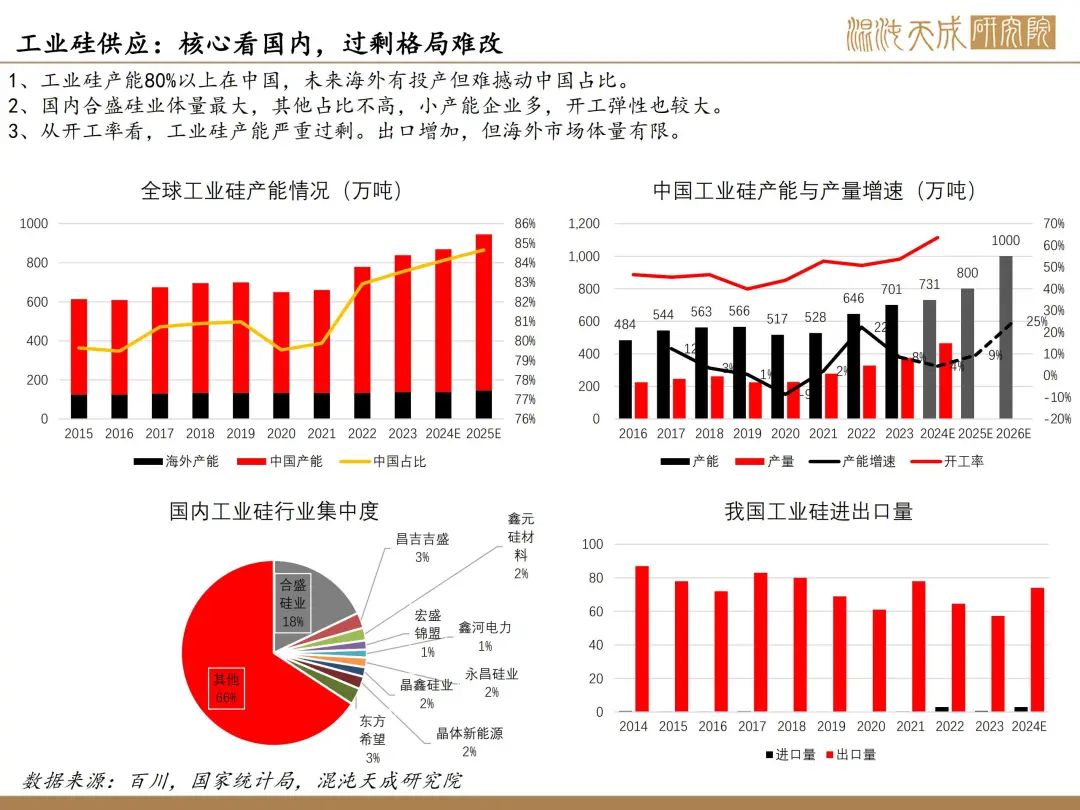

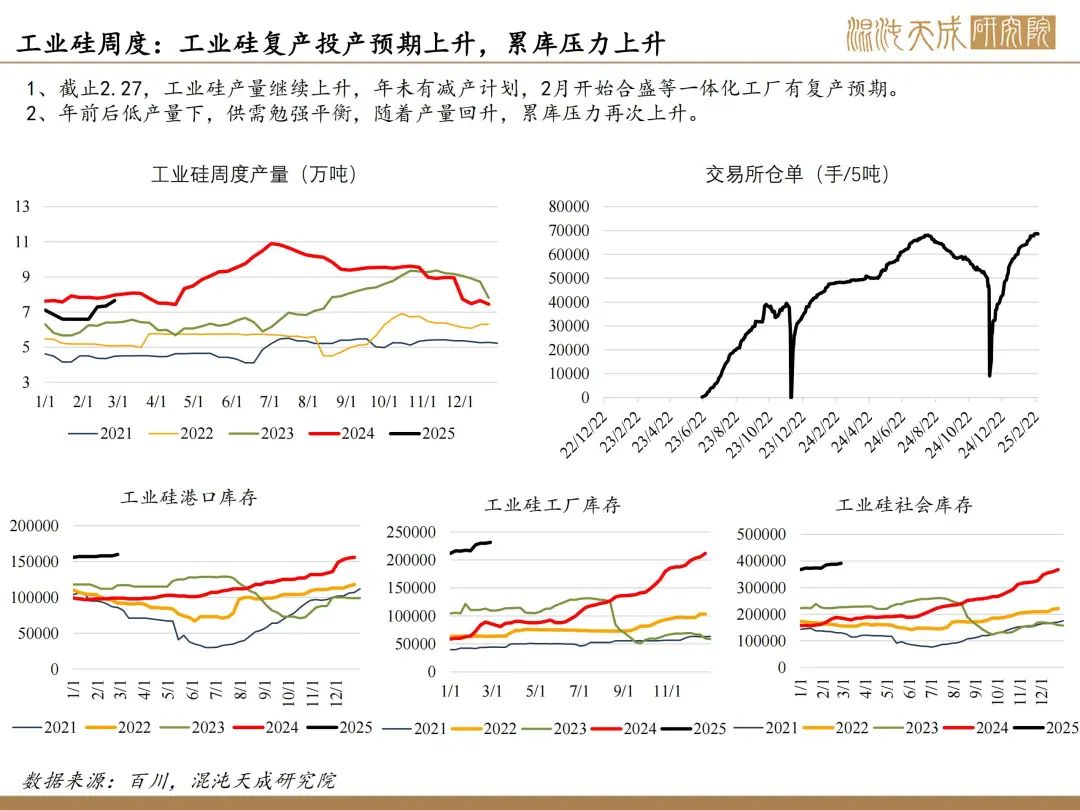

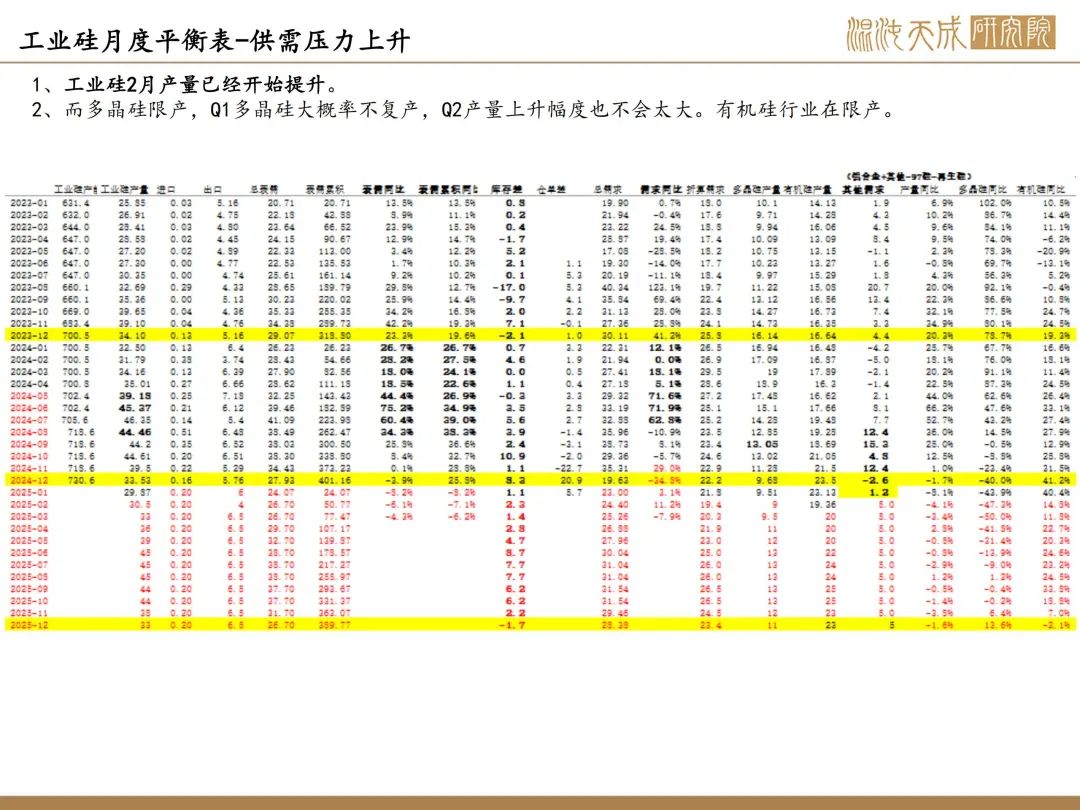

工业硅:供增需弱-下行驱动加强

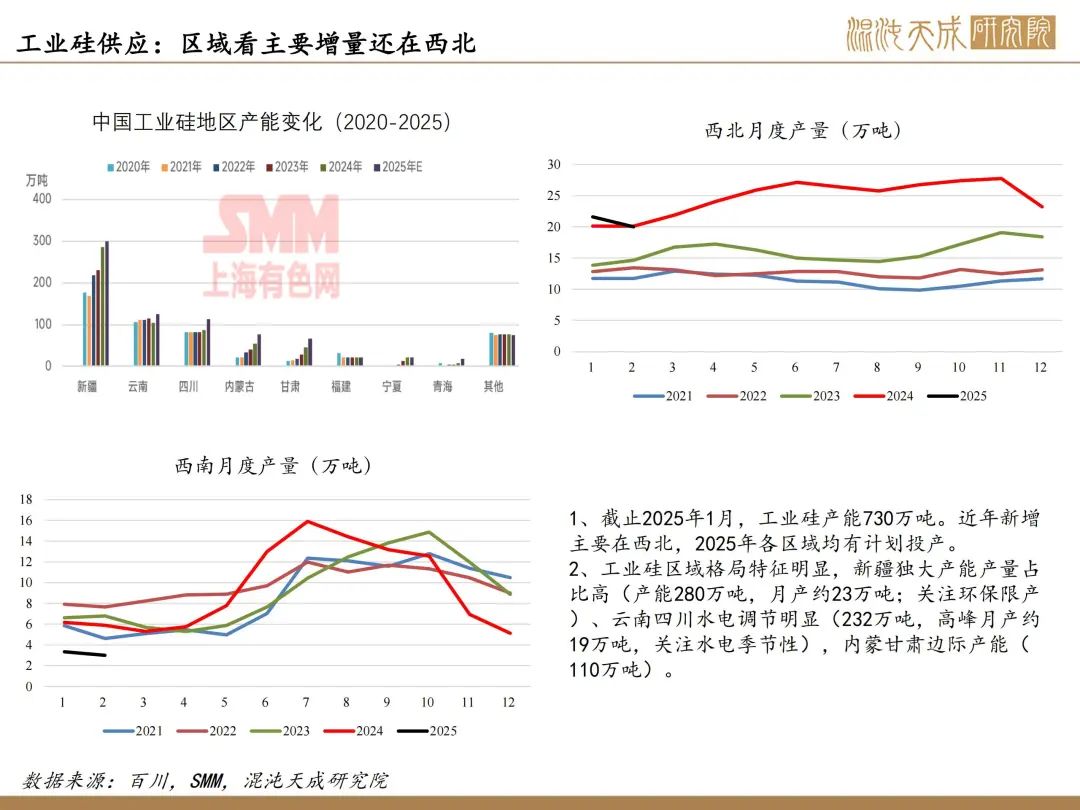

供应:周产量近三周持续回升,已至7.6万吨,折月度近33万吨(+5万吨/月)。西南水电需要消耗,预计产量也将有小幅增长。新投产目前无放量但已建待投量仍大。

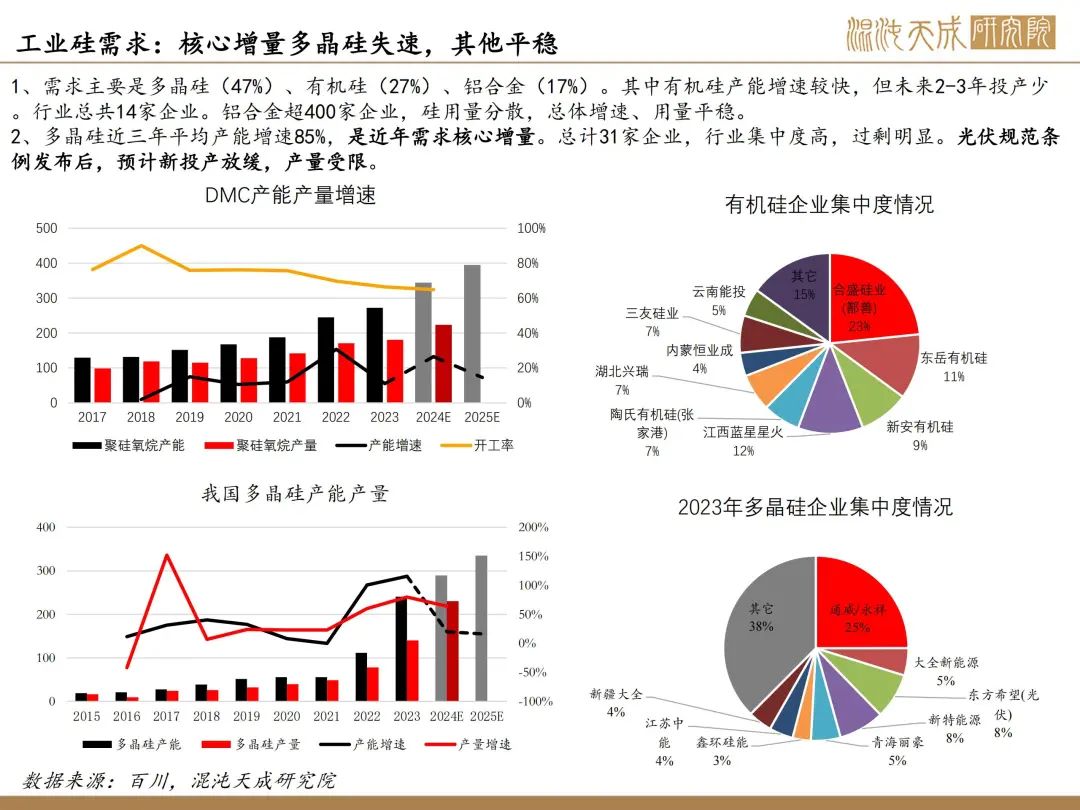

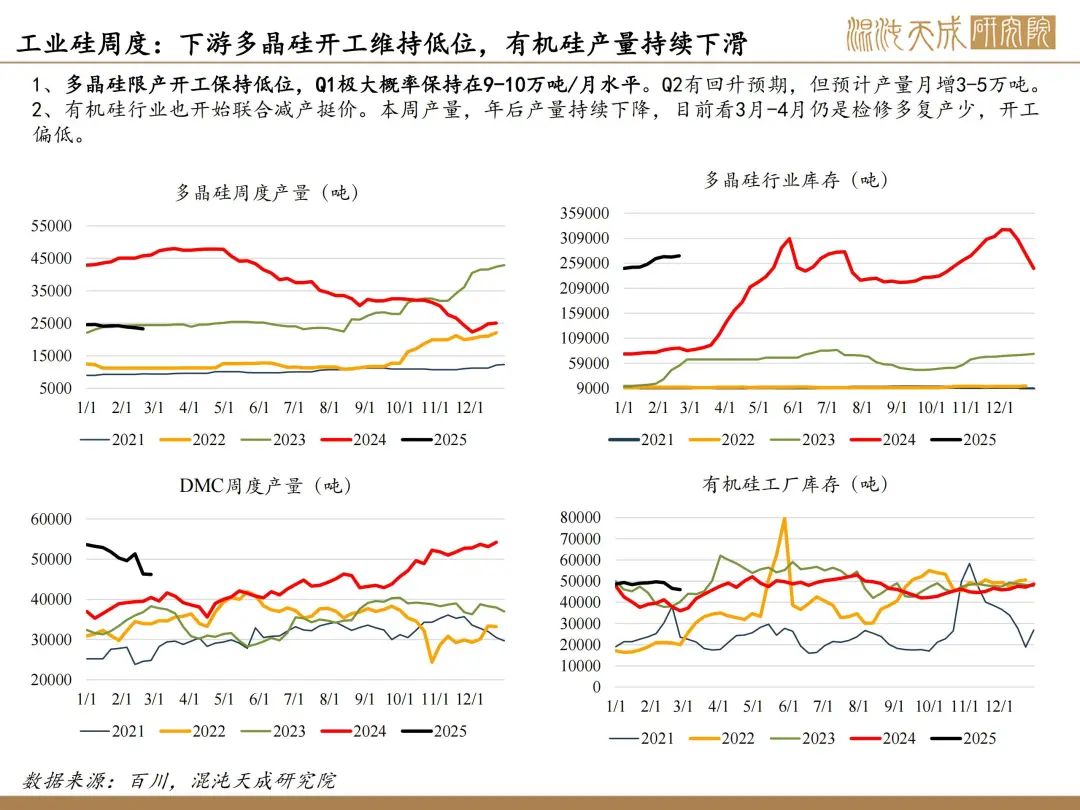

需求:有机硅行业限产,周产量降至4.6万吨(折月度-2.4万吨),3月仍未有复产预期。多晶硅行业限产,周产量持稳,折月产量保持在9-10万吨低位水平。

库存:工业硅库存仍在全面上升。

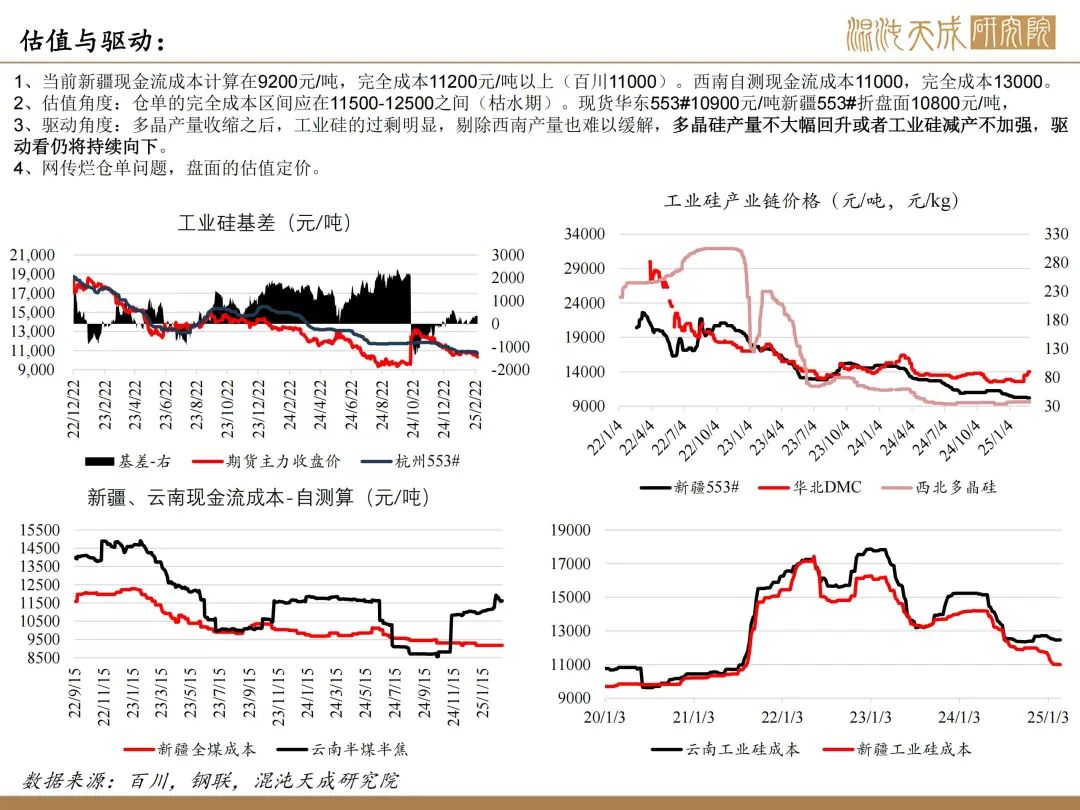

结论:上周无特别消息,现货走弱基差平稳。工业硅格局过剩,如果没有自身供给侧的新变化,格局难改。近三周从驱动看供增需减仍在加重,仍在下行周期;同时网传烂仓单问题,也不利于盘面定价,反弹空观点。

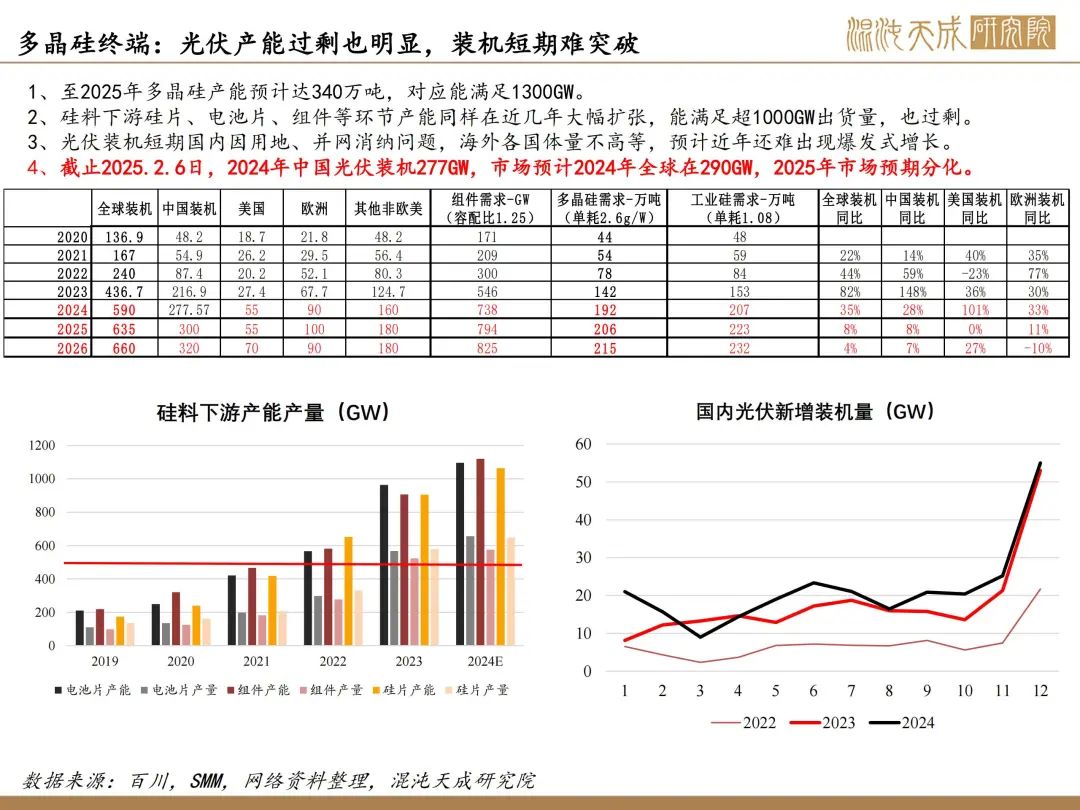

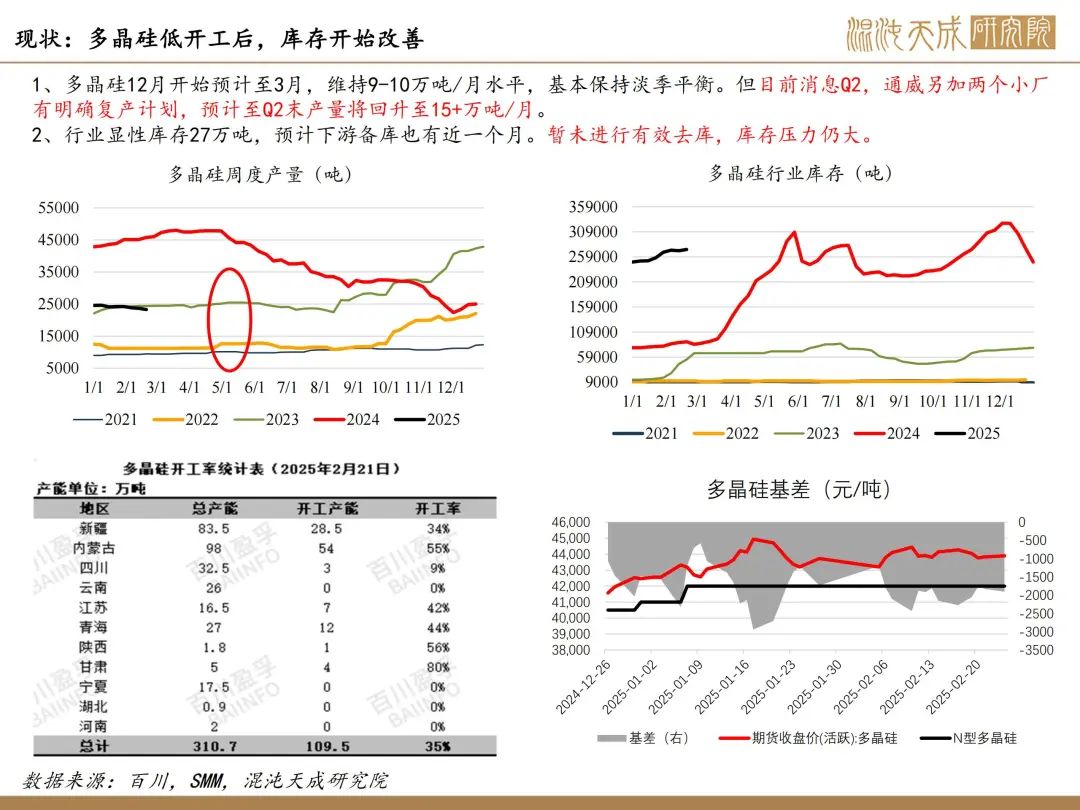

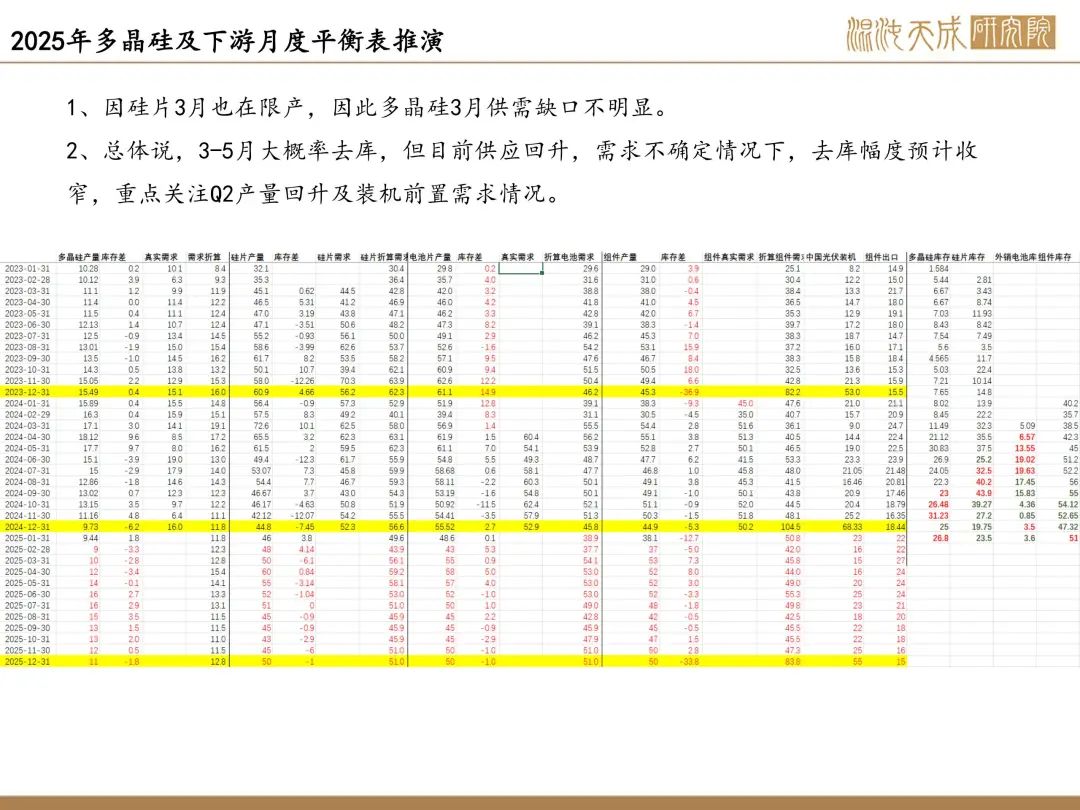

多晶硅:供需暂无变化,需求预期上升

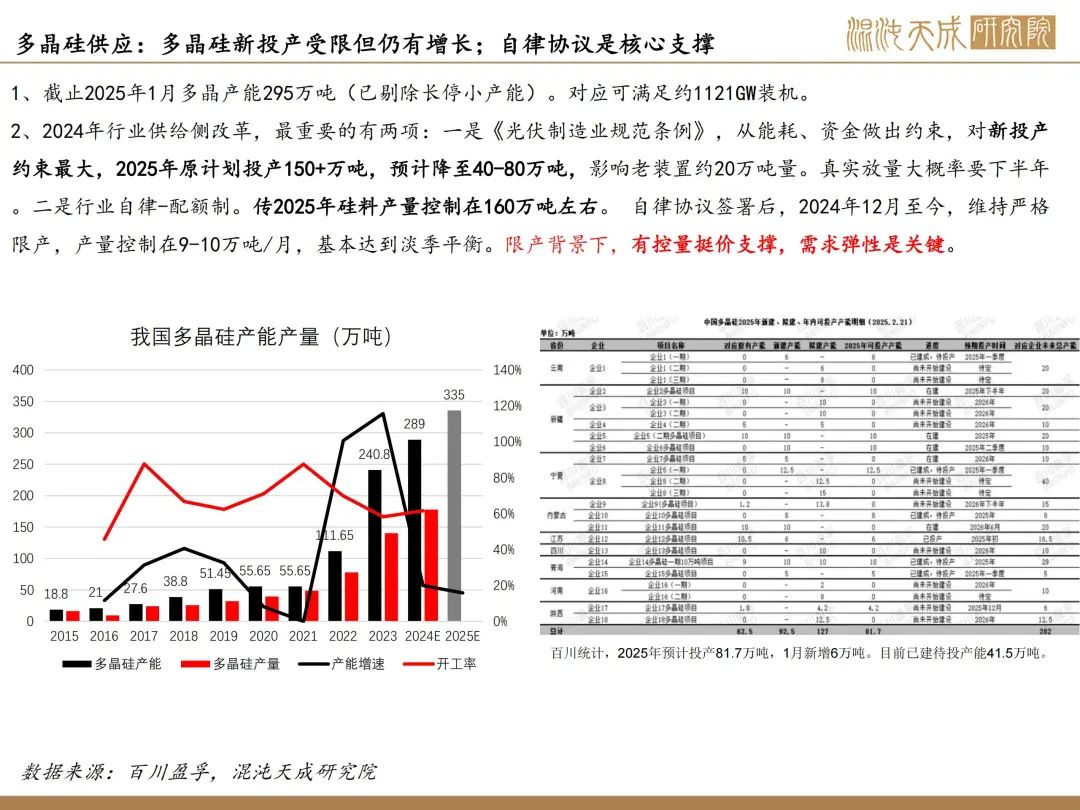

供应:限产周期,周产量平稳折月度9-10万吨水平,通威及部分小厂计划Q2全面提产,预计至二季度末产量将回升至15+万吨/月。

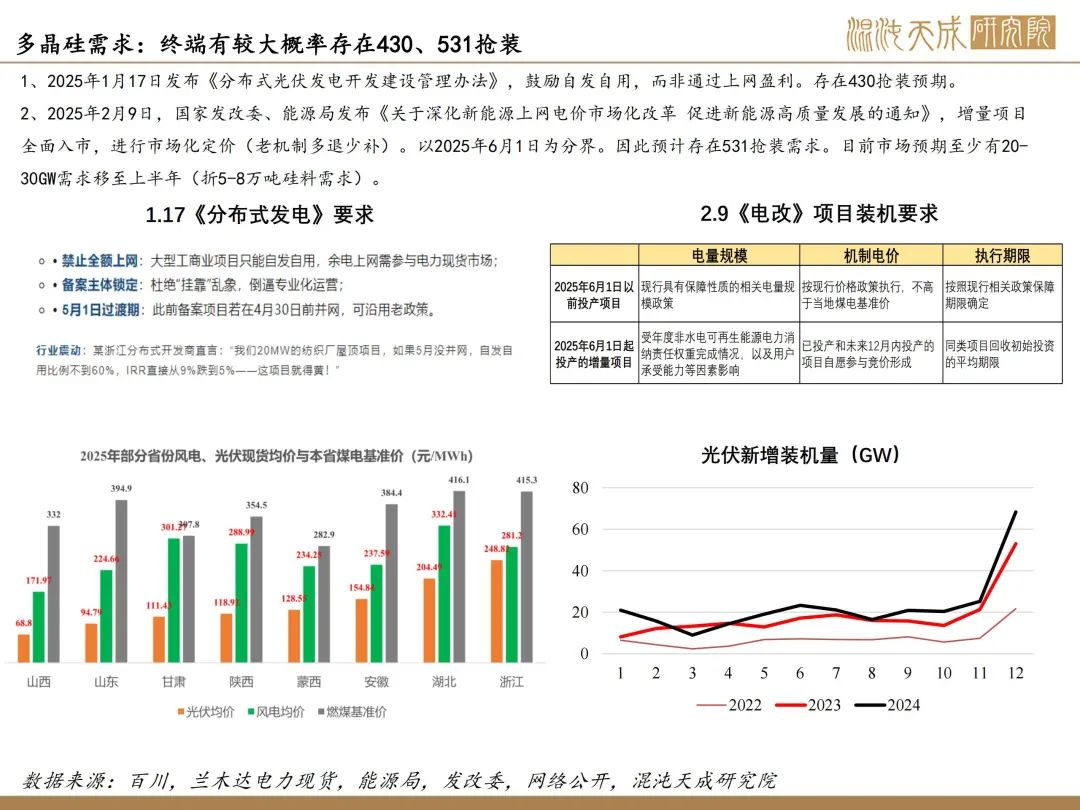

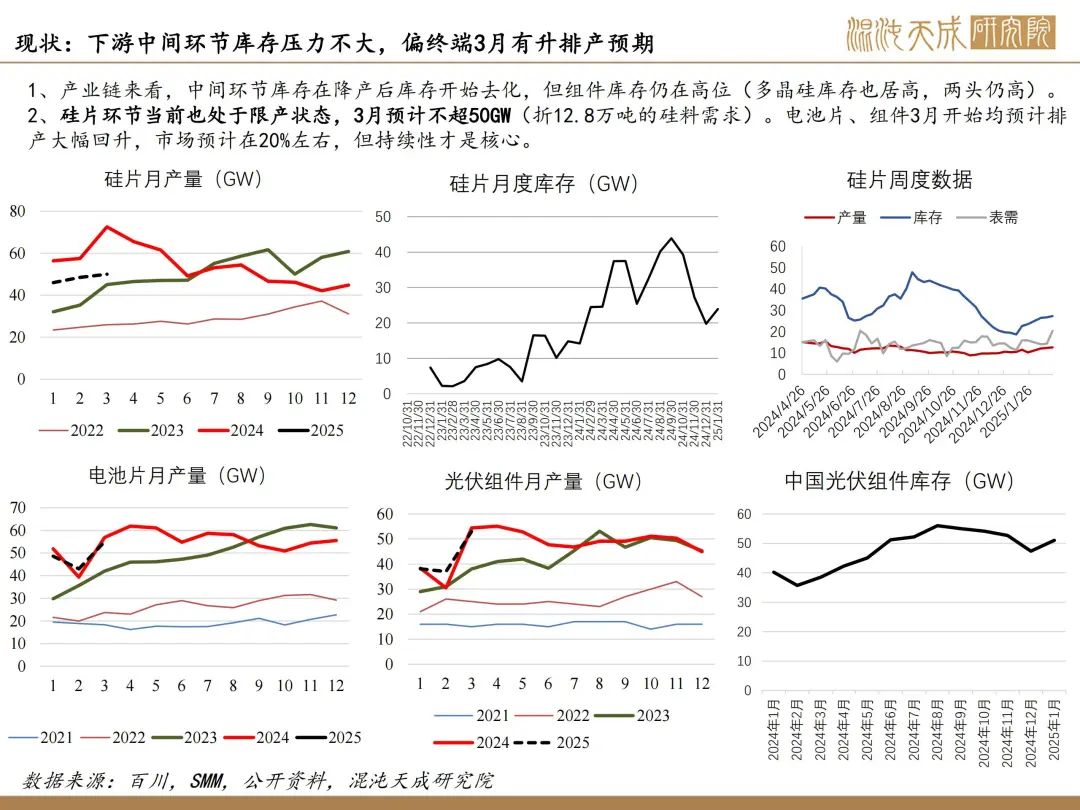

需求:硅片环节近期也在限产,预计3月排产增量不大。电池片及组件环节,预计3月排产将大幅上升,上周多个组件大厂挺价造势,看好430、531抢装机需求。

库存:多晶硅库存小幅上升,绝对库存量仍高。

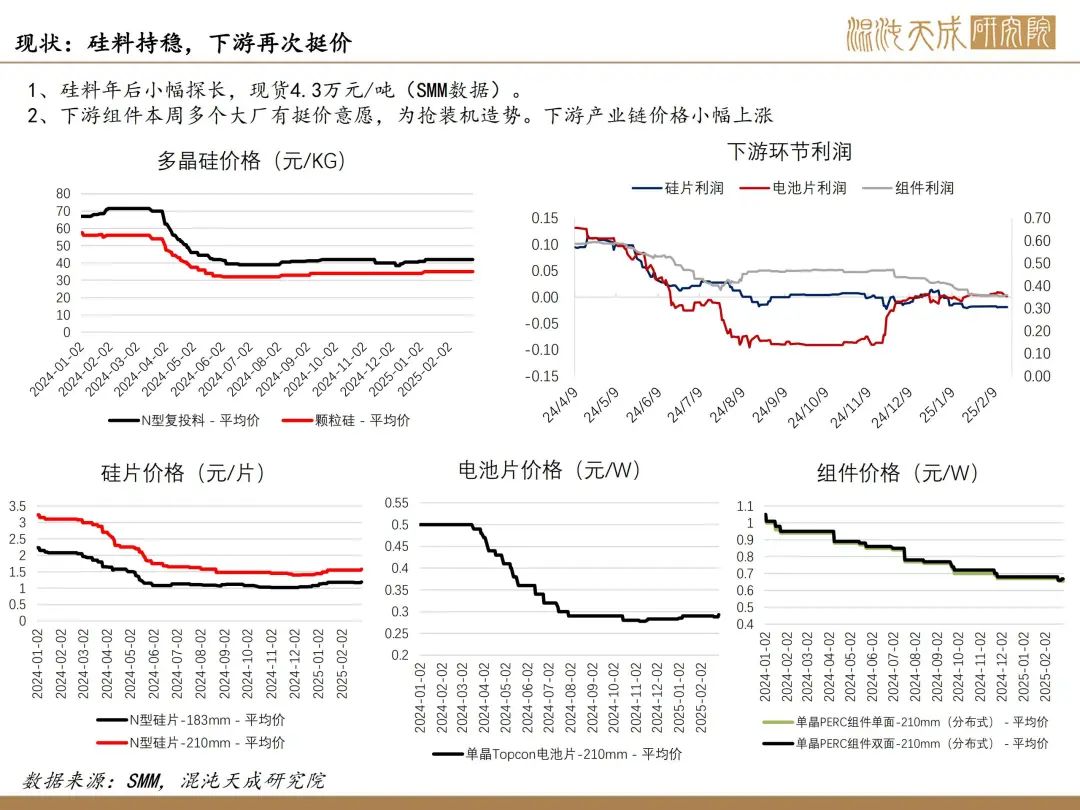

结论:上周硅料现货持稳;下游开始预热抢装机需求,提涨价格。因硅料限产,当前基本保持淡季平衡的状态,虽Q2产量有回升预期,但需求在抢装机背景下,将进入去库格局,供需驱动向上。同时估值角度看,4.5万元以下对企业套保吸引力不大。低多观点。

下周关注点:宏观及光伏政策,最新3月排产情况

风险:

工业硅(供应端行业异动,交易所规则变化)

多晶硅(库存压力、限产博弈、政策变化)

能化组:

田大伟

Z0019933

18818236206

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据