【铜周报】强美元压制下,铜价震荡

2025年1月4日 铜

强美元压制下,铜价震荡

基本面概述及结论:

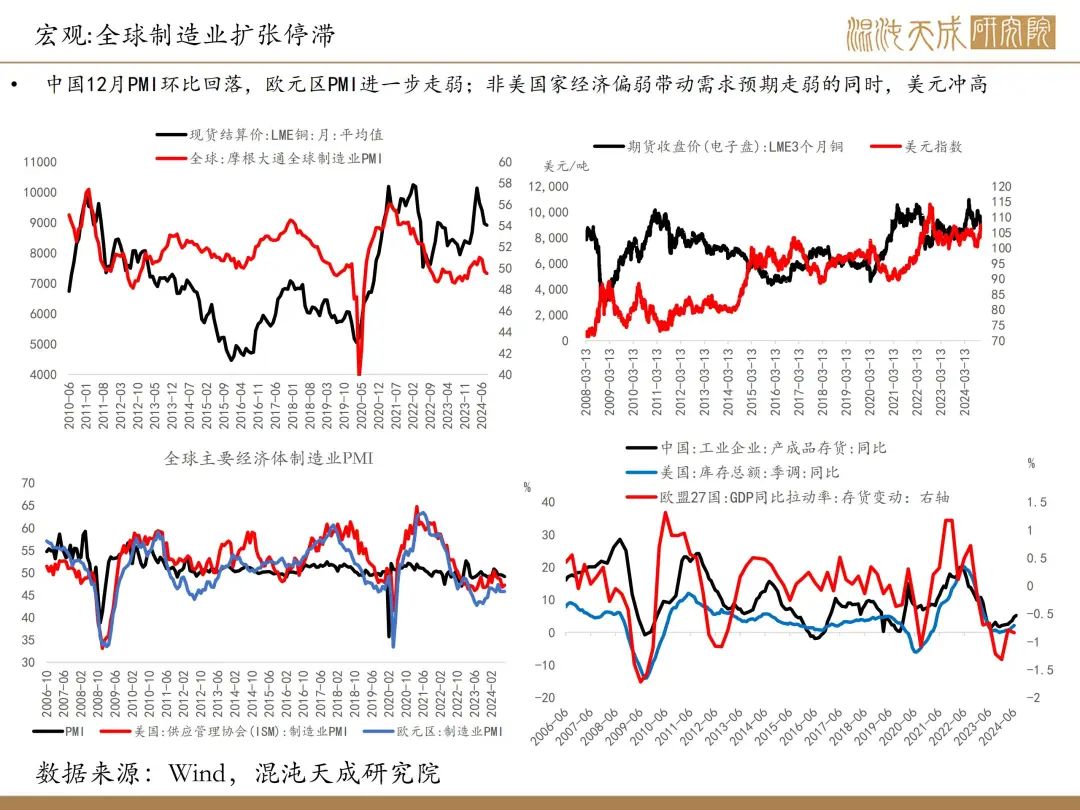

宏观:美元冲高需求预期降温,宏观环境对铜价偏空

标普全球PMI维持收缩区间,全球主要几个经济体12月PMI走弱,美国、中国、欧元区12月PMI走弱,宏观上需求预期偏弱。

基准情形下,延续特朗普2.0的交易,结果就是维持强美元高美债利率,一些非美的没有货币政策自主权的国家就得被迫放慢降息节奏,最后导致全球利率还是偏高,制造业需求还是起不来,不会有24年3月那波降息周期全球共振补库的交易;

但当前市场交易的相对充分,关注高美债利率环境下是否会有小级别衰退交易带动美联储转鸽

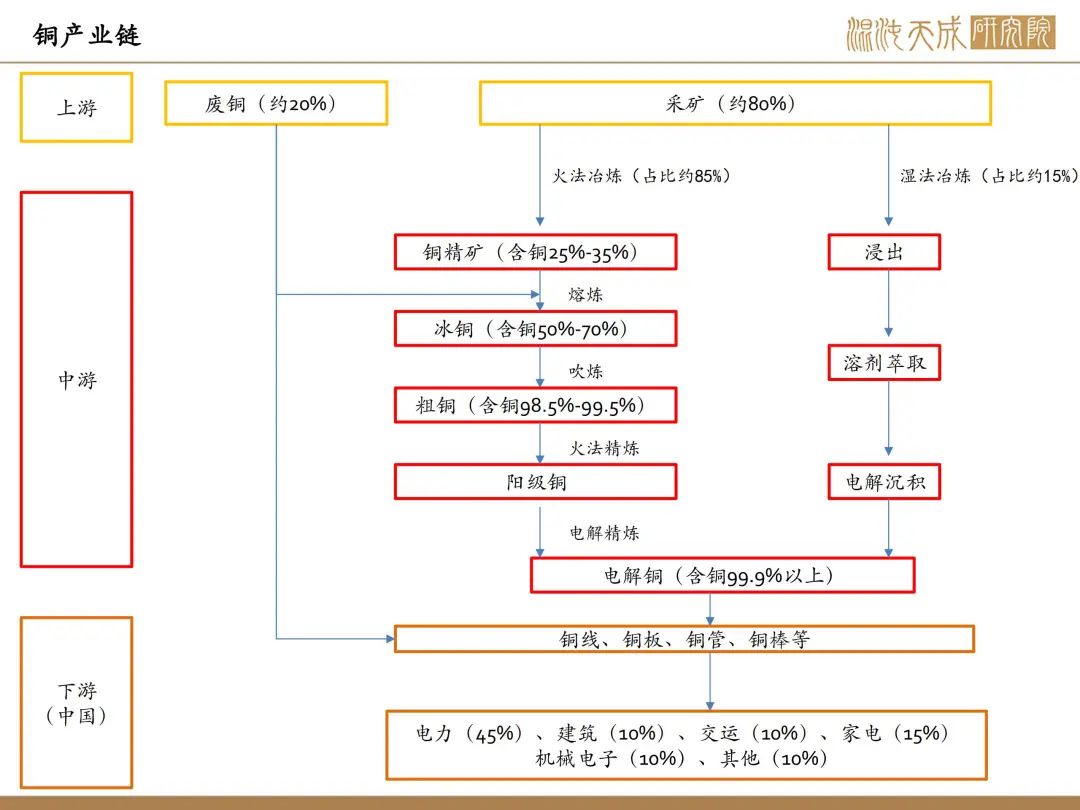

供需:基本面上依然维持供需双弱的情况,铜价缺乏基本面的大级别驱动

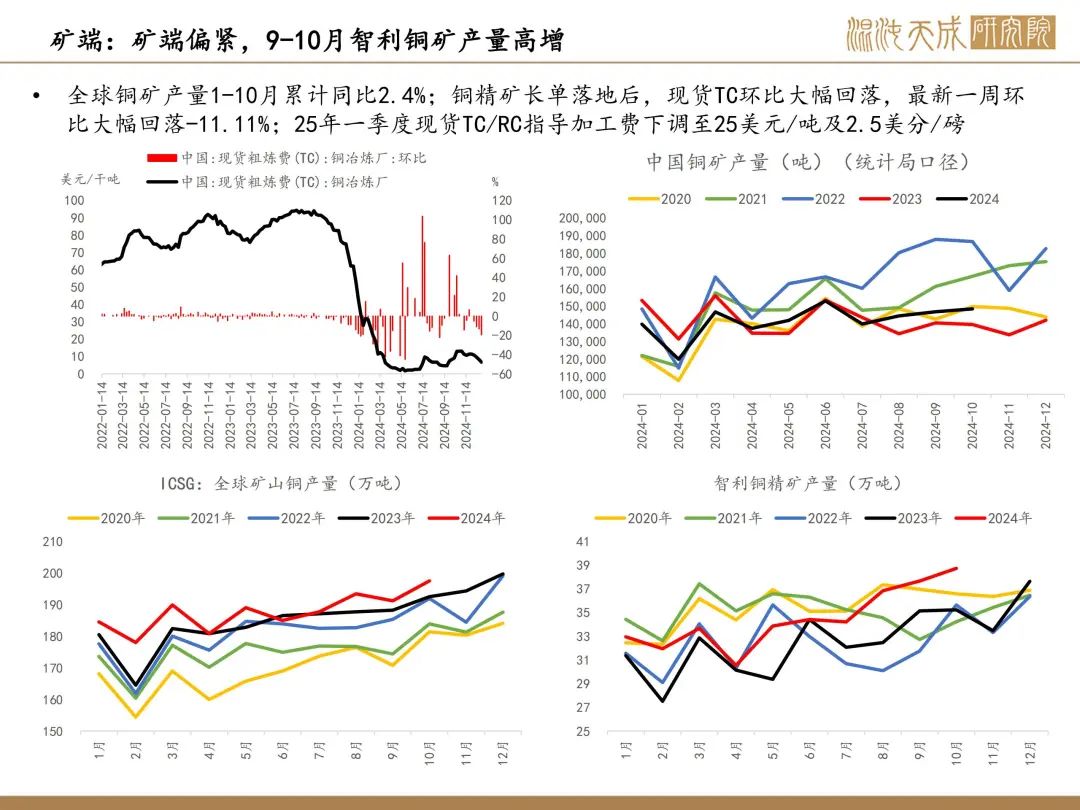

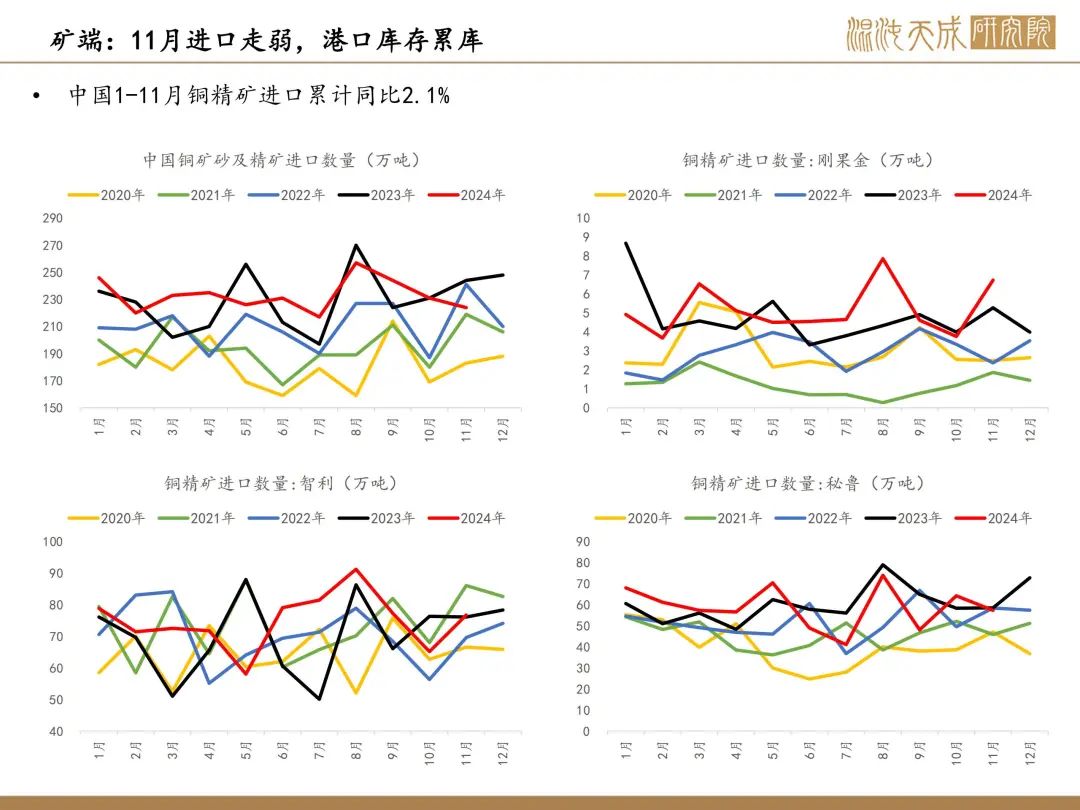

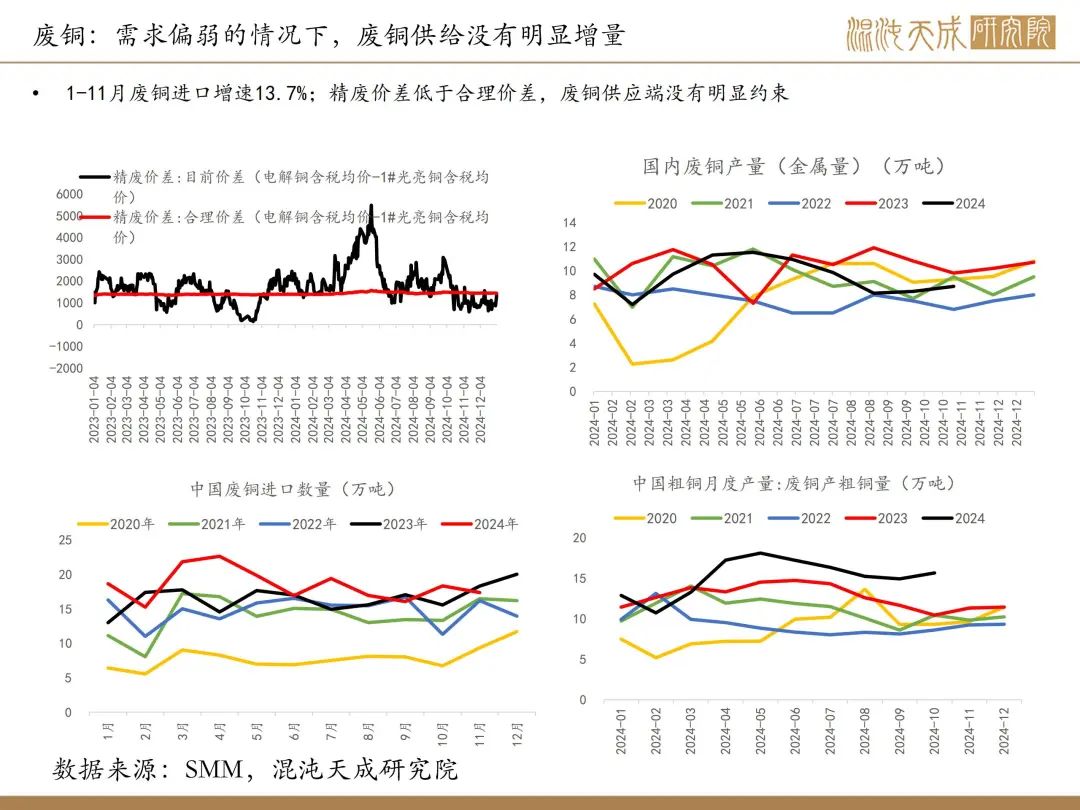

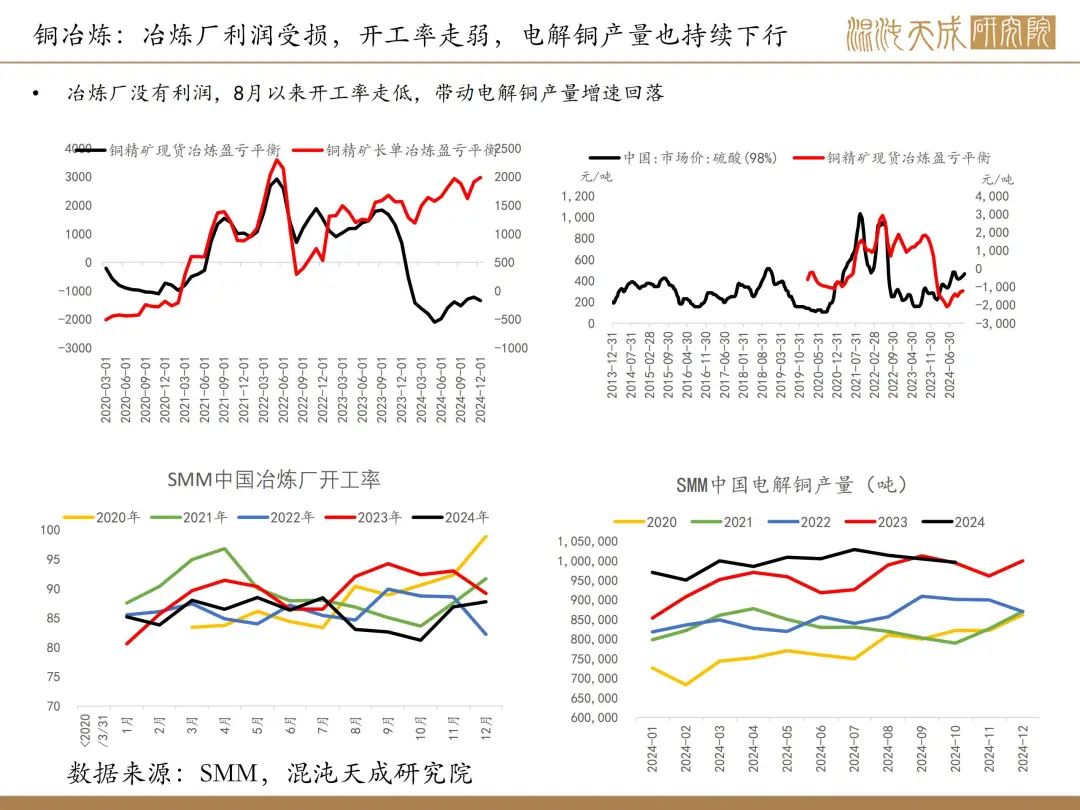

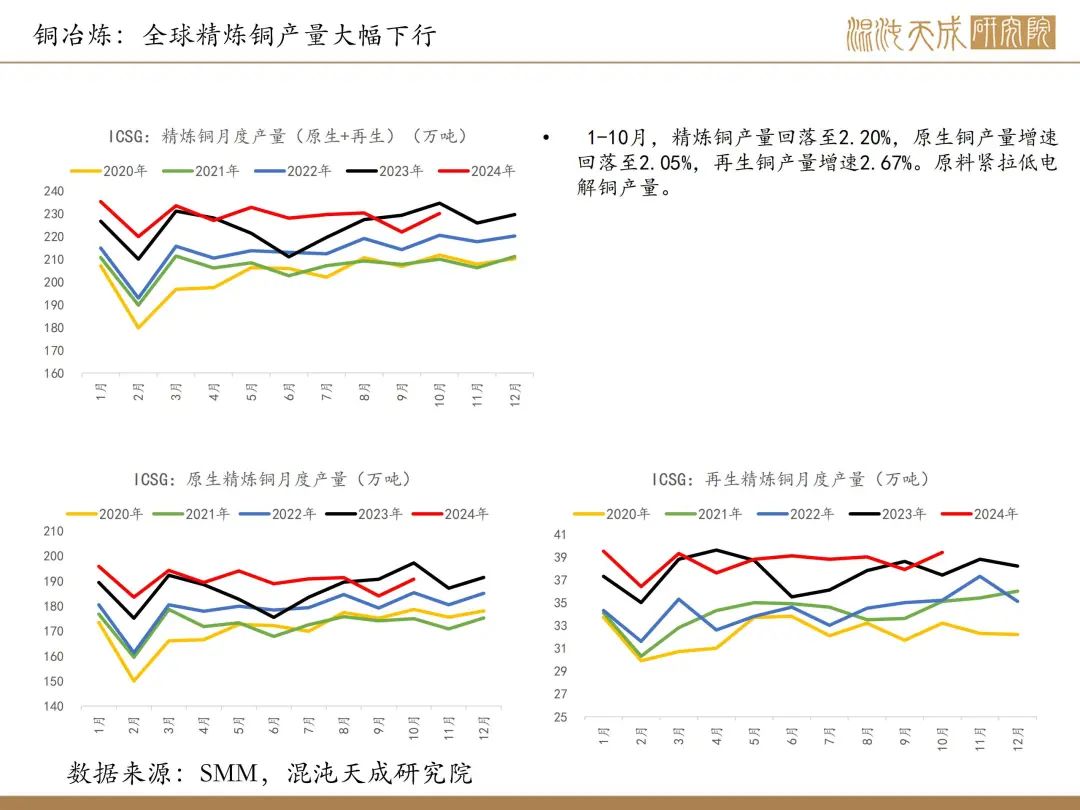

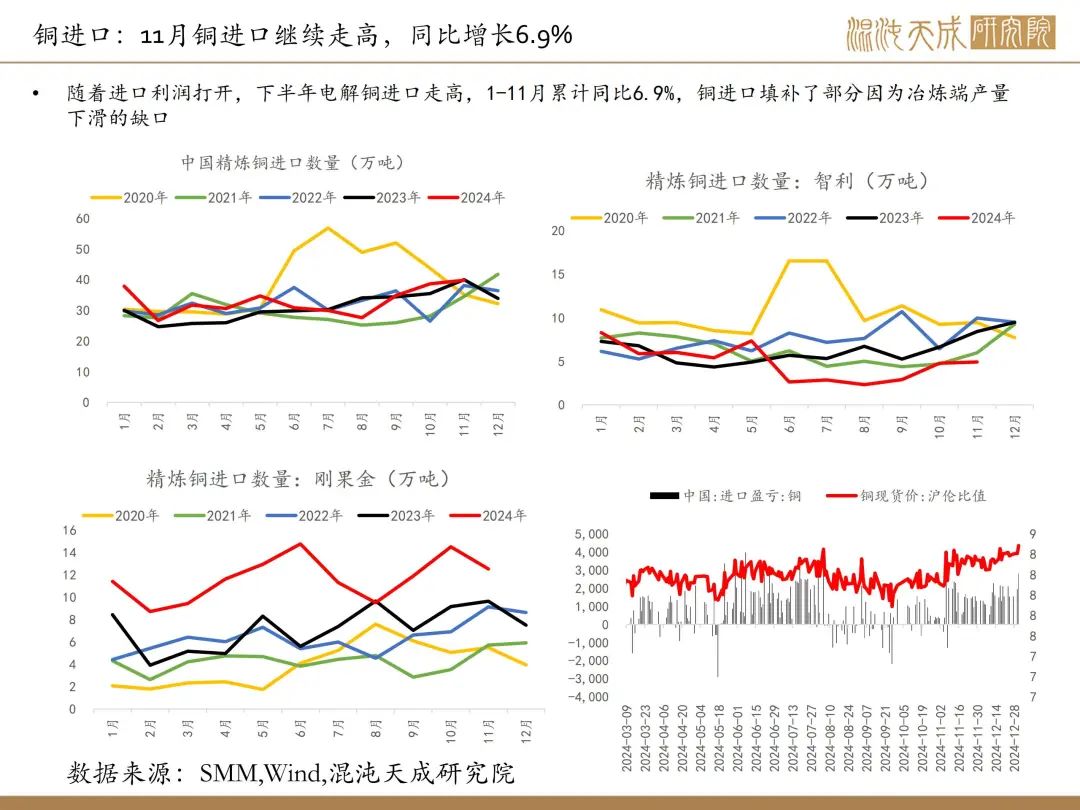

供给端,TC/RC持续走弱,1-10月全球铜矿维持2.4%的低增,年底进口矿供给走弱;冶炼厂利润较差制约国内精炼铜产量,中国精炼铜10-11月走低,全球1-10月精炼铜同比增长2.2%;明年一季度现货TC/RC指导加工费下调至25美元/吨及2.5美分/磅,冶炼厂依然面临亏损的风险

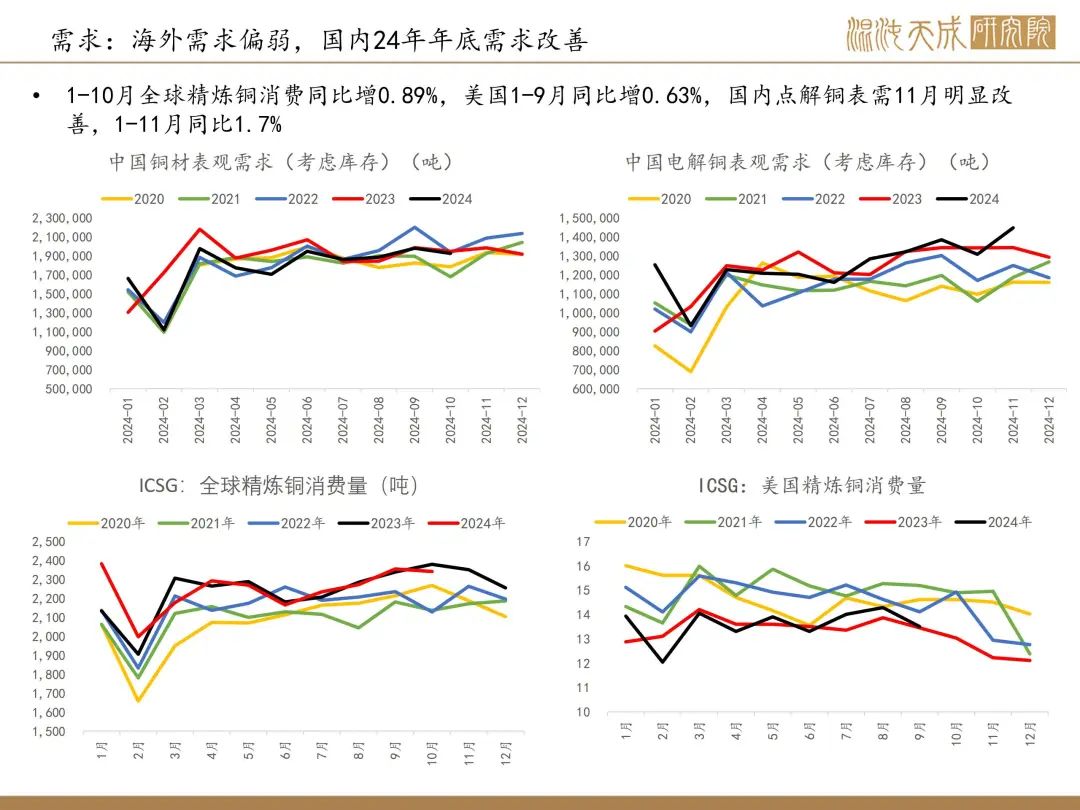

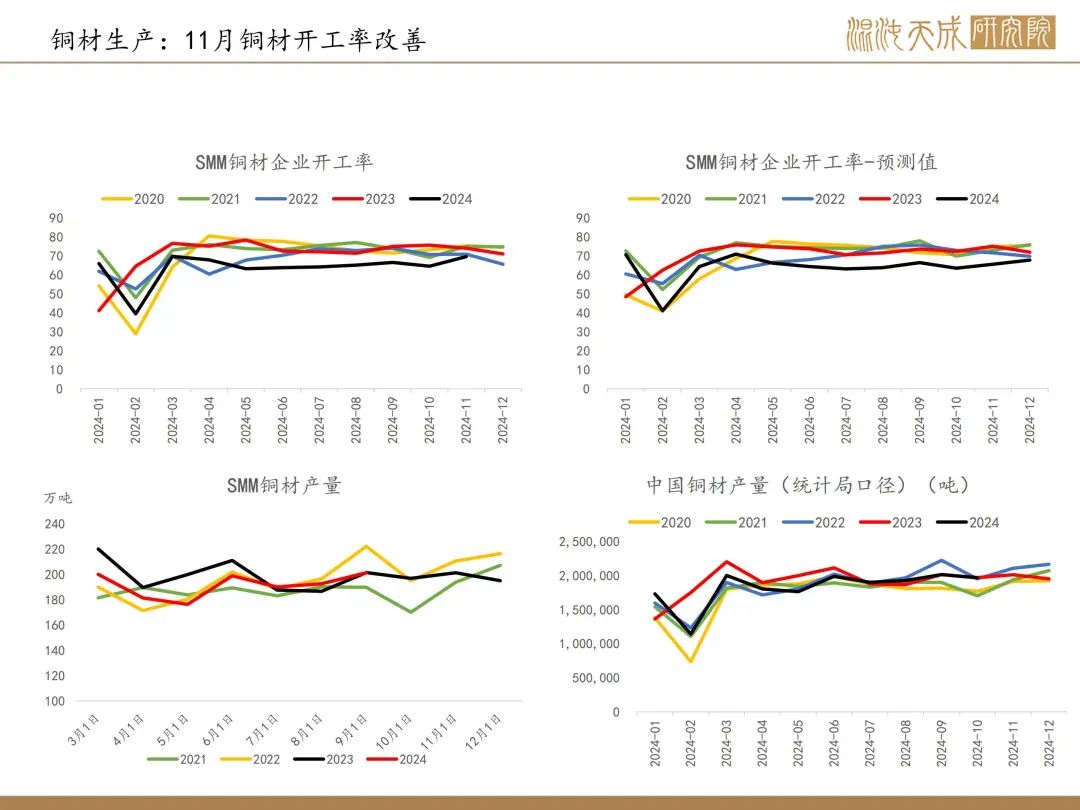

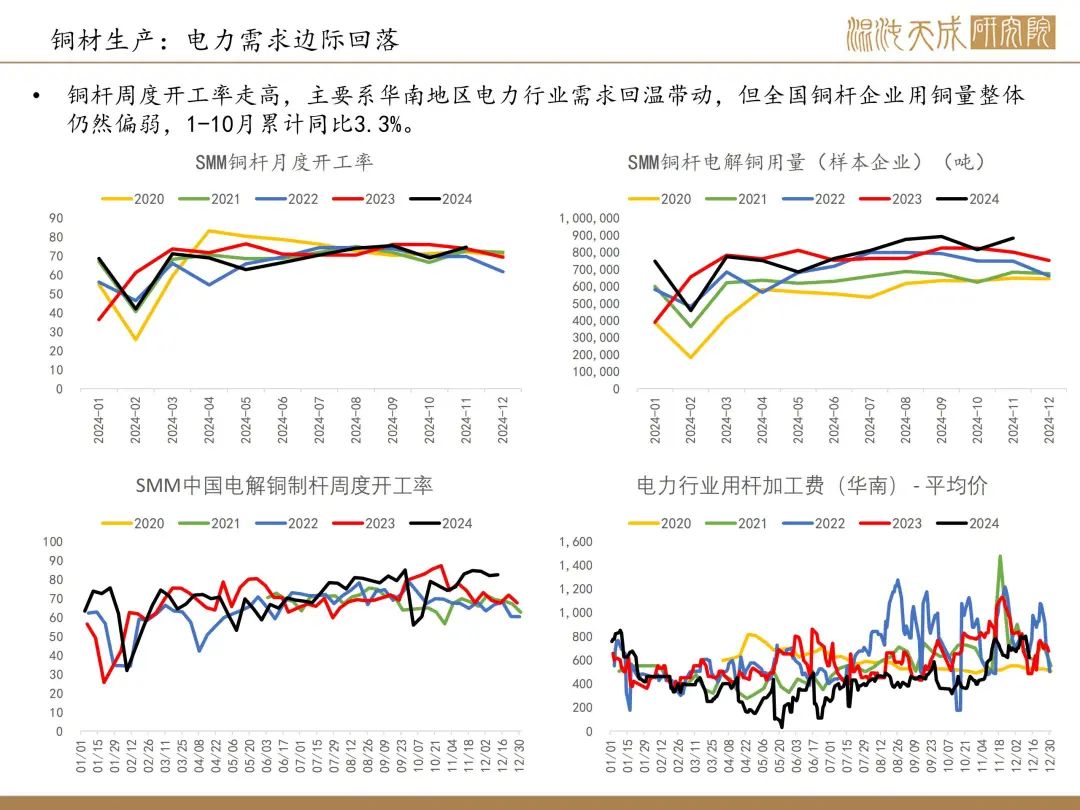

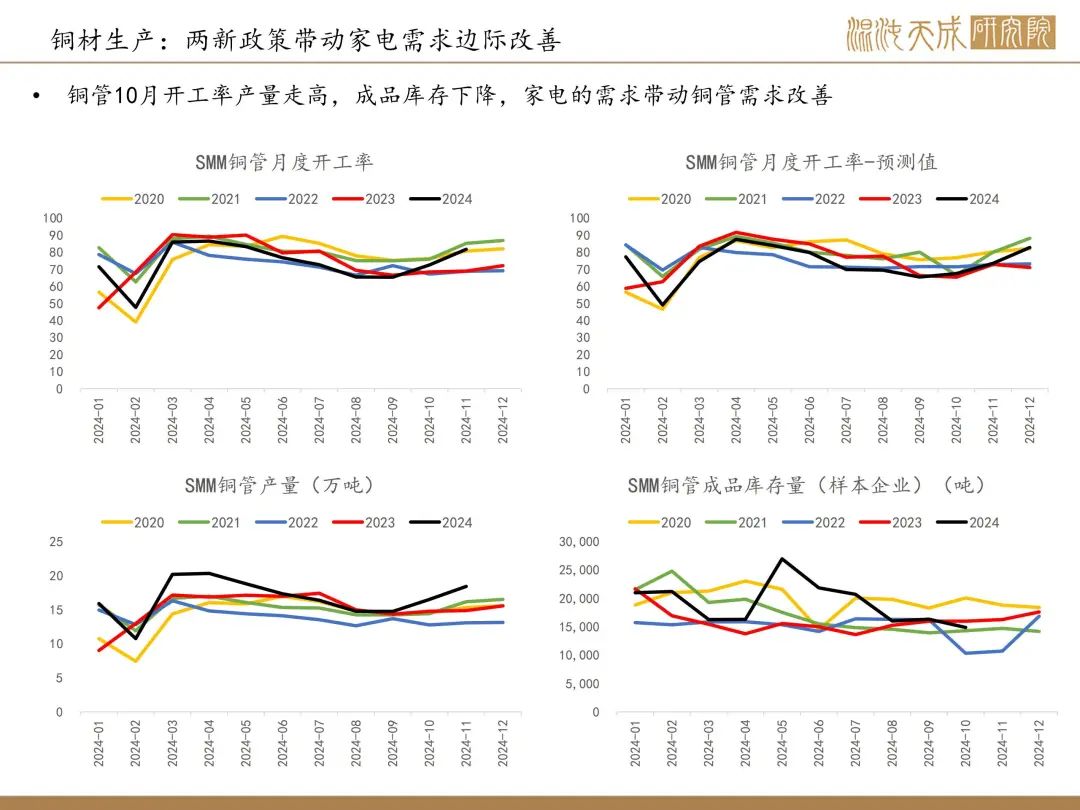

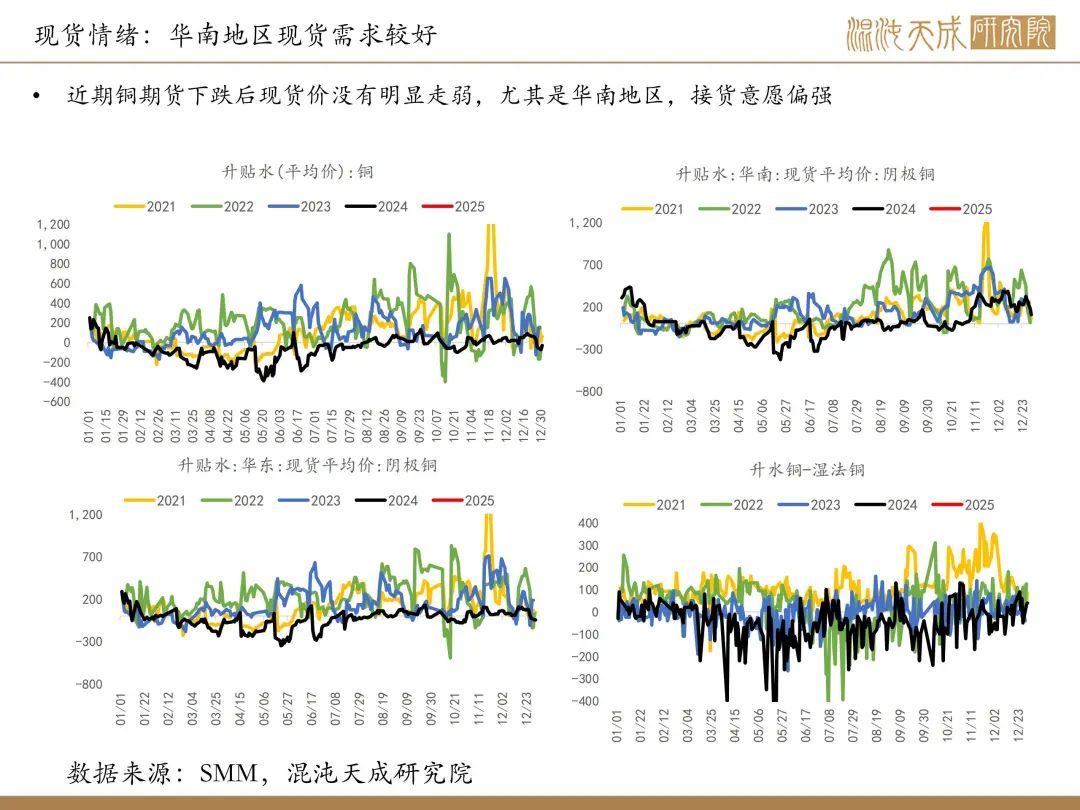

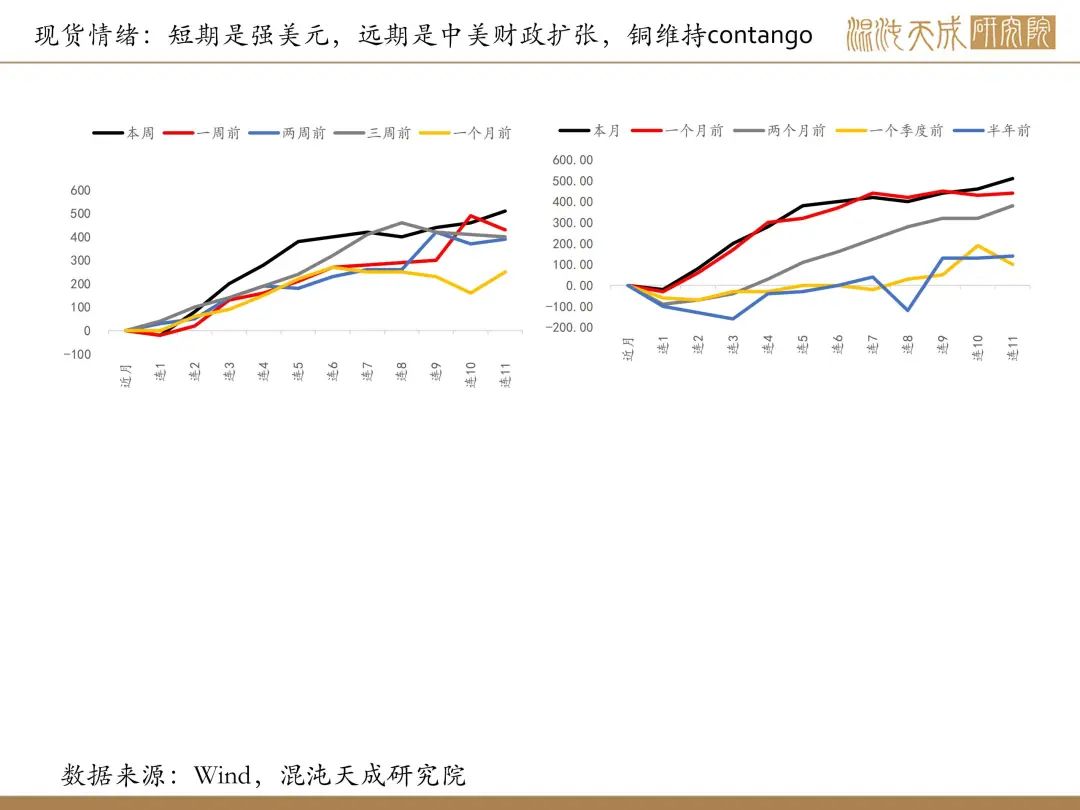

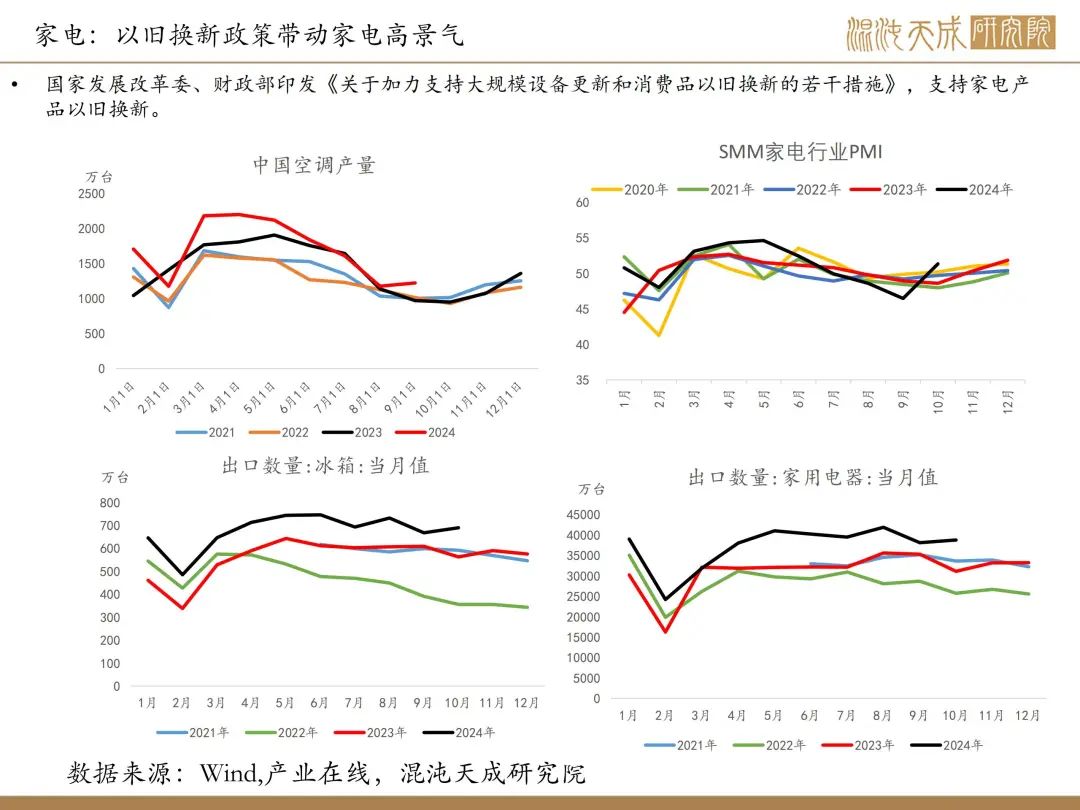

需求端,11月铜材开工率回升,铜杆铜管11月产量明显改善,下游电力、家电在带动需求端改善,现货价小幅升水,尤其是华南地区需求回温。

铜整体供需年底到明年是紧平衡的预期。基本面缺乏大矛盾,整体的定价还是聚焦在宏观预期上。

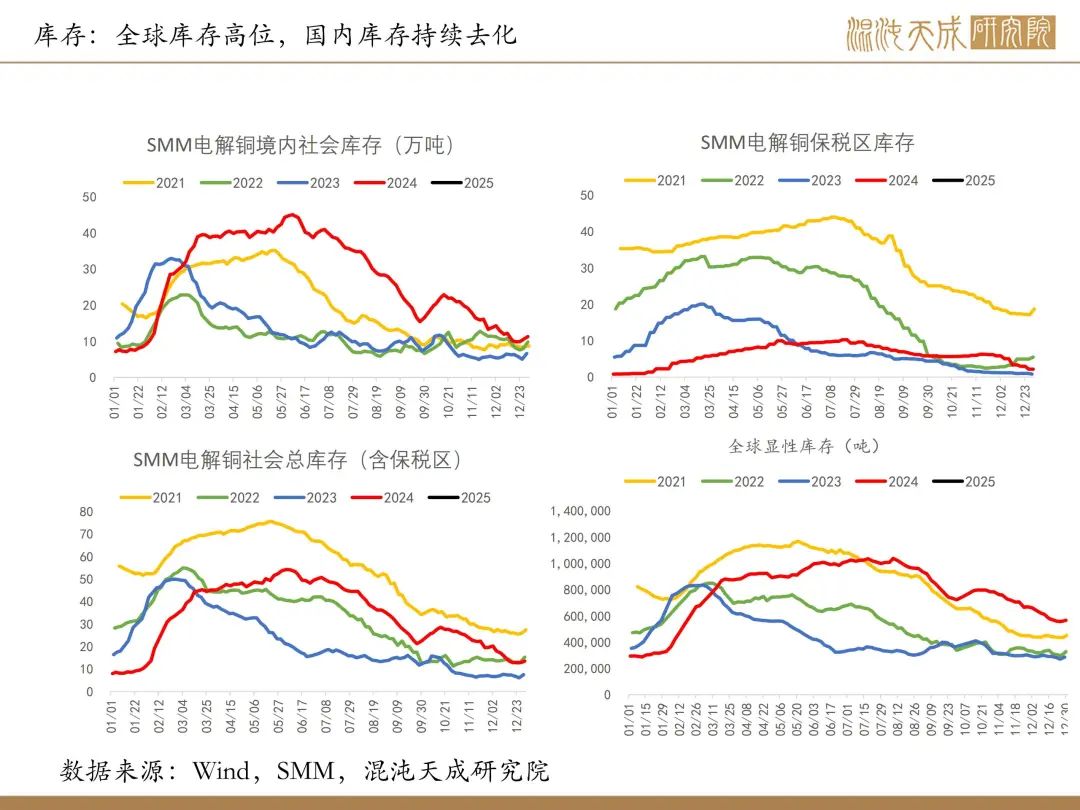

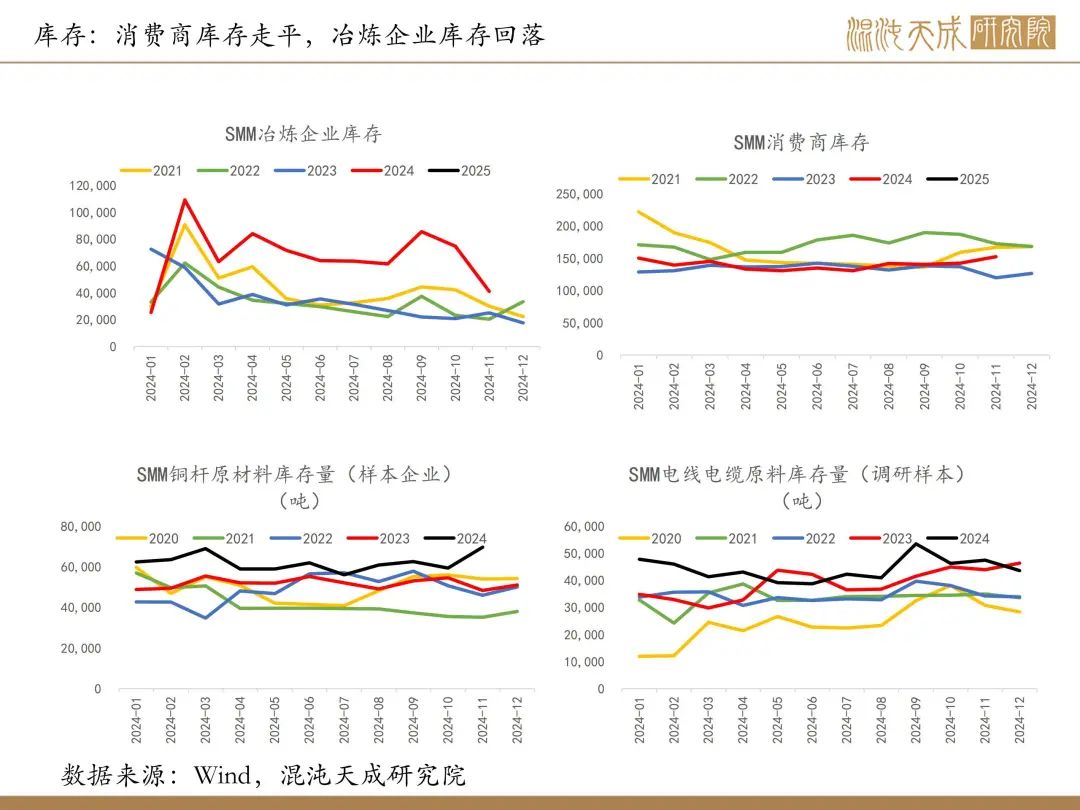

库存:国内社库平稳去库,当前库存已经降到往年平均水平了,低库存对铜价有一定支撑。

结论:

铜的基本面还是偏强,供给端维持偏紧的叙事,国内需求11月以来政策的效果逐步显现开始出现回暖,带动库存平稳去库。宏观预期方面,国内海外都是偏利空的环境。短期基本面对铜价形成支撑,维持震荡,远期倾向于美国在高利率环境下,经济出现走弱风险一波衰退交易带动铜价高位回落

本周铜行业重要消息:

1、【铜陵有色:米拉多铜矿恢复双系列正常生产】铜陵有色1月2日晚间公告,公司此前披露,控股子公司中铁建铜冠投资有限公司(简称“中铁建铜冠”)核心资产米拉多铜矿受厄瓜多尔限电政策影响暂停生产。公司收到中铁建铜冠的报告,米拉多铜矿于2025年1月1日(厄瓜多尔时间)起恢复双系列正常生产。(铜陵有色)

2、【Cygnus和DoréCopper完成合并,拥有铜金和锂项目】外媒12月31日消息,ASX上市的Cygnus Metals Limited和TSXV上市的Doré Copper Mining Corp.宣布成功完成合并,Cygnus收购了Doré100%的已发行普通股,成立了一家关键矿产勘探和开发公司,新公司在魁北克拥有两项核心资产:Chibougamau铜金项目和James Bay锂项目。Chibougamau项目拥有360万吨的测量和指示矿产资源(铜当量为 3.0%)和720万吨的推断矿产资源(铜当量为 3.8)。此外,该项目还拥有现有的90万吨/年的加工厂。(上海金属网编译)

3、【Cordoba获得1000万美元过桥贷款用于Alacran铜金项目】外媒12月27日消息,Cordoba Minerals周五表示,已从JCHX矿业管理公司获得1000万美元的过桥贷款,以帮助推进其在哥伦比亚的Alacran铜金银项目,包括详细的工程设计工作计划。Alacran项目被视为哥伦比亚的下一个主要铜金矿。建设计划于2025年第二季度开始,但须视融资情况而定。哥伦比亚国家矿业局已经批准了露天矿的技术工作计划。Alacran是该矿区最先进的矿床,可行性研究概述了一个潜在的14年矿山,在此期间将生产7.972亿磅铜、55万盎司黄金和535万盎司白银。(上海金属网编译)