【年报】豆粕供需宽松,菜粕强于豆粕

豆菜粕

2024年度豆粕加权价格呈现出震荡下行的态势。2024年上半年主要受到巴西大豆收割期间遭遇洪水灾害的影响,同时国内宏观经济因素共同推升了豆粕价格上涨至3600元/吨。进入下半年,得益于天气条件的有利,美国大豆产量预期持续上调,最终实现了10.8%的同比增长。此后,进入10月巴西大豆种植面积增长2.6%,加之雷亚尔贬值导致巴西大豆FOB价格走弱,国内豆粕价格进一步下跌至2600元/吨,创下自2020年4月以来的新低。

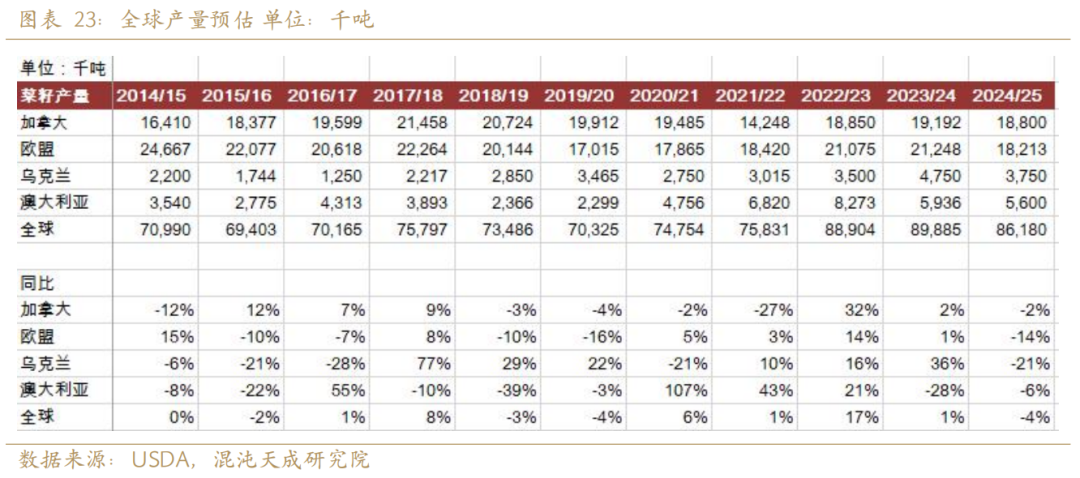

展望2025年,预计全球大豆供应将保持宽松态势。供给端美国大豆已经收获完成,产量同比增加约7%。巴西大豆种植面积预计增加2.6%,预计2025年收获产量增加约10%至1.7亿吨。阿根廷种植面积预计增加5.7%,产量预计增加8%至5200万吨。预计全球大豆供应增加约8%。2025年预计全球菜籽供给减少约4%。欧盟受到开花期霜冻影响,菜籽产量减少约14%。加拿大开花期遭受高温灾害,产量同比减少2%。

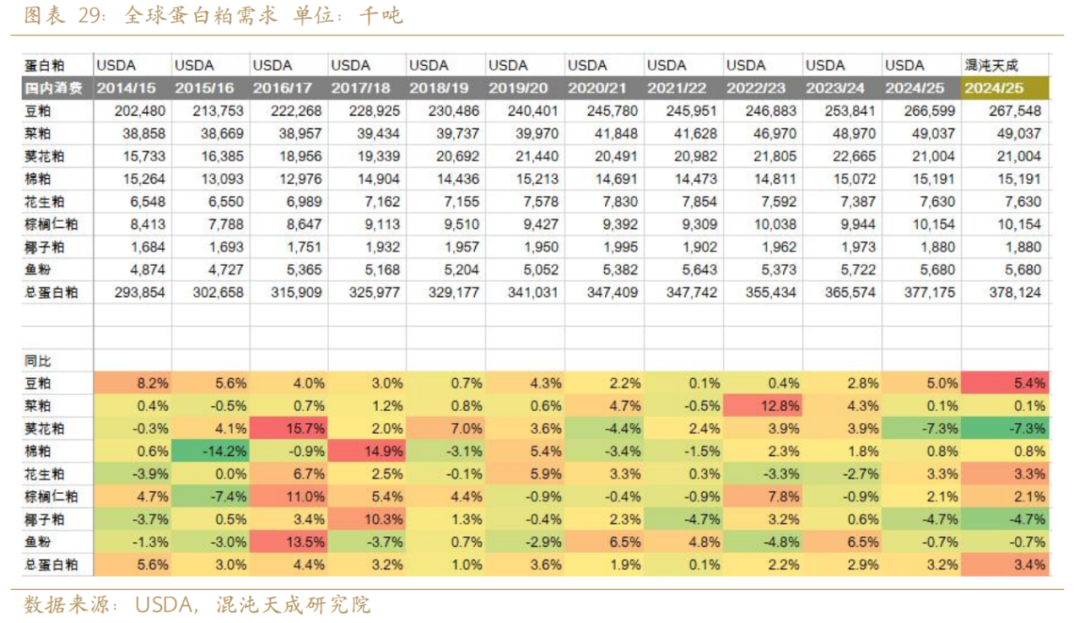

蛋白粕类的需求较为稳定,主要取决于全球人口的增长和全球GDP增速。我们预测2025年蛋白粕需求同比增3.4%,其中豆粕需求增5.4%,菜粕需求增0.1%。

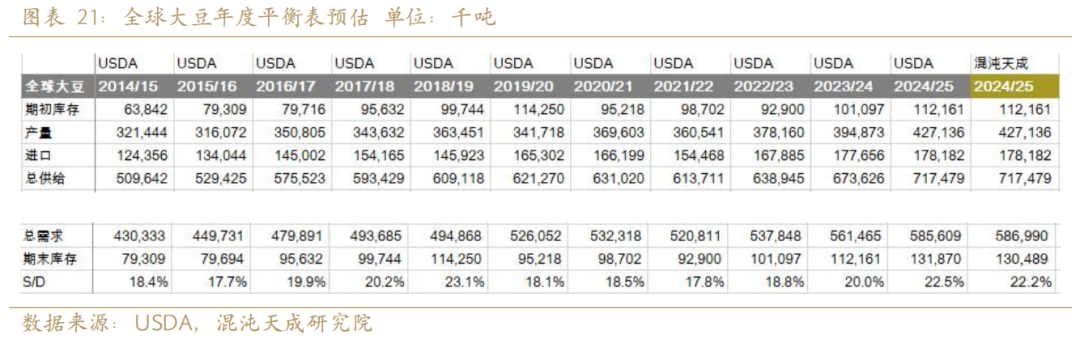

我们预计全球大豆库存同比增16.3%,库存消费比从20%升至22.2%,大豆供需继续保持宽松。菜籽库存同比减少约30%,库存消费比从9.4%下降至6.8%,菜粕供需相对偏紧。综合来看,我们预计蛋白粕类维持供大于求的宽松格局。

策略建议:

单边:逢高做空豆粕2505,豆粕2509;

套利:月间反向套利,豆粕05-09;

品种间:买菜粕2505卖豆粕2505

风险提示:全球地缘、产区天气

一、 行情回顾

在2024年,大豆及豆粕市场在震荡中估值中枢下移。上半年,受宏观经济因素的推动以及巴西大豆收获期遭遇洪水的不利影响,豆粕价格出现反弹并上涨。然而,随着美国大豆生长季节的到来,缺乏天气炒作的市场环境下,丰产预期逐步实现,导致美豆价格在收割压力下逐步下滑至成本线,豆粕价格亦因原料端的驱动而跟随下跌。进入11月,市场焦点再次转向南美,巴西大豆种植仍具有盈利空间,市场预期种植面积将增加2.6%。截至12月,巴西大豆种植天气整体保持正常,市场对产量增长的预期进一步增强,大豆及豆粕价格持续走弱。豆粕2505合约更是创下自2020年6月以来的新低。

二、 供应 – 2025年大豆产量增加8%

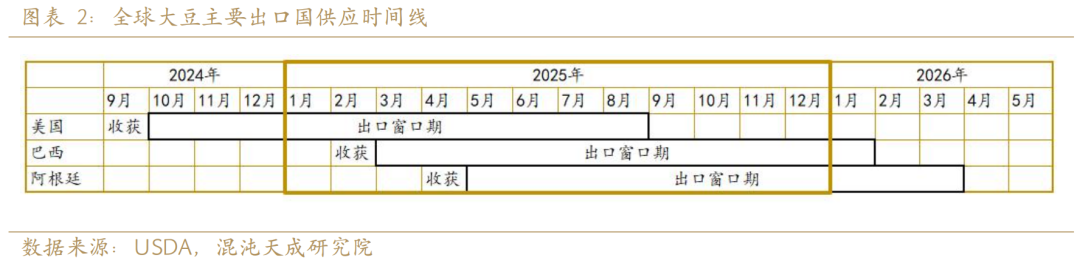

全球三大主产国,美国、巴西、阿根廷产量占全球大豆总产量的80%。三个国家产量共同决定了全球大的供给状态。美国大豆2024年10月上市,对全球出口时间持续到2025年9月。巴西大豆2025年2月上市,对全球出口时间持续到2026年1月。阿根廷大豆2025年5月上市,对全球出口时间持续到2026年4月。

美国2024年大豆已经收获完成,USDA估计产量为1.21亿吨,同比增加7.2%。进入12月巴西2025年收获的大豆进入开花结荚的关键生长期,USDA预测其产量为1.69亿吨,同比增加10.5%。阿根廷大豆正在播种,完成进度约80%,市场预测其产量为5200万吨,同比增加7.9%。综上,2025年全球大豆产量同比增加8.2%。

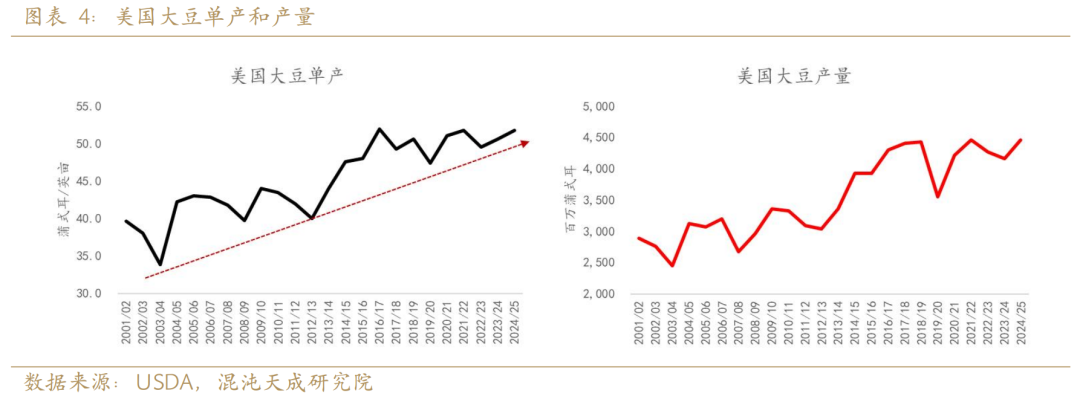

2.1 美国 – 已经定产,同比增加7.2%

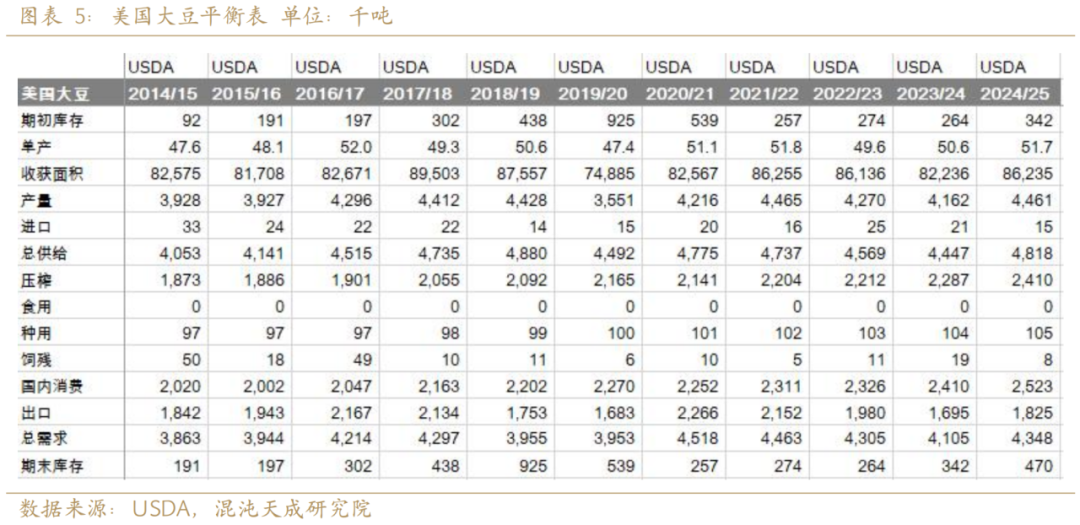

2024年美国大豆生长期天气正常,美国大豆产量增加7.2%。美国农业部预测2025年结转库存从3.4亿蒲式耳增加到4.7亿蒲式耳。

美豆平衡表2025年结转库存4.7亿蒲式耳,同比增加37%。

2.2 巴西 –2025年大豆面积增加2.6%,产量增加10.5%

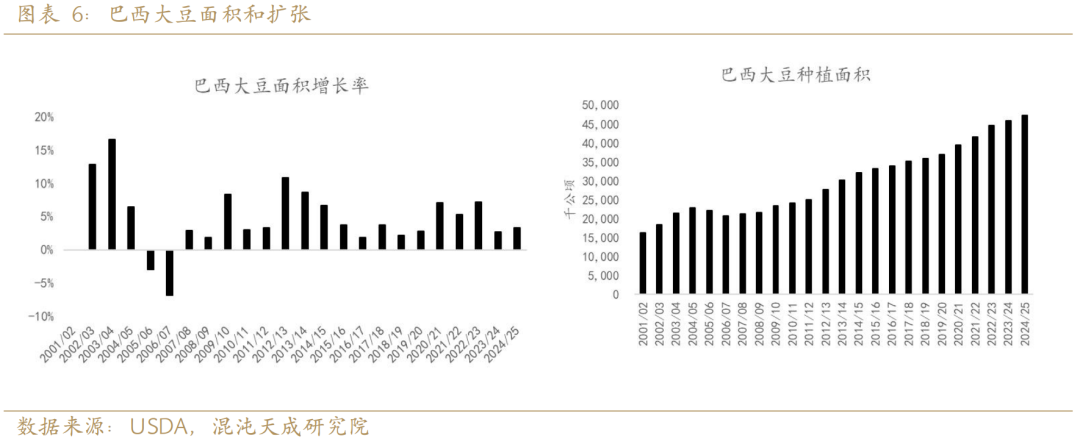

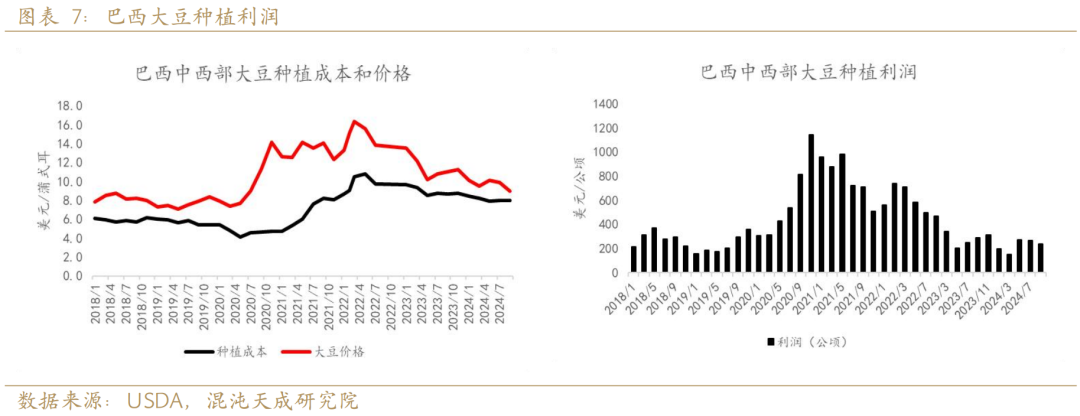

2024年10月开始播种的巴西大豆在仍然有不错的种植利润下,市场预期其面积将继续扩张2.6%。截止12月,巴西产区天气较为理想,假设一个正常的单产,市场预期其产量将达到1.7亿吨左右,较上一年度的1.53亿吨同比增加10.5%。

2.2.1 巴西面积持续扩张

充足的耕地资源和持续的种植利润驱动巴西面积连续10年增加。

受益于种植成本较低,即使在大豆价格连续下跌的年份,巴西的大豆种植利仍然能够维持一定的利润。

2.2.2 巴西产区天气良好下单产正常

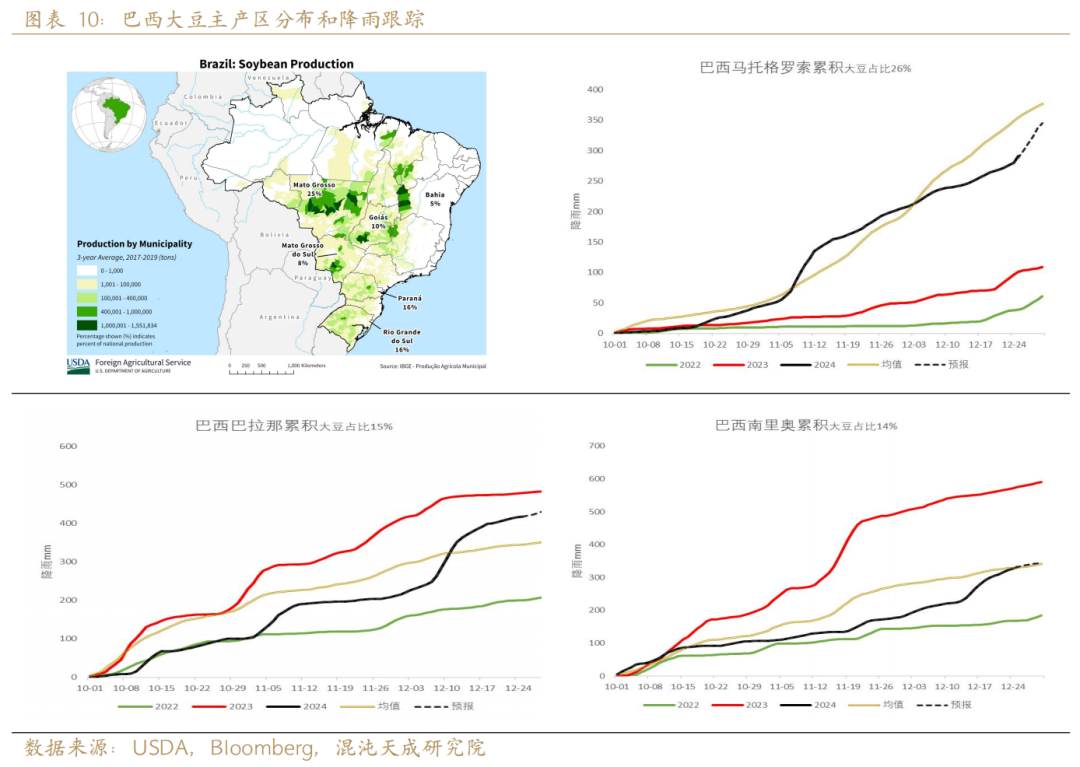

由于转基因大豆的大规模推广,排除天气灾害造成的减产后,巴西大豆平均单产中枢上移呈现趋势性提高。2025年气象机构预报拉尼娜发生概率从50%下降到30%,目前南部大豆生长天气正常,假设单产维持正常水平,总产量达到1.7亿吨,同比增加2000万吨。

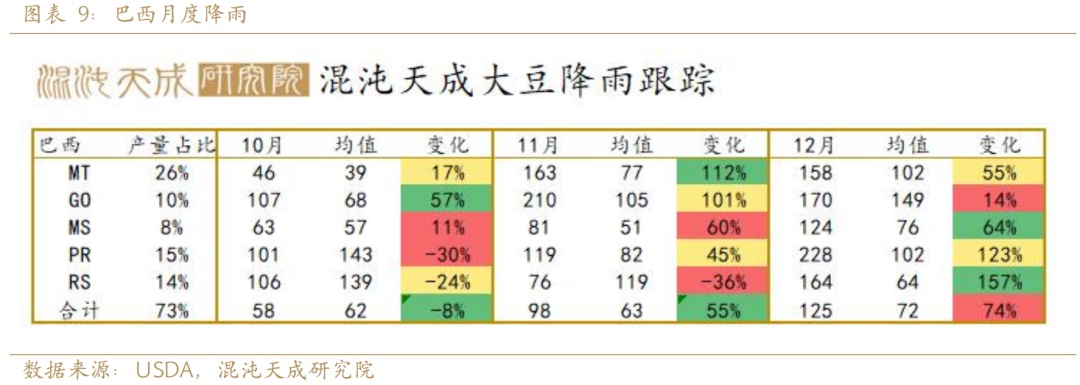

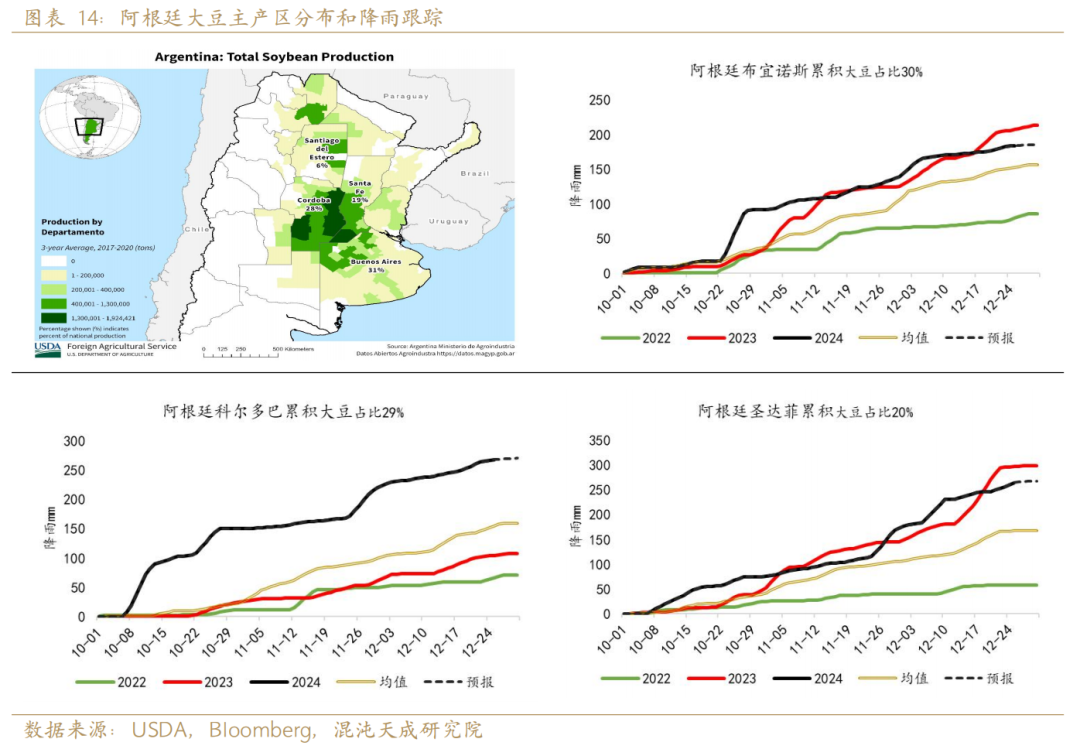

巴西10月降雨较均值减少8%,11月降雨偏多55%,12月降雨继续增加,同比均值增加74%。比正常偏多的降雨下短期没有干旱的风险担忧。

巴西北部产区占比约25%的马托格罗索自10月以来累计降雨接近历史均值,南部累计降雨同样处于均值水平。

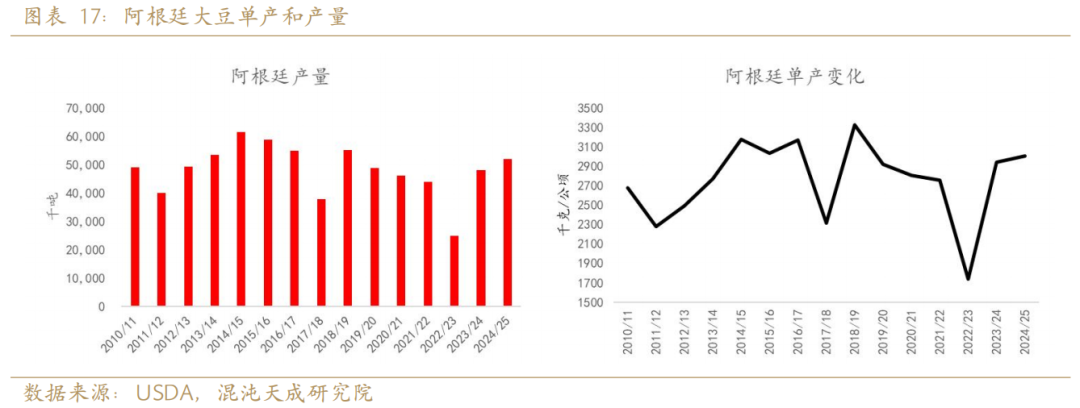

2.3 阿根廷 – 产量增加8%

阿根廷可耕地面积有限,主要作物大豆和玉米存在竞争关系,由于去年玉米遭受虫灾,玉米种植者遭受了重大损失。今年农场选择减少玉米种植面积,而增加大豆种植面积。预计阿根廷收获面积增加到6%到1700万公顷,产量增加400万吨达到5200万吨,同比增加8%。

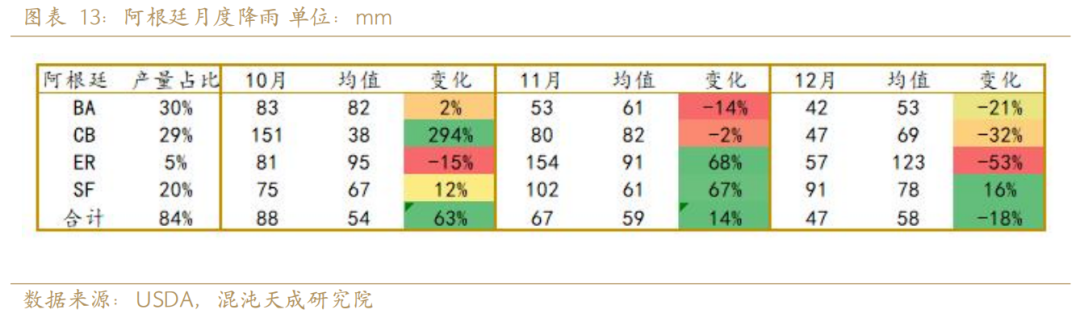

阿根廷10月累计降雨同比历史增加63%,11月降雨较历史均值偏多14%。12月降雨较历史均值略偏少18%。10月以来的降雨偏多,土壤墒情充足,目前12月降雨偏少不足以引发干旱对生长影响较小。

阿根廷主产区自10月以来累积降雨高于历史均值30%,土壤墒情充足。

2.4 气候模式 – 长期预报2025年1-3月产区降雨正常

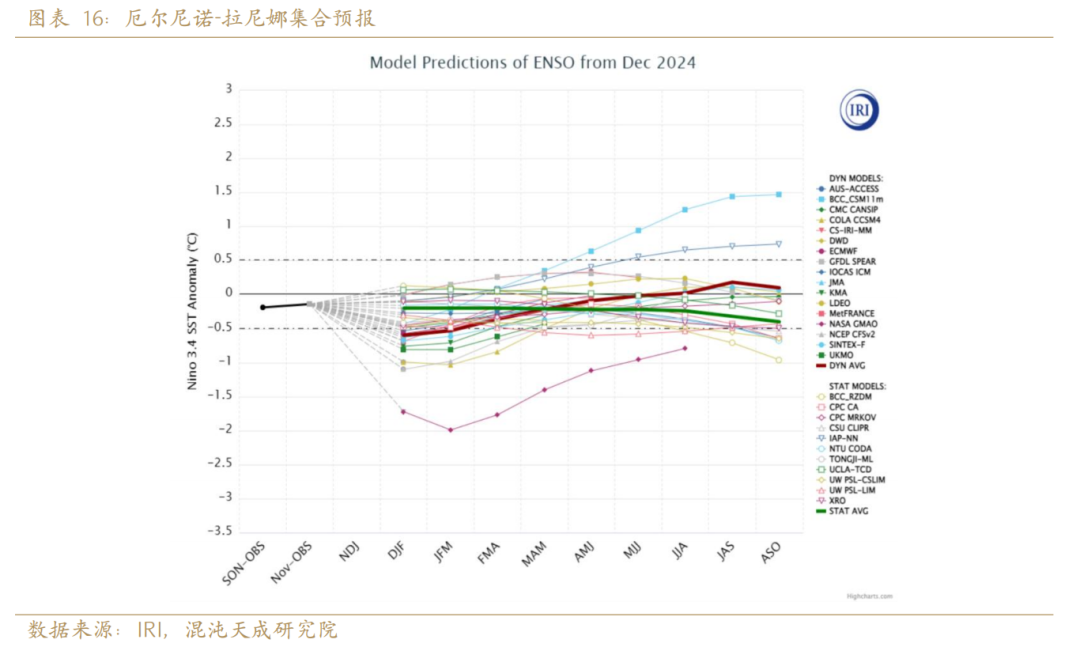

当赤道太平洋发生拉尼娜事件时,位于太平洋东岸的阿根廷和巴西南部降雨偏少的概率增加,历史上在拉尼娜年份大豆产区容易遭受干旱灾害,并导致减产事件发生。根据IRI的最新预报2025年1月可能会出现短暂的拉尼娜,2月之后恢复至中性状态,其持续时间较短,且大豆关键生长期为12月-1月,1月份之后大豆关键生长期已经结束,预计对大豆生长影响有限。

2017年和2022年的拉尼娜下,阿根廷发生干旱事件,大豆产量同比减产20-30%。

IRI多模型预报2025年1-3月巴西和阿根廷大豆产区降雨基本正常。其中巴西北部正常,局部可能降雨偏少。巴西南部和阿根廷降雨正常,局部降雨偏多。

2.5 大豆供给小结-产量增加8%

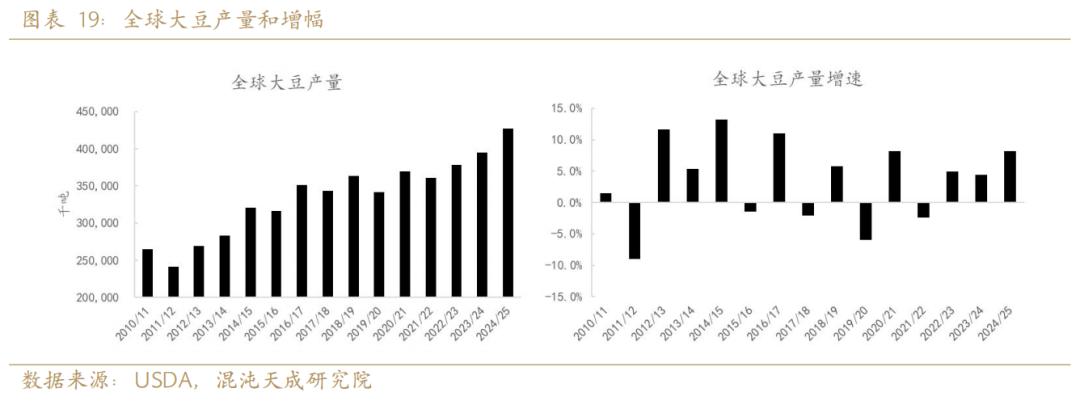

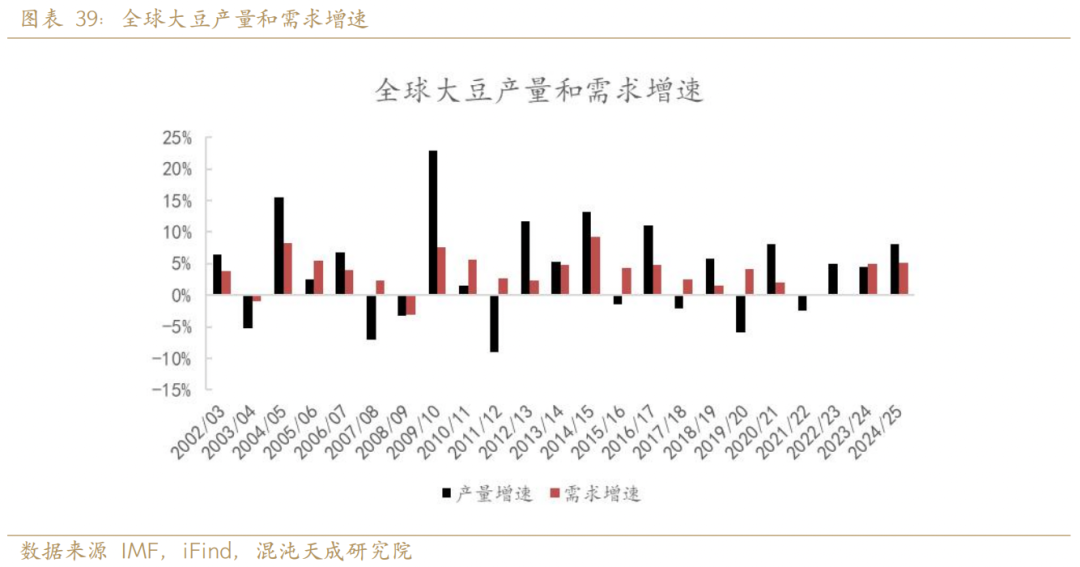

在主产国天气正常的影响下,美国、巴西和阿根廷大豆产量都不同程度的增加,导致全球大豆供给增加8%。过去10年产量的平均增幅3.5%,增幅远高于平均增幅。

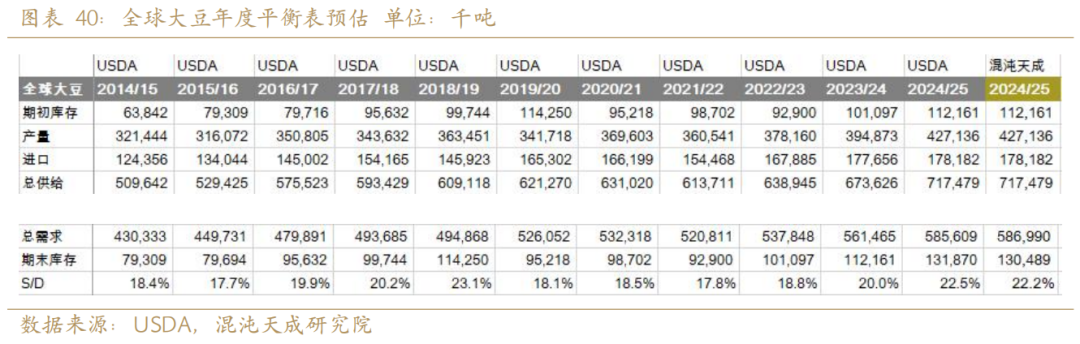

全球大豆平衡表库存增加约2000万吨,大豆供需处于宽松的状态,我们预计2025年库存消费比从2024年的20%增加到22.2%。

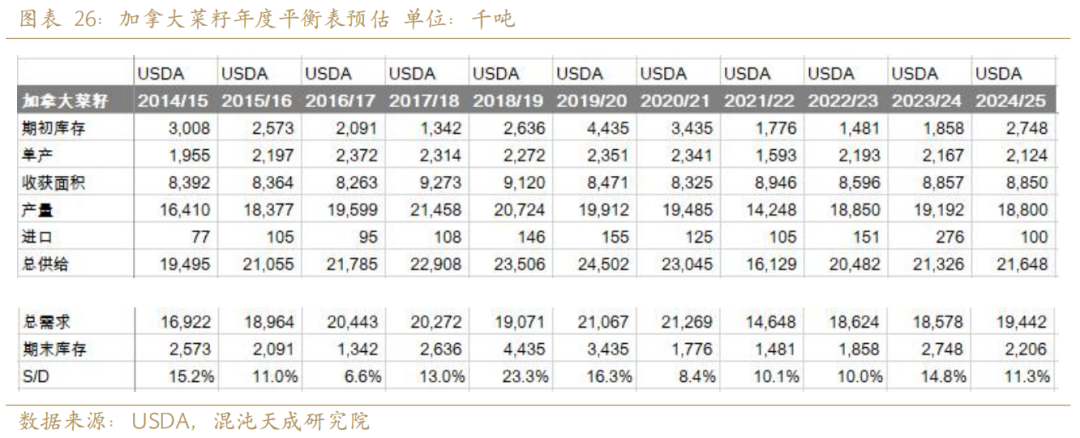

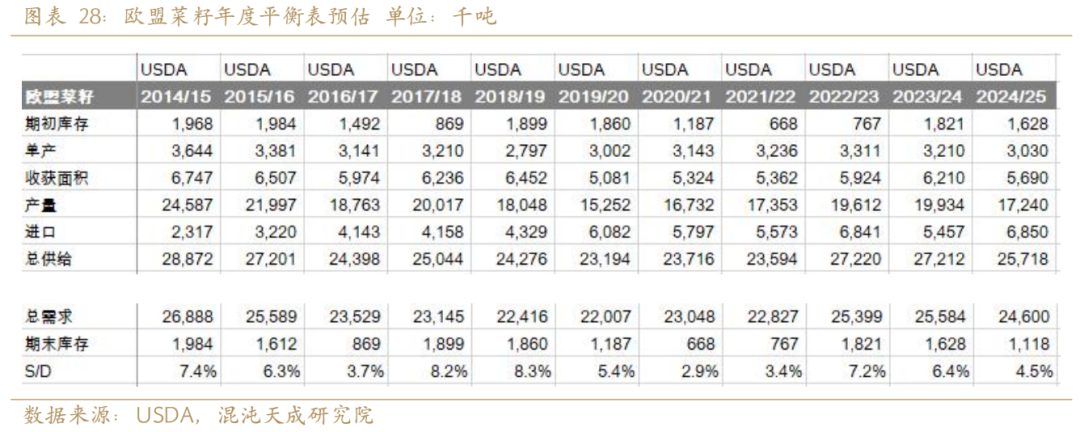

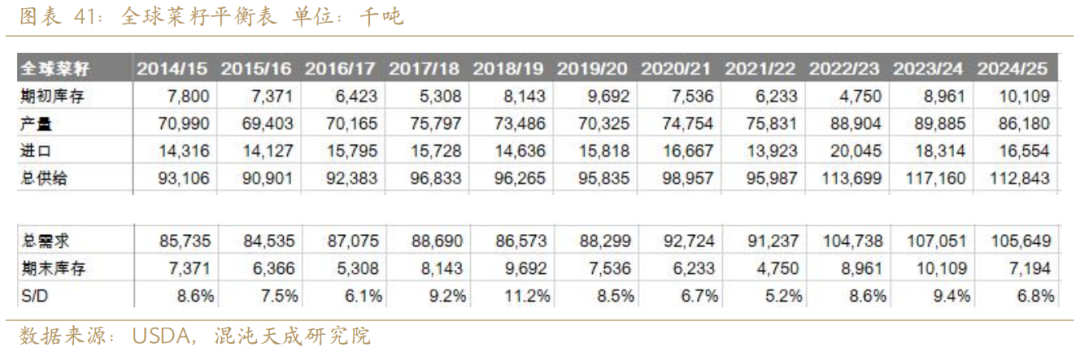

三、 菜籽供应– 加拿大和欧盟减产,库存减少30%

欧盟菜籽在4月遭受霜冻灾害,导致24年8月收获的欧盟菜籽发生减产,产量同比减少14%。加拿大菜籽在7-8月开花关键生长期遭受高温胁迫,产量同比减少2%。全球两大主产国发生不同程度减产。菜籽的收获时间在8-9月,2024年菜籽的产量决定了2024年9月到2025年9月菜系的供给。

首此影响,全球菜籽平衡表到2025年9月的结转库存同比减少300万吨,库存消费比从9.4%下降至6.8%。

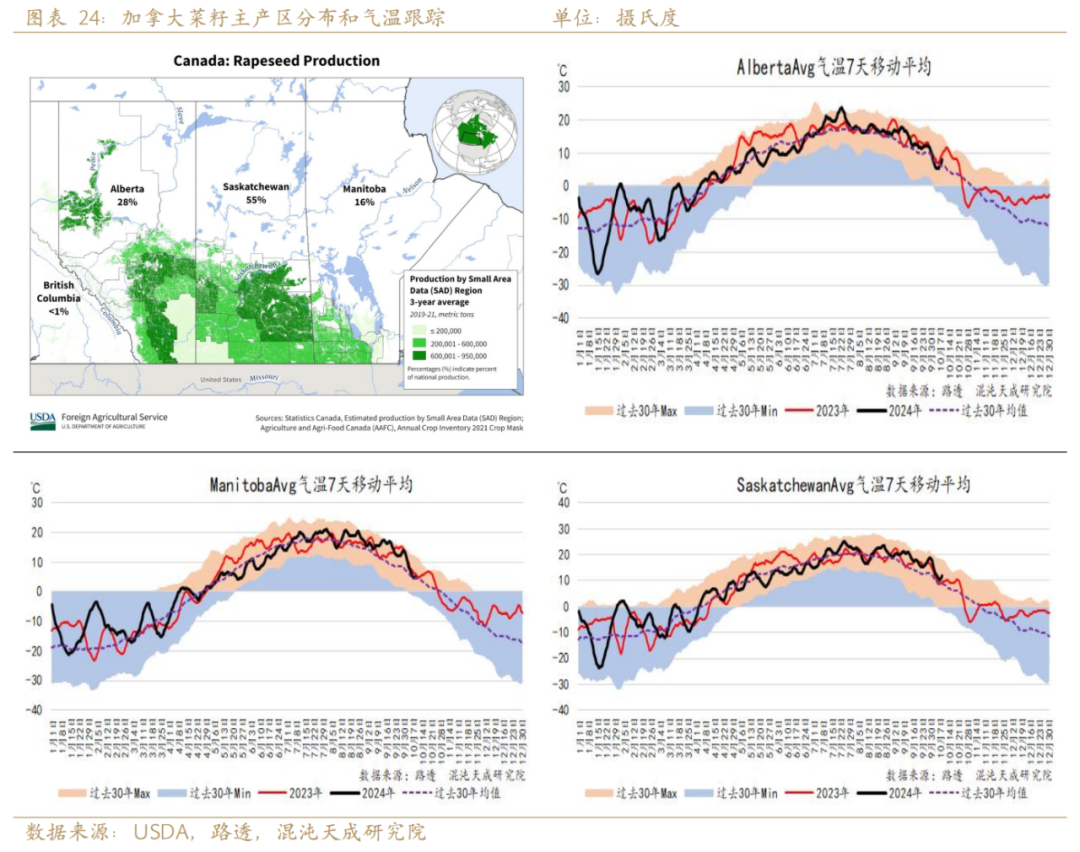

3.1 加拿大菜籽减产2%

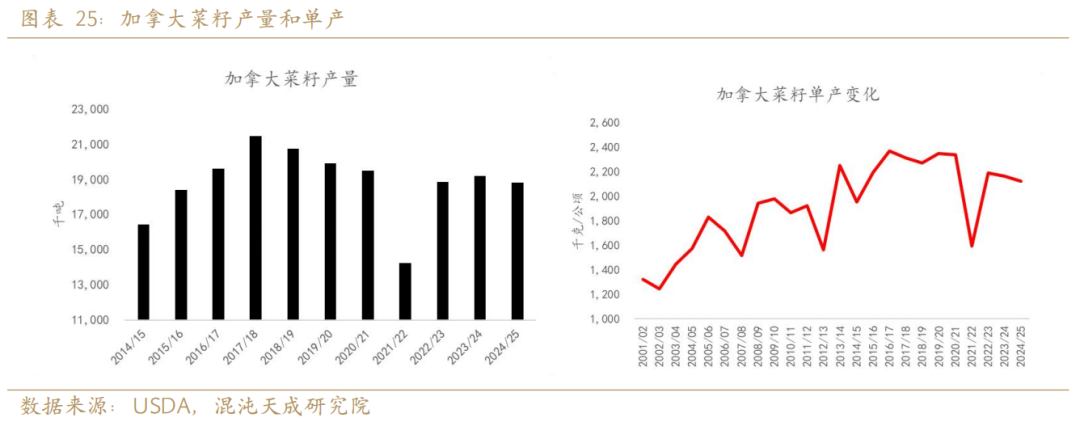

根据加拿大统计局调查结果,由于受到7-8月高温影响菜籽单产受损失。菜籽产量从前一年的1920万吨下调至1780万吨,同比下调140万吨(加拿大统计局口径)。USDA预测菜籽产量为1880万吨,同比上一年度减少40万吨。7-8月是油菜籽开花灌浆期,高温对单产造成了损失。

油菜籽需求方面,考虑到北美生物柴油对菜油的需求增加。油菜籽需求同比增加86万吨,最终导致加拿大菜籽结转库存下降到220万吨,同比减少50万吨。库存消费比从14.8%下降至11.3%。

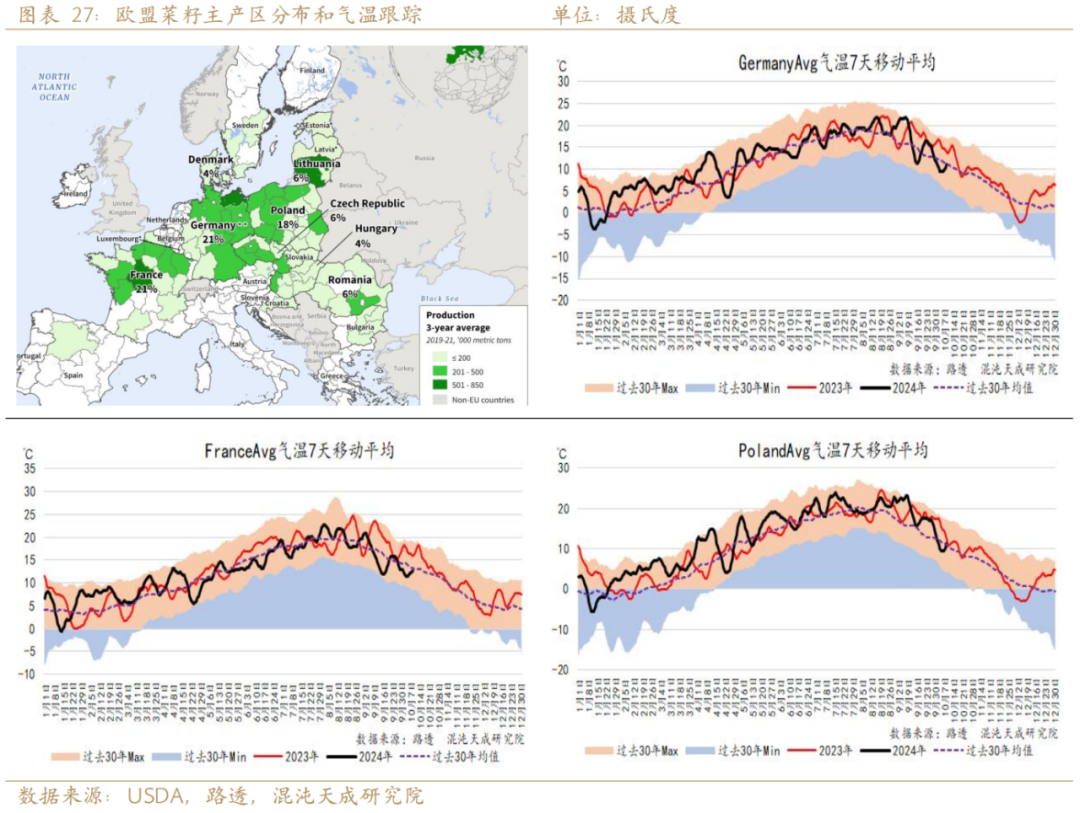

3.2 欧盟菜籽减产14%,库存消费比下降1.9%

欧盟菜籽在4月份抽薹开花期间,主产区德国和波兰等地发生霜冻灾害,造成菜籽生长受损失。最终欧盟菜籽产量同比减少14%或280万吨。

四、 蛋白粕需求 – 全球蛋白粕增加3.4%

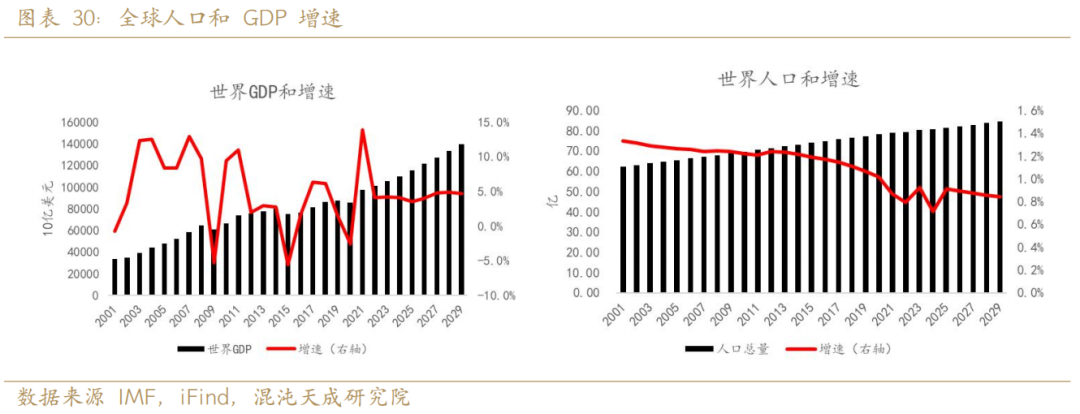

USDA预测全球蛋白粕需求同比增加3.2%,其中豆粕需求同比增加5%,我们根据中国生猪存栏增加预测豆粕需求将增加5.4%。蛋白粕作为动物饲料,人口对肉类的需求决定了蛋白粕的需求。决定人口肉类需求的一个是总人口的数量以及人均蛋白消费。人均蛋白消费主要受到经济水平影响,和人均GDP增幅呈现紧密关系。

根据国际货币基金组织(IMF)的预测,全球人口增长速度正在逐渐减缓。这一趋势对肉类需求的影响是肉类需求的增速也将随之放缓。随着人口增长率的下降,全球对蛋白粕类的需求增速同样放缓。

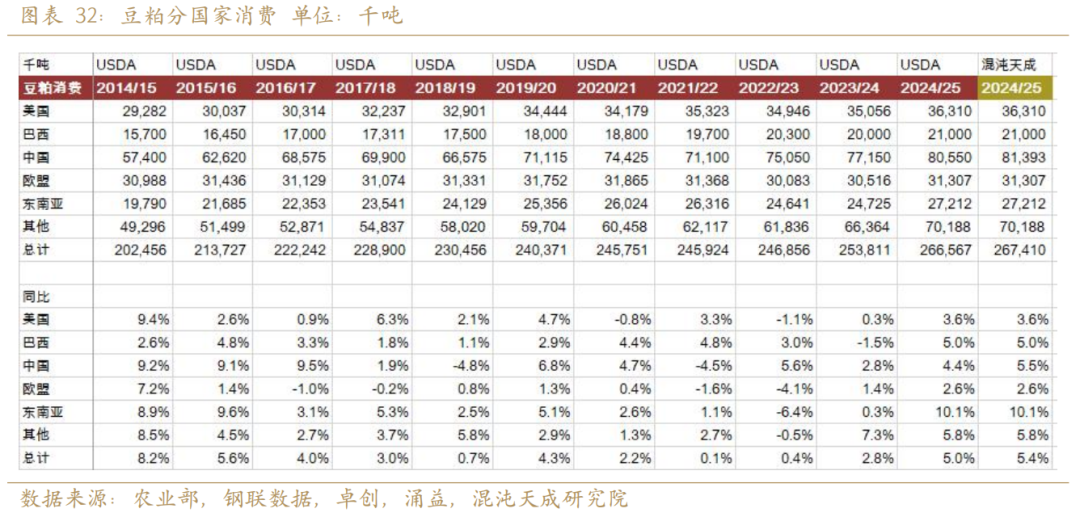

4.1 豆粕需求同比增加5%

大豆的压榨产物为豆粕和豆油,其中豆粕占比80%,豆油占比18%。豆粕作为动物饲料中蛋白质的主要来源,饲料蛋白粕的需求决定了大豆的需求。

鉴于能繁母猪存栏量的上升,我们预测至2025年,中国的生猪供应量将实现11%的增长。生猪产量的增加将带动豆粕消费需求。猪饲料消费约占中国饲料消费的50%,因此我们预计中国豆粕消费同比增加约5.5%,略高于USDA预估的4.4%。

中国是最大的豆粕需求国,在生猪产量增加下预计豆粕需求同比增加5.5%。USDA预测东南亚等市场豆粕需求增加10%,是全球需求的增量的主要来源。

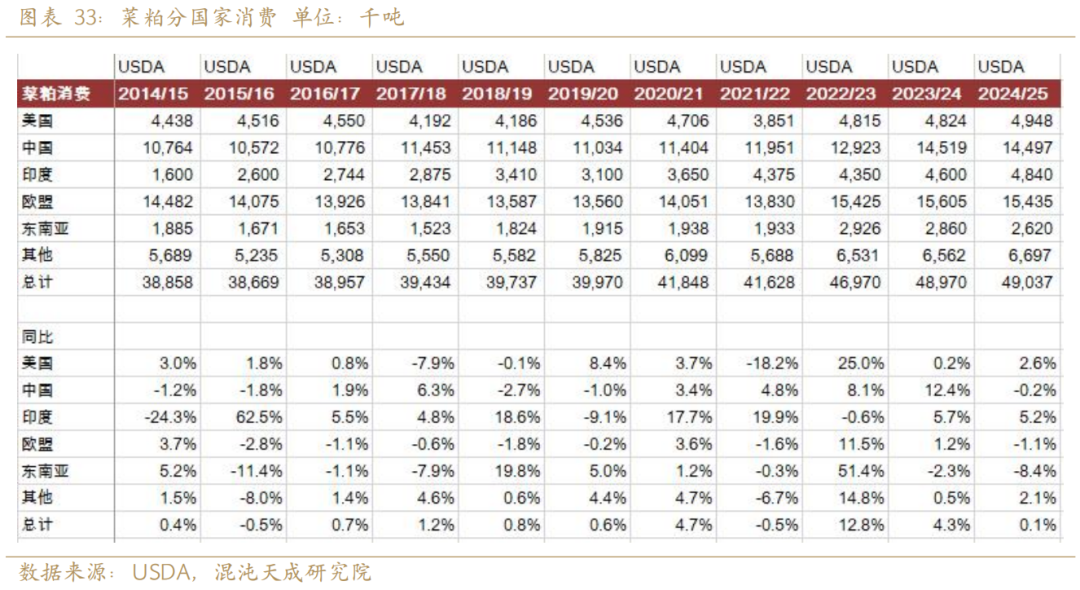

4.2 菜粕需求同比持平

豆粕占蛋白粕消费的70%,决定了全球蛋白粕供需格局。菜粕占全球蛋白粕的需求仅仅为13%。鉴于菜籽产量同比减少导致菜粕供应减少,USDA预测其需求仅仅增长0.1%。

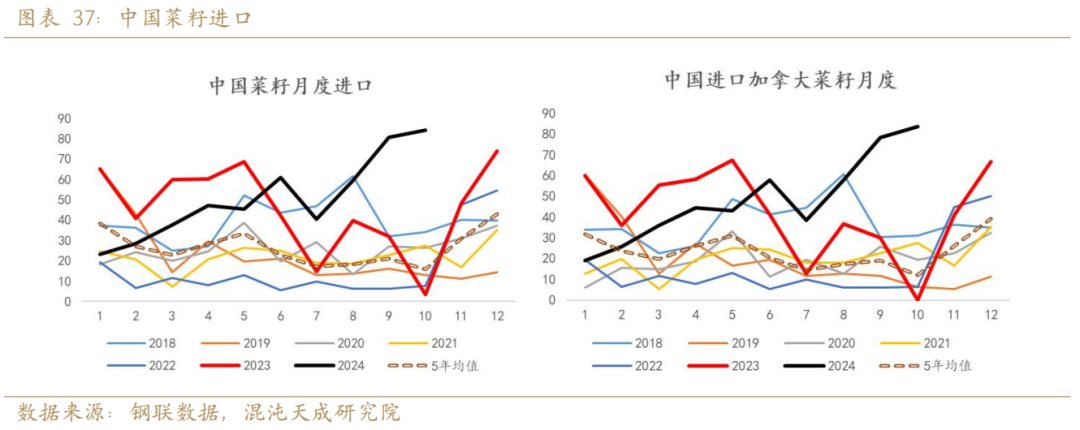

4.3 地缘关系对中国大豆菜籽进口影响

特朗普曾表示上台之后将对中国加征60%关税。回顾其上一次任期中美之间的贸易摩擦,中国通过征收来自美国的大豆关税予以反击。如果2025年1月特朗普就任之后,发生的关税摩擦,来自美国的大豆可能面临加征关税。总体评估本次如果加征关税的影响将小于2018年。巴西大豆产量增加使得中国对美国大豆的依赖度降低。巴西大豆产量从1.2亿吨增加1.7亿吨,巴西增量5000万吨。中国一年需要进口1.1亿吨,巴西的产量可以满足中国的需求。

从季节性来看,如果加征大豆进口关税,其影响将从2511合约逐渐开始,影响最大的是2601合约。中国进口美国大豆从11月开始增加,进口量最大的是12-2月。如果加征关税,将提高2025年11月2026年2月大豆的进口成本。

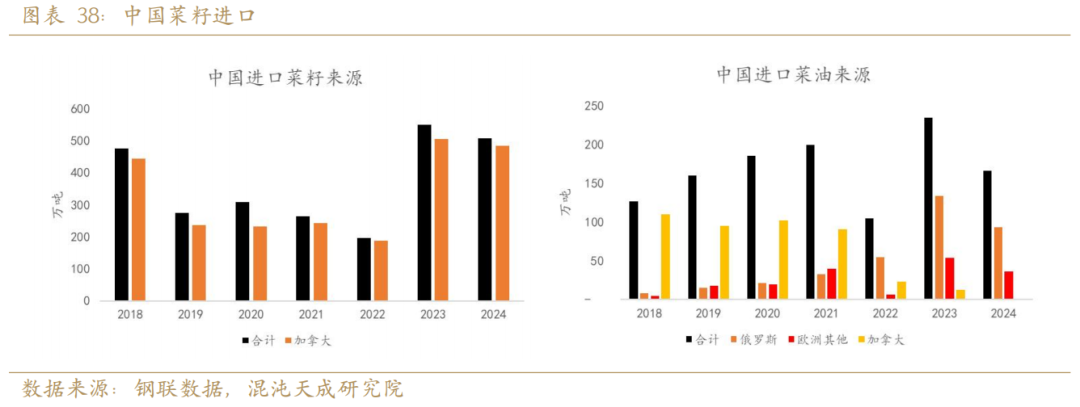

中国自2024年9月启动对加拿大菜籽的反倾销调查。如果反倾销成立,将对加拿大菜籽征收反倾销关税。这将抬升进口菜籽成本导致菜粕和菜油价格升高。中国进口菜籽几乎全部来自加拿大,对菜粕影响较大。菜油进口主要来自欧洲地区,影响相对较小。

五、 蛋白粕供需小结 - 供给增加下库存过剩

5.1 大豆豆粕供应过剩

鉴于全球蛋白粕需求增速较为稳定,大豆的过剩和短缺主要取决于供给端的产量。由于受到天气影响较大,大豆产量的变化幅度远大于需求端蛋白粕的变化幅度。

在美豆增产,巴西和阿根廷生长期天气正常下。我们预计全球大豆在2025年库存增加约2000万吨,库存消费比从20%增加到22.2%。全球大豆将继续保持宽松格局,对大豆和粕类价格造成利空。

5.2 菜籽菜粕小结

虽然菜籽自身供给减少,但是决定全球蛋白粕供需格局的豆粕,豆粕占蛋白粕消费的70%,菜粕占全球蛋白粕的需求仅仅为13%。豆粕供给过剩背景下,菜粕很难走出独立行情,只能在跟随豆粕波动中表现的相对强一些。

六、 豆菜粕供需总结和展望

预计2025年全球大豆供应宽松。美国大豆产量同比增7%。巴西种植面积增2.6%,产量预计增10%至1.7亿吨,阿根廷种植面积增5.7%,产量预计增8%至5200万吨。预计全球大豆供应增约8%。

2025年全球菜籽供给预计减4%。欧盟受霜冻影响,菜籽产量减14%,加拿大受高温影响,产量减2%。

蛋白粕类需求稳定,依赖全球人口增长和GDP增速,考到了到中国生猪供给在2025年将增加11-15.7%,这将增加中国的豆粕需求,我们预测2025年蛋白粕需求同比增3.4%,略高于USDA预测的3.2%。其中豆粕需求增5.4%,略高于USDA预测的5%。菜粕需求方面,我们采用USDA的预测,预计全球菜粕需求增0.1%。

我们预计全球大豆库存环比增16.3%,略低于USDA的17.6%。库存消费比从20%升至22.2%,大豆供需继续保持宽松。菜系方面,我们参考USDA,预计菜籽库存预计同比减30%,库存消费比从9.4%降至6.8%。

综上,我们预计全球蛋白粕类2025年保持宽松的格局,策略上建议逢高做空豆粕2505和2509合约。套利上建议豆粕5-9反套。品种间价差预计菜系强于豆系,逢高做空豆菜粕05合约价差。

12

农产品组 黄修文

F03139007/16602108199

作物学硕士,掌握完备的农产品供给端分析体系。对油脂油料产业链的上下游具有深入了解,能够从产业供需的视角对市场进行分析,并据此发掘潜在的投资机会。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。