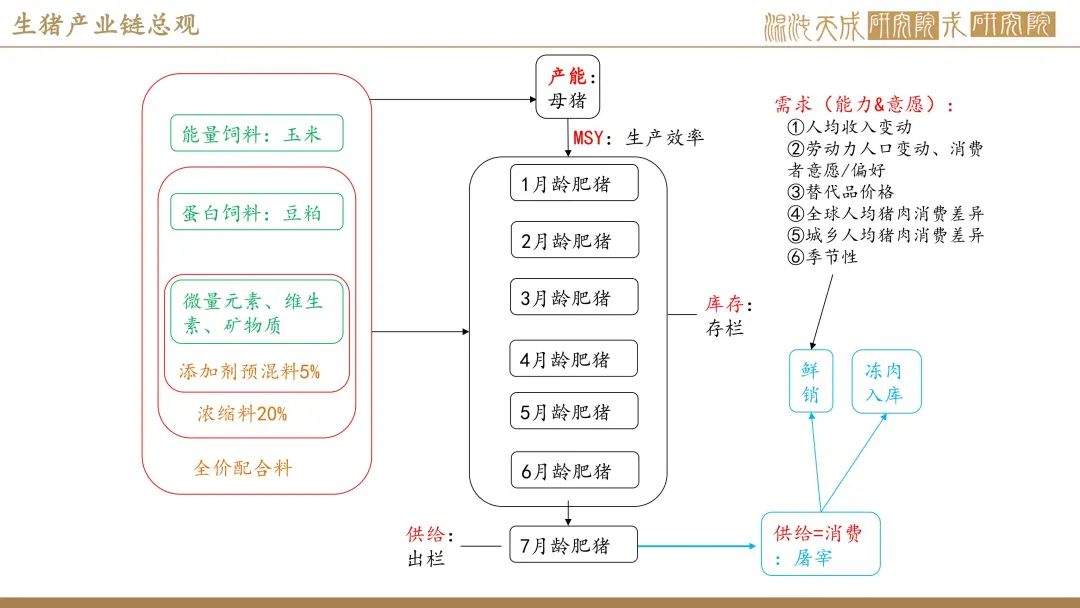

【生猪周报】集中供应仍未到来,市场情绪急转直下

2025年4月26日 农产品-生猪

集中供应仍未到来,市场情绪急转直下

观点概述:

供给端(偏空):出栏均重再次反弹 出栏量仍然同比较大

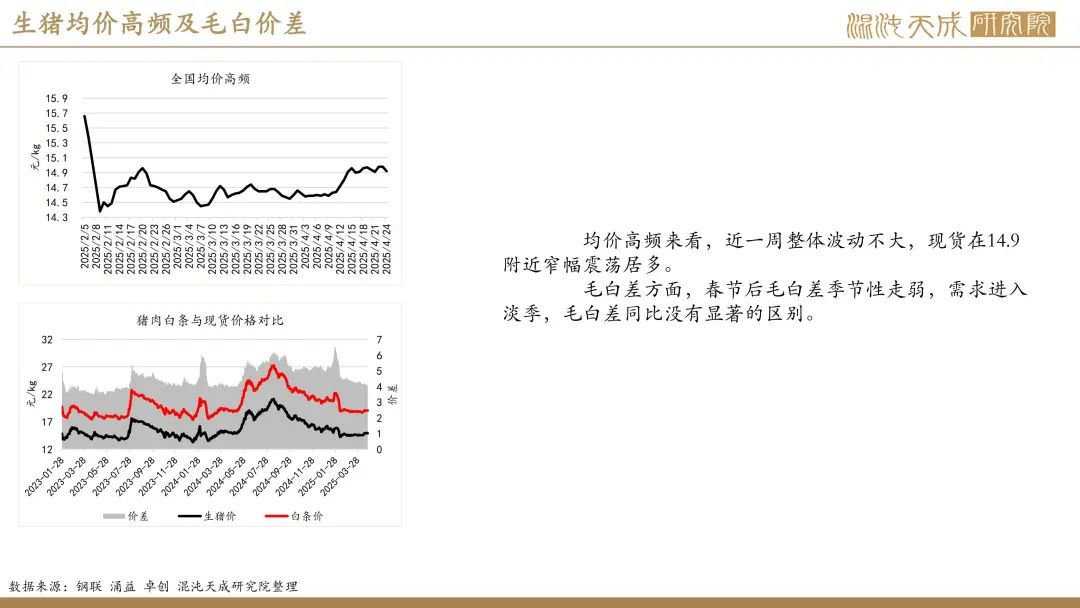

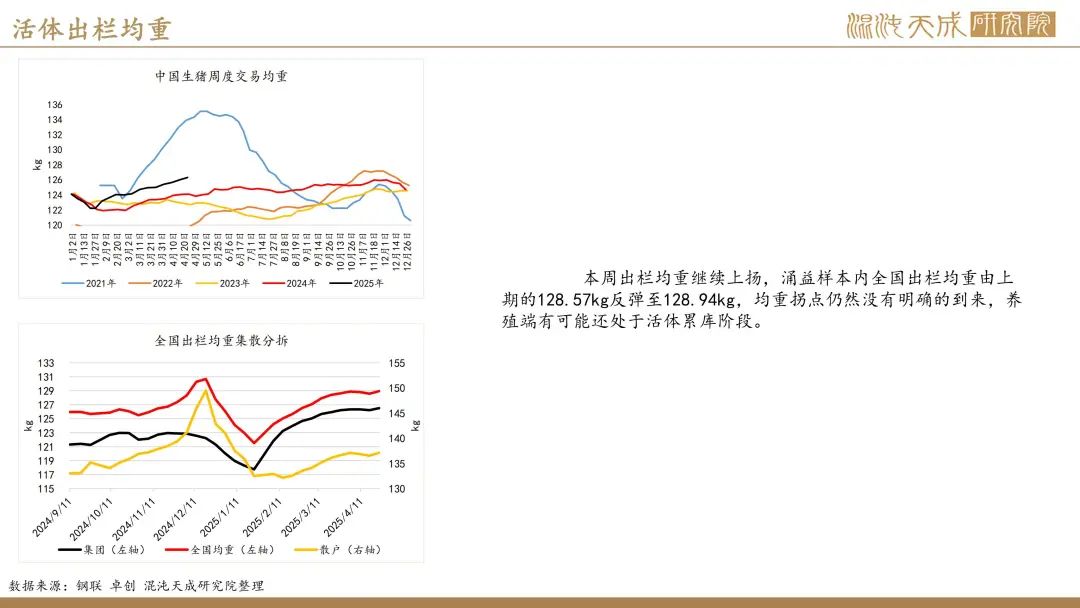

均重方面,本周出栏均重128.94公斤,较上周增加0.37公斤,周环比增幅0.29%,月环比增幅0.23%,年同比增幅2.13%。

本周集团出栏均重126.51公斤,较上周增加0.29公斤,散户出栏均重137.13公斤,较上周增加0.59公斤;出栏权重方面,本周散户出栏权重22.90%,较上周上升0.10%。

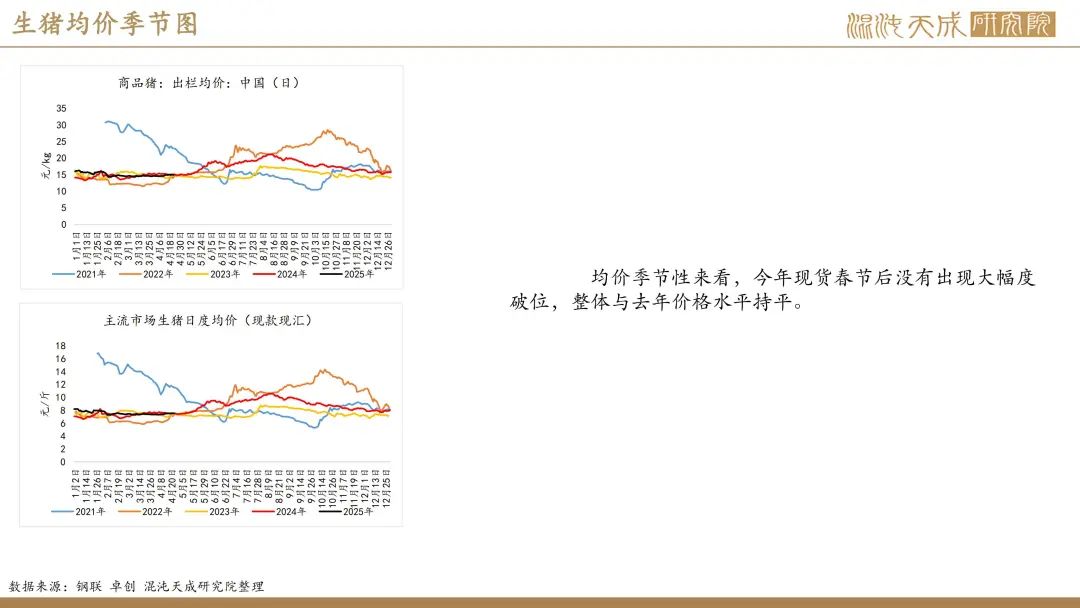

总的来说,我们认为目前供应端累库仍然有所反复,目前暂时没有发生集中供给的情况,需耐心等待均重明确的拐点以监控养殖端供应释放周期的到来。

需求端(中性):五一节前备货表现一般 二育再次集中进场

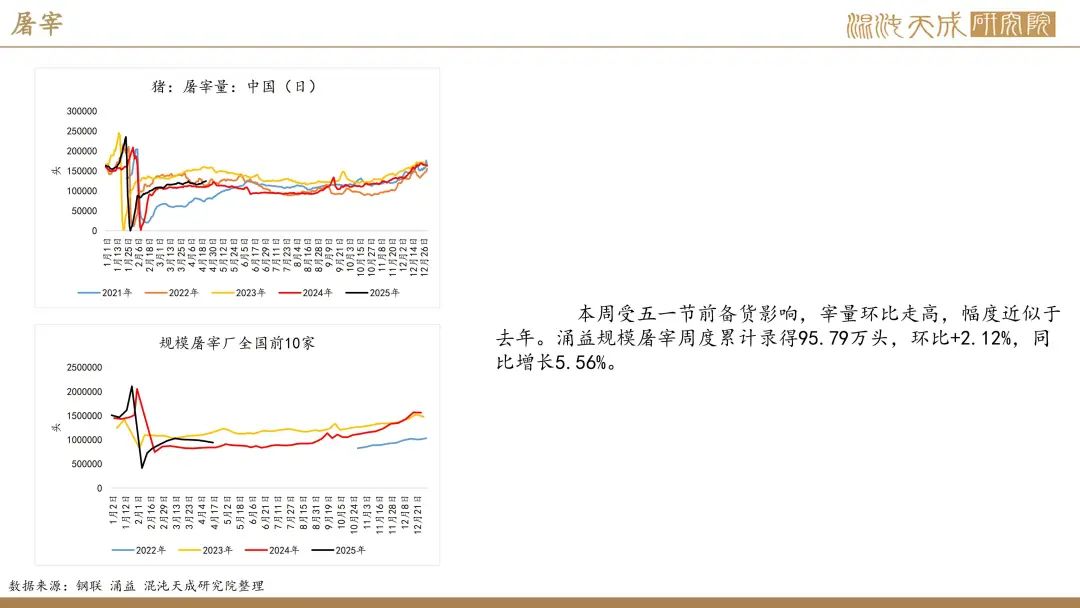

宰量方面,本周受五一节前备货影响,宰量环比走高,幅度近似于去年。涌益规模屠宰周度累计录得95.79万头,环比+2.12%,同比增长5.56%。

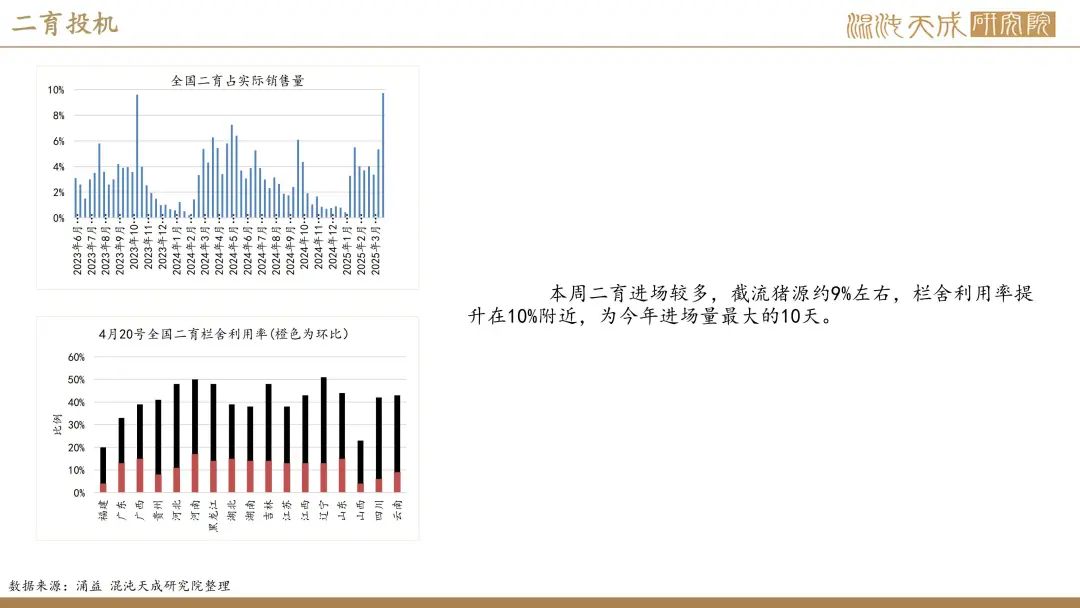

二育方面,本周二育销量占比9.73%,栏舍利用率提升在12%左右,其中仍然是北方地区进场较为集中。从2月到4月至今,二育平均销量高达4.18%,远超去年同期水平,今年二育进场积极性和灵活度大大提升。

总结(震荡偏弱):供给释放预期共识度高 二育集中进场后投机需求将削弱

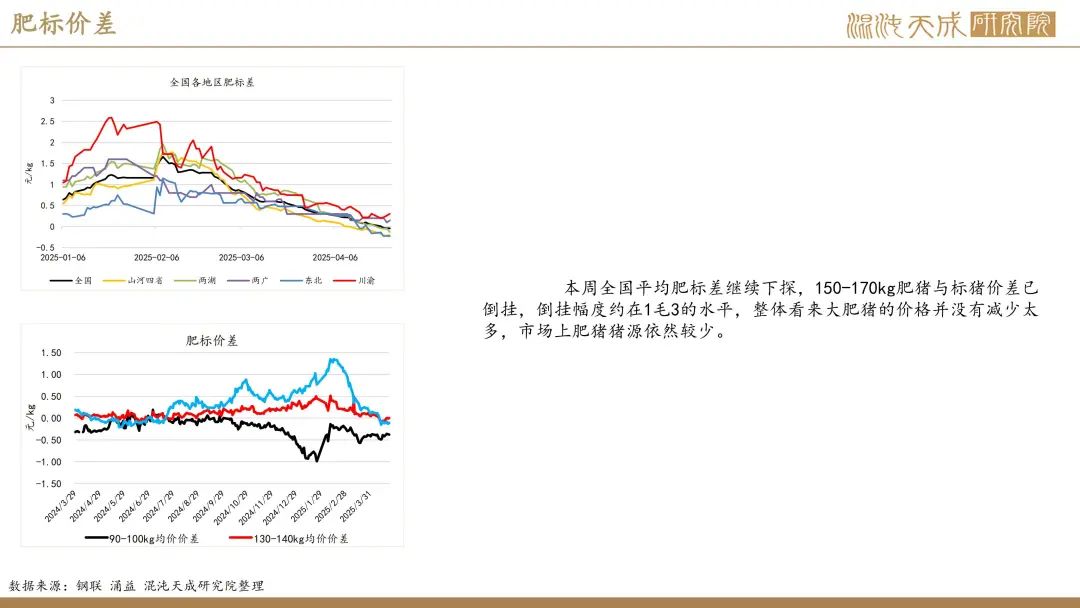

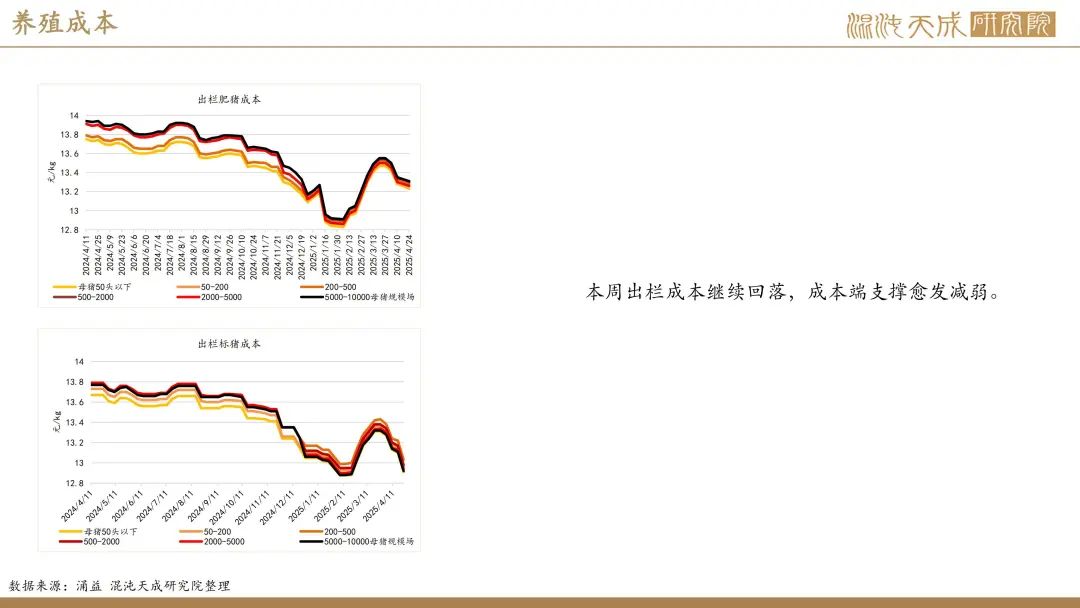

总的来说,目前生猪市场处于供需双增的状态,供给增量来自出栏同比的增长,需求增量主要来自二育及季节性入库等投机行为。我们认为基于以下四点,后续猪价回调的预期还是比较强:1.供应端累库告一段后,后续将在合适的节点转为去库,有可能发生供应踩踏。2.随着豆粕价格回调,出栏成本将持续回落。3.肥标差倒挂,后续可能会加大倒挂深度,目前肥猪需求处于淡季。4.二育的积极进场亦代表后续的积极出栏,本质是延后供给。

策略及技术建议:

单边:07、09空单阶段性止盈 等待均重拐点及现货变化指引

风险:出栏成本反弹、均重拐点未至、养殖端情绪变化、瘟疫发酵、环保政策变动

本周新闻:

1.机构数据:出栏体重被动增加(涌益咨询)

体重变化方面,集团端口体重变化来自于周内二育补栏积极性减弱,但需求端承接力度薄弱,供给压力增强从而拖累集团体重被动增加;散户端口体重变化来看,二育进场支撑价格拉升过后,周内部分前期未及时出清大猪及滚动增重等价产能获利出栏预期增强。所以本周生猪交易均重环比增加。

出栏权重方面,本周猪价维持中高位震荡,散户整体出栏积极性偏强,虽然集团在应对价格由强转弱阶段有缩量对抗表现,但尚未表现有持续性缩量,所以本周生猪出栏权重变化不大。

2.机构分析:二育增幅显著 后续以陆续出栏为主(涌益咨询)

涌益监测数据显示,2024年4月11日-20日二次育肥销量占比为9.73%,较4月上旬十天提高4.38%,增加幅度比较明显;且4月中旬十天部分省份二次育肥栏舍利用率提升也较为可观,尤其体现为东北、山东、河北、河南等北方市场,栏舍利用率提升11%-17%,二次育肥存栏量已过半,且已超去年同期。这一波相对集中性补栏,主要还是因为价格震荡难降且天气转暖;进场情绪高涨,企业成交价上涨,支撑市场价格上调,到家成本提高,观望情绪再次增加;目前来看,二次育肥仍在持续进场中,但较中旬阶段积极性减弱。经调研前期入手的二次育肥陆续出栏,状态相对平稳,部分有观望五一行情择机出栏。

3.官方新闻:部分省份一季度生猪生产情况发布!四川发布猪价过度下跌二级预警(行情宝)

截至4月17日,全省平均猪粮比价为5.86:1,已连续3周处于5:1-6:1,进入《四川省生猪猪肉市场价格调控预案》(以下简称《预案》)设定的价格过度下跌情形二级预警区间。

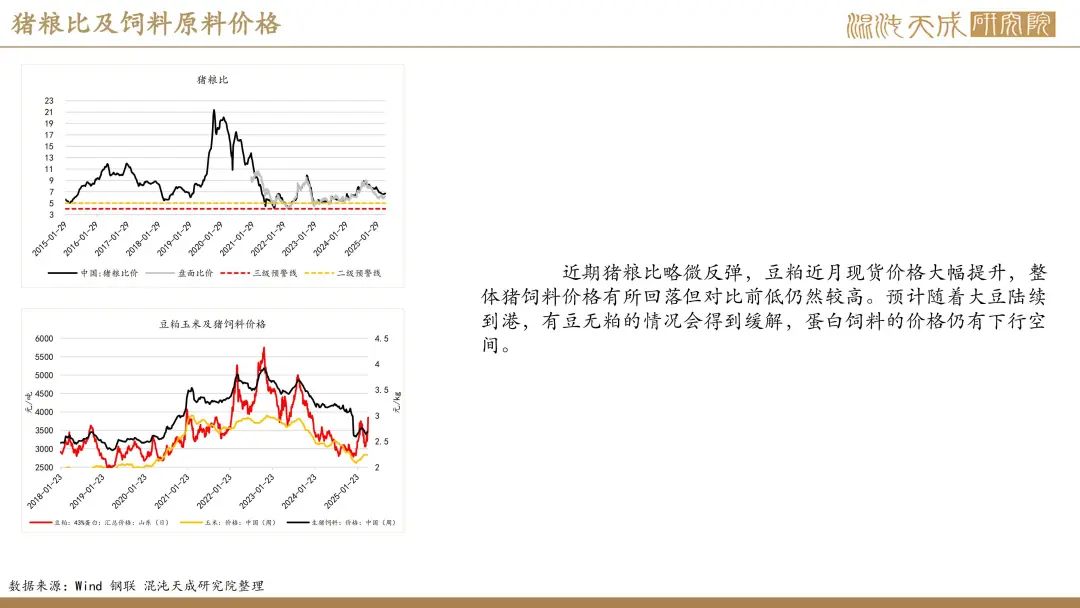

4.原料新闻:预计 5 月份豆粕价格将由强转弱(豆粕论坛)

4 月 23 日,大商所豆粕 2509 合约收盘报价3048 元/吨,较前一日下跌 0.2%,较上周同期上涨 1.2%。沿海地区普通豆粕报价 3600~4200 元/吨,当日上涨 50~200 元/吨,周环比上涨 400~700 元/吨。

据了解,4 月上旬国内企业进口的巴西大豆已经到港,按照当前 20 天左右通关时间计算,预计 5 月上旬进口大豆将陆续入厂压榨,届时国内豆粕供给将由紧转松,豆粕价格走势将由强转弱。

农产品组:

吴经纬

F03142959

17502007592