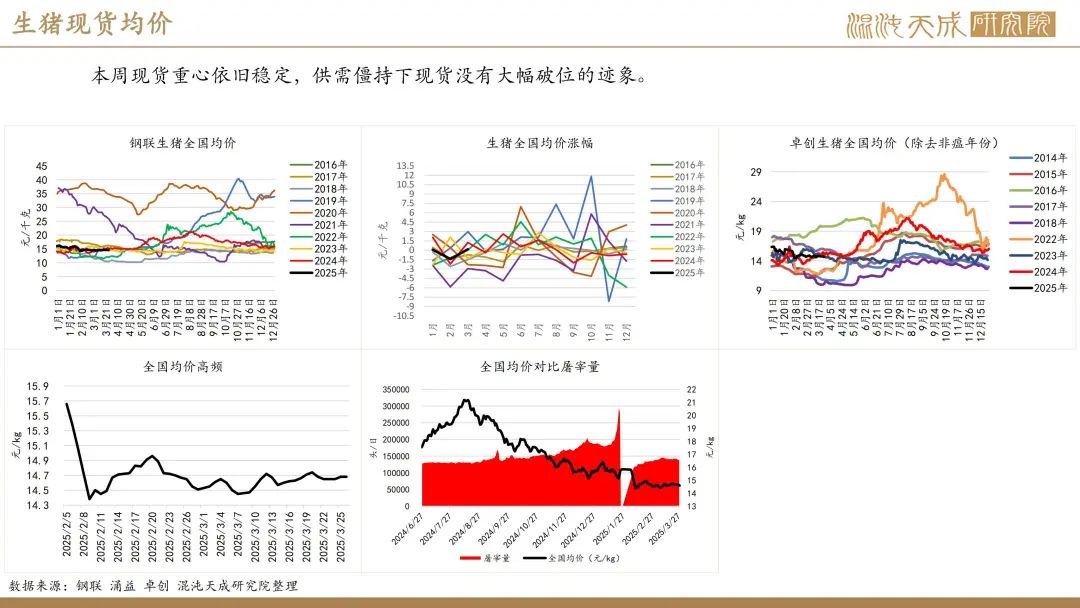

【生猪周报】集团出栏均重上移,肥标差存在倒挂预期

2025年3月29日 农产品-生猪

集团出栏均重上移,肥标差存在倒挂预期

观点概述:

供给端(偏空):集团出栏均重上移 量重齐增供压偏大

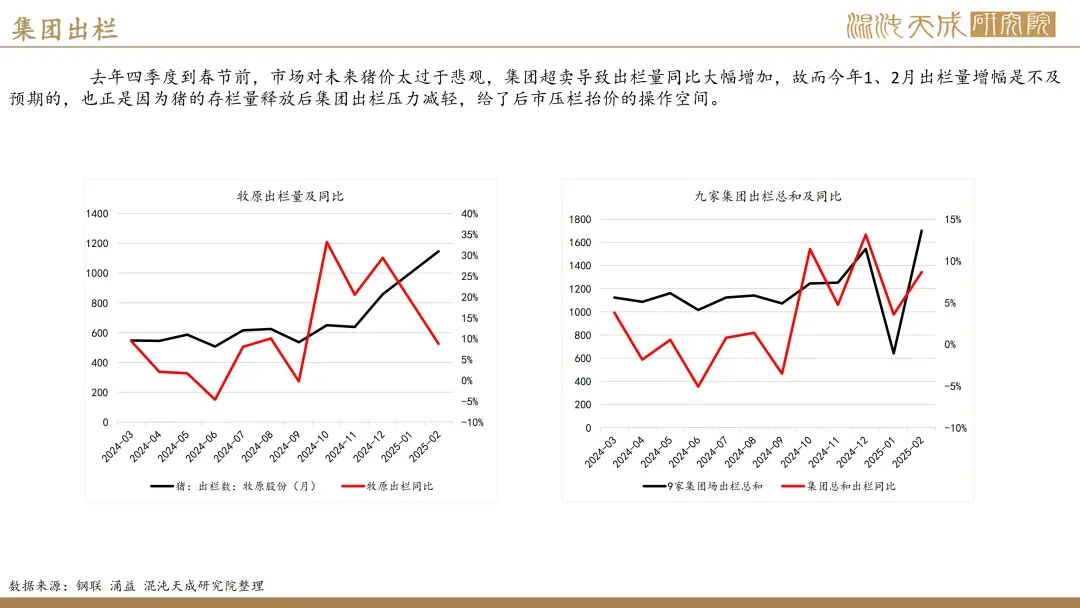

体重上,本周涌益样本内全国出栏均重录得128.64kg,环比提升显著,150kg大猪出栏占比亦有提升。其中集团出栏占比也有所提升,散户占比继续下降,去年散户退市逻辑在今年春节后慢慢体现。我们预计后续出栏均重仍有提升空间,结合集团三月计划出栏量来看月末供压仍大。

出栏量上,本周样本养殖场出栏量环比增幅明显。据钢联重点养殖企业日度出栏数据显示,本周(3月24日-3月28日)出栏合计135万头,环比上周增加6.3%。

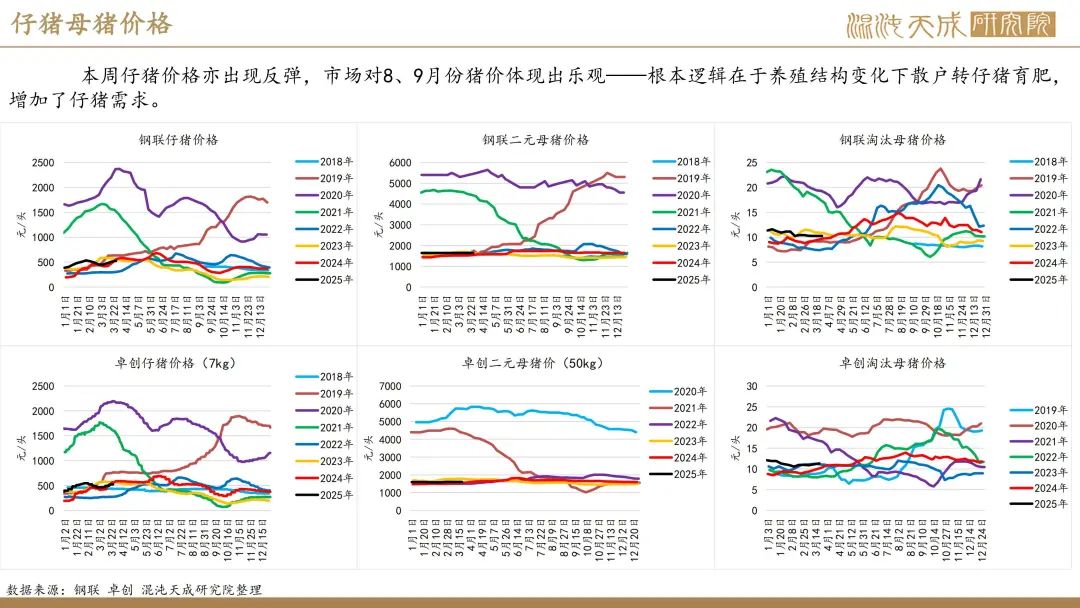

需求端(偏空):肥标差存在走弱预期 二育积极性或受打压

屠宰上,本周样本内规模屠宰厂全国前10家合计宰量998694头,环比-0.49%,同比增加20.4%。这部分宰量增幅对照出栏量有增以及毛白差没有走扩的逻辑来看,可以理解为主要来源于供给增量带来的屠宰增量,终端需求仍然薄弱。

二育方面,本周二育仍零星进场但积极性有所减弱。据涌益数据显示,本周二育截流猪源约4%,全国二育栏舍利用率平均提升约3%,多数二育在这个位置仍观望为主。周五部分地区反馈出栏毛猪体重偏高的问题,表示要对出栏体重超过135公斤的毛猪价格下调0.2元/公斤,或对后市肥猪价格造成冲击,150kg以上的肥猪价格与标猪价差可能有向平水甚至贴水修复的预期。

总结(震荡偏弱):供应量重齐增 需求淡季乏力 猪价震荡偏弱为主

我们认为前期集团及二育压栏的大猪将逐步释放回市场,供压延后的逻辑将阶段性兑现在当期供给上,对后市造成较大的压力。后续需要重点关注集团出栏节奏,二育进场积极性等,以肥标差走势判断养殖端整体大猪供应量,观察现货能否按05盘面预期一样下跌至14元/kg以下。

策略及技术建议:

单边:05空单止盈 等待现货指引

套利:7-9正套可关注

风险:出栏成本继续抬升、投机需求激增、养殖端情绪变化、瘟疫发酵、环保政策变动

本周新闻:

1.机构数据:外购仔猪育肥利润下调 二次育肥进场积极性减弱(涌益咨询)

自繁自养:本周自繁自养模式母猪50头以下规模出栏肥猪利润为153.08元/头,较上周增加1.57元/头;5000-10000头规模出栏利润为142.79元/头,较上周增加1.55元/头。

外购仔猪育肥:本周外购仔猪育肥出栏利润为63.03元/头,较上周降低34.55元/头。

本周两种养殖模式下,自繁自养出栏肥猪利润继续小幅增加,外购仔猪育肥利润下调。主要原因为:本周内生猪出栏均价为14.66元/头,较上周上调0.01元/头,因此,本周自繁自养利润微增;另外10月末仔猪价格继续走高,导致仔猪养殖成本上升,从而导致本周外购仔猪育肥利润降低。

二次育肥成本:本周采购110公斤育肥至140公斤成本为14.35元/公斤,较上周下调0.47元/公斤;125公斤育肥至150公斤成本为14.56元/公斤,较上周下调0.58元/公斤。成本下调主要为本周二次育肥进场积极性减弱,谨慎度提高,高价成交难度大,成交价下移,饲料价格相对稳定。

2.机构分析:二育情绪不算积极,尤其是本周前半段养户仍处观望状态(涌益咨询)

本周饲料厂玉米到厂均价2366元/吨,较上周持平。本周玉米价格以稳为主,部分地区价格涨跌互现。山东地区深加工企业到厂车辆增多,加之东北粮源补充,玉米上量居多,玉米价格下跌。东北地区中储粮收购持续推进,玉米整体供应偏紧,贸易商收购难度增加,看涨心态偏强,带动玉米价格小幅上涨。南方销区饲料企业放缓采购,执行前期订单合同,观望心态浓厚。

本周豆粕全国均价3227元/吨,较上周下跌197元/吨,环比跌幅5.75%。巴西大豆丰产预期强劲,且收割进度较快,美盘大豆因此持续偏弱运行,进口大豆成本下滑,豆粕价格下跌明显。需求方面,终端贸易商及饲料养殖企业多维持观望心态,维持刚性需求。后期需多关注巴西大豆到港情况。

本周育肥全价料出厂均价3241元/吨,均价较上周下降43元/吨。随着豆粕价格不断下跌,饲料企业陆续下调饲料售价。

3.猪企新闻:乐东30万头生猪基地首批仔猪成功出栏(行情宝)

海南康牧乐东30万头生猪生态养殖基地首批优质仔猪顺利完成了销售,约2500头“金猪宝宝”将搭乘着空调专车销往海口。 海南康牧乐东30万头生猪生态养殖基地总投资9亿元,占地850亩,猪舍由十多栋3层至6层的楼房构成。基地全部建成后,计划存栏母猪1.5万头,年出栏生猪36多万头。