【生猪周报】年末翘尾行情再现,新年满怀希冀

2025年1月4日 农产品-生猪

年末翘尾行情再现,新年满怀希冀

观点概述:

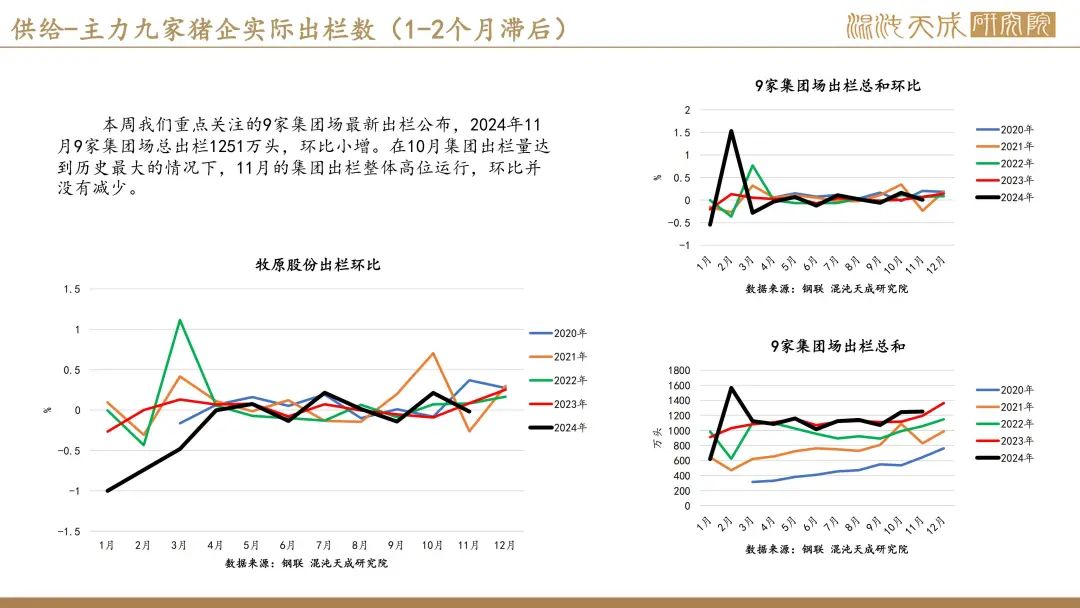

供给端(偏空):实际出栏与计划出栏均维持增量

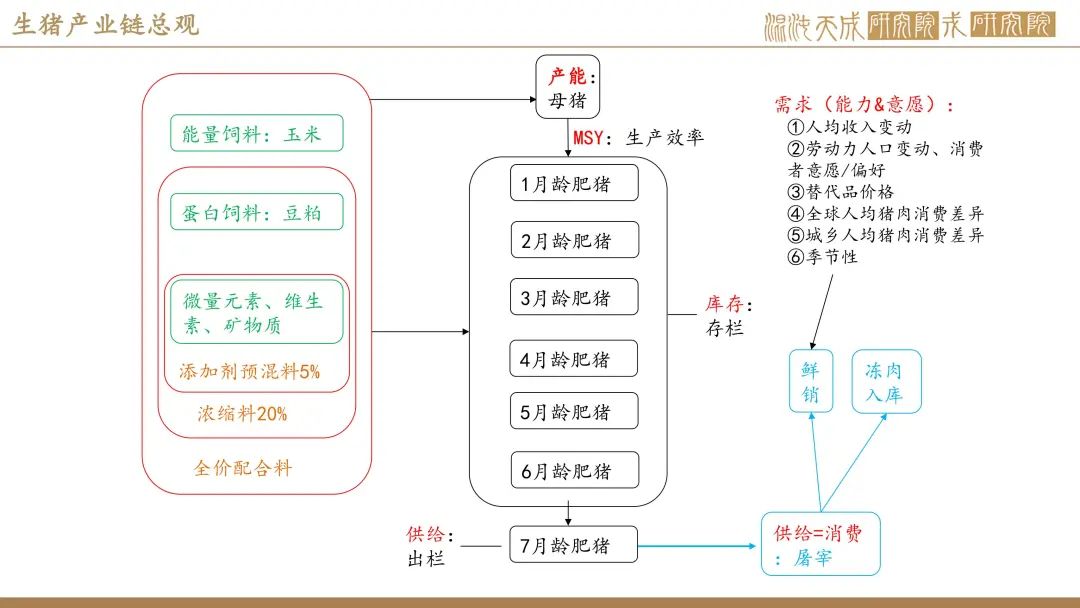

最新的钢联样本场仔猪出生和外销数据公布:24年11月仔猪外销45.78万头,环比-0.56% ;24年11月仔猪出生数527.02万头,环比-0.41%;11月仔猪存活率为92.73% ,环比-0.43%。24年11月的钢联样本仔猪出生数连续两个月微减,单看这个结果是与3个月前钢联样本内能繁母猪存量回升的数据是相悖的。不过因为减幅不大,这样的结果体现的统计偏离值是在可接受范围内的,需继续以下两个点做验证:1.后续的样本内仔猪出生数能否回到增量区间。2.2025年4月中——2025年5月初的生猪出栏是否有缩量。

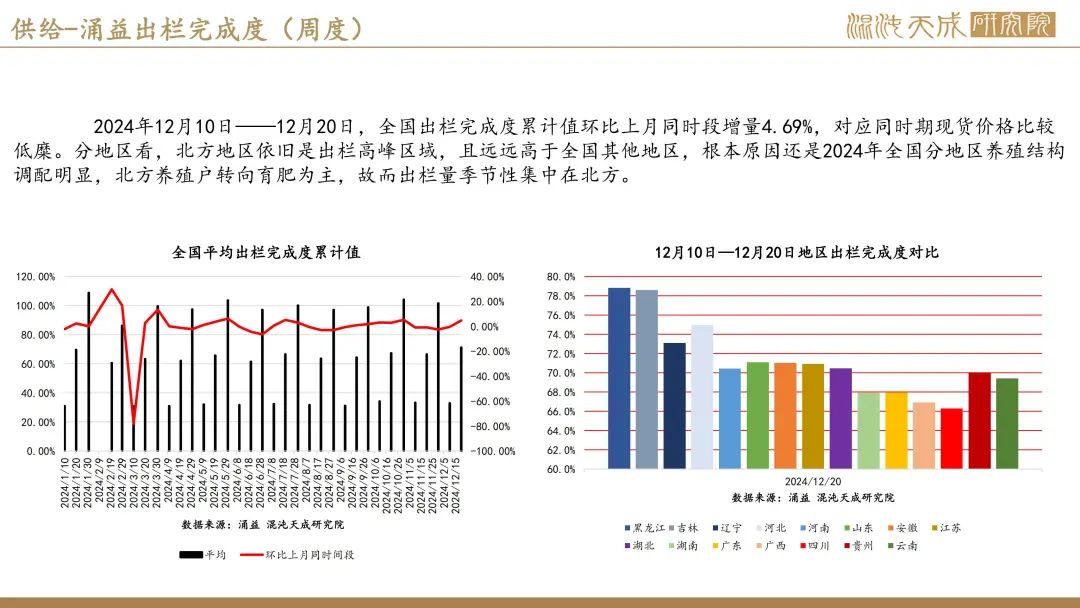

出栏完成度方面,2024年12月10日——12月20日,全国出栏完成度累计值环比上月同时段增量4.69%,对应同时期现货价格比较低糜。分地区看,北方地区依旧是出栏高峰区域,且远远高于全国其他地区,根本原因还是2024年全国分地区养殖结构调配明显,北方养殖户转向育肥为主,故而出栏量季节性集中在北方。

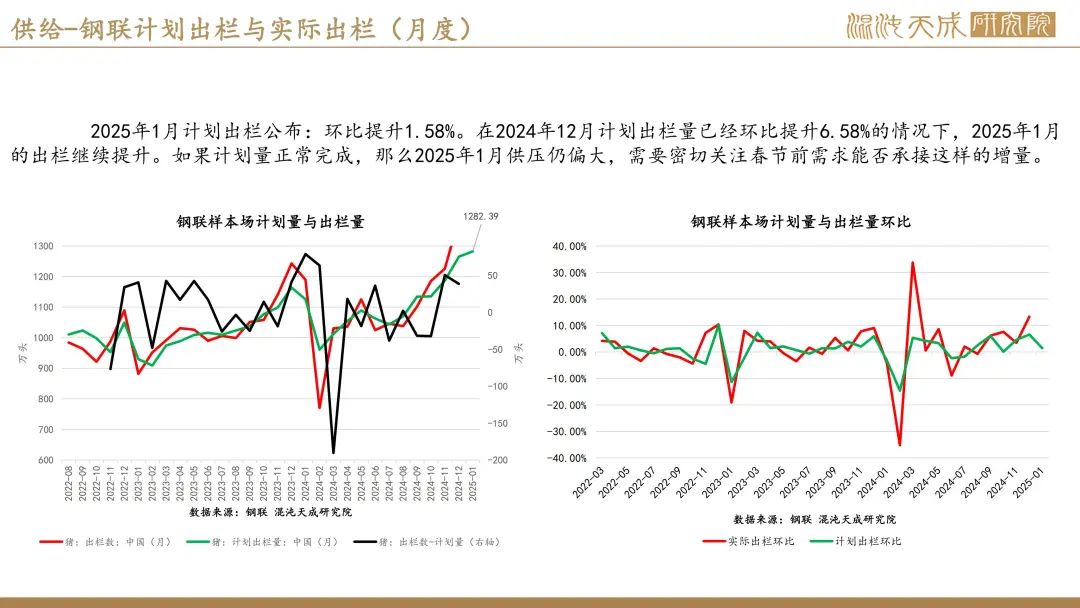

钢联样本2025年1月计划出栏公布:环比提升1.58%。在2024年12月计划出栏量已经环比提升6.58%的情况下,2025年1月的出栏继续提升。如果计划量正常完成,那么2025年1月供压仍偏大,需要密切关注春节前需求能否承接这样的增量。

需求端(中性):元旦前消费起色明显 春节备货前需求偏稳为主

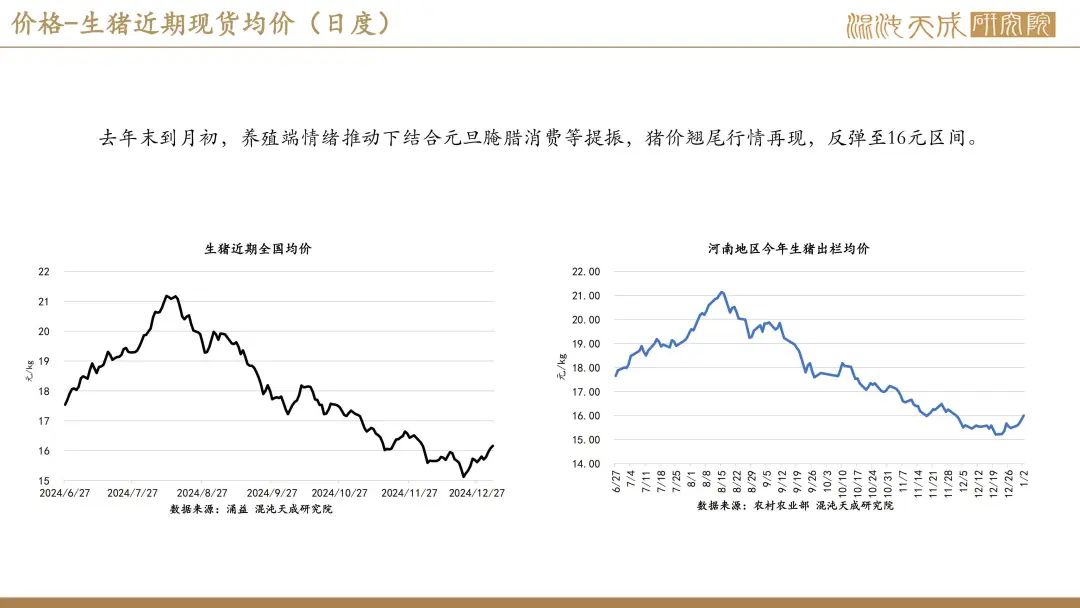

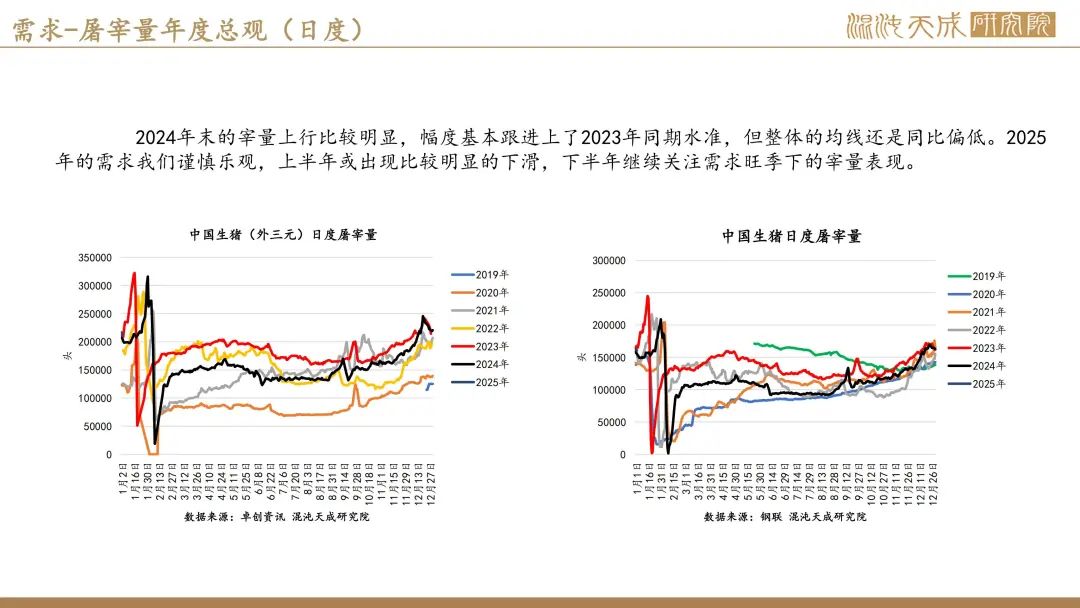

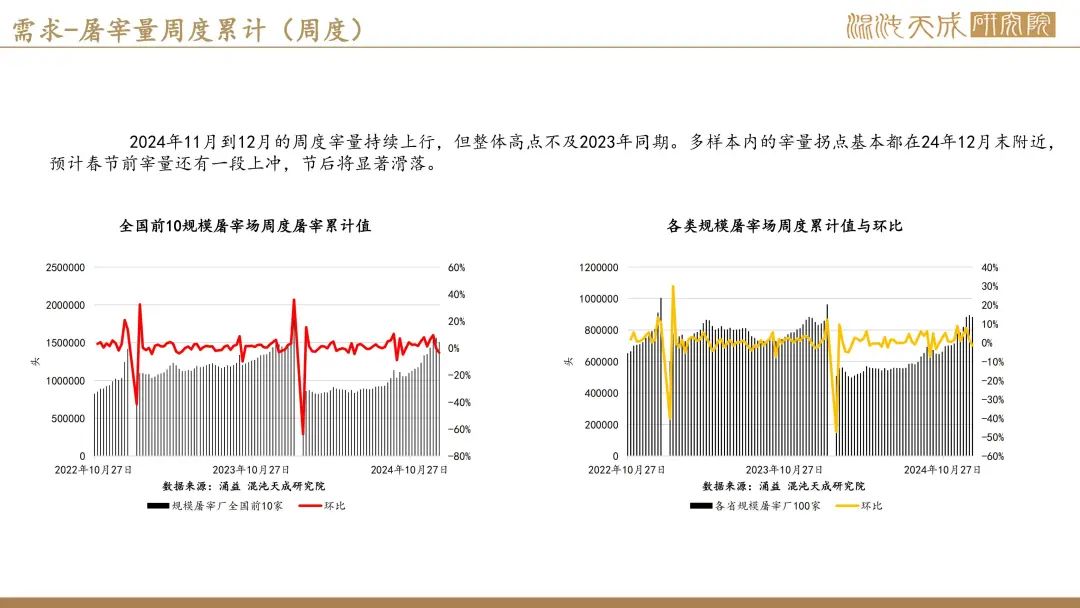

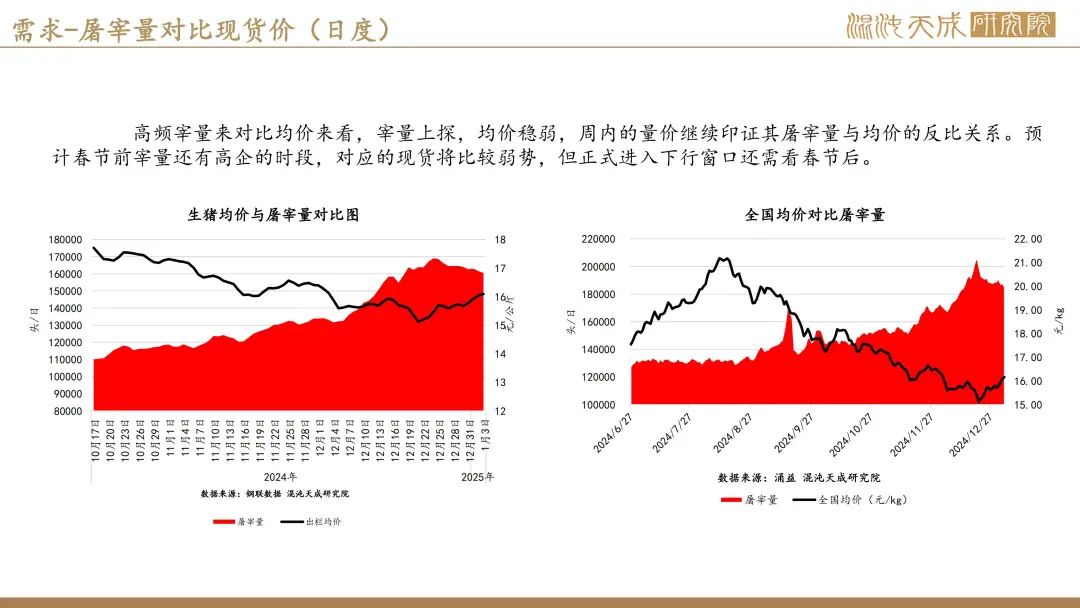

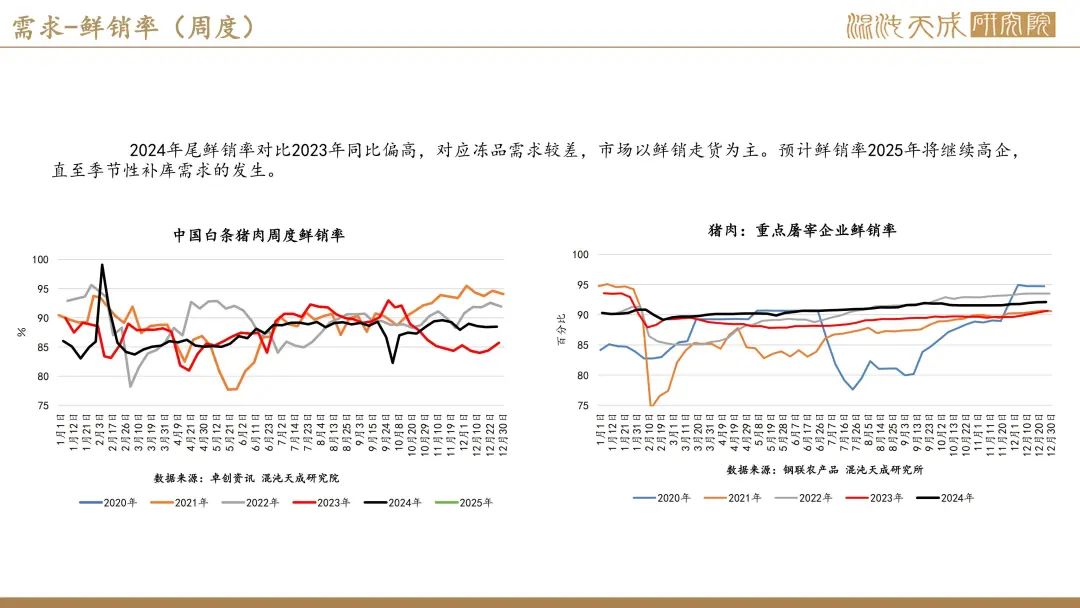

宰量方面, 2024年11月到12月的周度宰量持续上行,但整体高点不及2023年同期。多样本内的宰量拐点基本都在24年12月末附近,预计春节前宰量还有一段上冲,节后将显著滑落。高频宰量来对比均价来看,宰量上探,均价稳弱,周内的量价继续印证其屠宰量与均价的反比关系。预计春节前宰量还有高企的时段,对应的现货将比较弱势,但正式进入下行窗口还需看春节后。

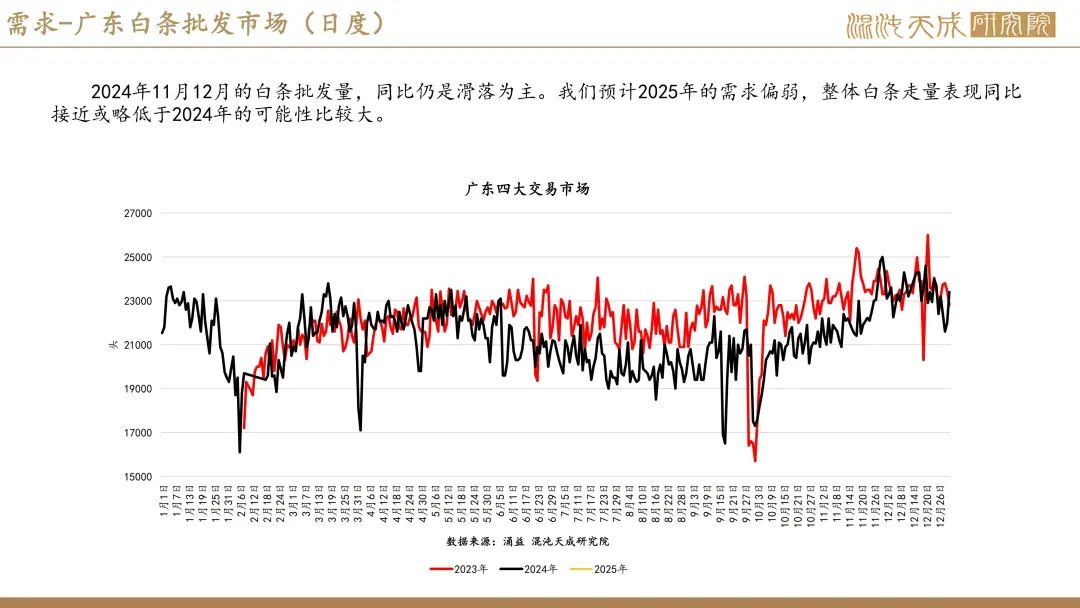

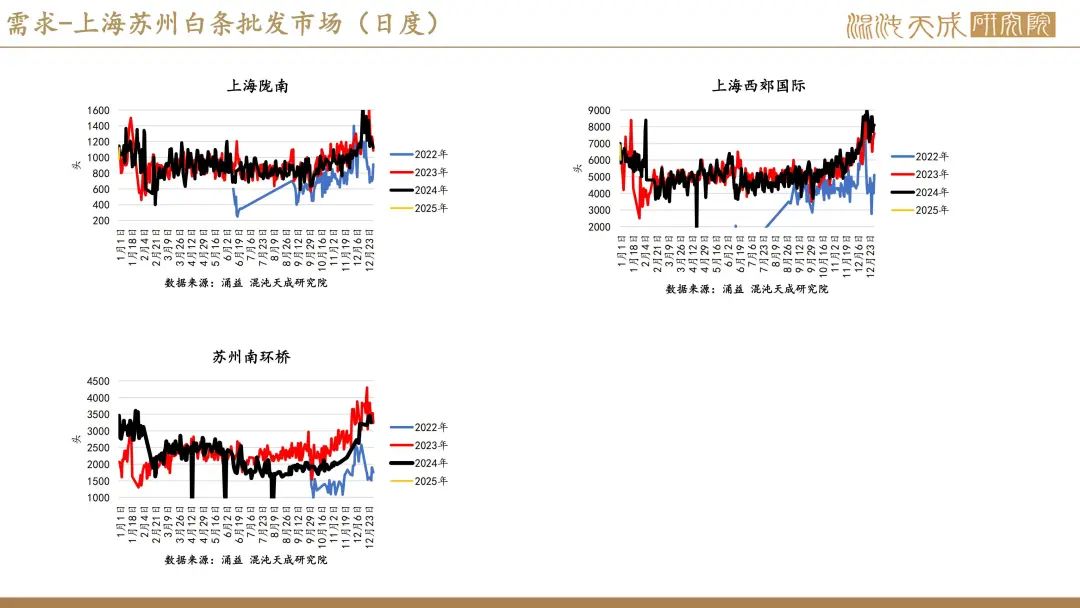

白条方面, 2024年11月12月的白条批发量,同比仍是滑落为主。我们预计2025年的需求偏弱,整体白条走量表现同比接近或略低于2024年的可能性比较大。

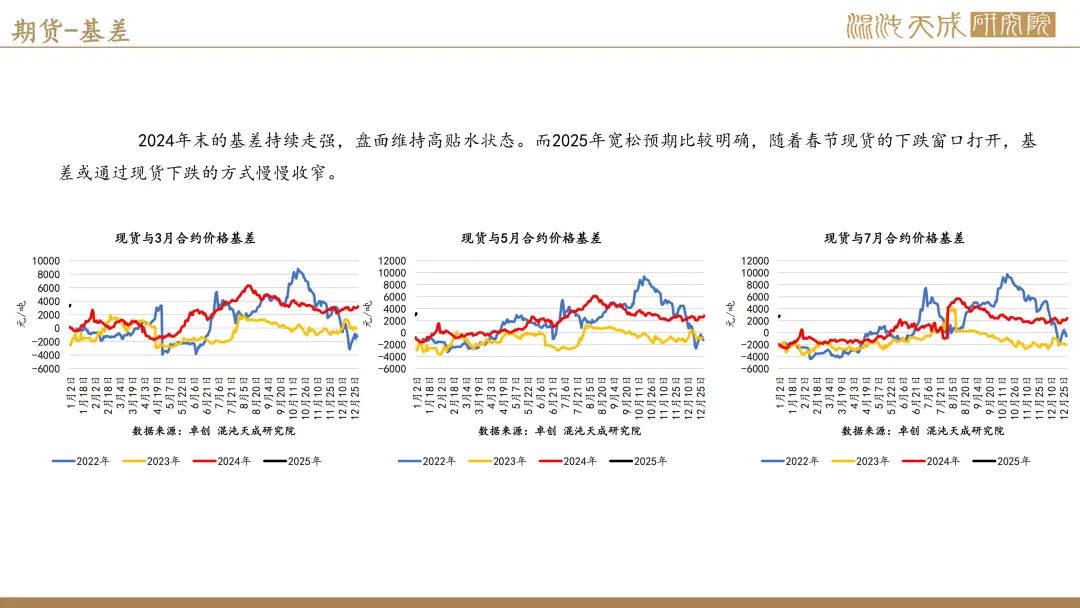

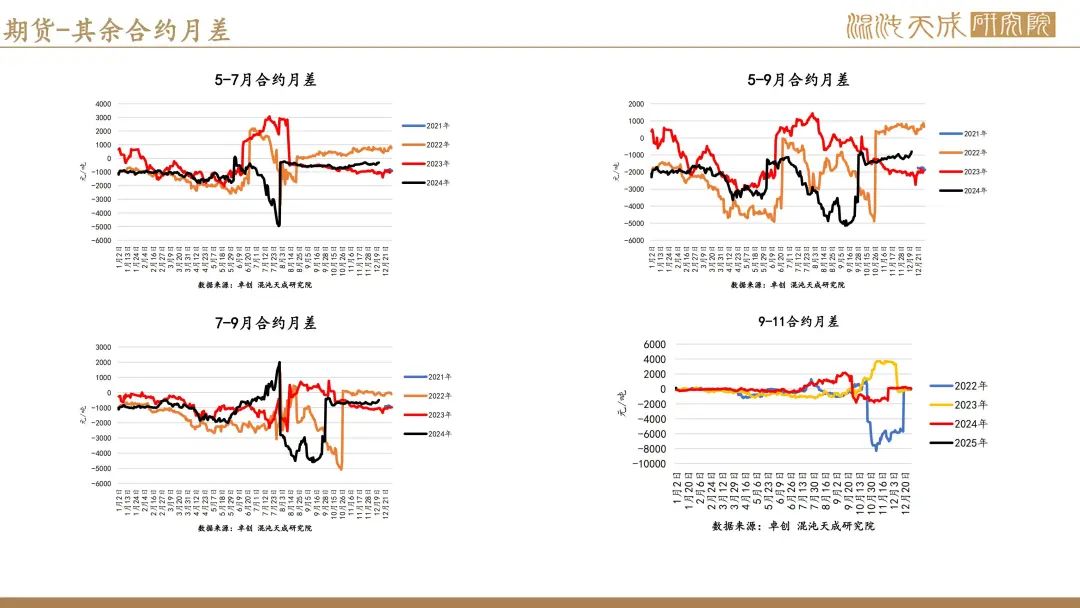

盘面上(底部反弹):现货带动盘面反转 近强远弱格局出现

24年年尾两周内,盘面全面反转,03触底反弹幅度较大,远月反而转跌。根本原因是现货在情绪炒作下反弹,带动近月盘面触底反弹,基本面本质上没有根本性逆转,这或给我们提供了逢短空的机会。

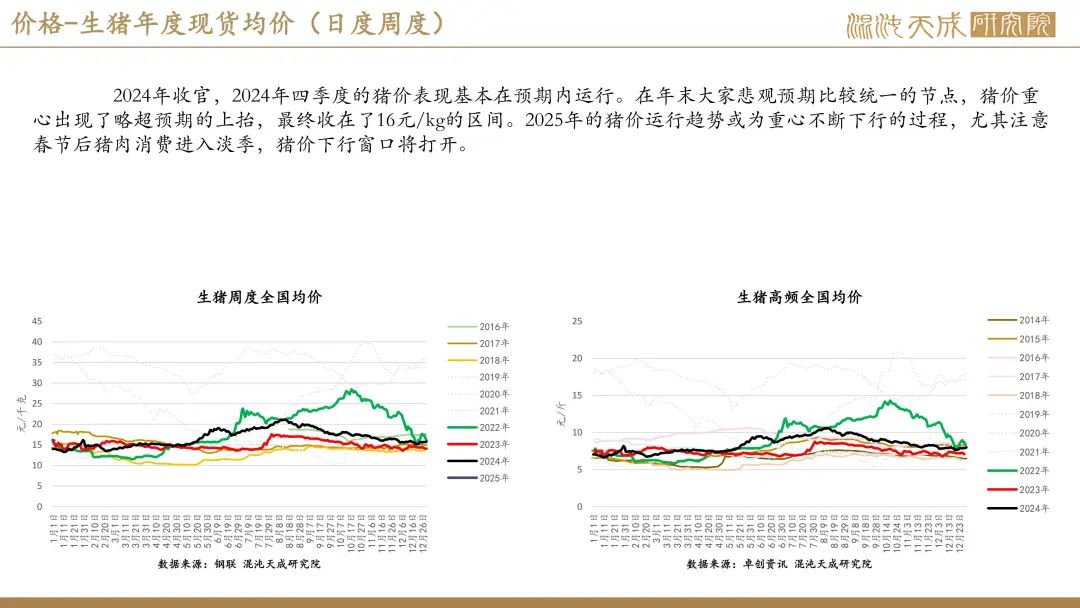

总结(震荡偏空):供需双增 春节前需求增量预期上不及供给增量

目前生猪基本面仍是供需双增下供给增量更大的格局,元旦的需求增量期已经过去,供销差短期的缩小趋势或告一段落。25年1月初到春节前属于需求局部偏稳且缺乏增量的区间,我们重点关注春节前备货需求,在确定性的供给增量下,依旧维持对盘面逢高空的思路。后续需高频跟踪后续肥标价差能否缩窄,以及现货16元/kg以上的位置能否在春节前稳住。

策略建议:

逢高空、03-05反套加仓

风险提示:

风险:瘟疫发酵 养殖端情绪变化 环保政策变动