【纯碱玻璃周报】玻璃冬储有启动迹象,盘面震荡偏强

2025年1月4日 纯碱玻璃

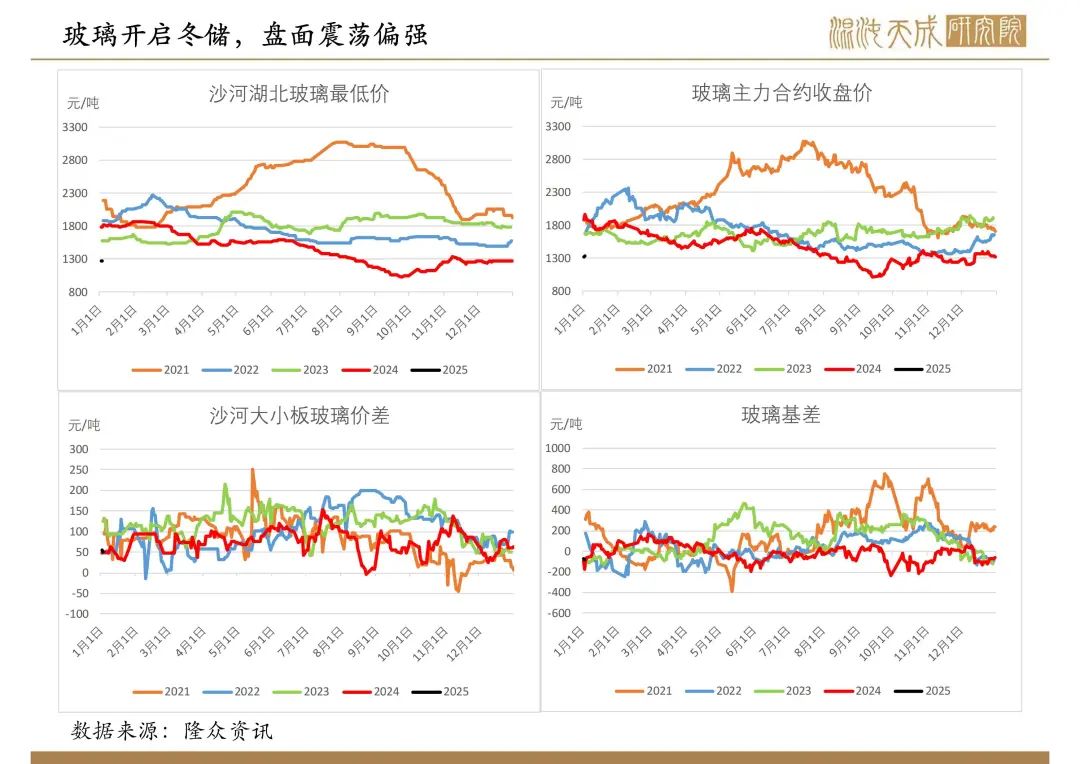

玻璃冬储有启动迹象,盘面震荡偏强

玻璃:

供给:

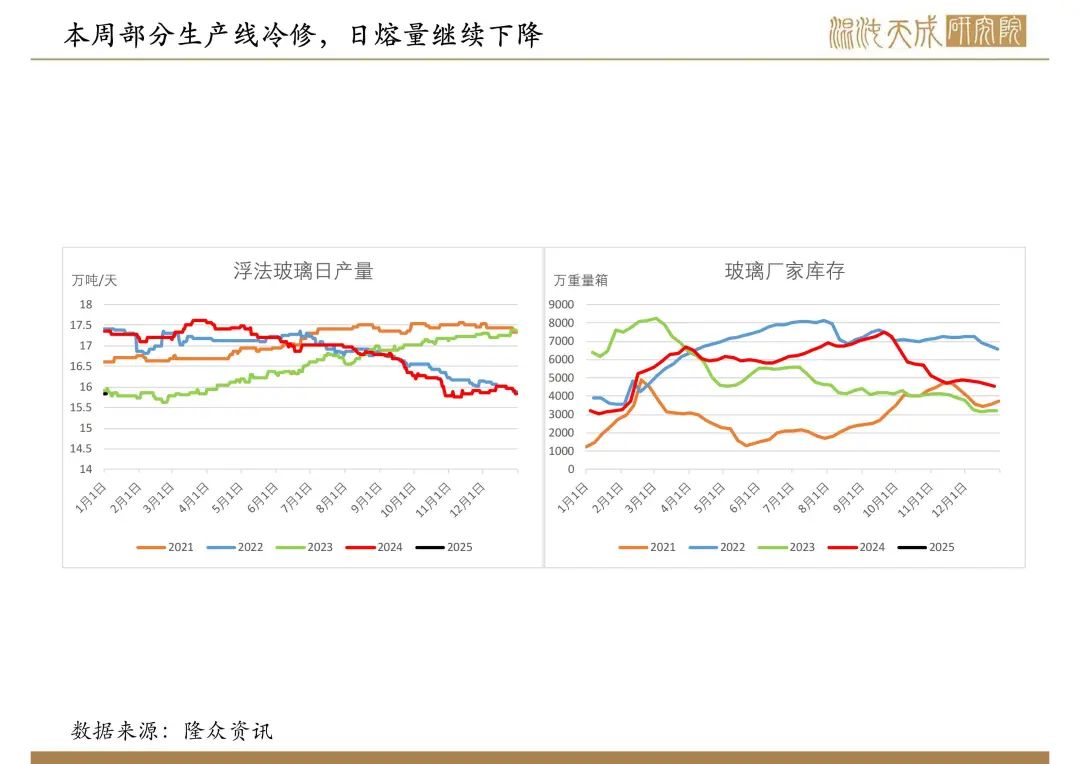

本周玻璃日熔量15.8万吨/天,环比减少1100吨/天,处于历史较低位。

需求:

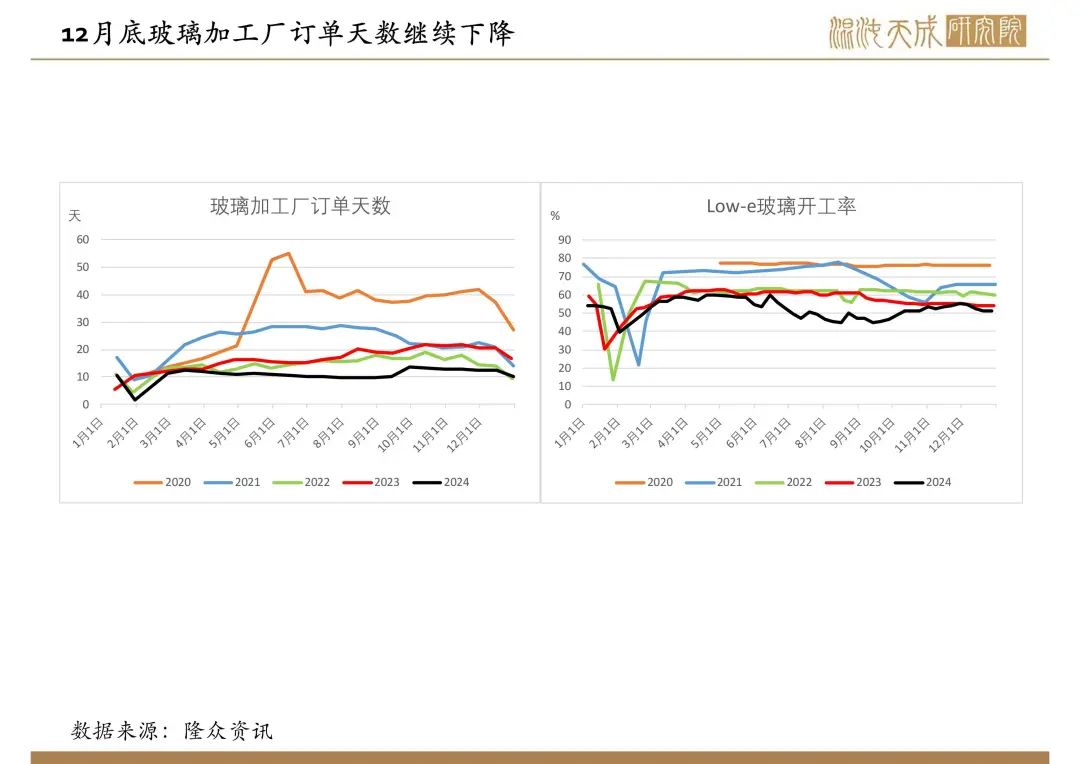

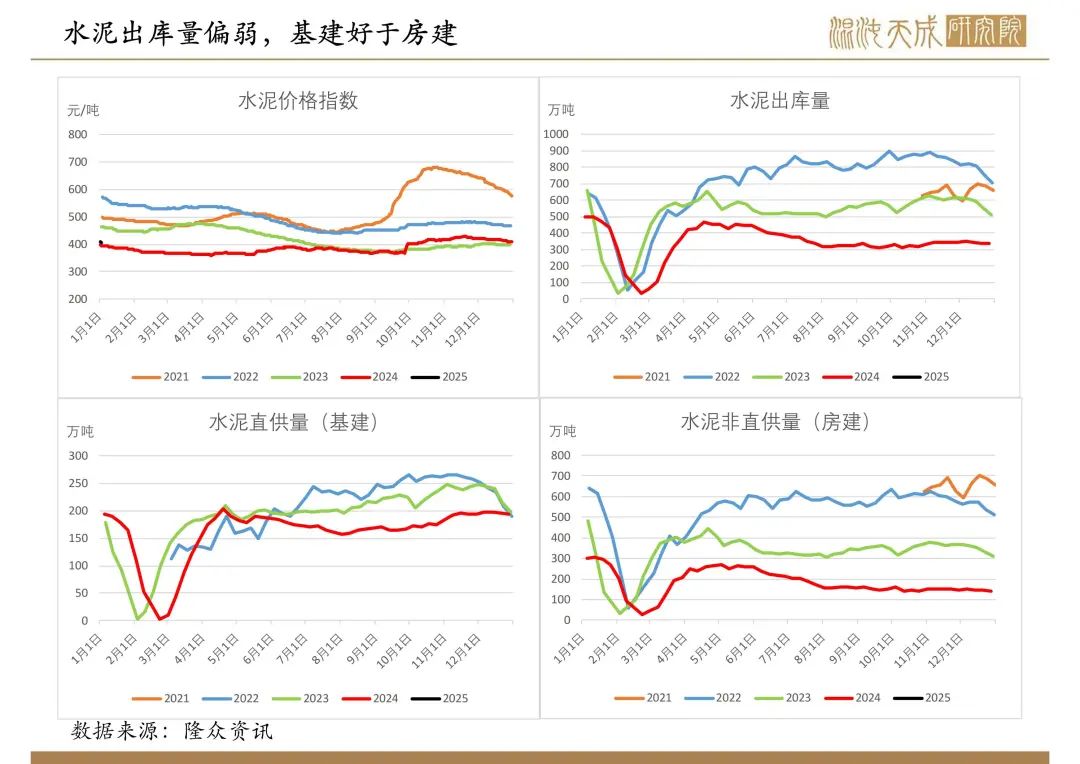

12月底隆众统计玻璃深加工企业订单天数10.3天,环比-17.6%,同比-38%。 12月末,全国各大区深加工所持订单环比均有下滑,各区域深加工陆续发布春节放假计划,目前来看华东、华北、西南、华南及华中区域多数意向1月10日-15日陆续放假,个别较晚维持到1月20日-22日,部分较早在1月5日前后生产放假,个别深加工甚至已经停机休假。当前订单多以节前尾单赶工为主,对于1月订单继续承接积极性也较为有限。

库存:

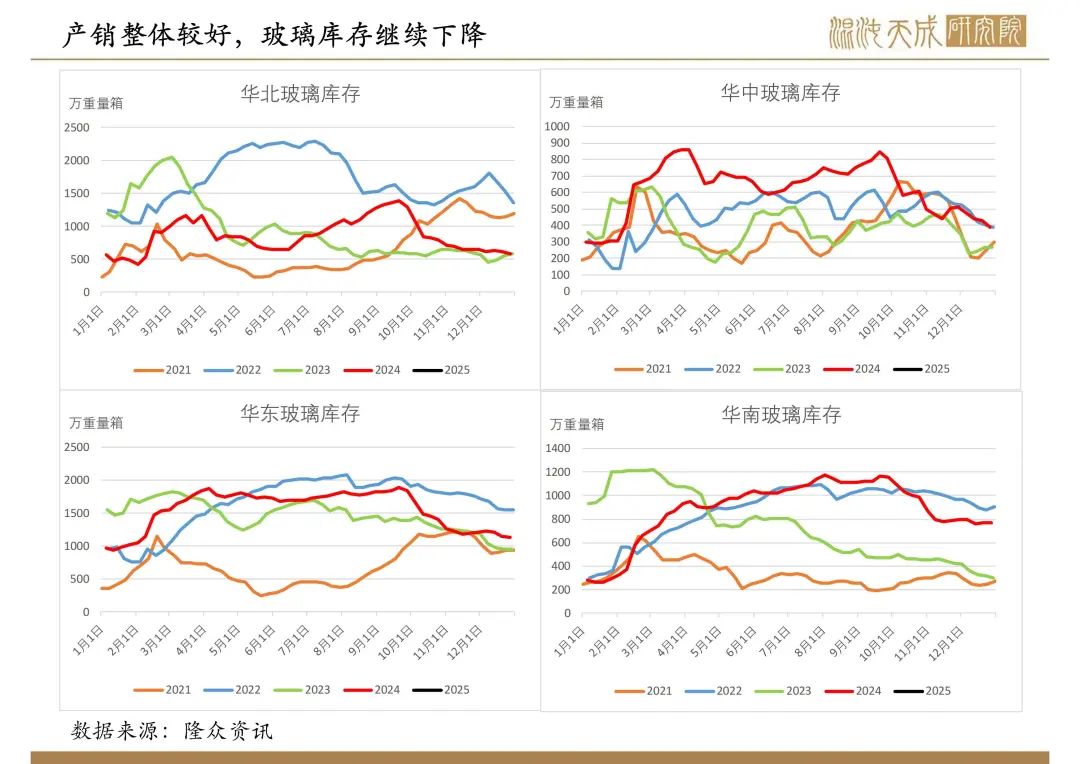

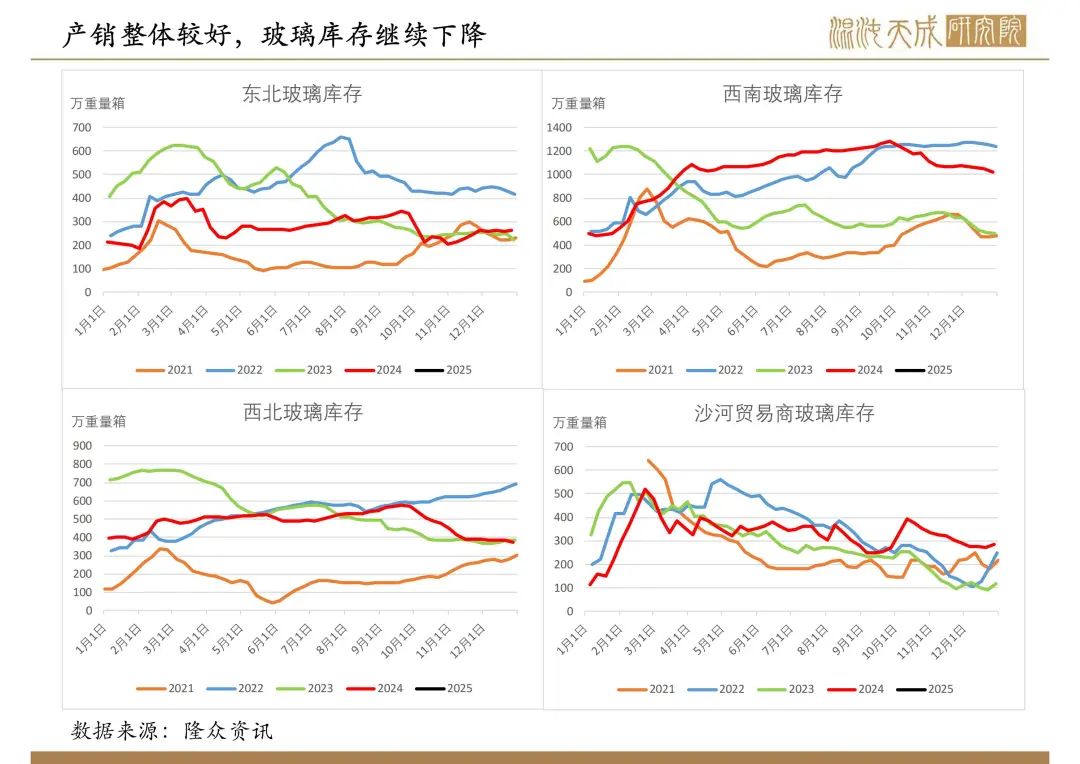

本周玻璃厂家库存4419万重量箱,环比-2.28%,同比37%,库存处于历史中位。

总结:

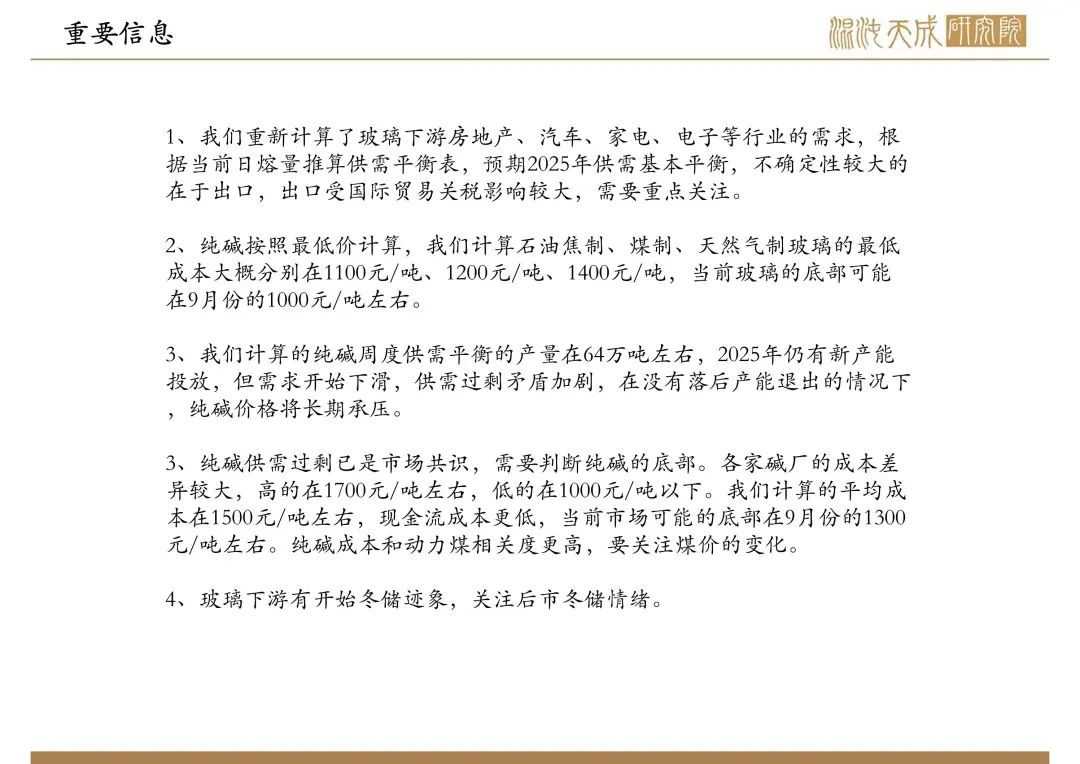

中长期矛盾:我们重新计算玻璃下游各个行业的需求,以当前的玻璃日熔量推算平衡表,预期2025年玻璃供需基本平衡,其中出口可能受国际关税影响较大,需要重点关注。

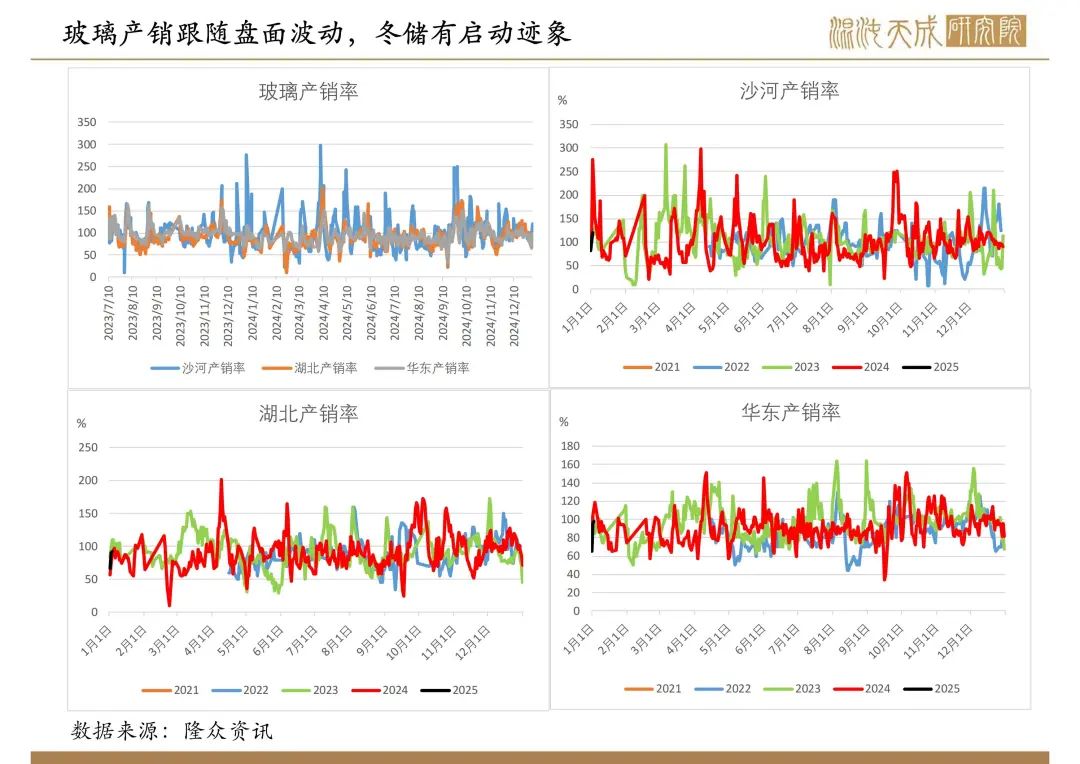

当前矛盾:年前各地工程处于收尾阶段,市场关注点基本在冬储,本周玻璃下游有开启冬储的迹象,产销有所好转。在供需基本平衡的情况下,囤货情绪对市场影响较大,建议跟随冬储情绪逢低买入,或多玻璃空纯碱。

观点:偏多。

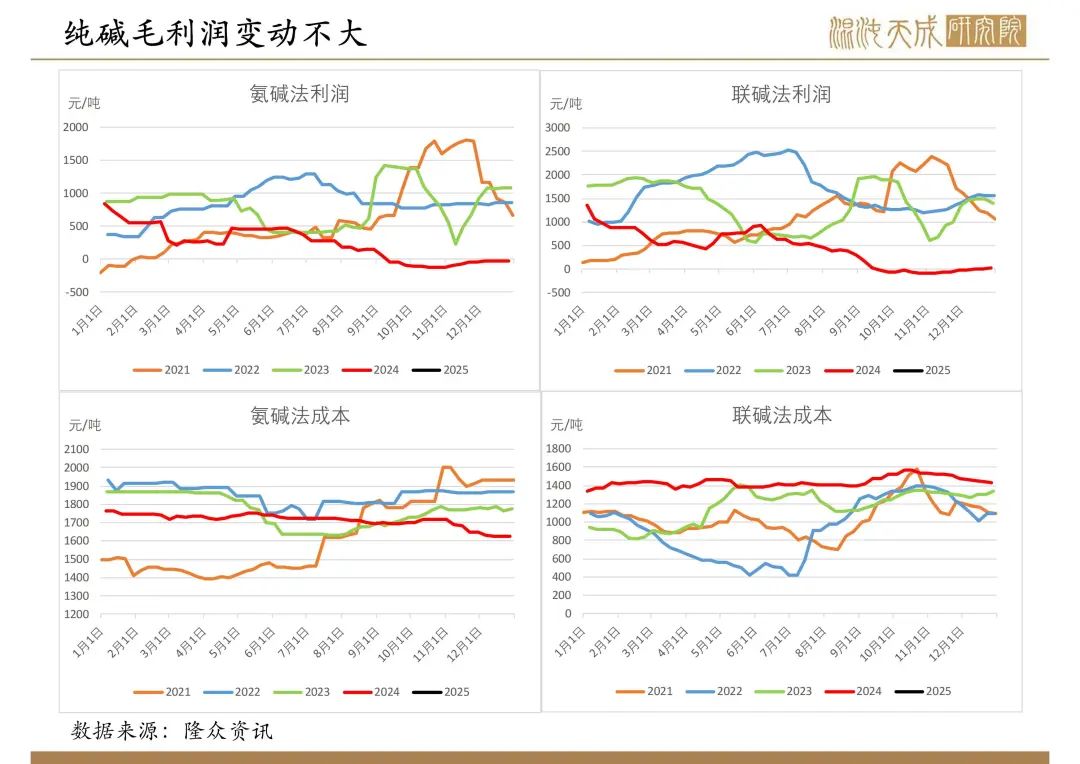

纯碱:

供给:

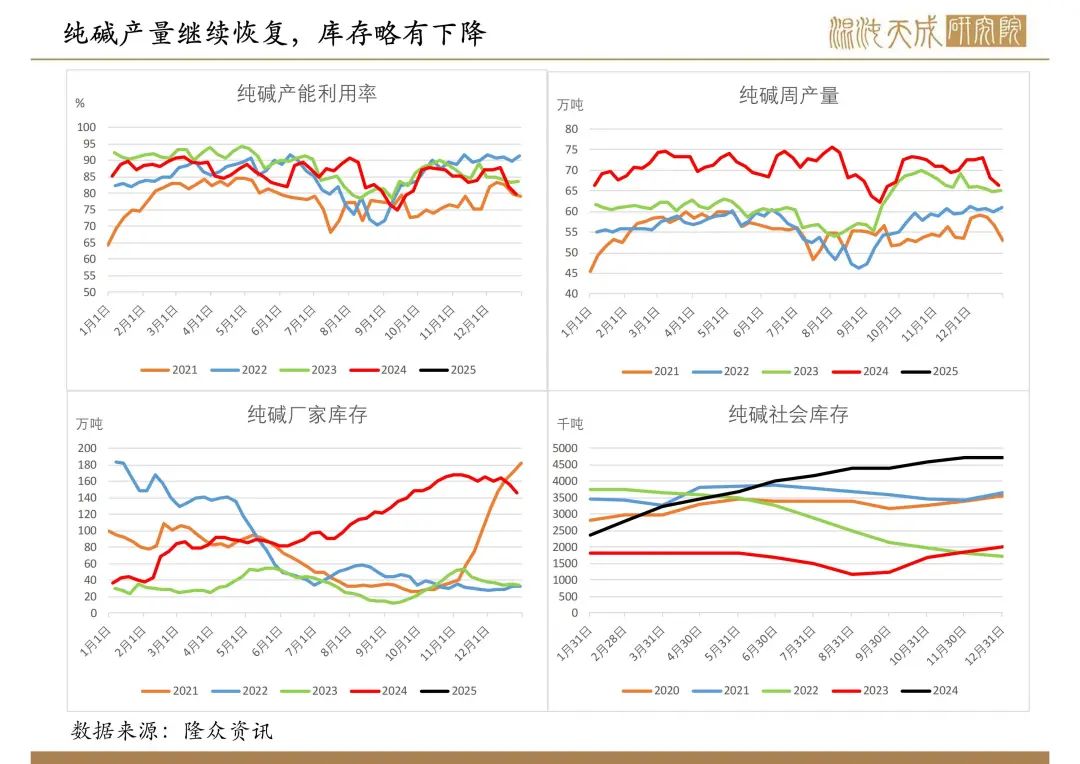

本周纯碱厂家检修复产,产量68.67万吨,环比增加3.3%,同比3.5%,处于历史较高位,当前处于生产旺季,部分厂家产量逐步恢复。

需求:

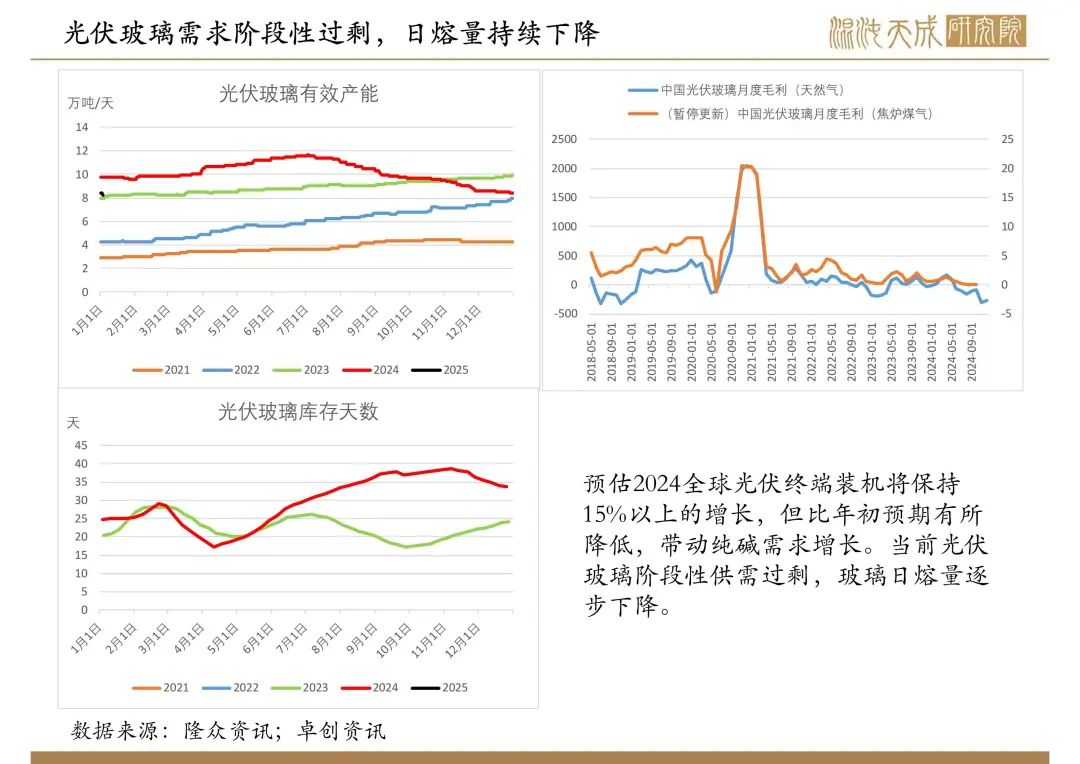

浮法玻璃弱势下跌至成本附近,产量持续下降。光伏玻璃投产过快,阶段性供需过剩,日熔量已从高点下降25%,纯碱整体需求预期下降。

库存:

本周纯碱厂家库存144.83万吨,环比-0.5%,同比291%,库存处于历史高位。纯碱厂库、交割库库存、玻璃厂原料库存加总超过470万吨,同比134%。

总结:

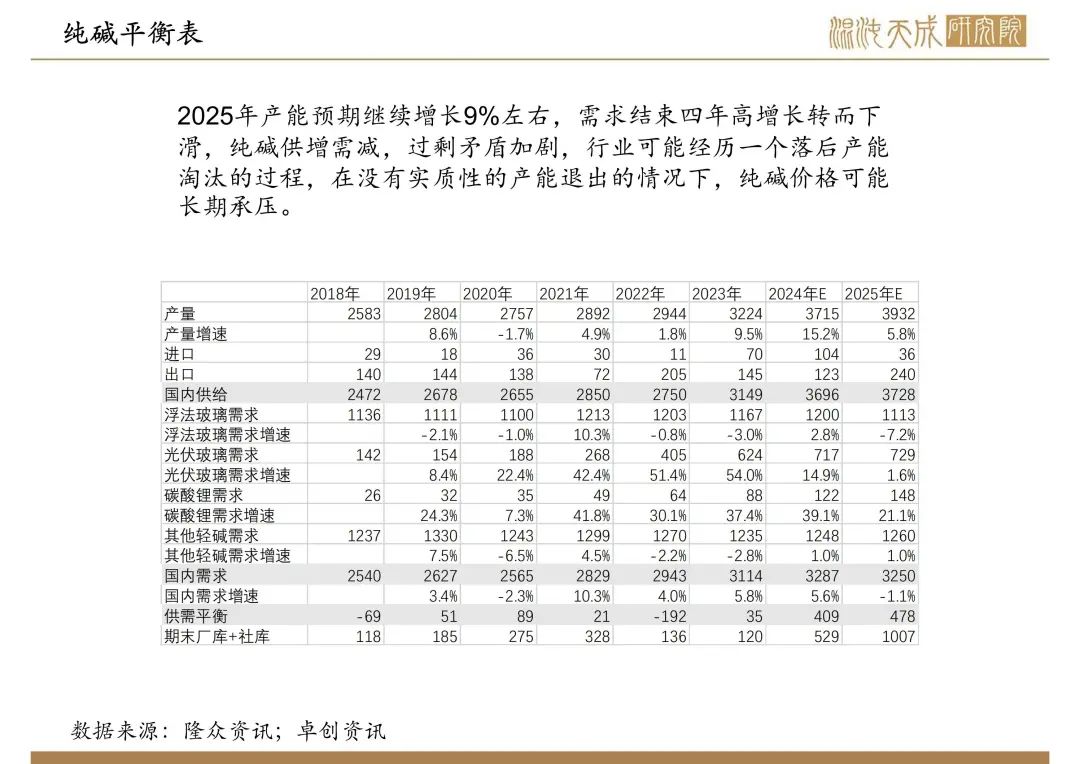

中长期矛盾:纯碱近两年产能增长30%左右,未来仍有新产能投放,并且需求开始走弱,供需明显过剩,中长期偏空。

当前矛盾:纯碱周产量恢复至68万吨,计算周度平衡产量在64万吨左右,需求仍有继续走弱预期,供需仍较过剩,在没有产能退出的情况下,仍建议逢高空。

观点:偏空。