恒力期货能化日报20250425

一眼通

油品

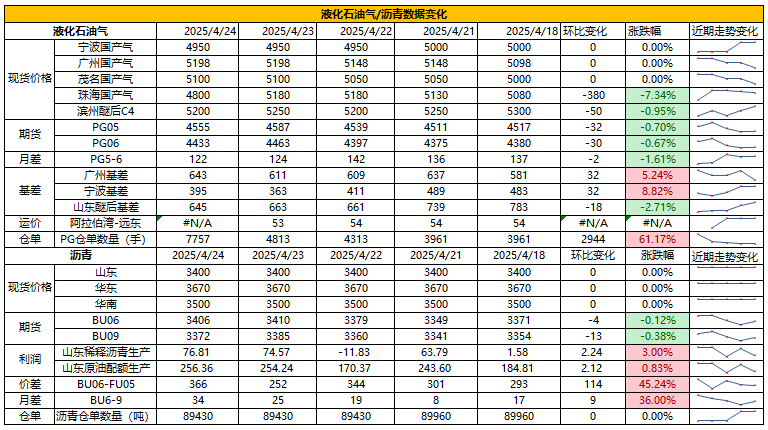

LPG

方向:偏多

逻辑:

1. 本周国内液化气商品量为51.32万吨左右,环比增加0.48%。炼厂库容率23.31%,同比低位。港口库存266万吨,环比下降1.2%。

2. 燃烧需求下降,化工需求走弱。PDH开工率63.15%,环比下跌2.6%。

3. 现货持稳,山东民用气4880元/吨,华东民用气4930元/吨,华南进口气5230元/吨。

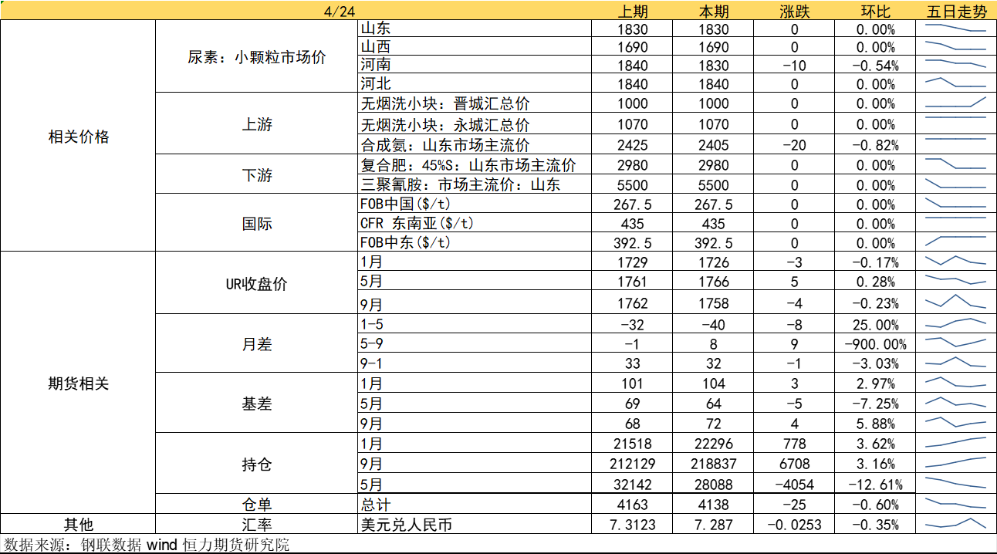

沥青

方向:偏多

逻辑:

1.美国对委内加收关税,抬升原料成本。总体开工率为36%,主营炼厂稳定生产,带动产量增加。5月份国内沥青地炼排产量为119.4万吨,环比减少0.6万吨,降幅0.5%,同比增加9.5万吨,增幅8.6%。

2.社库194万吨,厂库89万吨,环比下降3%,山东现货3540元/吨附近。炼厂出货44万吨,环比增加20%,因五一前备货需求,低价成交为主,带动炼厂出货增加明显。

芳烃

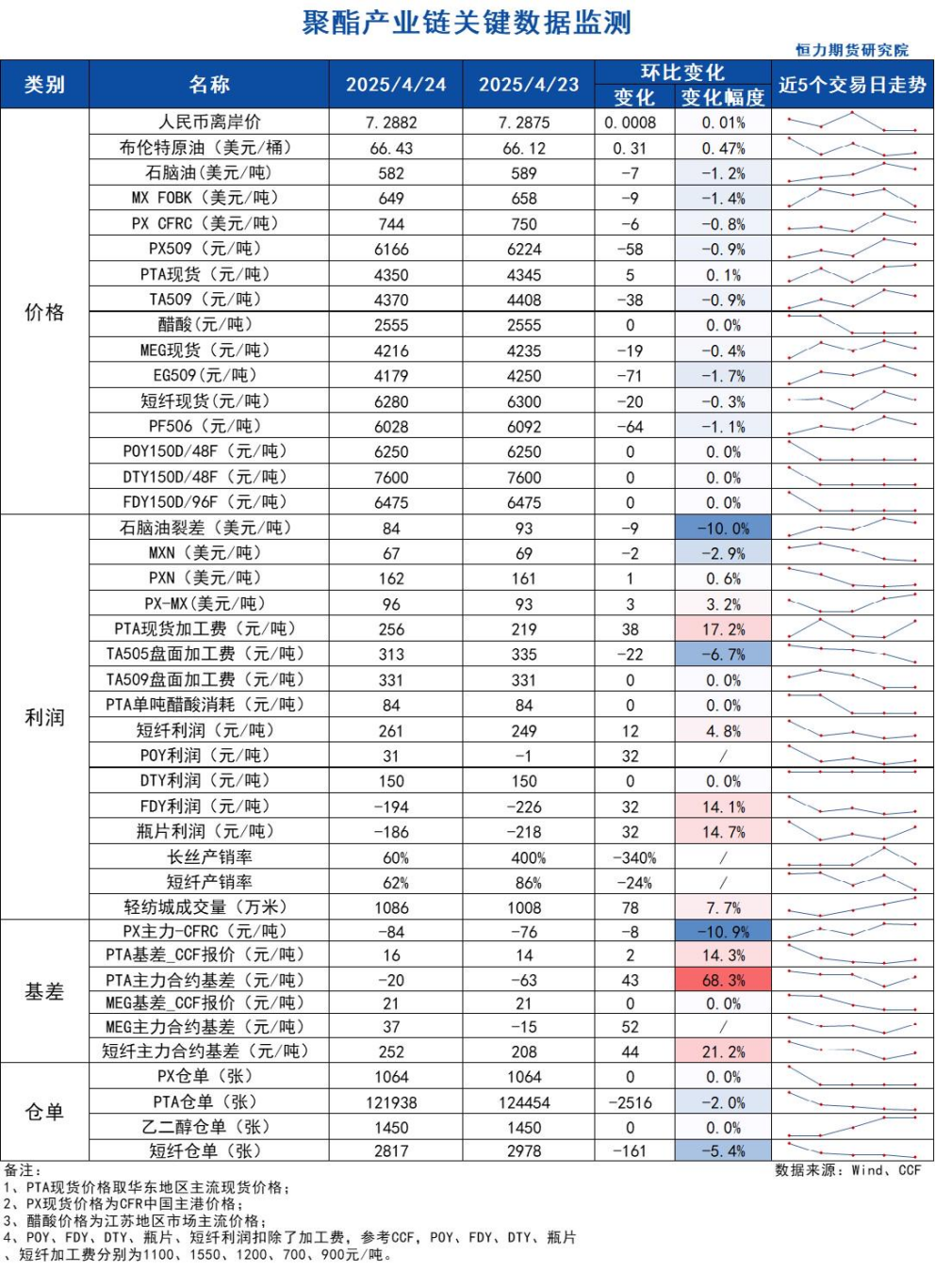

PX

方向:偏多

盘面:

1、PX09合约收盘价6166(+52, +0.85%),日内加仓1153手至10.84万手;

2、PX5-9月差4(+34),PX09-CFRC 为-84(-8);

3、仓单1064(-)。

基本面:

1、实货:PXCFRC 744美元/吨(-6),今日一单6月亚洲现货在743成交。尾盘实货6月在742/750商谈,7月在744/757商谈,6/7换月在-8/-1商谈;

2、估值与利润:MOPJ价格为582美元/吨(-7),PXN $162(+1);

3、国内PX周度负荷73.4%(+0.4pct),亚洲PX周度负荷69.1%(-1pct),韩国SKGC 1条40万吨装置4月23日附近进行计划内检修,彭州石化75万吨装置4月8日附近前道装置检修,PX降负荷,4月17日恢复;盛虹原计划4月重整检修,PX预计降负荷,目前推迟至5月;

4、需求:PTA负荷82.4%(+7pct),逸盛大连375万吨装置4月21日重启,福建百宏250万吨装置4月21日重启运行,台化兴业120万吨装置计划4月26日重启,逸盛大连225万吨装置计划4月26日开始检修6周,嘉通能源300万吨装置计划4月25日起停车检修;

5、下游:PTA现货加工费256(+38),长丝平均产销6成左右,短纤平均产销62%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

苯乙烯

方向:宽幅维稳

装置动态:

恒力石化苯乙烯装置上周五检修完毕,科元上周停车,传闻卫星苯乙烯可能要停车

基本面:

(1)苯乙烯库存:较4月9日相比,华东主港库存总量降1.32万吨在9.76万吨。华东主港现货商品量降1.10万吨在8.11万吨。

(2)纯苯库存:2025年4月16日华东纯苯港口贸易量库存13.7万吨,较4月9日增加0.3万吨,环比提升2.24%,同比去年提升42.26%。

(3)苯乙烯利润:4月14日,中国苯乙烯非一体化装置日度利润-55元/吨,较上一工作日利润增加43元/吨,环比亏损减少44.13%;理论上国内苯乙烯非一体化装置现金流成本在7445元/吨,现金流利润为245元/吨。

(4)纯苯预期偏强,但短期看多不做多:目前市场大多数声音认为5月的中国纯苯将会有所走强,我们基本认同短期纯苯会有一波反弹这样的观点,但同时也认为市场存在错误预判外围进口压力和忽视国内供应增量的可能;综上我们认为短期看多不做多,等风来,看它起,助它落。从近端市场来看,多套纯苯下游装置周内重启(恒力石化苯乙烯;康奈尔、金岭、南化苯胺及部分己内酰胺装置)+韩国上旬发至中国纯苯量环比下滑30%,助力纯苯在近端企稳;市场多数观点认为,韩国炼厂减产导致的进口下降或将助推纯苯进一步企稳反弹。不过我们认为中国纯苯进口量在5月或许还有另外一种可能性:欧洲至中东纯苯物流增多→印度至中东减少→印度至中国产生2-3万吨/月纯苯物流增量,今年1-2月沙特一套苯乙烯装置停车的情况下,印度月均多出2.5万吨纯苯至中国,如果我们把中东和欧洲绑定在一块儿看,欧洲的苯乙烯装置的大量检修最后都将结转为中东对印度的纯苯进口需求下降。目前德国路德维希港裂解装置问题仍未解决,影响其55万吨/年乙苯-苯乙烯装置生产;荷兰Moerdijk工业园区其中一套苯乙烯4月下旬仍有计划检修;法国68万吨/年苯乙烯装置本月末将随Gonfreville裂解装置同步检修。另外虽然预估韩国4-5月每月有3-4万吨的纯苯减量( SK Geo Centric仁川重整装置3月底因故障停车,重启时间未定 ;韩国GS Caltex与Hanwha Total近期降负运行),但其下游也有停车所造成的需求减量。此外新加坡还有一套苯乙烯装置5月存检修预期,或使后续泰国→中国纯苯出口量也有进一步增加。万华新裂解4月下传闻出纯苯合格品+浙石化重整技改结束后增加1万吨/月的纯苯产量,这些现有体系外的供应也在不断冲击市场。

周内美湾纯苯交易总量达79万桶(约合8111公吨),较上周总成交量激增逾六倍。本周美湾终端需求依然疲软,但部分交易商已开始为5月生效的10%苯进口关税做准备,进一步推高了本周价格。但是美国近端市场仍存在明显的供应过剩压力,上周大量进口货到港后(本月预计有14万吨苯到港,仅上周就达8万吨),美湾库存仍维持高位。部分参与者认为,5月关税实施后将消耗库存,从而支撑价格。

(5)苯乙烯空单止盈:短期转向窄幅波动观点。近期苯乙烯行业开工及港口库存双降,部分装置检修周期延长,中短期供应暂无压力,刚需及空单仍存逢低回补支撑。因此,短期苯乙烯涨跌持续性均不足。此外下游的投产仍在无声无息的进行中,浙石化30万吨/年ABS4月初投产后运行已经趋于稳定,江苏赛宝龙12万吨PS近期已经成功出料,另山东裕ABS4月9日起试车,不过预计调试依旧要较长时间。美国方面尽管出口需求减弱,但受原料苯价格上涨支撑,本周苯乙烯价格维持坚挺;多数贸易商4月货已售罄,但市场对现货仍有采购需求;此外美国贸易商对销售5月美湾装运、6月欧洲到港的远期货物目前持谨慎态度。欧洲方面德国路德维希港裂解装置问题仍未解决,影响其55万吨/年乙苯-苯乙烯装置生产;荷兰Moerdijk工业园上周因电力故障全厂短暂停车,现两套共100万吨/年POSM(环氧丙烷-苯乙烯)装置运行正常,其中一套将于4月下旬计划检修;法国68万吨/年苯乙烯装置本月末将随Gonfreville裂解装置同步检修; 捷克Kralupy17万吨/年苯乙烯装置虽可通过外采乙苯维持运行,但Litvinov裂解装置(其管道原料主要来源)停车至6月初

策略:6-7反套

PTA

方向:偏多

理由:装置检修较多,聚酯负荷偏高。

盘面:

今日09合约以4370收盘,较上一交易日结算价上涨0.64%,日内增仓11802手至109.05万手,TA5-9价差为-16(-)。

基本面:

1、实货:现货市场商谈氛围较清淡,现货基差企稳,4月主港在05+15附近商谈,5月中上在09+10附近商谈;PTA现货加工费256元/吨(+38),PTA 09盘面加工费331元/吨(-)

2、供给:PTA负荷82.4%(+7pct),但下周负荷预计将大幅回落。逸盛大连375万吨装置4月21日重启,福建百宏250万吨装置4月21日重启运行中,台化兴业120万吨装置计划4月26日重启,逸盛大连225万吨装置计划4月26日开始检修6周,嘉通能源300万吨装置计划4月25日起停车检修,预计时间2周;

3、需求:下游聚酯负荷93.9%(+0.1pt);江浙终端开工率继续下降,五一放假计划较多,其中加弹下调至71%(-2pct)、江浙织机下调至59%(-2pct)、江浙印染开机下调至71%(-2pct)。江浙涤丝今日产销分化,至下午3点半附近平均产销估算在6成左右,今日直纺涤短工厂销售走弱,截止下午3:00附近,平均产销62%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

方向:偏空

理由:负荷大幅回升,主港累库预期。

盘面:

今日EG2509合约收盘价4179(-26,-0.62%),日内增仓9715手至24.98万手,EG5-9价差为+6(+22)。

基本面:

1、现货:目前现货基差在05升水15-17附近,商谈4201-4203,下午几单在05合约升水16-17附近成交;5月下期货基差在05合约升水21-25附近,商谈4207-4211,下午几单在05合约升水21-27附近成交;

2、库存:截至4月24日,华东主港地区MEG港口库存总量68.77万吨,较本周一增加1.1万吨;较上周四降低1.9万吨;

3、供给:乙二醇整体开工负荷68.47%(+3.15pct),其中煤制乙二醇开工负荷63.85%(+13.99pct),武汉石化28万吨装置4月23日重启,此前于4月15日附近停车,中沙天津42万吨装置4月21日开始检修45天左右,茂名石化12万吨装置4月19日附近停车检修,内蒙古荣信化工40万吨装置4月15日附近重启;

4、需求:下游聚酯负荷93.9%(+0.1pt);江浙终端开工率继续下降,五一放假计划较多,其中加弹下调至71%(-2pct)、江浙织机下调至59%(-2pct)、江浙印染开机下调至71%(-2pct)。江浙涤丝今日产销分化,至下午3点半附近平均产销估算在6成左右,今日直纺涤短工厂销售走弱,截止下午3:00附近,平均产销62%。

策略:可多配TA抵消原油波动影响。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

煤化工

尿素

方向:高位震荡

逻辑:尿素主流地区工厂报价稳定,成交继续一般。当前降雨延迟,需求跟进趋缓。本期尿素企业库存量106.50万吨,较上期增加15.88万吨,环比上升17.52%。短期边际转弱,中下旬南方农需释放节奏决定局部反弹空间,华北夏玉米备肥启动若叠加南方早稻用肥高峰,需求阶段性回升或带动价格企稳,预期支撑下下跌空间相对有限。当前需求暂未启动,出口传闻扰动情绪,节前盘面预计高位震荡,09在1740附近可逢低试多。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

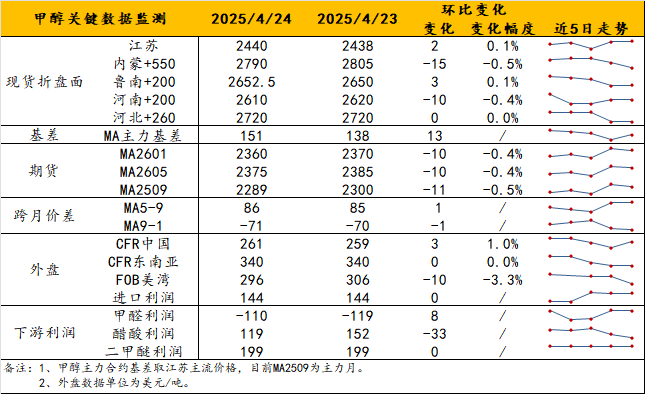

甲醇

方向:低位修复。

理由:关税政策引起的市场情绪暂时缓解。

逻辑:近期关税战仍受到关注,但市场情绪稍有缓和,而甲醇与关税战的低关联度令其有了低位修复的可能性。目前,基本面影响被弱化,内地和港口市场的劈叉也暂被忽略。基差方面,近端已收窄至05+40、09+120左右,体现出弱预期的逐步兑现,但进口恢复并不是一蹴而就的,使得港口市场处于低库存但压缩基差的尴尬境地。观点上,MA2509虽有低位修复迹象,但缺乏上行驱动将限制反弹空间。

策略:观望。

风险提示:油价异动、关税战后续。

盐化工

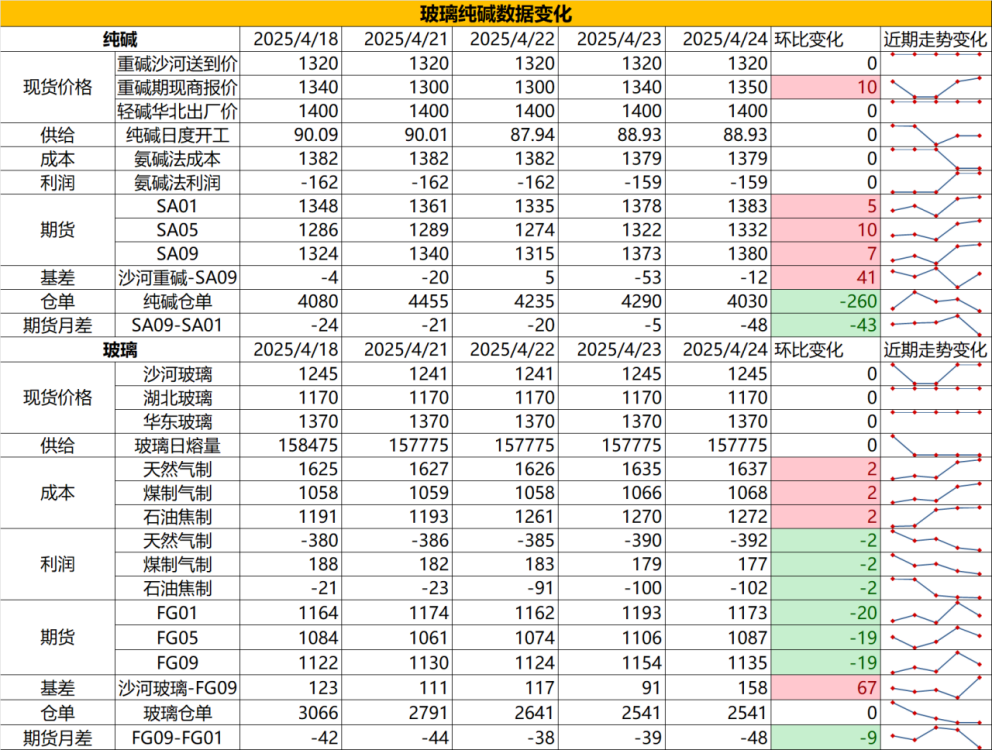

纯碱

方向:反弹

行情跟踪:

1.本周碱厂库存在169.1万吨,环比上周四去库2万吨,库存维持高位,当前存在节前下游补库以及中游投机买货带动厂家去库,由于盘面走强后,期现商库存水平较低,部分期现向碱厂买货,短期正反馈情绪仍有所带动,而玻璃厂的纯碱原料库存天数并不低,预计当前投机需求主要集中在期现端,且持续性存疑。

2.中长期来看,纯碱仍是供大于求格局,价格向上弹性主要受下游阶段性补库和纯碱减产带动,目前纯碱长周期的供给增量基本确定,随着低成本厂家的不断投产,价格底部下限在拉低,但与此同时,高成本的厂家检修也会增多,需求端的向上弹性主要看光伏玻璃的投产进度以及海外出口是否延续放量。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:1450上方偏空

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:暂观望

行情跟踪:

1.本周玻璃库存在6547.33万重箱,环比累库0.61%,库存处于高位,短期节前中游补库带动需求好转,但预计不会持续到节后,虽然下游加工厂订单也在好转,但家装单拉动作用比较有限,且下游备货量大于订单量,仍需时间消化原片库存。

2.中长期来看,地产需求大方向走弱,需求决定高度,纵使玻璃供应端维持相对低位,也难有大幅向上弹性,供应端预计年内维持相对低位,供需双弱下主要关注阶段性的结构性机会,比如价格低位关注补库带来的反弹机会。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:暂观望,1100以下低多

风险提示:地产政策变化,宏观情绪变化

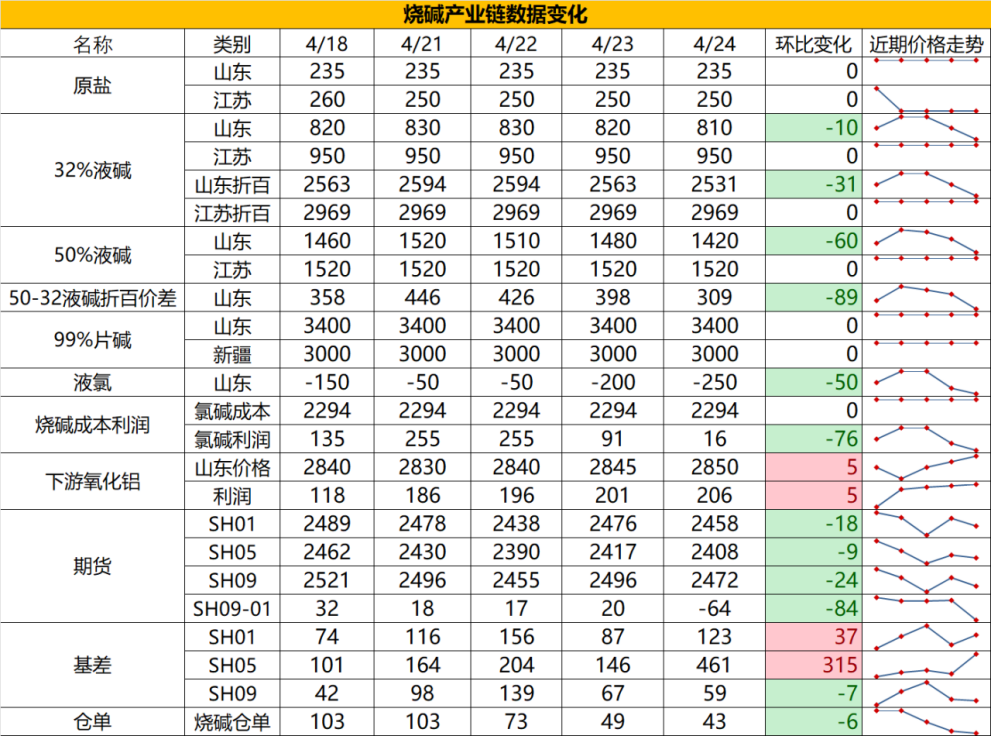

烧碱

方向:偏空

行情跟踪:

1.本周烧碱厂库在40.84万吨,环比去库3%,库存处于中高位,当前厂家持续降价中,前期下游补库,叠加国内持续降价后出口需求环比改善,需求好转存在一定投机成分,近期非铝下游补库近尾声,且由于氧化铝持续减产,刚需端并不理想,其他非铝下游开工也较弱,未看到烧碱减产的情况下,供需面难有较强改善。

2.中长期看,氧化铝虽然存在阶段性检修预期以及老产能淘汰预期,但前期积累的新装置投产对于烧碱刚需增量仍然会慢慢显现,而夏季氯碱装置的检修也会增多,同时伴随着非铝需求的季节性走强,以及液氯价格季节性走弱,夏季烧碱价格存在阶段性改观机会。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议:震荡偏空

风险提示:宏观情绪变化

橡胶系

橡胶

方向:震荡

逻辑:截至2025年4月20日,青岛地区天胶保税和一般贸易合计库存量61.25万吨,环比上期减少0.7万吨,降幅1.08%。保税区库存8.06万吨,降幅1.22%;一般贸易库存53.19万吨,降幅1.06%。

从短期来看,当前盘面价格下天然橡胶有望出现反弹行情。过去一周现货表现尚可。库存上,上周累库主因 NR 仓单快速增加,橡胶整体库存即将步入去库周期,但去库时间较往年延迟。随着橡胶价格下跌,国内外轮胎厂出现采买现象,目前难以判断是短期补货还是中长期乐观预期,不过现货强势与即将去库的现实存在,为短期偏弱盘面提供了反弹空间。

l从长期角度分析,供需层面,今年产区物候条件良好,国内外主产区都有增产预期。下游需求方面,尽管短期轮胎厂有加速采买行为,但轮胎厂开工率已连续五周下调,成品库存压力仍大。宏观上,美国关税政策摇摆不定,给深色胶市场带来阴影,需关注东南亚是否会在关税政策 90 天窗口期内抢出口。收储 8 万吨成交良好,从偏空角度看,市场认为国储局出价高,短期橡胶难以反弹至 16700 左右,商家倾向于逢高抛售;而从偏多角度看,后续可能仍有收储计划,收储将进一步压缩 RU 仓单,推动行情向上。

策略建议:逢低短多

风险提示:宏观情绪变化