【有色早评】国内重磅会议表态积极,有色金属上涨

有色早评 | 2024年12月10日

品种:铜、铝、锌、镍、不锈钢、碳酸锂

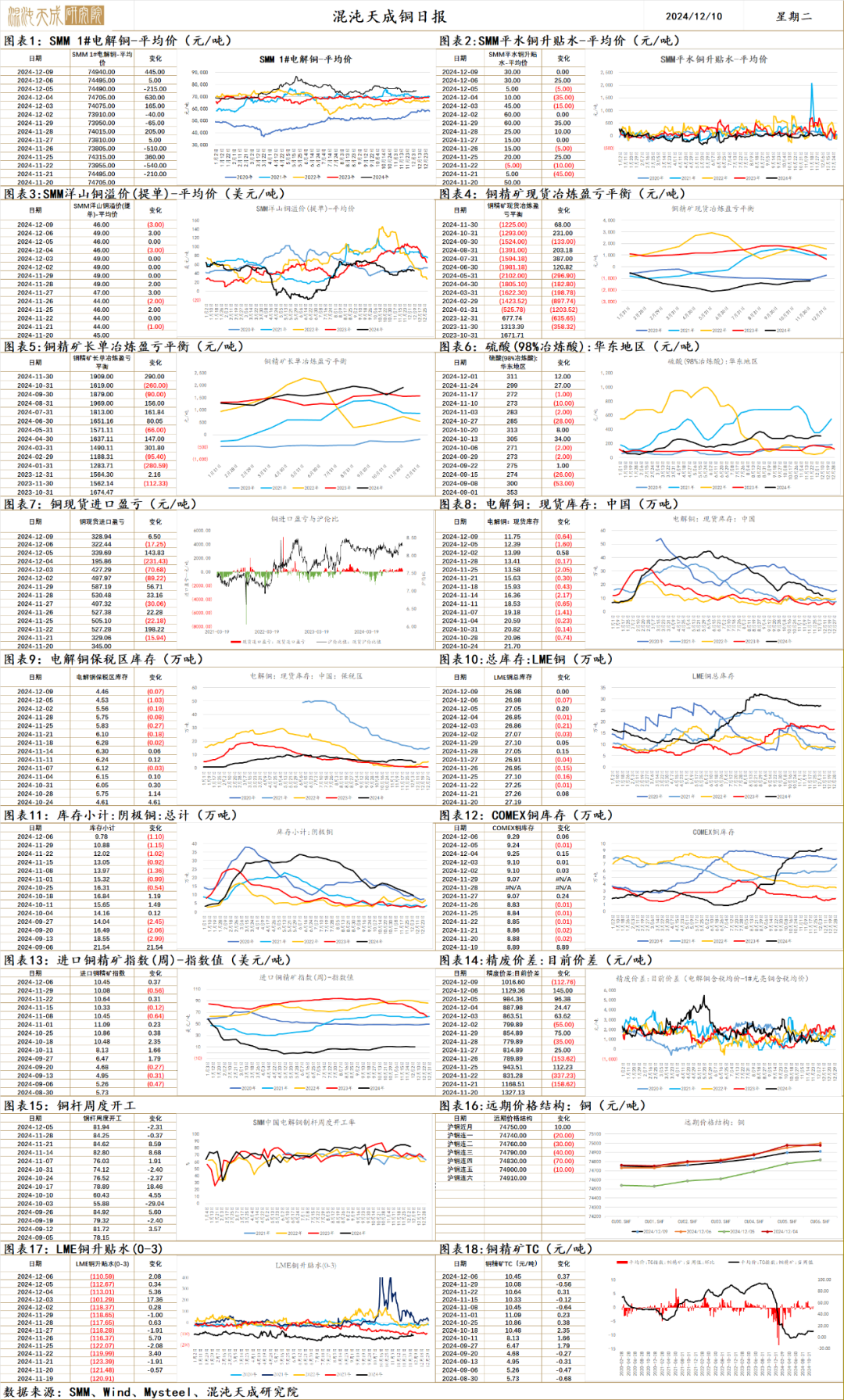

铜

一、市场观点

国内政治局会议表态大超预期,货币和财政的立场空前乐观,对于货币政策的态度更是迎来10年以来首次提及”适度宽松的货币政策“为2009年,对应的是4万亿的财政以及大幅降息带动M2大幅增长。从中国资产的表现来看,外盘中国资产快速拉涨,同时10年债利率大幅回落至1.9%,短期市场还是交易的货币宽松的逻辑,商品端的上涨一方面是对于后续财政的刺激有期待,但更多的是计价情绪上面的提振。铜的定价终归要回到基本面上,货币和财政增量的落地要到明年3月2会以后,形成实际需求带动PPI回暖大概率要等到明年下半年,短期政策驱动的上涨结束后对铜价中期还是偏空的看法。

基本面的角度,上周Antofagasta与江西铜业确定2025年铜精矿长单 TC/RC 分别为 21.25 美元/吨和 2.125美分/磅。2024年铜精矿长单标准是80美元/吨与8.0美分/磅。对于铜冶炼厂来讲25年冶炼利润进一步压缩,短单将面临更大亏损,或导致供给端产量收缩,支撑铜价。今日电解铜现货升水走高,低价货源成交较好,市场需求有所回暖。最新库存小幅去库,中国社库环比小幅去库1.06万吨。

短期面临的是国内政策预期走强、供给偏紧、需求回暖的叙事,对铜价形成支撑。中期还是偏空,看国内难以走出周期性通缩,财政对价格端的传导较慢;美国经济高位回落,且特朗普交易下短期的通胀压力导致降息节奏放缓。

二、市场消息

【Lundin将两座欧洲铜锌矿山出售给Boliden】外媒12月9日消息,Lundin Mining周一宣布,以高达15.2亿美元的价格将葡萄牙的Neves Corvo矿和瑞典的Zinkgruvan矿出售给矿商Boliden。这笔交易加强Boliden矿山生产以及内部锌和铜精矿供应。交易完成后,锌和铜精矿产量将从锌冶炼产能的35%增加到70%、铜冶炼产能的30%增加到40%。根据2023年的产量数据,该交易将导致商业区矿山精矿金属产量大幅增加,锌产量增加95%,铜产量增加43%。该交易预计将于2025年年中完成,但须经监管部门批准,包括合并控制文件和批准以及其他惯例成交条件。(上海金属网编译)

【墨西哥:墨西哥提升矿区使用费可能会阻碍矿业投资】据路透社报道,当地行业商会11月21日表示,墨西哥拟议增加的采矿特许权使用费可能会在未来两年内阻止超过69亿美元的投资。作为上周公布的预算提案的一部分,墨西哥政府提议提高矿区使用费,理由是近年来金属价格上涨。政府计划将两种不同的版税分别从7.5%上调至8.5%,从0.5%上调至1.0%。(金属矿产)

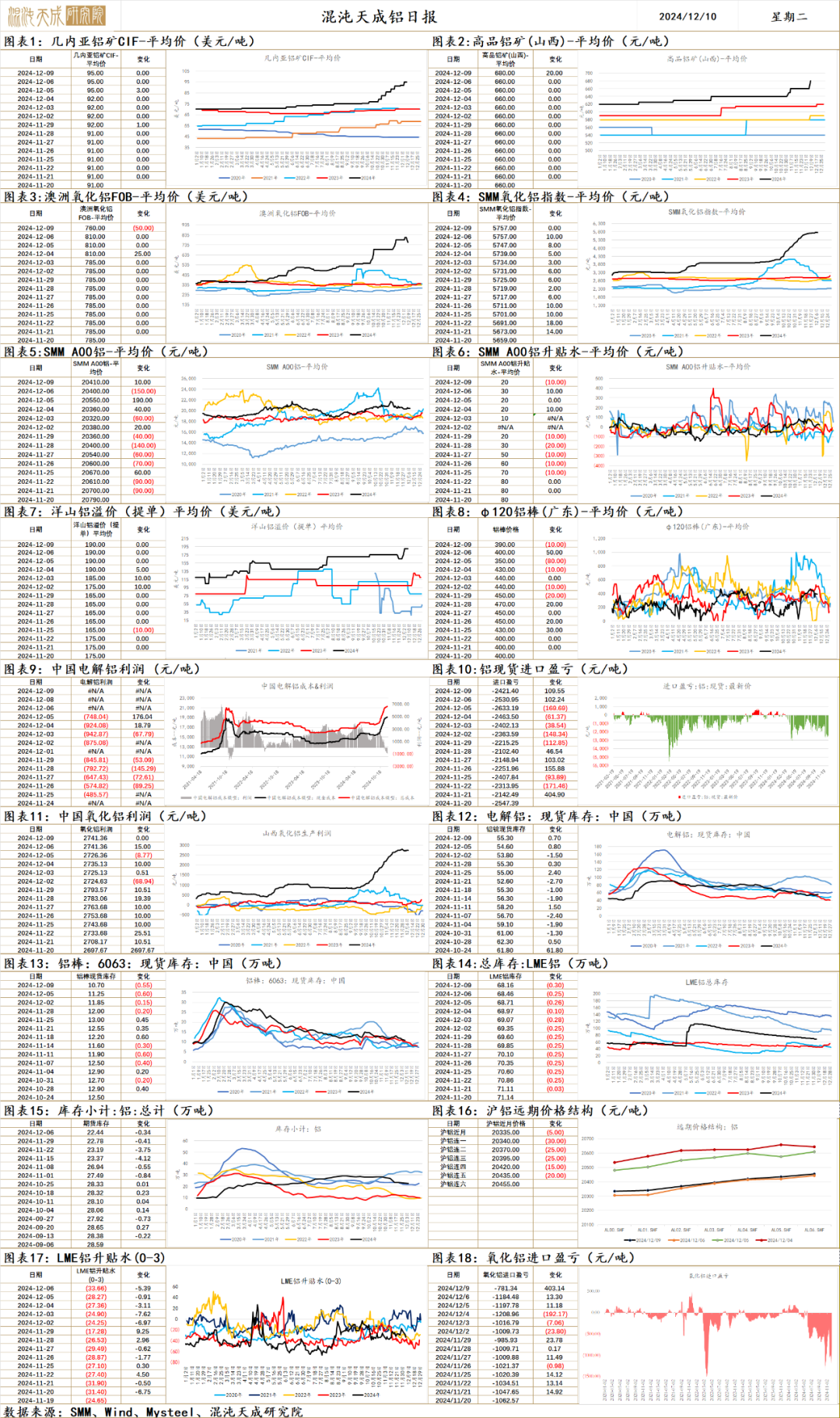

铝

铝 2024.12.10

一、市场观点

我国财政端政策持续加码的长期叙事不变,今盘后重磅会议表态积极,宏观情绪转暖,维持国内经济稳中向好发展主基调不变,有色金属夜盘上涨。

供给端,云南当地电解铝厂暂无减产计划,但由于氧化铝价格不断上涨的成本压力和铝材出口退税取消内盘铝价承压下行,铝厂负反馈增多,据百川统计,四季度铝厂减产产能在20万吨。国务院发文推进有色金属行业节能降碳改造,供给端长期受限,电解铝供给约束在增强。

需求端,下游开工率环比下行。铝锭社库环比小幅累库。光伏2024年10月新增装机同比增速回升。全国房地产首付比例最低降至15%,不再区分首套房和二套房,收储或加速落地,存量房贷利率下调,10月成交回暖,11月持续升温,房地产需求企稳。

原料端,海外因供给回升,氧化铝现货价格大幅下跌,预期11月氧化铝进口会回升。据钢联,按周度高频产量数据测算,国内氧化铝供需缺口已消失,国内现货价格局部开始止涨。

整体来看,国内重磅会议表态积极,宏观情绪转暖,铝价上行。国内氧化铝现货价格局部止涨,近月深度贴水,远月过剩预期一致,近强远弱格局延续,逢高做空2502合约。

二、消息面

1.【港交所旗下LME或将香港纳入为大宗商品交收地】据香港信报引述消息人士指,港交所旗下伦敦金属交易所(LME)正考虑将香港纳入为大宗商品交易仓库和交收地点,以响应政府发展规划。据业界人士消息指,LME早前有与阿里巴巴物流旗舰菜鸟集团会面,探讨建设大宗商品交易生态圈的合作。(金十数据)

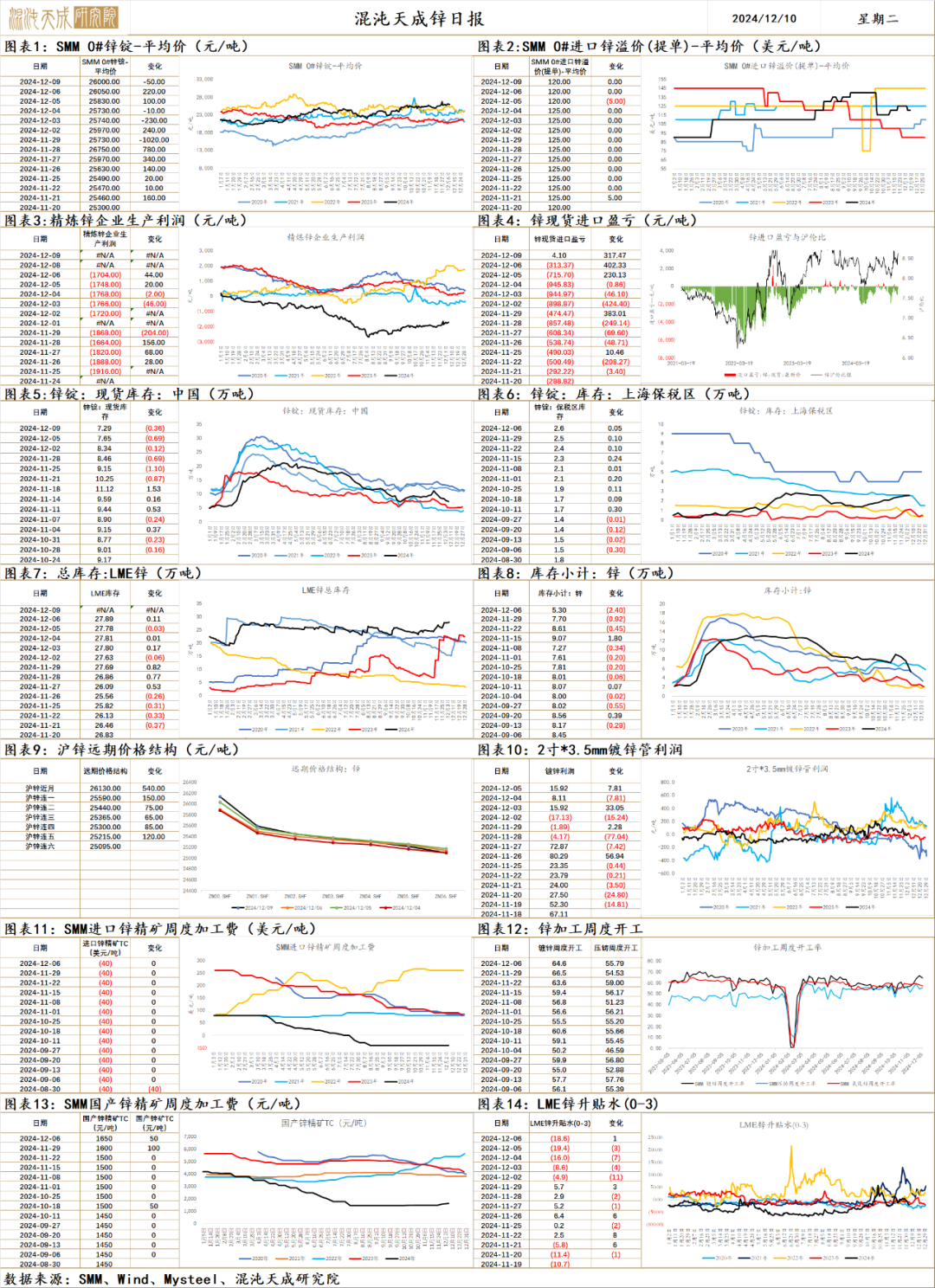

锌

锌 2024.12.10

一、市场观点

我国财政端政策持续加码的长期叙事不变,今盘后重磅会议表态积极,宏观情绪转暖,维持国内经济稳中向好发展主基调不变,有色金属夜盘上涨。

供给端,俄罗斯Ozernoye锌矿投产,涉及产能不及预期的60万吨,预计满产年产能32万吨,约占全球锌矿总供给2%,Kipushi的全年产量下调至6万金属吨,锌元素远期增量可观。近期国内河北锌矿近期因事故减产,如停产三个月合计影响产量2.4万吨,海外Century锌矿已暂停运营至11月中旬,预计影响锌产量0.97万吨,韩国锌业因违法排废被强制关停两个月,合计影响产量5.3万吨,供应扰动多。11月国内锌产量环比上行,TC持稳上行,据百川调研12月产量预估继续上行。

需求端,2024年万亿级特别国债蓄势待发,电网建设投资总规模超5000亿元,特高压工程仍是重中之重,基建有望拉动锌需求。全国房地产首付比例最低降至15%,不再区分首套房和二套房,收储或加速落地,存量房贷利率下调,10月成交回暖,11月延续升温态势,房地产需求企稳。库存环比-0.4至7.3万吨,库存低位继续去库。

总体来说,国内重磅会议表态积极,宏观情绪转暖,精矿TC持稳上行,供应增量短期有限,同时国内社库低位下行,锌价短期偏强运行。

二、消息面

1.【Lundin将两座欧洲铜锌矿山出售给Boliden】外媒12月9日消息,Lundin Mining周一宣布,以高达15.2亿美元的价格将葡萄牙的Neves Corvo矿和瑞典的Zinkgruvan矿出售给矿商Boliden。这笔交易加强Boliden矿山生产以及内部锌和铜精矿供应。交易完成后,锌和铜精矿产量将从锌冶炼产能的35%增加到70%、铜冶炼产能的30%增加到40%。根据2023年的产量数据,该交易将导致商业区矿山精矿金属产量大幅增加,锌产量增加95%,铜产量增加43%。该交易预计将于2025年年中完成,但须经监管部门批准,包括合并控制文件和批准以及其他惯例成交条件。(上海金属网编译)

镍

镍 2024.12.10

一、市场观点

昨日沪镍主力合约收盘价127000元/吨,涨幅1.37%。夜盘主力合约收盘价127750元/吨,涨幅0.49%。金川镍升水+100至3100元/吨,进口镍升贴水-25至-125元/吨,镍豆贴水维持-350元/吨;LME0-3升贴水-3.2至-222.48美元/吨。

宏观方面,国内政治局会议公告口径偏向宽松,并表示未来实施更加积极有为的宏观政策,市场开始提前交易国内降息以及后续刺激政策预期。

供应端,印尼镍矿价格持续回落,上周1.2%品味镍矿价格-1.3至22美元/湿吨。1.6%品味镍矿价格-3.2至44美元/湿吨,当地镍矿供应逐渐放量,价格持续性回落。国内精炼镍开工维持高位,供应压力不减。

需求端,国内不锈钢产量年末仍维持高位,新能源汽车销量随持续增长,但三元电池装机占比持续下降,电车对镍需求并未有明显增长。整体来看镍下游需求相对稳定。

后市来看,目前镍原料端供应充足,矿价逐渐走弱,成本支撑下滑。国内精炼镍产量维持高位,需求端不锈钢需求稳定,三元电池需求持续偏弱,现货压力较大。全球镍产业链供需过剩的格局维持,仍处于有过剩产能待出清的阶段。短期随宏观预期回暖,盘面价格有所反弹,预计沪镍主力合约维持在122000-132000区间跟有色板块随宏观节奏震荡运行的趋势。

二、消息与数据

1、【2024年11月国内精炼镍总产量环比增加8.62%】据调研全国18家样本企业统计,2024年11月国内精炼镍总产量33510吨,环比增加8.62%,同比增加48.64%;2024年1-11月国内精炼镍累计产量299776吨,累计同比增加35.82%。目前国内精炼镍企业设备产能39167吨,运行产能34034吨,开工率86.89%,产能利用率85.56%。(Mysteel)

2、【美国银行:看好2025年铝、铜和镍价前景】美国银行(Bank of America)预计,未来六个月铝、铜和镍的现货价格将回升,其他工业金属、白银、布伦特原油、天然气和农产品价格也将上涨。但美国银行预计,看空棉花价格,且锌、玉米、豆油和KCBT小麦的超额回报疲软。美国银行认为,2025年美国经济将面临周期性和结构性利好,预计GDP将增长2.3%,通胀率高于2.5%,这可能推动利率走高。(文华财经编译)

3、【金川集团镍盐公司被认定为甘肃省企业技术中心】近日,甘肃省工业和信息化厅公布2024年度省级技术创新平台认定名单,金川集团镍盐公司榜上有名。镍盐公司是金川集团镍产品链延伸和资源综合利用的重要组成,以生产、销售硫酸镍、氯化镍、氧化亚镍等镍盐产品为主,是金昌市国家级高新技术开发区重点骨干企业,也是国内历史最久和规模最大的高品质镍盐生产企业。目前,主导产品高端电镀硫酸镍在省内市场占有率达90%以上,国内市场占有率10%以上,国际市场占有率达5.5%以上,硫酸镍、氯化镍产品获“甘肃名牌产品”“有色金属产品实物质量金杯奖”。(金川集团)

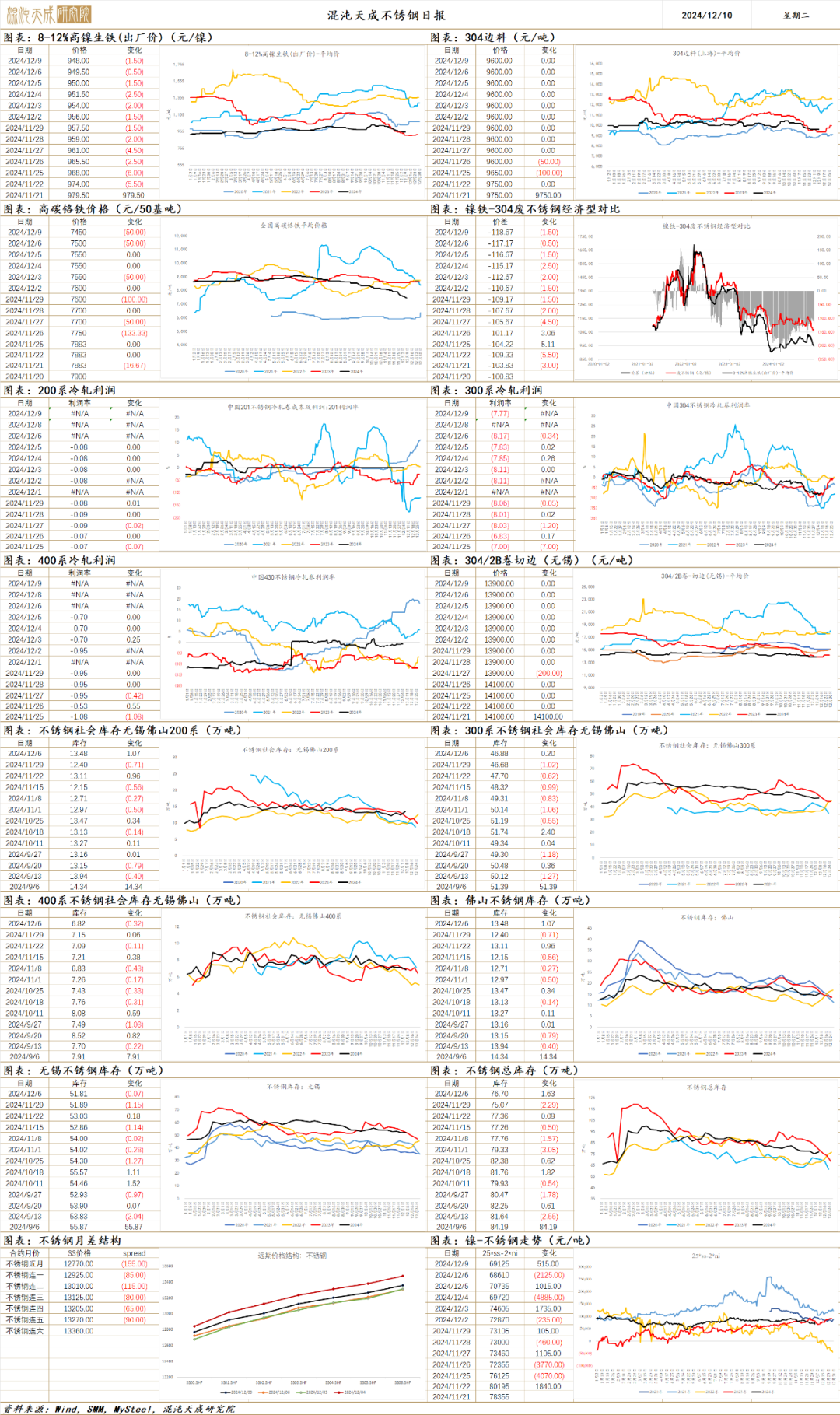

不锈钢

不锈钢 2024.12.10

一、市场观点

昨日不锈钢主力合约收盘价12925元/吨,涨幅0.43%。夜盘不锈钢主力合约收盘价13110元/吨,涨幅1.24%。无锡现货基差升水+165至715元/吨;主力合约持仓+2353至112564手;仓单-240至109854吨。

原料端,昨日SMM高镍生铁指数-1.45至951.98/镍点,镍铁价格持续回落,不锈钢成本支撑下降。

供应端,虽然当前不锈钢利润微薄,原料价格下降后,利润有所改善,减产意愿不足,短期供应压力维持高位。

需求端,国内政策预期回归后,市场对不锈钢需求回暖的预期加强,夜盘价格强势反弹。

整体而言,虽然目前不锈钢供应维持高位,但短期在宏观刺激带来的需求回暖预期下,不锈钢盘面有显著回升,而由于在前期悲观氛围环境下贸易商库存偏低,现货市场或有明显跟涨趋势,短期观察期现价格能否共振突破13500压力位。后续观察现货价格走势,原料价格走向,以及宏观环境走向。

二、消息与数据

1、【江门司前镇依山新一代不锈钢高端厨具生产项目顺利投产】 近日,江门市新会区司前镇重点项目——依山新一代高端厨具生产项目顺利投产。该公司投资建设依山新一代高端厨具生产项目,总投资3.1亿元,主要生产新一代高端厨具用品,预计达产后产值将增加4.7亿元,年纳税增加1600多万元。项目于2023年1月10日动工建设,不到2年建成投产,比原计划提前3个月以上。(幸福司前)

2、广西中金炼钢项目的2号板坯连铸机于近日成功完成热试,这标志着由工业工程公司承建的连铸机区域整体施工的圆满结束。该项目位于广西玉林市龙潭产业园区,建设内容涵盖主厂房、除尘系统、连铸系统、AOD炉等多个土建、钢结构及电气工程。(中国十九冶集团有限公司)

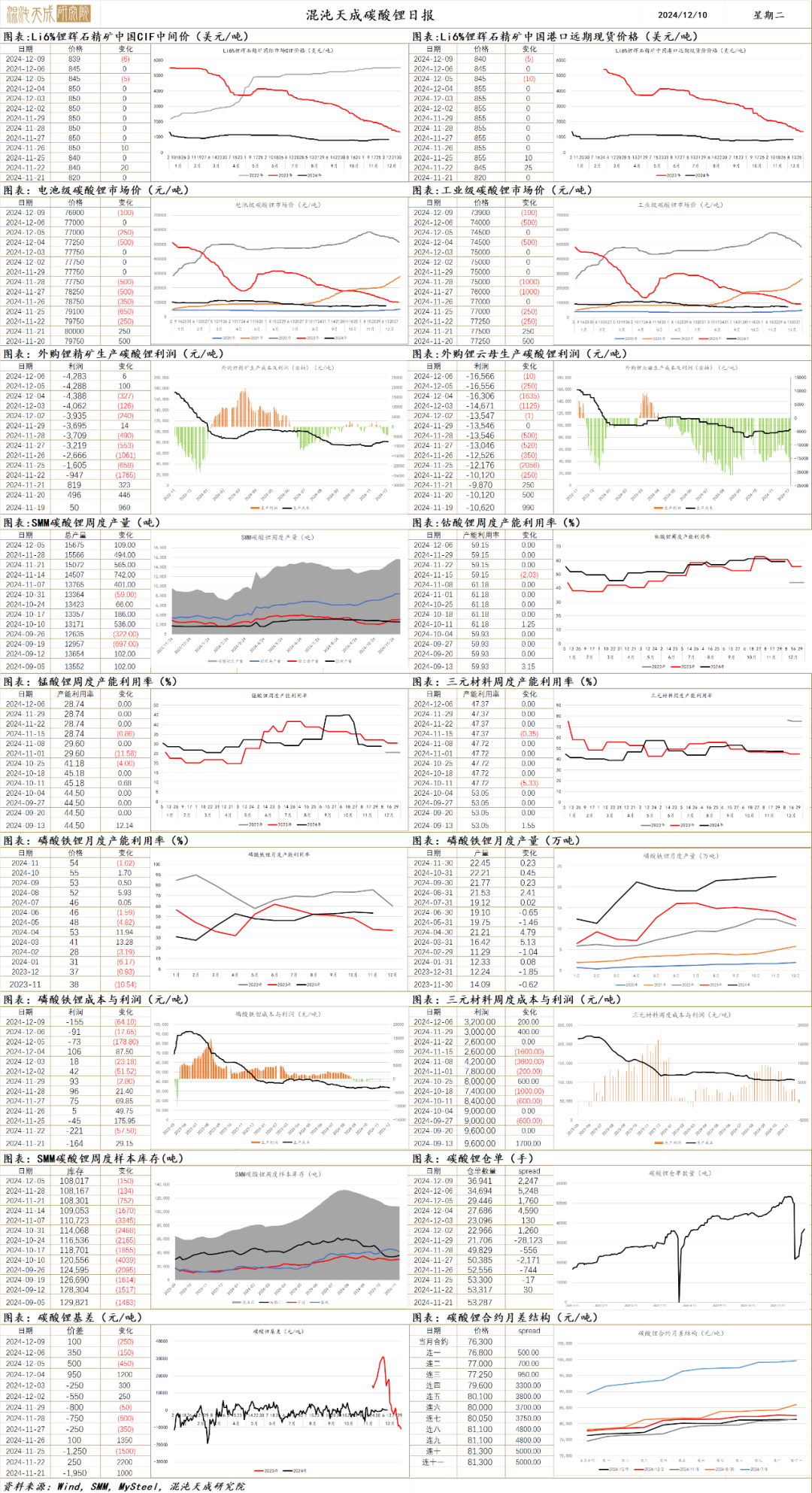

碳酸锂

碳酸锂 2024.12.10

一、市场观点

昨日碳酸锂主力合约收盘价76800元/吨,涨幅0.26%,加权指数收盘价78182元/吨,涨幅-0.26%;交易所仓单数量+2247至36941吨;主力合约持仓量-9688至187549手;电池级碳酸锂现货报价-100至76900元/吨,工业级碳酸锂现货报价-100至73900元/吨;港口锂辉石远期现货报价-5至840美元/吨。

供应端,上周周度碳酸锂产量15675吨,环比+109吨。碳酸锂周度产量继续回升,供应端压力未减。

需求端,12月正极材料与电池排产整体维持高位,头部电池企业1月排产仍未下降,碳酸锂下游需求偏强。

库存方面,碳酸锂社会库存去库速度缓慢,但期货库存持续上升,仓单数量超3.6万,现货过剩较为明显。

综合来看。碳酸锂下游需求在原先传统淡季并未走弱,昨日国内政治局会议传达出的刺激政策预期或令需求端持续维持高位,不过供给端冶炼产量的弹性与当前偏高的库存对需求端的利好存在一定压制。同时中长期来看,全球各地新增的锂资源项目仍在持续推进中,未来整体供需格局仍偏宽松。预计碳酸锂主力合约价格短期或有反弹,整体维持72000-88000区间震荡运行。后续关注碳酸锂过剩产能退出情况,国内短期需求持续性以及海外新能源政策方向。

二、消息与数据

1、【乘联会崔东树:车企要求供应商降价10%在合理范围内】财联社12月9日电,针对近期“部分车企要求供应商降价10%”的动作,乘联会秘书长崔东树今日表示,新能源汽车产业规模急剧扩大,新品推出速度较快,原有零部件定价相对较高,后面逐渐降价是正常现象。“当前碳酸锂、铜等原材料价格剧烈下跌,成本逐渐下降,车企要求供应商降价10%在合理范围内。”崔东树表示。(财联社)

2、【传国内磷酸铁锂企业计划集体管控产能?多家上市公司回应:未听说】近日有市场传言称,国内磷酸铁锂企业效仿光伏组件行业,计划集体管控产能。记者以投资者身份致电相关上市公司证券部,德方纳米工作人员表示,“没有听说过(集体管控产能相关的信息)……目前开工率在九成以上”。湖南裕能工作人员表示,“不太清楚,没有听到相关信息。”产能方面,“截止到2023年底设计产能差不多是70万吨”。万润新能方面表示,“没有了解到有这种信息。公司开工率、生产运营一切都挺好的,产能利用率还是比较高的。”(财联社)

3、【机构:预计2024年12月磷酸铁锂产量为27.94万吨】据Mysteel新能源报告,预计2024年12月份磷酸铁锂产量为27.94万吨,12月新能源汽车市场受补贴政策支撑需求持续向好,同时部分年后购车需求前置,海外储能订单预计短期内并不会退坡,铁锂厂家12月订单高涨,排产环比增加0.9%。近期价格的大幅波动使得供给端停工产能开始开工放量,从而对冲了年底需求端的超预期增长,影响了月度库存的进一步去化,开始重新回到紧平衡的状态,市场开始重新审视需求的持续性。(新浪财经)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。