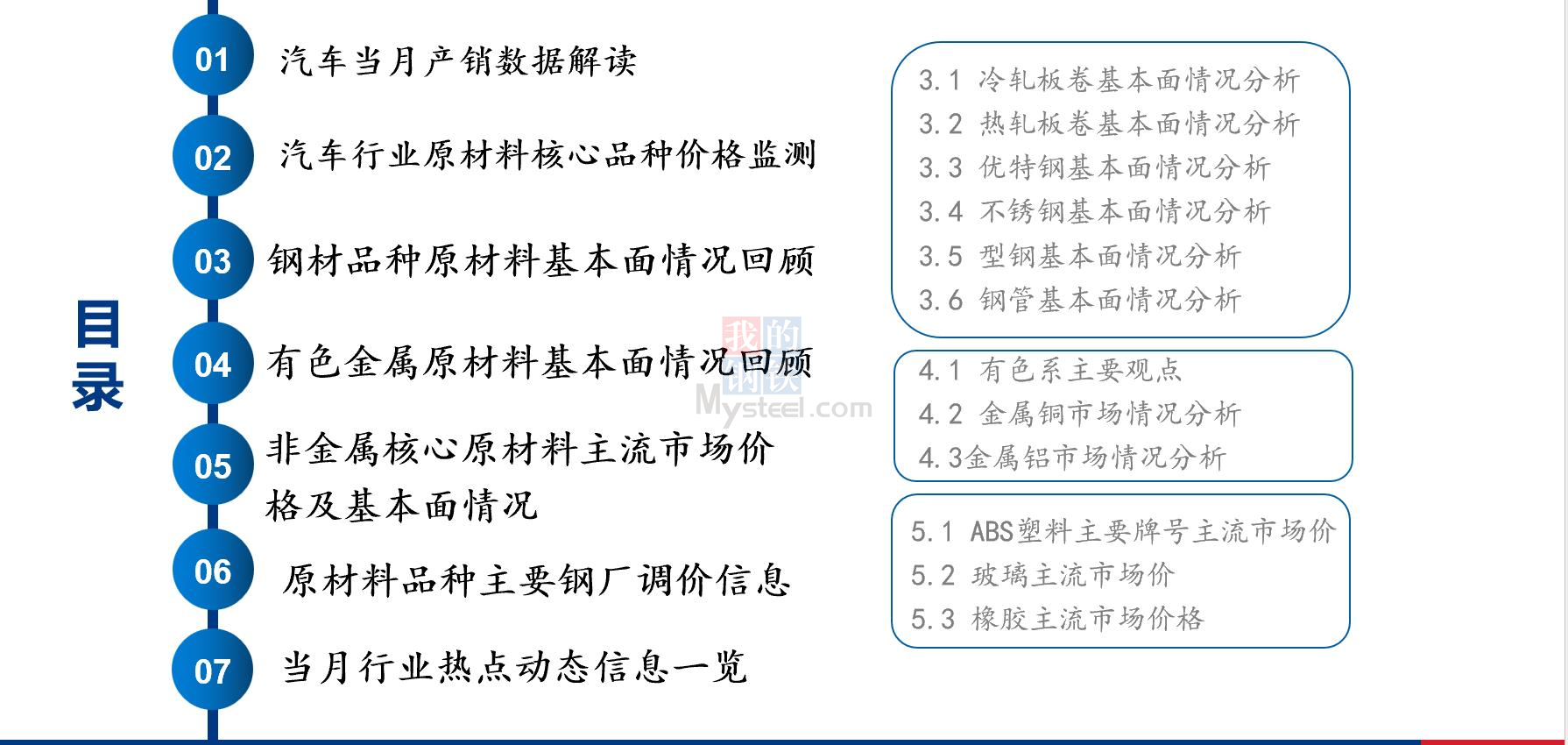

Mysteel:汽车原材料周报(10.24-10.28)

核心观点:上周钢铁市场价格小幅下行,28日国内钢材指数(Myspic)综合指数报收143.89点,周环比下跌1.99%。本周五大钢材品种供应979.39万吨,增量2.18万吨,增幅0.2%。五大钢材品种节后第四周供应虽有回升,但增幅环比明显收窄,且表现长增板降;有色方面,电解铜价格先跌后涨,前期由于进口货源补充市场,下游需求难以消耗,升水持续回落,价格有所下跌。后半周,受宏观方面影响,铜价回温;铝市方面,价格小幅下跌,现货成交颓势未改,持货商出货仍显积极,下游多为刚需采购,整体成交欠佳。

展望本周,现阶段需求可持续性仍有待考量,伴随北方天气的不断恶化,采暖季限产,以及季节性需求淡季,供需双方在本就表现不佳的水平下再度趋弱,使得现货价格逐步回调,对冬储是否储货造成一定困扰,这也是现阶段市场谨慎或不乐观的主要原因。综合来看,短期内,年底赶工刚需支撑,促使基本面表现维持紧平衡状态;有色方面,铜后市消费仍趋于走弱预期,升水上涨空间亦有限;铝市目前市场对于后市预期较为悲观,叠加成本支撑或有所走弱,短期铝价缺乏上行动力转而走弱。

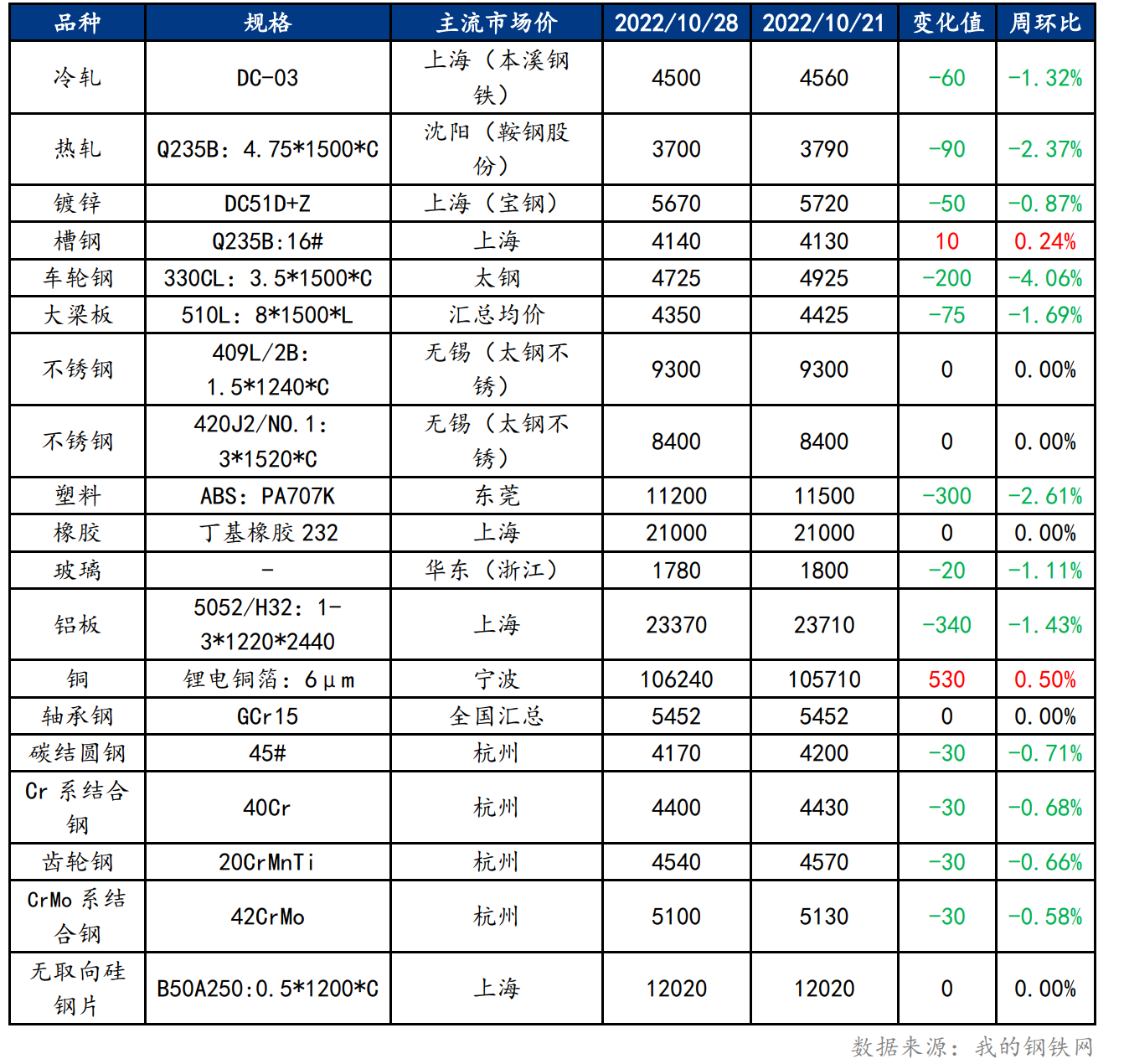

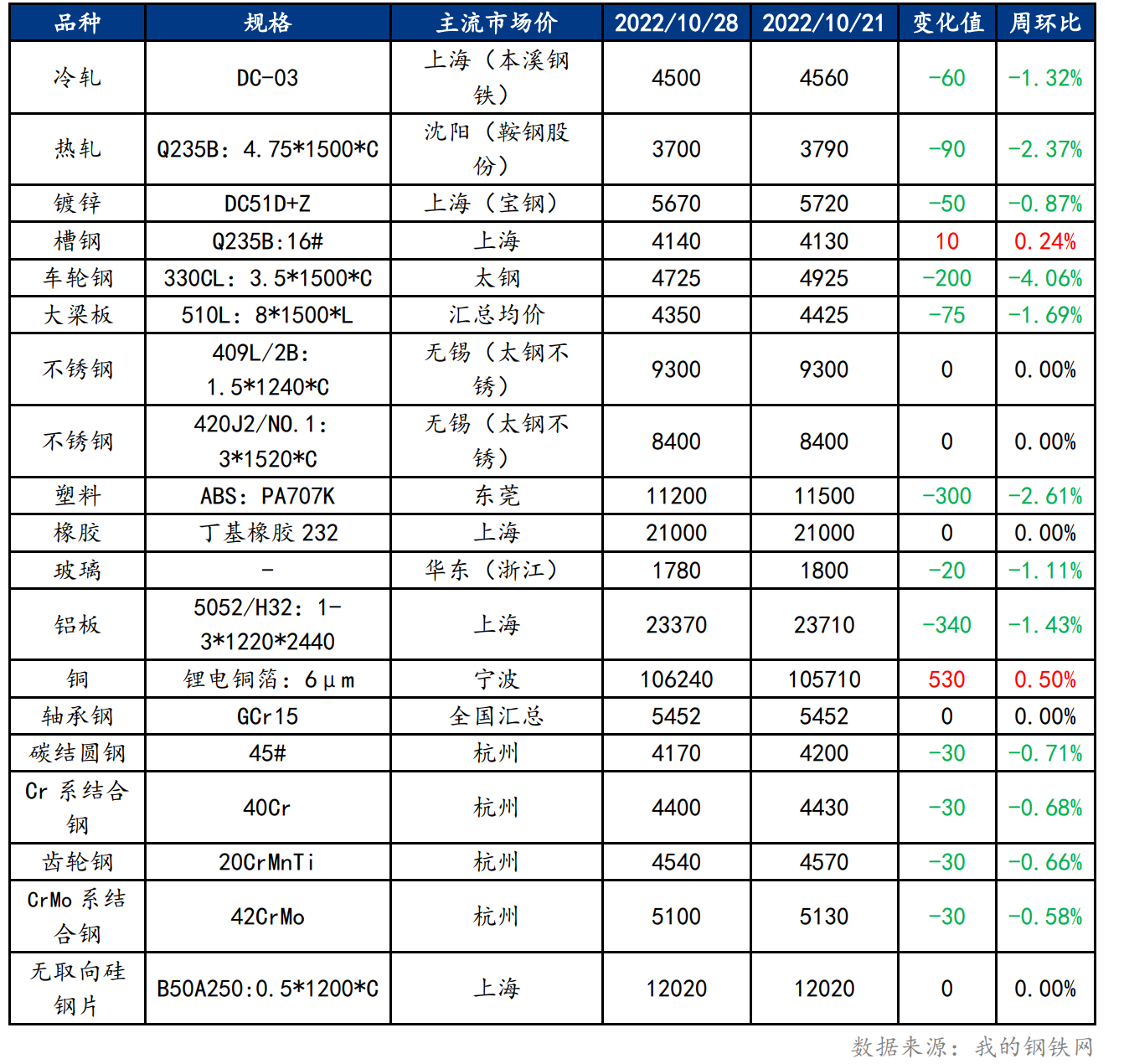

一、原材料品种价格监测

截止2022年10月28日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面下跌,情绪谨慎,冷轧板卷价格小幅下跌

上周冷轧板卷产量83.44万吨,环比增加0.51万吨。库存方面,当前冷轧钢厂库存38.5万吨,环比增加0.85万吨,社会库存129.13万吨,环比减少1.67万吨。上周全国冷轧板卷各大市场整体价格小幅下跌运行,市场成交整体表现不佳。基本面看,冷轧产量周环比小幅回升,市场投放量明显增多。厂库小幅增加,社库小幅减少,整体库微降。市场方面,上周热卷期货震荡偏弱运行,各大市场观望心态加重。随着盘面的下跌,期现公司低价资源放出。加上下游企业订单减少,整体市场成交差,整体均价小幅下跌运行。11月份由于接单尚可并且钢厂未有大规模检修计划,本周冷轧资源也将陆续到库,库存压力尚存。下个月终端接单量也将仍然会保持不温不火状态。在矛盾继续累积的状态下,预计本周全国冷轧板卷价格或将继续震荡偏弱运行。

主要内容摘要②——热轧:热轧价格大幅回落 压力由下向上传导

近期看,消费预期在会议与疫情的影响下逐步呈现疲软态势,投机市场信心下降,虽然产业矛盾累积速度不快,但压力向上传导,而海外与国内双需求的压制下,供需平衡格局或将继续下移。而目前消费偏谨慎的情况下,短期集中补库难以体现,本周钢厂压力急速增加的情况下,供应下降的前提下市价才有企稳的可能。目前钢厂仍处于全面亏损状态,但仍未达到边际。当期订单压力继续上升,出来跑单找客户的情况增加,这也体现出市场预期较为悲观。市场心态急速转差,盘面加速下跌后,现货跟进速度增快。就短期看逻辑在加速压缩钢厂利润,短期刚需支撑力度不够,对于价格价格或将继续下行去库在3550-3700元/吨之间调整。

主要内容摘要③——特钢:市场心态不佳,预计优特钢窄幅震荡运行

上周全国优特钢市场价格小幅下跌。钢厂方面,江苏优特钢厂棒材总库存41.4万吨,周环比下降1.1万吨,环比降2.58%,较去年同期增加12.4万吨,同比增42.76%,目前淮钢1座高炉检修,其余钢厂均正常生产;临沂山东鲁丽仍然生产二轧,一轧停产;广富继续停产;临沂钢投特钢高炉开始恢复生产,预计本周可以出产品;目前重庆市场棒材总库存7.63万吨,周环比微增0.29万吨,社会库存有所回升;分地区来说,华南地区钢厂资源供应偏紧,整体库存压力不大;华中地区下游需求较差,华中市场成交不佳;东北地区终端需求仍不及预期,市场成交未见好转;华北地区整体成交情况不佳,贸易商有阴跌出货表现,但并未改善低成交状况,可见目前市场需求仍然偏弱;综上所述,全国多地受疫情影响仍在,终端开工率较低,需求仍较弱,成交一般,市场心态不佳。综上所述,预计本周优特钢市场价格窄幅震荡运行。

主要内容摘要④——不锈钢:不锈钢需求疲软,供需博弈下价格仍在走弱

上半周,不锈钢期货盘面窄幅震荡,加上青山钢厂新出盘价大幅上调,贸易商低价出货意愿不高,价格变动不大;但代理商期货难以接单,现货询单转静,下游需求并无好转,叠加不锈钢期货盘面大幅回落,贸易商抢跑现象逐渐显现,下半周现货价格开始下调。截止10月28日,民营304冷轧2.0mm毛边17250-17300元/吨,跌400-500元/吨,民营304五尺热轧毛边16700-16900元/吨,跌250-350元/吨,201J1冷轧1.0mm 9950-10250元/吨,跌100元/吨,430冷轧7950-8100元/吨,涨50元/吨。库存方面,据Mysteel调研,10月27日,全国主流市场不锈钢社会库存总量66.78万吨,周环比下降4.40%,年同比上升3.45%。其中300系冷轧不锈钢库存总量20.24万吨,周环比下降0.72%。周内全国主流市场社会库存仍在下降,主要表现在200系以及400系资源,300系整体变动不大。200系去库体现在佛山市场,到货偏少的前提下代理逐渐交货,资源消耗较为明显;400系主要在地区性市场,出货较为平稳,降幅变化不大。钢厂到货不明显,库存未有累积现象,供应端目前还是处于较弱阶段;但下游需求未有提升,多按订单采购,而且在行情转弱下,谨慎观望的态度尤其明显,成交多有回落。供需博弈的阶段,现货价格受需求影响比较大,成交疲软下,预计不锈钢现货价格弱稳运行概率较大。

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周铝价小幅下跌 预计本周价格将趋弱运行

上周电解铝价格小幅下跌,现货成交颓势未改,持货商出货仍显积极,下游多为刚需采购,整体成交欠佳。由于周五人民币走强,沪铝走势不及海外,整体表现疲软。国内基本面目前缺乏上涨动力,需求端表现依然偏弱,然而近期成端支撑有走弱迹象,原料氧化铝弱势运行,动力煤价格有下移迹象。库存方面,据Mysteel统计,截止10月27日国内电解铝社会库存总量为62.3万吨,较上上周四下降0.6万吨,较9月底库存基本持稳。整体来看,目前市场对于后市预期较为悲观,叠加成本支撑或有所走弱,短期铝价缺乏上行动力转而走弱。

四、汽车行业动态信息一览

1.四川:车联网基础设施建设加速完善

10月28日,第三届中国国际车联网技术大会新闻通气会在成都举行。四川省经济和信息化厅汽车产业处处长刘珂在会上表示,四川车联网基础设施建设加速完善。

据刘珂介绍,目前四川省车联网直连通信系统试验应用场景主要分为高速路段和城区道路两类。高速路段覆盖成宜高速、都汶高速共12.9公里路段,城区道路覆盖龙泉驿区195个路口约140公里。设置了路边单元(RSU)、激光雷达、毫米波雷达、高清摄像机、边缘计算系统等设施设备1151套,探索V2P及V2I场景。

近年来,四川高度重视智能网联汽车和车联网产业发展,现已形成以成都为主体,宜宾、绵阳等为重点的智能网联汽车和车联网产业生态圈及创新生态链,聚集了中国信通院、中国汽研、中国电科、华为、大华、腾讯、西门子、大众等国内外头部企业,形成浓厚的产业发展氛围。

同时,国家级示范项目及先导区建设在四川扎实推进。2018年,经工业和信息化部批准,国内唯一的智能网联汽车及车联网领域的国别合作项目——中德智能网联汽车、车联网标准及测试验证试点示范项目落户四川,现已建成包含高速、城市、乡村、特殊环境模拟测试区等200余种测试场景的封闭测试场并开始测试运营,搭建了集标准制定、检测检验、示范应用、国际合作于一体的公共服务平台。

2.索尼半导体CEO:未来重点布局车用CIS

10月31日,索尼半导体CEO清水照士日前接受专访时表示,即使智能手机市场已经见顶,每年的销量也有12亿-13亿部,加上3-4个CIS,所以智能手机CIS每年有50亿颗左右的市场。公司长崎工厂目前正在进行第二次扩建,以满足高端智能手机对CIS的需求。同时,索尼正积极拓展更多应用市场,其中汽车CIS是未来重点,公司9月与本田成立一家合资企业“索尼-本田移动”,预计2025年量产电动汽车,将搭载索尼车用CIS产品。

如需汽车行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!