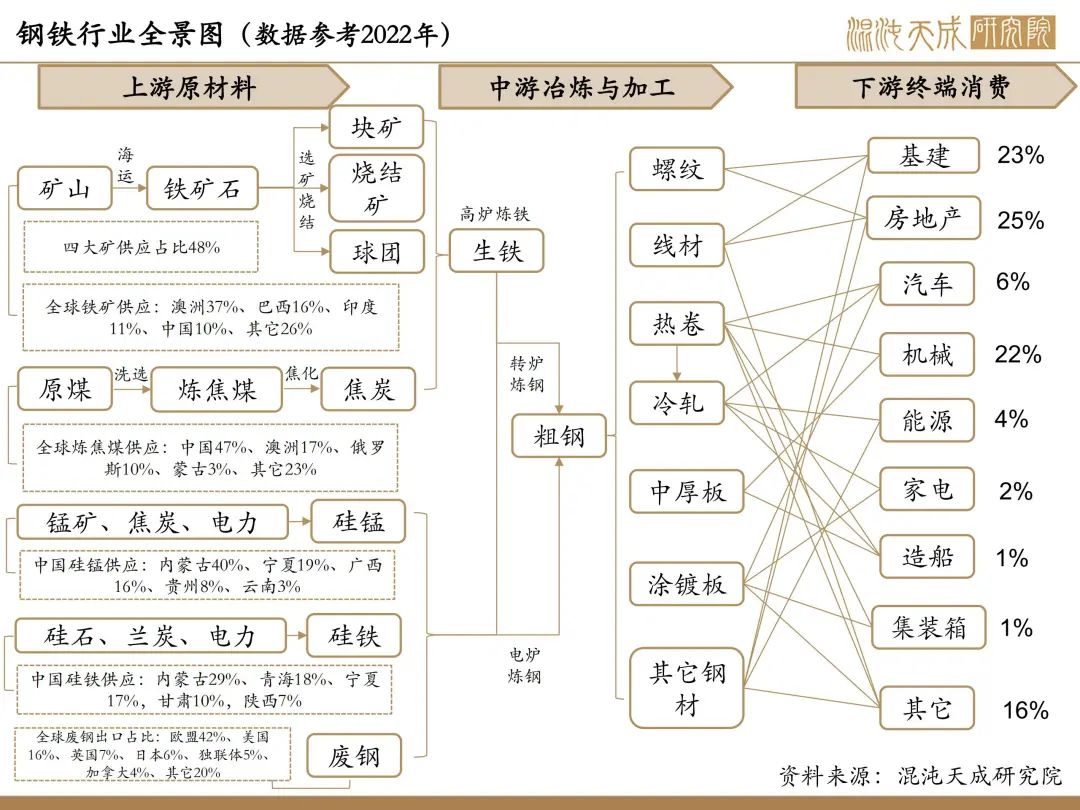

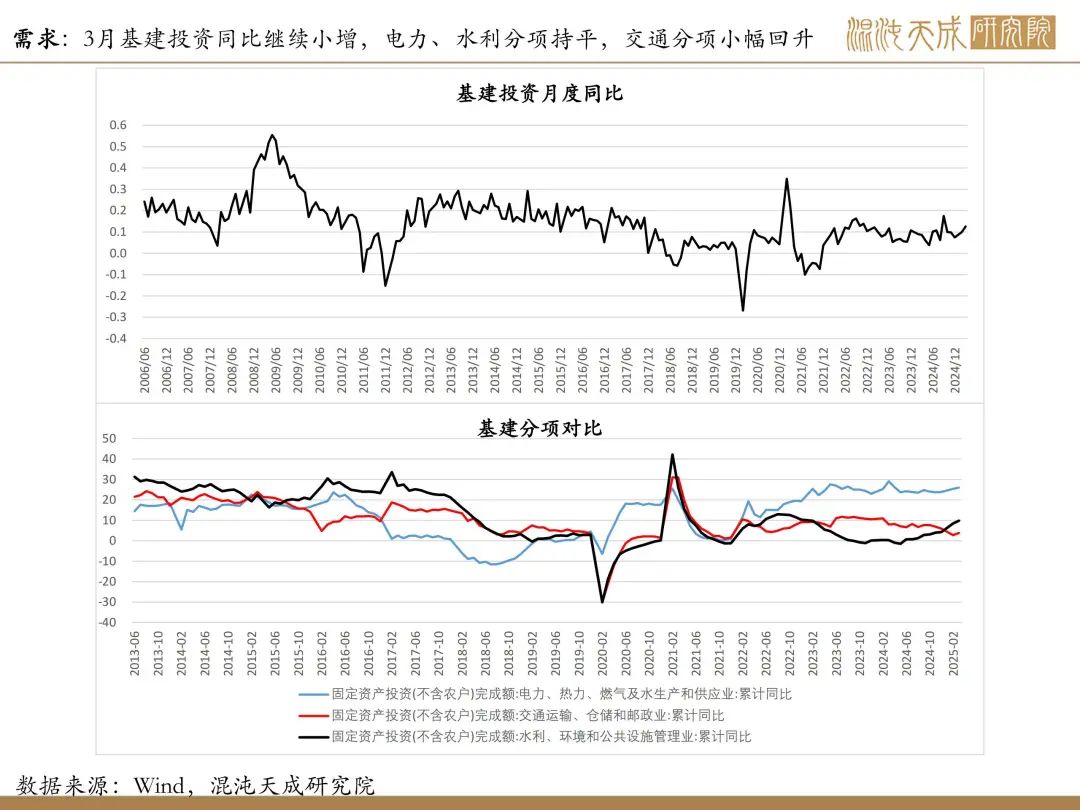

【矿钢周报】铁水升至年内新高,钢厂限产预期再起

铁矿:短期供稳需增,5月铁水见顶回落概率大,

后期供需转弱

基本面概述:

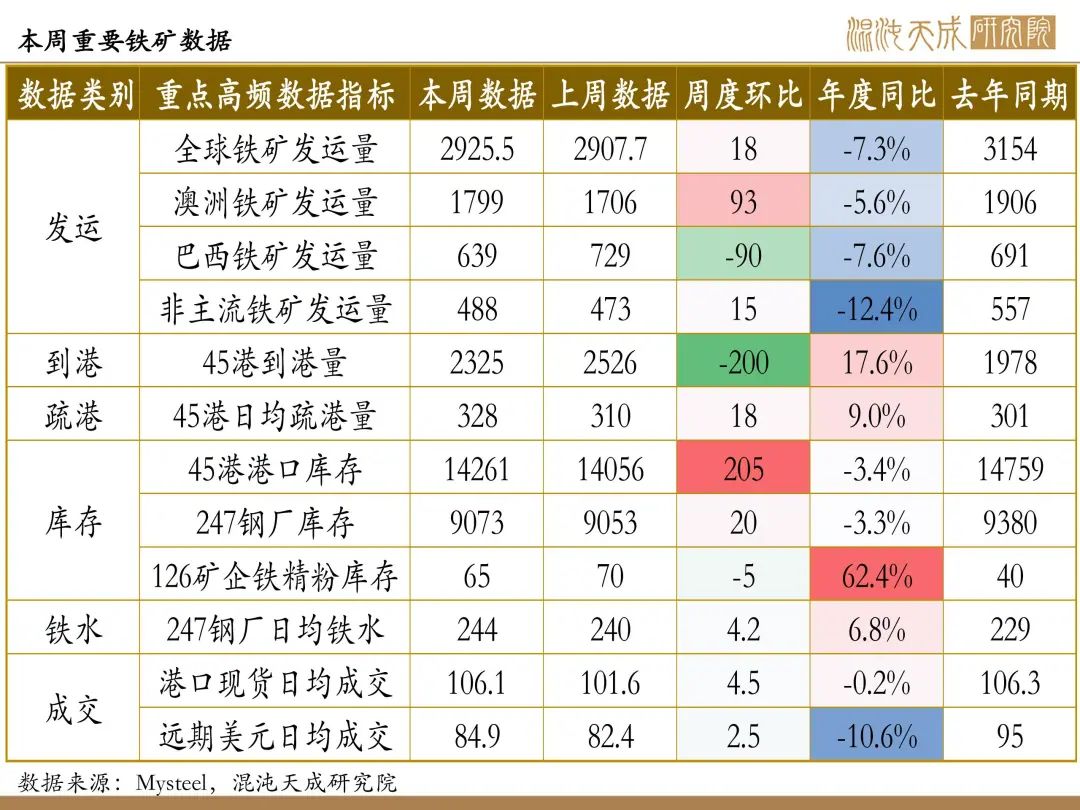

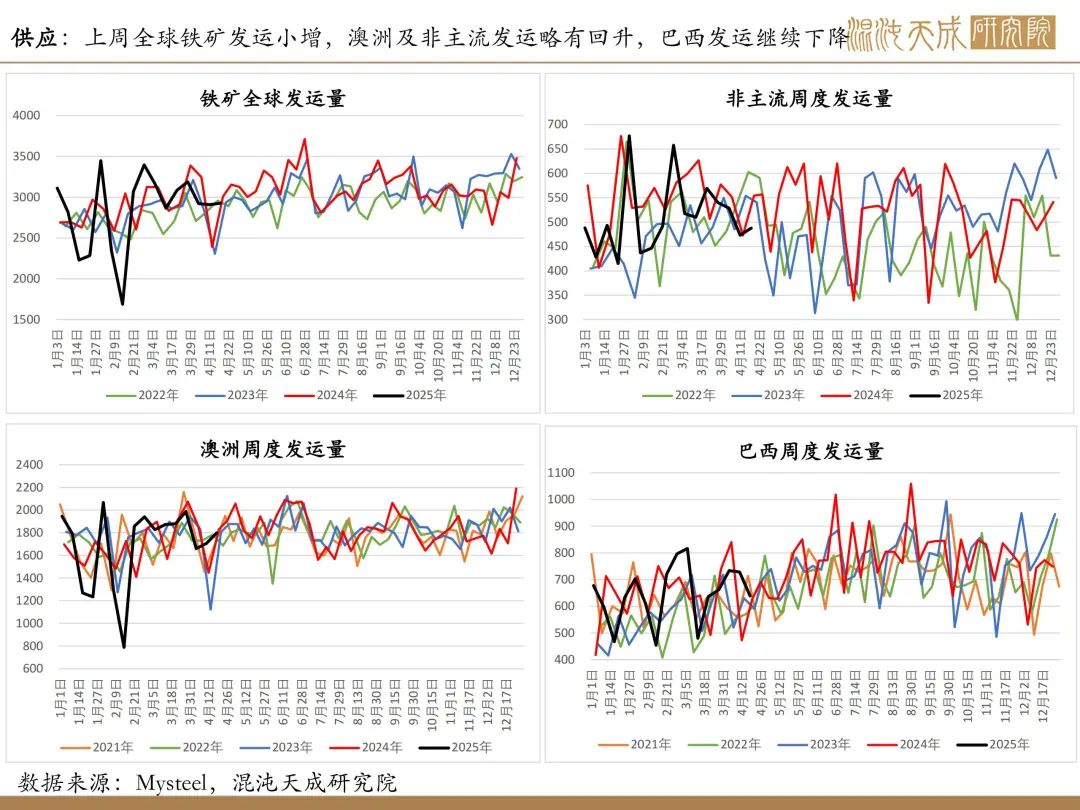

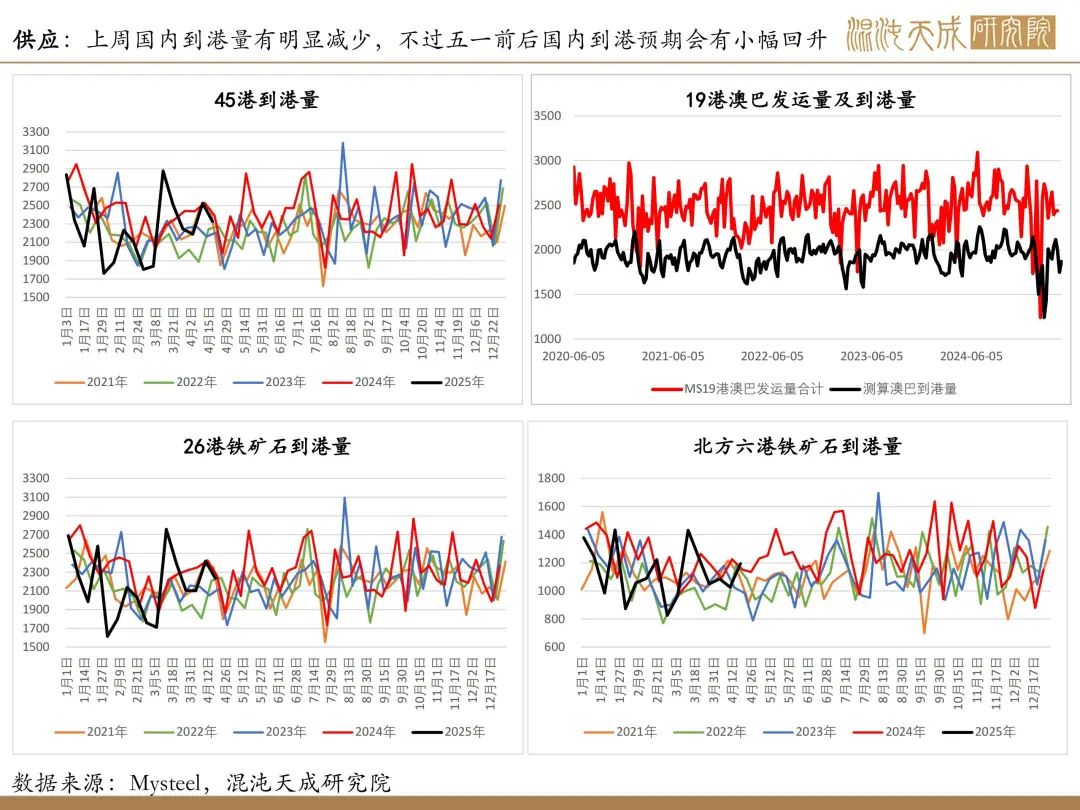

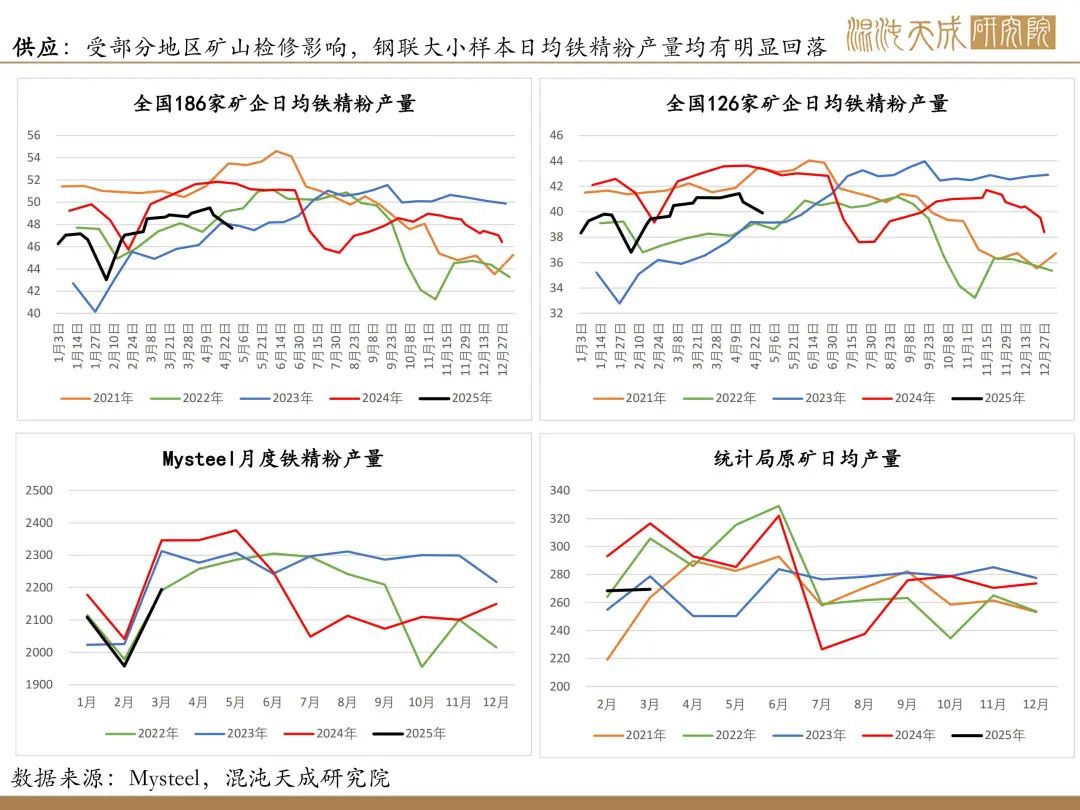

供给:近日全球铁矿发运小幅回升,尽管国内进口矿到港有明显下降,但后期到港预期趋增,不过国内铁精粉产量因矿山检修继续表现回落,短期国内铁矿供应偏稳。

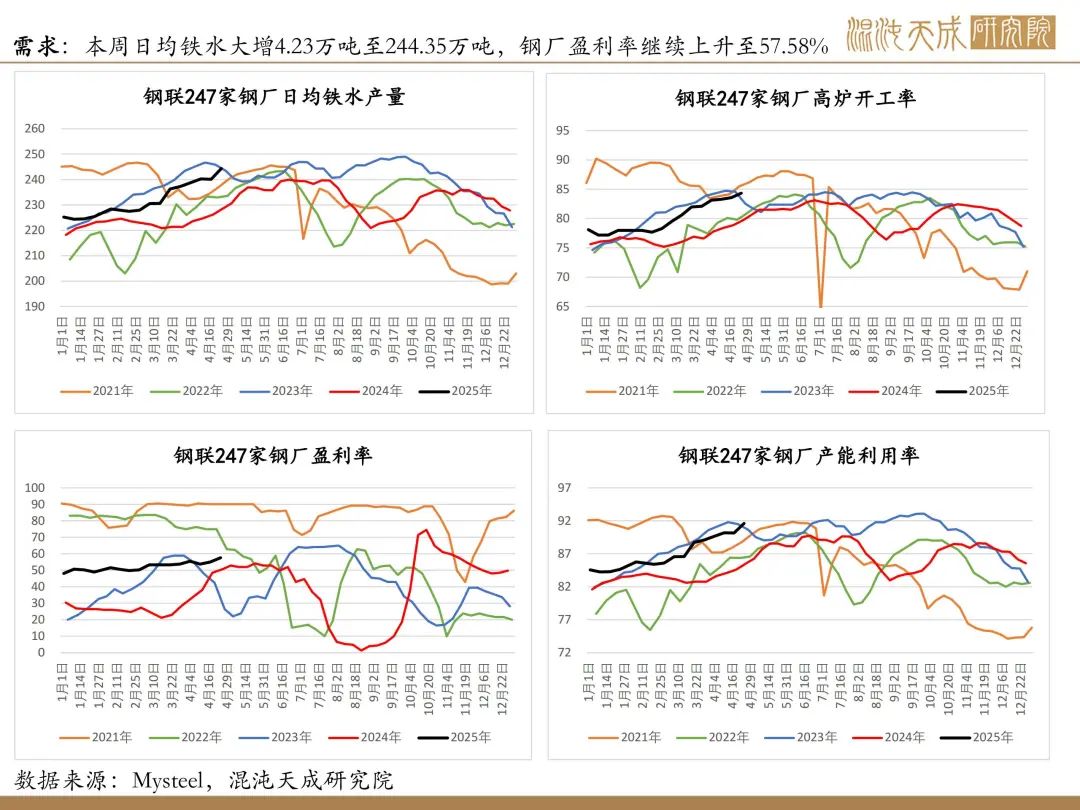

需求:本周铁水产量大增4.23万吨至244.35万吨,再创年内新高;而钢厂盈利率继续小幅上升至57.58%,尽管钢厂盈利率尚可,但考虑到需求即将进入淡季,预计5月铁水继续上升的空间已不大,若叠加限产政策执行,5月铁水见顶回落概率将进一步增大。

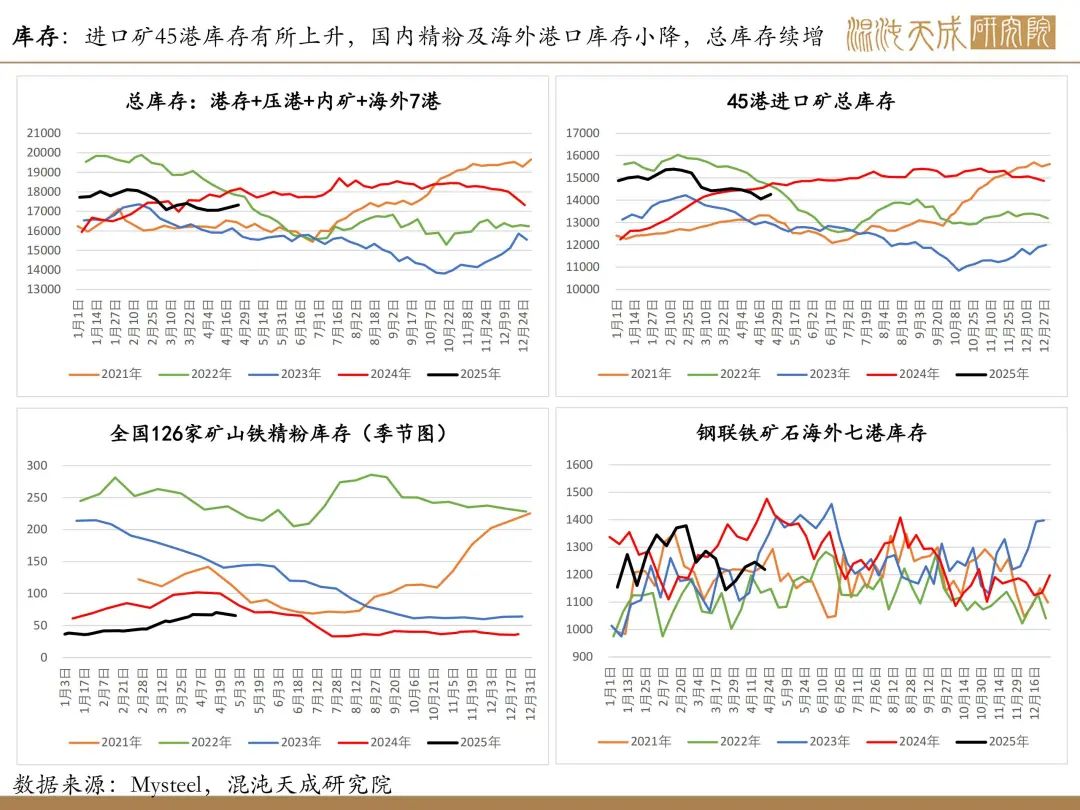

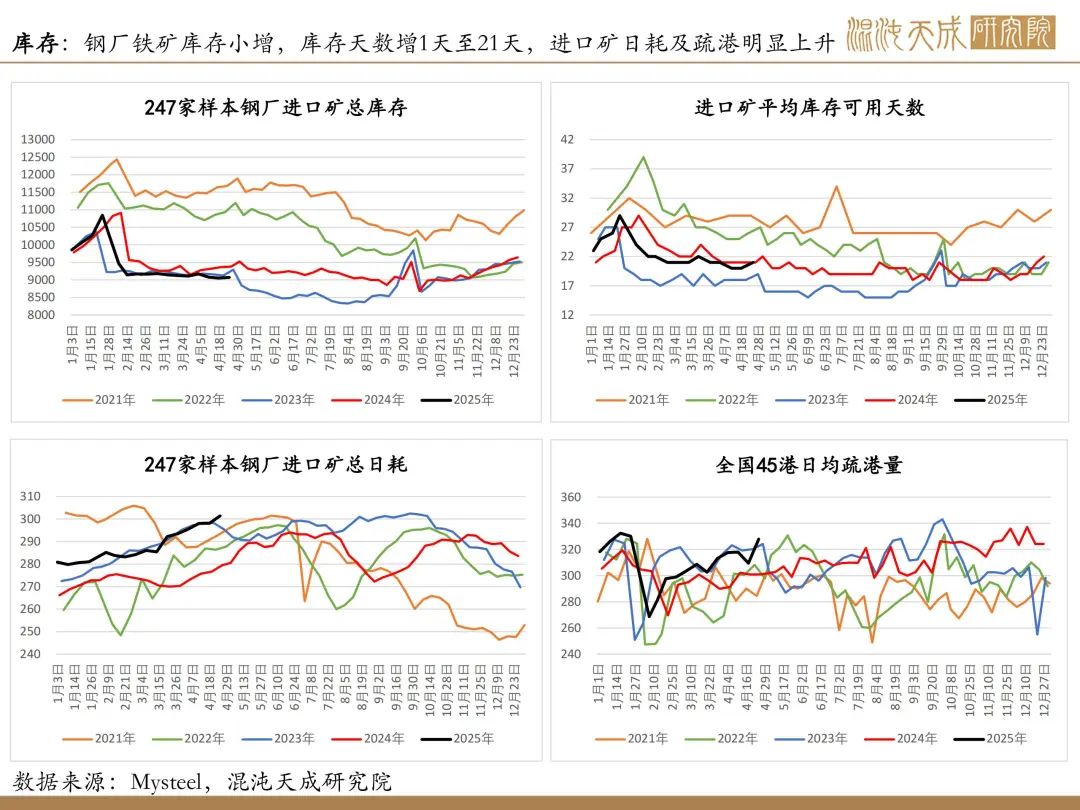

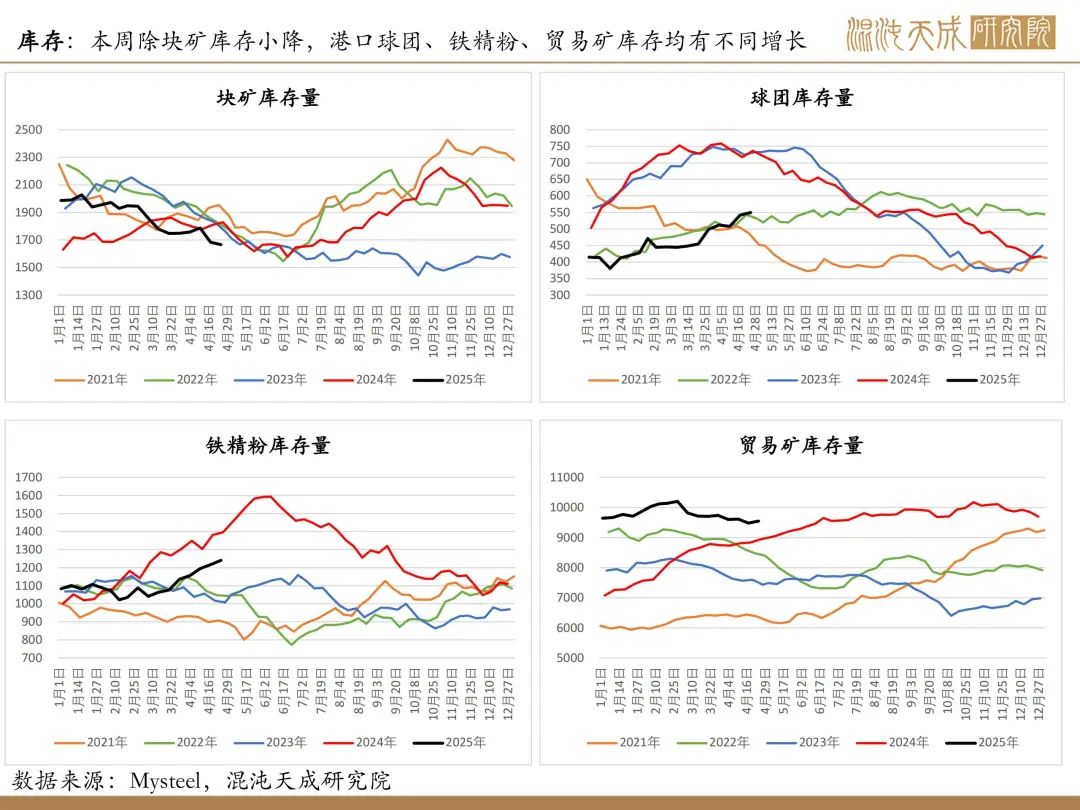

库存:尽管疏港大增18.41万吨至327.92万吨,但因压港释放,本周进口矿港口库存仍增加205万吨至14261万吨。同期,钢厂进口矿库存也小幅增加20.11万吨至9073.03万吨,小样本钢厂进口矿平均库存可用天数增加1天至21天。不过,近期国内矿库存及海外港口铁矿库存均有小幅回落,整体铁矿总库存仍延续增势。

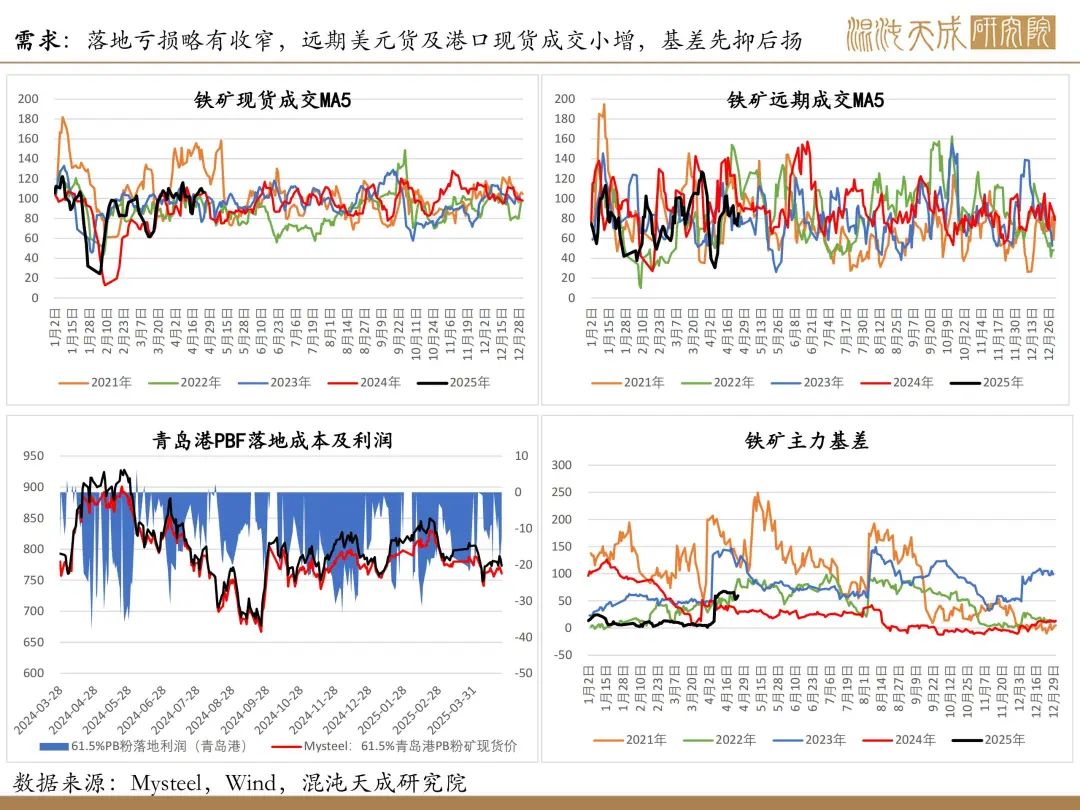

利润:进口矿落地亏损略有收窄,本周远期美金货及港口现货成交均有小幅增加。

结论及策略:

结论:虽然本周铁矿到港下降,但受益压港释放,港口铁矿库存仍有增长,随着外矿发运即将进入传统旺季,5月起国内铁矿到货预期趋增。此外,因北方部分矿山检修,近日国内矿产量小幅下降,短期铁矿供应或偏稳。需求端,本周铁水大增至年内新高,随着五一小长假即将来临,下周钢厂或仍有部分采购补库需求。短期铁矿可能供稳需增,但近日市场限产传闻再起,5月铁水见顶回落概率较高,后期铁矿供需格局即将转弱,预计下周矿价或偏弱震荡运行。

策略:逢高空配

风险提示:

海外铁矿供应出现问题;钢厂减限产不及预期;国内外宏观经济政治环境出现重大变动

钢材:供需矛盾不大,假期补库+淡季限产预期或利好短期钢价

基本面概述:

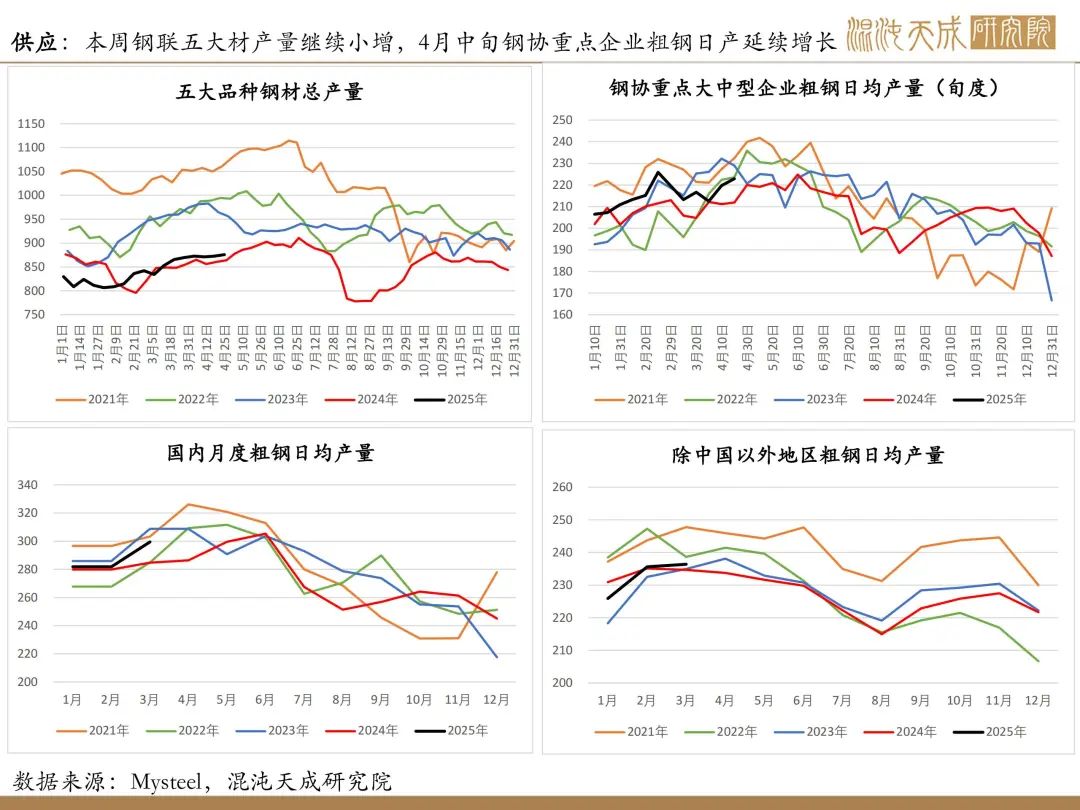

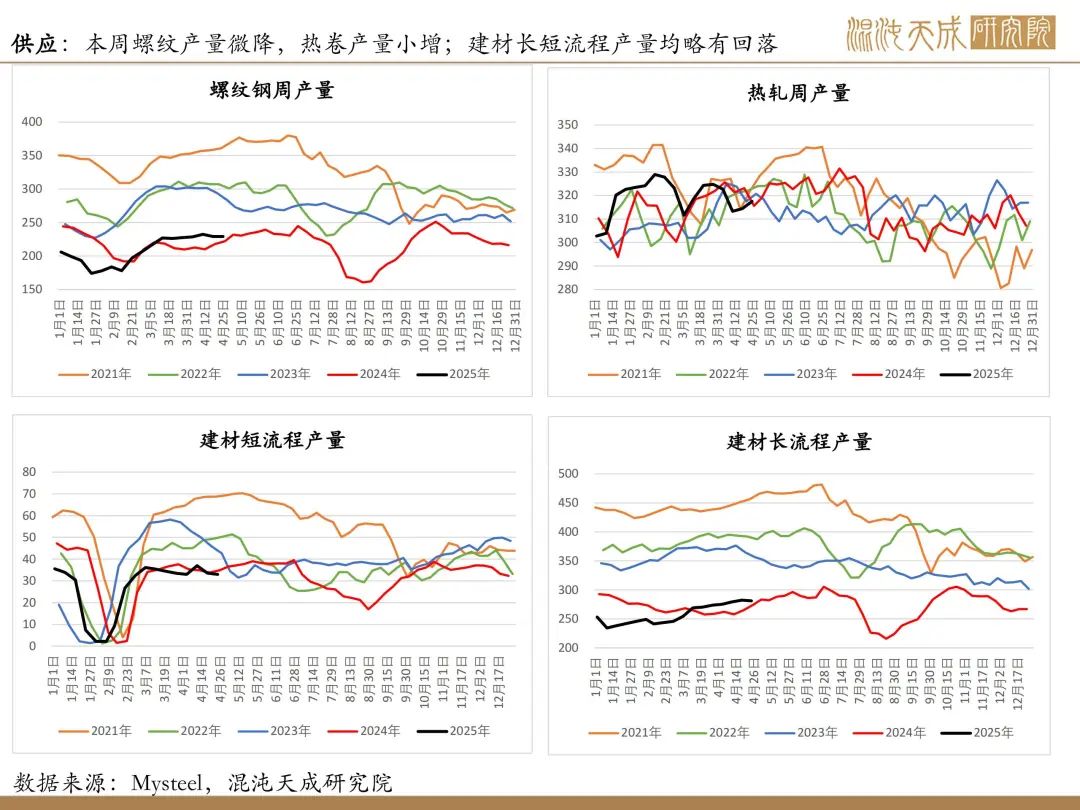

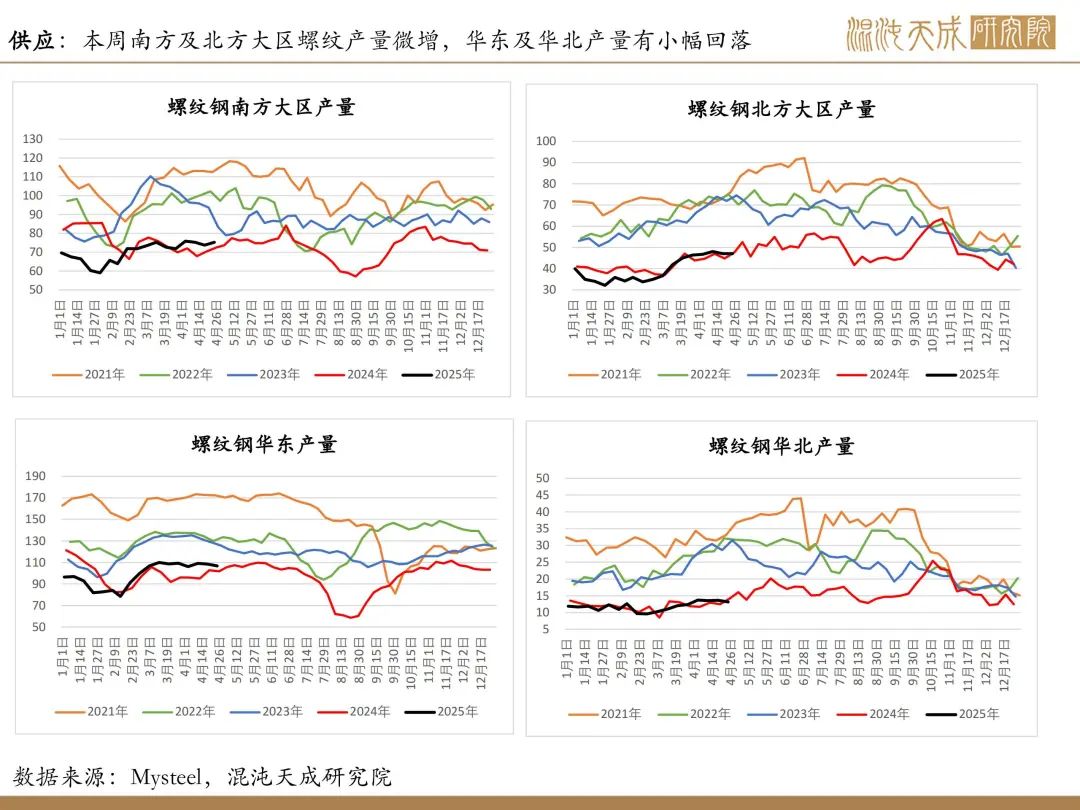

供给:本周五大材总产量继续小幅增加,主要是部分板材产量上升,建材产量小降,其中建材长短流程产量均有减少,随着需求即将进入传统淡季且限产传闻再起,预计中后期钢材供应趋减。

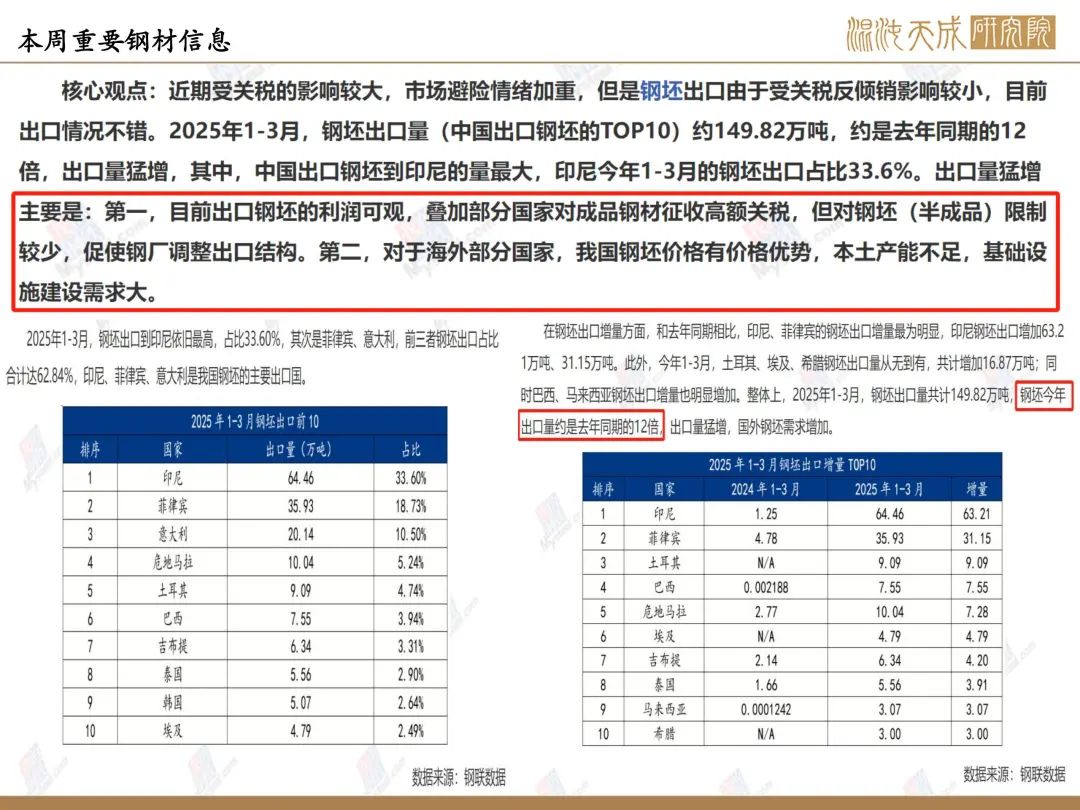

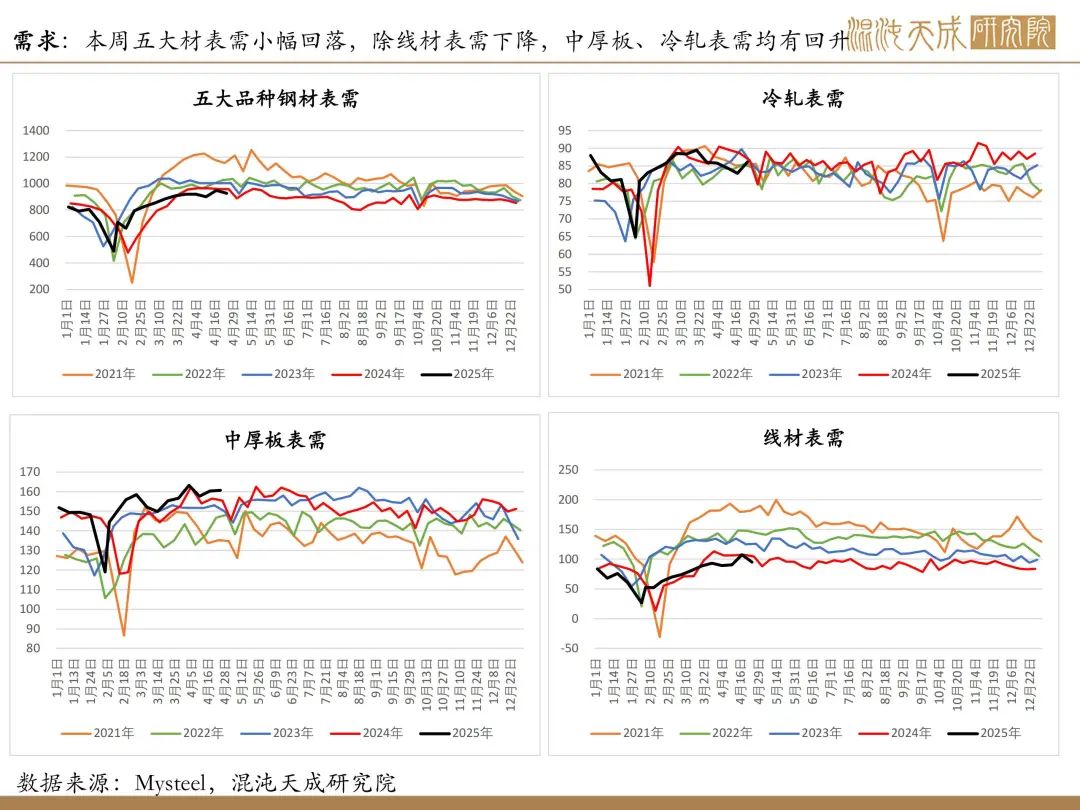

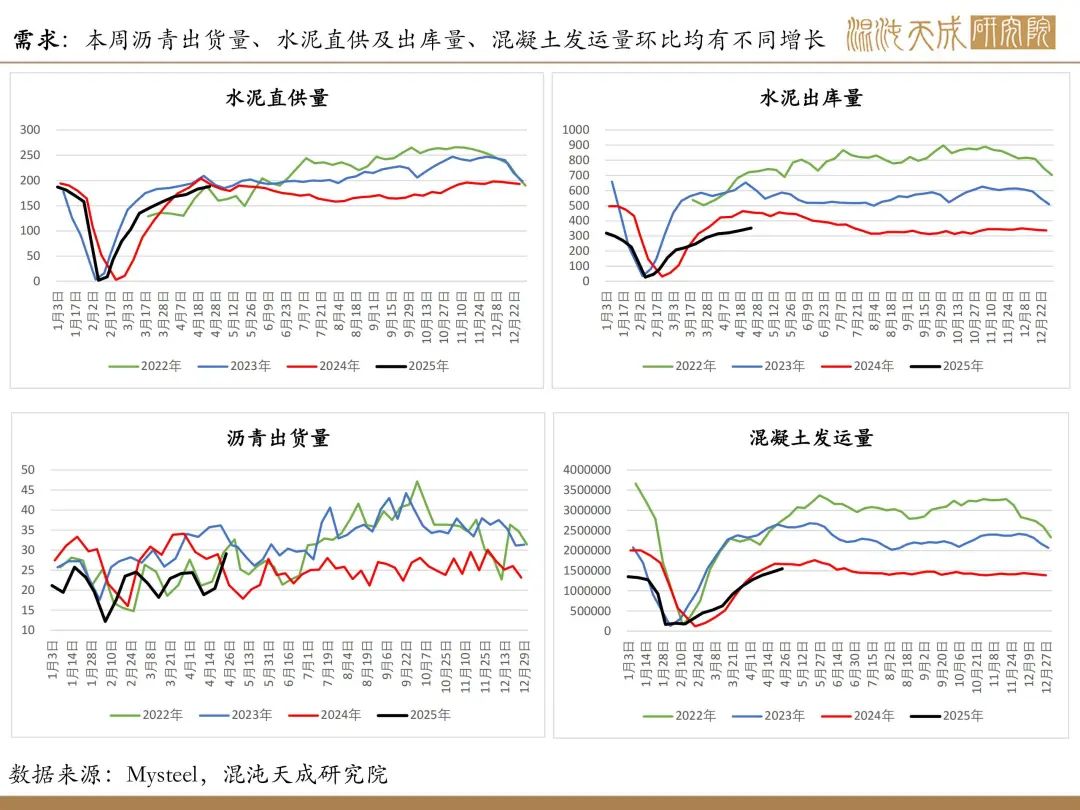

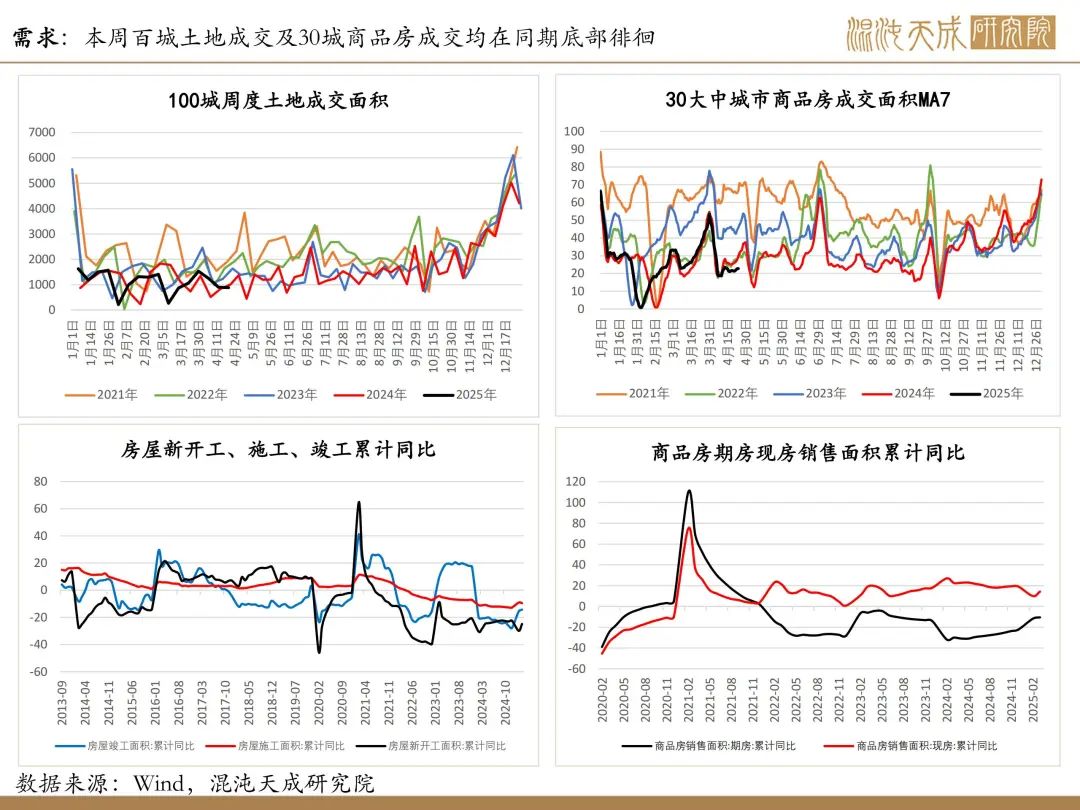

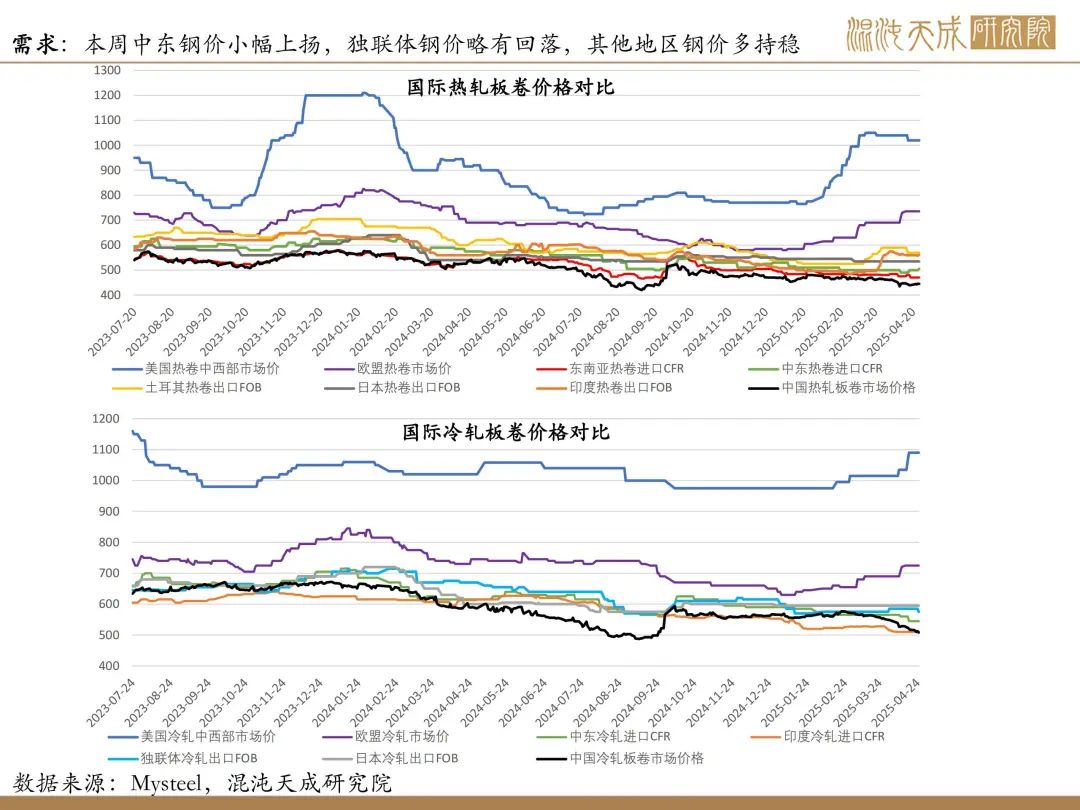

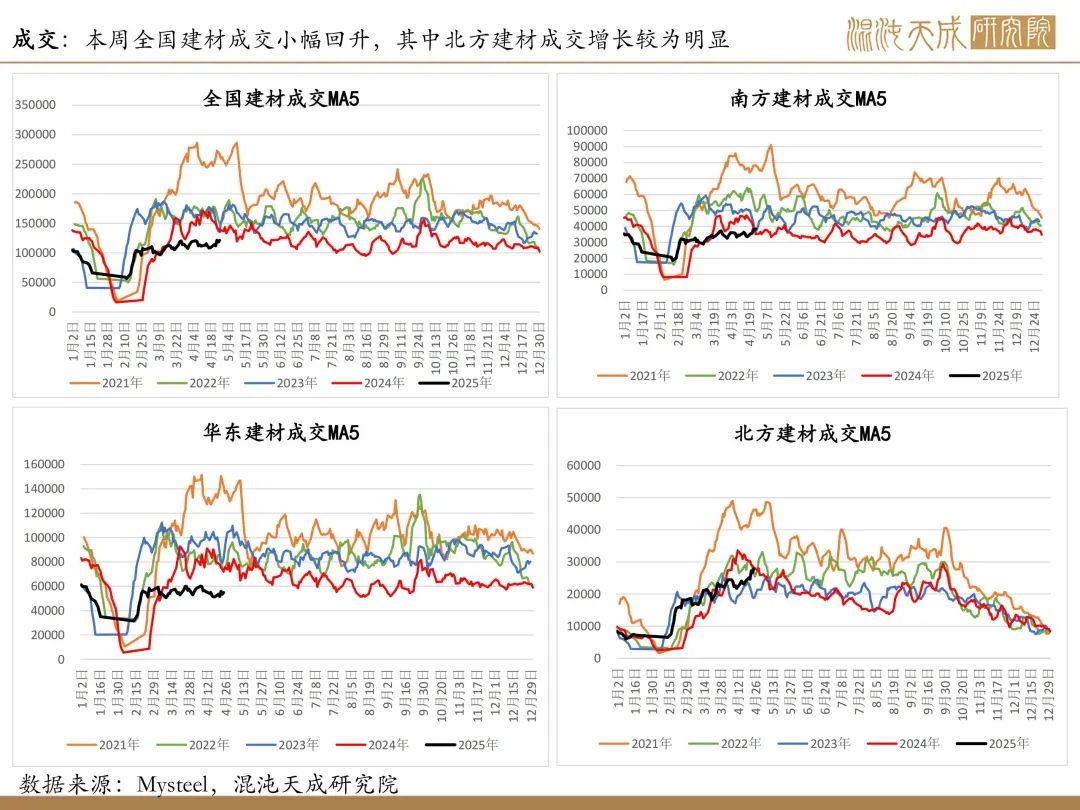

需求:除土地及商品房成交仍在同期低位徘徊,本周建材成交、沥青出货量、水泥直供和出库量、混凝土发运量、资金回款率环比均有上升,显示当前建筑业需求依然尚可。制造业需求也有小幅回升,本周热卷、中厚板、冷轧、热轧带钢、镀锌板表需均有不同程度增长。不过,海外钢价本周表现相对平稳,仅中东钢价有小幅上扬,而独联体钢价略有回落,其它地区变化不大,但钢联调研显示近期国内钢坯出口有明显增长,且5月钢坯出口量仍有望保持高位。

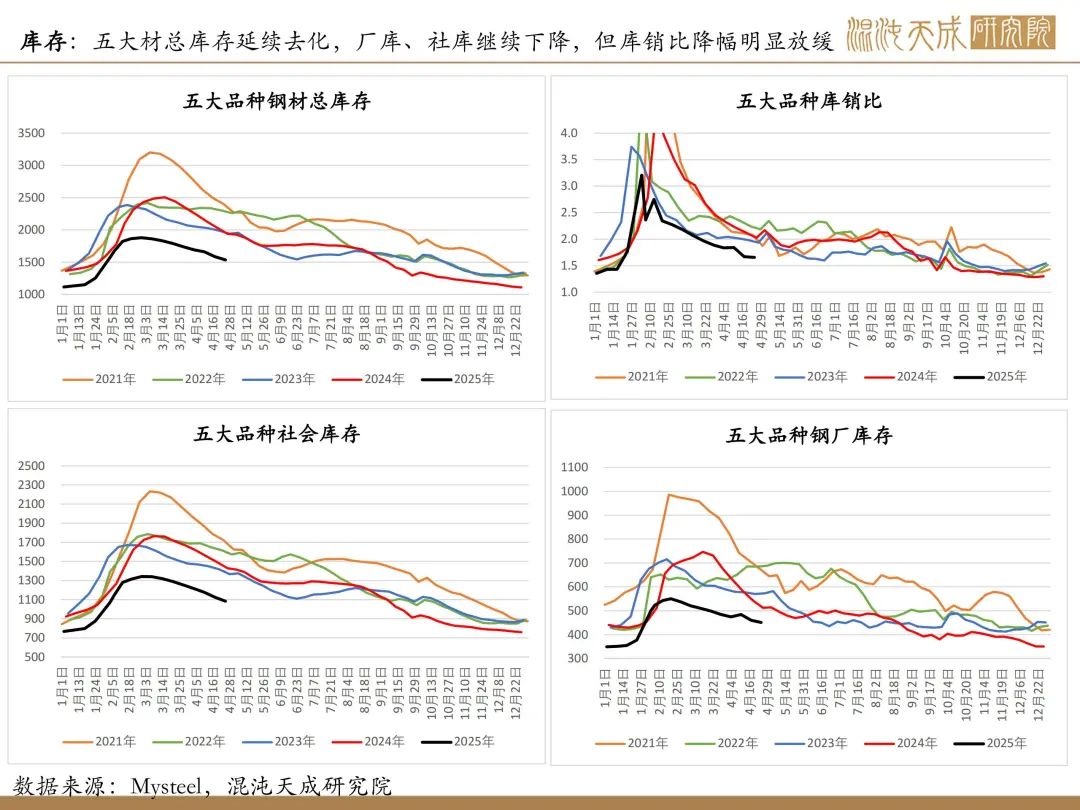

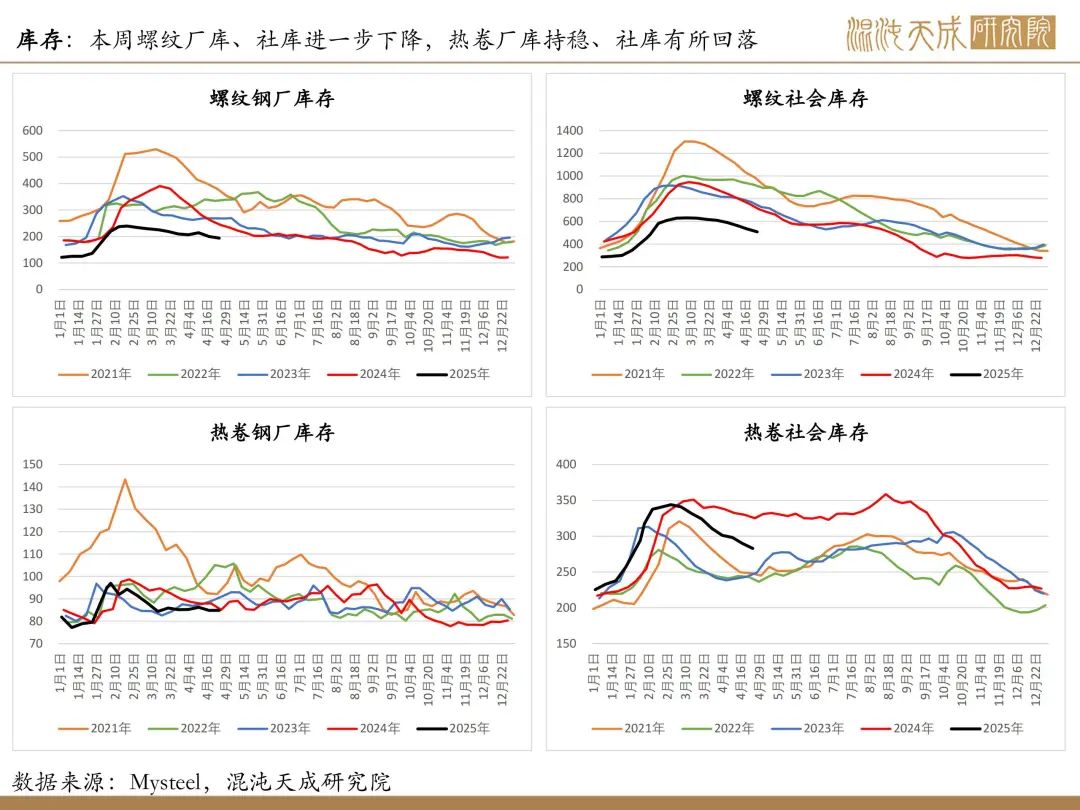

库存:本周五大品种钢材库存延续去化,厂库、社库均有减量,但库销比降幅明显放缓。

利润:钢厂盈利率继续小幅上升,高炉、电炉即期利润略有回升,螺纹即期利润小幅走扩,热卷毛利变化不大,冷轧毛利有小幅下滑,成材盘面利润变动不大。

策略:

结论:受益钢厂盈利率继续回升,本周钢材产量仍有小幅增长,但考虑到传统消费淡季即将到来且市场限产传闻再起,预计中后期钢材供应趋减。尽管旺季已进入尾声,但近期建材相关高频指标均有不同程度上升,显示当前建筑业需求尚可。而制造业相关钢材表需本周也多有小幅回升,钢材出口虽受到海外关税及反倾销政策的影响,但调研显示近期钢坯出口有明显增多。短期钢材市场供需矛盾依然不大,且钢材库存仍在下降。考虑到下周是五一假期前下游最后的补库时间,若叠加市场传闻的淡季限产预期加强,在当前钢材各环节普遍低库存的格局下,或有望激发一定的投机补库需求,利好短期钢价走强,预计下周钢价可能呈现震荡偏强运行。

策略:逢低多配

风险提示:

钢厂减限产不及预期,下游需求持续大幅下滑,国内外宏观经济政策出现重大变动

工业品组:

徐妍妍

Z0022011

13764926897