股指 大盘蓝筹风格占优

稳增长政策发力

考虑到近期外部风险发酵,短期机会集中在消费、TMT、有色金属及公用事业等板块上。整体来看,大盘蓝筹股将获得更多的机会,IH与IF后期表现值得期待。

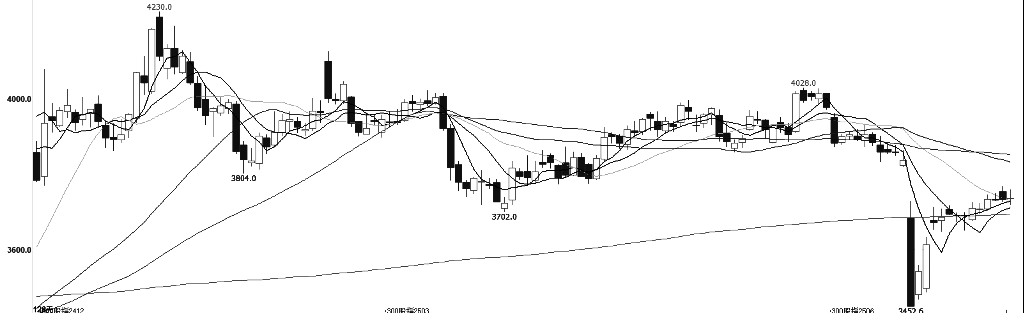

近期,上证指数回到3300点附近,沪深两市日均成交量走低,市场热点分散,黄金、消费、机器人等板块快速轮动,但持续性偏弱。股指期货同样迎来调整,但波动幅度较小,大盘蓝筹风格占优,偏中小盘风格的IM与IC稍显弱势。

图为IF主力合约日线

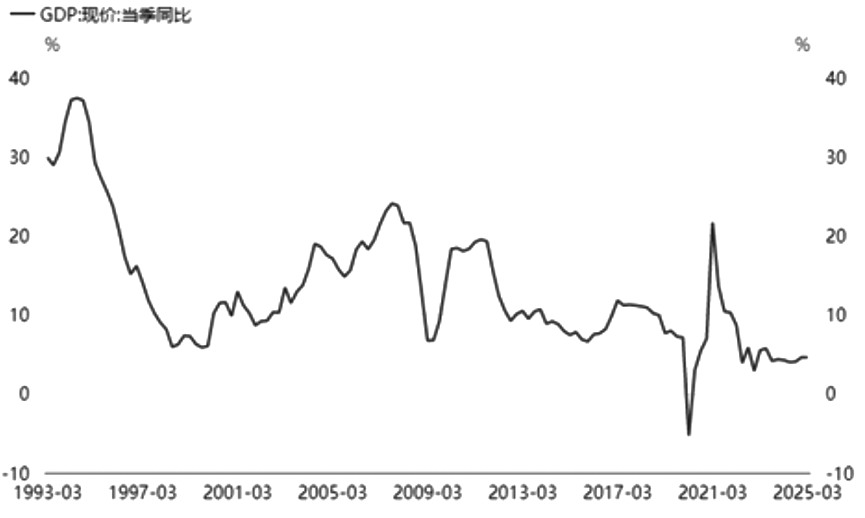

宏观方面,当前处于全国两会后的政策真空期,一季度整体经济数据偏乐观,美国关税政策带来的影响边际递减。国家统计局发布的数据显示,一季度国内现价GDP约为31.9万亿元,不变价GDP同比增长5.4%,持平去年四季度的高点。

政府全面扩大内需举措形成的合力集中体现在国内服务需求复苏上。一方面,服务需求本身是内需的重要组成部分;另一方面,服务需求可以很好地带动就业,从而发挥出较大的乘数效应。今年1月以来,国内服务业零售额当月同比持续上升,其持续向上的趋势表明国内服务需求企稳回升的动能较强,内循环的力量逐渐增强,这有利于扩大二季度“以内补外”的效果。

尽管当前宏观环境偏利好,但需要注意的是,受抢出口影响,一季度出口、资金利率等数据偏强,叠加政府支出靠前发力,二季度数据或环比走弱。在内需增速上升较为平缓而外需回落幅度较大的背景下,二季度或出现全年GDP同比增速的阶段性低点。

展望后市,当前市场关注点是4月中央政治局会议的政策安排。3月至今,央行货币政策从三方面开始引导市场预期:一是中期借贷便利(MLF)未来将采用固定数量、利率招标、多重价位中标方式开展操作,强化了7天逆回购利率的政策属性;二是央行货币政策委员会一季度例会再次提到,未来将择机降准降息;三是央行表示将在必要时向中央汇金公司提供充足的再贷款支持,坚决维护资本市场平稳运行。基于以上三点,同时考虑到美国此次“对等关税”的力度远超市场预期,4月份召开的中央政治局会议有进一步的政策安排,稳增长政策预期大概率集中在消费方面。

4月16日,《求是》杂志2025年第8期刊登商务部党组书记、部长王文涛署名文章《多措并举扩大服务消费》。文章指出,扩大服务消费是“大力提振消费、全方位扩大国内需求的重要抓手”,或成为“当前和今后一个时期促进消费的重要引擎”;与此同时,服务消费的发展也有助于拓展就业渠道、增强就业弹性、增加劳动者收入。在当前外部环境更趋复杂严峻的背景下,未来商务部将从加强政策促进、增加优质供给、优化消费环境等方面去支持服务消费的发展,预计餐饮住宿、家政服务、养老托育、文娱旅游、教育体育、居住服务、健康服务等领域将迎来支持性举措的进一步落地。此轮政策旨在提升服务品质、创新消费场景、释放消费潜力。

在美国加征关税的背景下,提振内需的重要性更为凸显,今年以来中央对促消费、扩内需定调积极,一揽子促消费政策持续发布,2025年大消费板块基本面有望逐步向好,迎来业绩和估值的双重提升。

后期市场将面临进一步的方向选择。如果外部风险缓解,国内增量政策超预期,市场出现新的催化因素,股指将进一步回升。股指整体维持沿5日均线震荡上行之惯性,前期所留的向下跳空缺口面临回补。但当前短线获利盘占比较高,若后续无增量资金进场,股指向上突破的难度较大。目前市场热点呈现出无序轮动态势,各题材的延续性相对较弱,相关个股或再度面临分化。

图为国内GDP当季同比

策略方面,考虑到近期外部风险发酵,短期机会集中在以下几个方面:一是,外部不确定性抬升,在稳内需的诉求下,消费板块或能得到政策性机会;二是,在国产替代、自主可控进一步推进下,TMT板块的主题性投资机会值得关注;三是,国际局势错综复杂,对金价形成催化,有色金属行业具有较好投资机会;四是,由于股息率较高及现金流较为稳定,具备防御属性的红利板块和公用事业行业投资机会值得关注。

整体来看,大盘蓝筹股将获得更多的机会,IH与IF后期表现值得期待。(作者单位:大有期货)

来源:期货日报网