上行乏力 20号胶短期以弱势运行为主

受4月初美国发起“对等关税”政策影响,国内20号胶期货2506合约呈现大幅下跌走势,期价自14500元/吨一线快速回落至11660元/吨,短期内累计跌幅达到19.59%。虽然利空风险集中释放以后,20号胶期价迎来超跌反弹,但上行乏力,延续偏弱走势。面对美国关税政策存在不确定性、美债存在爆雷风险等宏观利空因素的重压,再加上东南亚迎来新一轮割胶期以及海外车市逐渐转弱,预计短期20号胶期货2506合约以偏弱运行为主。

关税风险引发“黑天鹅”事件

目前来看,美国发起的“对等关税”政策远超市场预期,不仅激化国际贸易冲突,扰乱全球供应链,推升通胀和衰退预期,还打破了投资者对全球贸易秩序的长期信任,导致金融资产风险偏好急剧下降,加剧美国及全球资本市场的恐慌情绪,最终引发市场对贸易摩擦升级、供应链断裂和全球经济衰退的担忧。

在悲观情绪蔓延的背景下,本周一美国金融市场呈现“股债汇三杀”的情况,这是全球投资者对美元资产产生信任危机的直接体现。从短期来看,关税摩擦对美国自身及世界各国资本市场都造成巨大冲击;从长期来看,会推升全球融资成本,加速全球产业链供应链重塑,损害美国信誉和美元国际地位,并对全球贸易和金融市场产生深远影响。

美债“灰犀牛”危机逐渐逼近

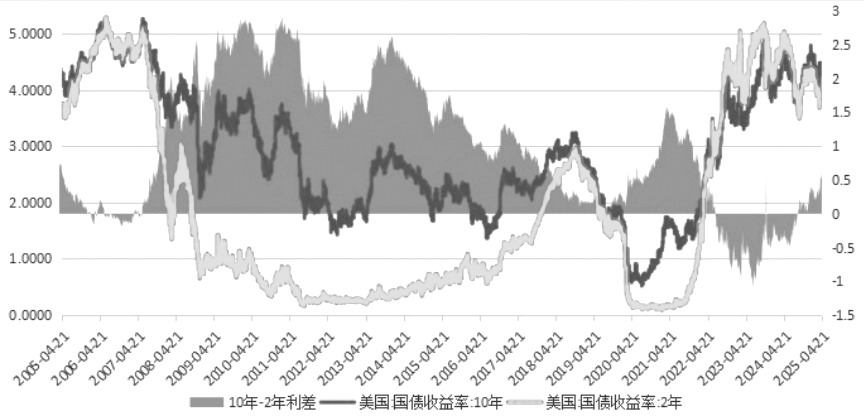

作为“全球资产定价之锚”和重要的避险资产,美债和美元近期行情经历了“滑铁卢”。数据显示,4月中旬,美债遭遇史诗级抛售。其中,10年期美债收益率最高涨至4.8%,30年期美债收益率一度升破5%。4月21日,美元指数自2022年4月以来首次跌破99点关口。与此同时,上周美联储主席鲍威尔对特朗普贸易政策的通胀效应发出了强烈警告,表示美国可能会陷入长期通胀。这一发言导致特朗普对其怨恨加深。

近日,特朗普在社交平台上发帖讽刺美联储主席是“太迟鲍威尔”。特朗普对鲍威尔如此愤怒的根源在于,美债已然成为特朗普的“阿喀琉斯之踵”。当前的情况是,特朗普极度需要实施降息政策来缓解经济压力,而美联储越是延迟降息,特朗普所面临的压力就越大。但鲍威尔不仅坚决拒绝了特朗普的降息要求,并且也不愿意为特朗普的关税政策承担责任。

据统计,2025年,美国政府面临总计9.2万亿美元的美债到期兑付,其规模前所未有,给美国财政带来巨大压力。其中,6月将有6.5万亿美元的美债集中到期,规模等同于全球第三大经济体的GDP总量,而其他月份约有2.7万亿美元陆续到期。目前距离6月仅有一个多月的时间,美债“灰犀牛”危机逐渐逼近。

图为美国10年期和2年期国债收益率及价差走势(单位:%)

美债收益率暴涨的结果很严重。一旦“火势蔓延”,美元资产的信用崩溃,美债无人购买,美国“借新还旧”的剧本也将无法进行下去。如果美国政府借不到新债,或者新债利率过高,将加重美国财政负担。据统计,2024年,美国财政赤字就超过了1.8万亿美元,预计未来特朗普任职的3年,美国财政赤字还将进一步扩增至2万亿美元。面对这么大的窟窿,今年6月美国财政可能面临爆雷风险,由此引发又一轮金融风暴,给大宗商品期货价格带来不利影响,市场潜在危机逐渐浮现。

东南亚产胶国迎来新一轮割胶季

每年4月13日—15日是泰历新年宋干节,也称泼水节,是泰国最重要的传统节日。每当宋干节过后,海外东南亚产胶国天胶产区就会陆续迎来新一轮割胶季。

数据显示,泰国作为全球最大的天然橡胶生产国,其20号胶产量在全球占据主导地位。泰国南部和东部地区是主要产胶区,气候条件和土壤环境适宜橡胶树的生长。据统计,2025年1—2月,泰国产胶量合计达90.5万吨,同比小幅增加3.42万吨,增幅达3.93%。目前,泰国逐步进入开割旺季,南部和东部主要产胶区的割胶活动正常推进,新胶供应量预期稳步增加,从而对胶价形成负面压制。

4月22日,泰国原料胶水价格跌落至55.75泰铢/公斤,较3月22日的67.5泰铢/公斤,大幅下跌17.41%;同时原料杯胶价格跌落至50.45泰铢/公斤,较3月22日的60.95泰铢/公斤,大幅下跌17.23%。

除了泰国以外,印度尼西亚的20号胶产量也在稳步增长,该国苏门答腊岛和加里曼丹岛是其主要产胶地。目前印尼的割胶工作稳步推进,苏门答腊岛和加里曼丹岛的橡胶园生产积极。总体而言,5—6月,东南亚主要产胶国的新胶供应量将逐步增加,未来对20号胶的负面压力或增强。

二季度海外车市或陷入萎缩困境

由于美国消费者担心特朗普关税政策会影响新车价格和供应,因此提前释放需求,促使3月美国汽车市场销售显著增长。据统计,3月,美国汽车销量完成162万辆,同比增长10.1%;1—3月,美国汽车销量达到401.08万辆,累计同比增长4.3%。

不过值得注意的是,特朗普政府关税政策带来车市“需求破坏”的可能性很大。据测算,如果汽车制造商试图将全部关税成本转嫁给消费者,那么美国汽车销量可能会减少320万辆。即使是在“较为良好的情况”下,关税政策也将使汽车行业损失250万辆的销量。

而欧洲汽车市场销量则呈现小幅下滑态势,据欧洲汽车制造商协会(ACEA)的数据,2月,欧洲新车注册量同比下滑3.1%,至963540辆,创5个月以来最大降幅。欧洲传统汽车市场正加速萎缩,而汽车制造商正面临前所未有的结构性调整压力。整体来看,1—3月,海外汽车市场销量整体维持偏乐观的态势。不过特朗普关税政策实施以后,未来全球汽车市场销量面临巨大挑战,二季度海外车市或遭遇萎缩困境。

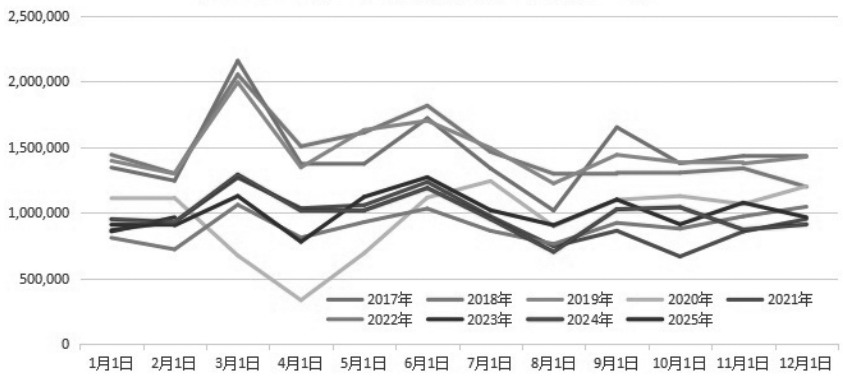

图为欧盟2017—2025年机动车月度销量(单位:辆)

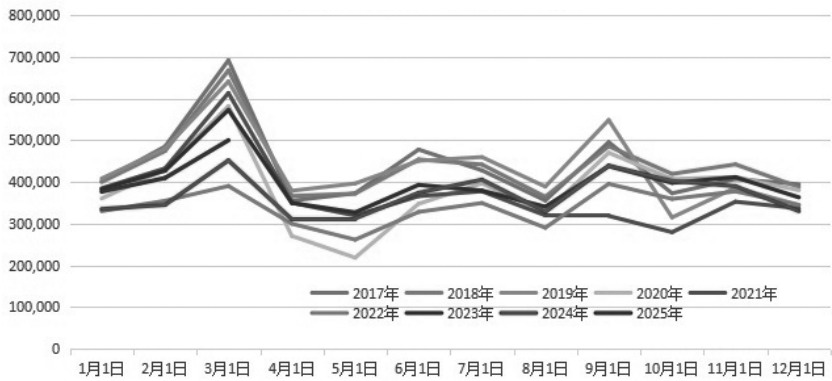

图为日本2017—2025年汽车月度销量(单位:辆)

综上所述,在美国关税政策存在不确定性、美债面临爆雷等海外宏观风险施压下,叠加东南亚产胶国迎来新一轮割胶期,胶市供应压力逐渐增大,同时海外车市销量面临萎缩的可能性。在宏观因子和产业因子双双转弱的背景下,后市20号胶期货2506合约或延续偏弱运行格局。(作者单位: 宝城期货)

来源:期货日报网