美豆新作有进一步减产的预期

今年3月底美国农业部公布的报告显示,2025年美豆种植意向面积为8349.5万英亩,较2024年的8705万英亩下降4%,为2020年以来最低水平,同时略低于美国农业部2月展望论坛预测的8400万英亩。数据基本符合市场预期,未给盘面带来明显利多。然而,目前美国大豆及玉米比价处在近10年最低水平,美豆价格持续走弱,种植亏损接近20%,农民继续种植美豆的意愿受到抑制。同时,中美关税政策增大了未来美豆销售的不确定性,或进一步影响美国农民的种植意愿。

2025/2026作物年度,美豆库销比预计有进一步下滑空间。4月美国农业部小幅下调供需平衡表中的结转库存,库销比下滑至8.6%,叠加新作产量下滑预估,届时,美豆或由增库转为去库格局,同时美豆国内压榨预期较好,美豆支撑有所增强。

美国农业部的数据显示,截至2025年4月20日当周,美国大豆种植率为8%,高于市场预期的7%,此前一周为2%,去年同期为7%,5年均值为5%。天气模型显示,前期影响南美大豆种植的弱拉尼娜现象已经结束,秋冬拉尼娜现象虽有重现的概率,但对美豆当季种植影响有限,同时年内厄尔尼诺现象发生的可能性极低,暂未看到天气炒作的基础。短期来看,中西部地区将迎来多次系统性降水,西部和东部均出现局部零星阵雨,南部地区因持续潮湿可能推迟播种。然而西北部未来两周降水仅为正常值的40%~60%,土壤墒情可能进一步恶化,威胁后续大豆生长。近期需重点关注西北部干旱与南部潮湿对播种进度的双向影响,种植期逐渐进入敏感阶段,不排除天气炒作的可能。

巴西大豆的传统销售时间集中在每年4月至9月,与美国大豆销售时间(10月至次年3月)形成互补。8月份之前,一般会销售当季大豆的80%以上。相关数据显示,截至4月中旬,若按照1.69亿吨的年产量来看,巴西大豆年度销量已达到53%,同比处在偏快位置。目前巴西大豆升贴水稳中偏弱运行,但并没有出现下挫现象。一方面,中国的采购完全转向南美等地区,支撑巴西大豆升贴水;另一方面,在大丰产格局下,农民售粮积极性较高。进入7月,随着主要供应压力顺利过渡,不排除市场会出现惜售情绪。

巴西主产区种植成本区间在900~1200美分/蒲式耳,均值在1062美分/蒲式耳,加上运费后,巴西大豆港口平均成本为1000美分/蒲式耳,较美豆成本有明显优势(美豆成本在1250~1300美分/蒲式耳)。2018年以来,受中美贸易摩擦升级影响,巴西迎来扩种窗口期。相关数据显示,2024年巴西产量达到1.69亿吨,较5年前增加32%,而在当前价格及贸易格局下,不排除2025年巴西将进一步增加大豆种植面积。

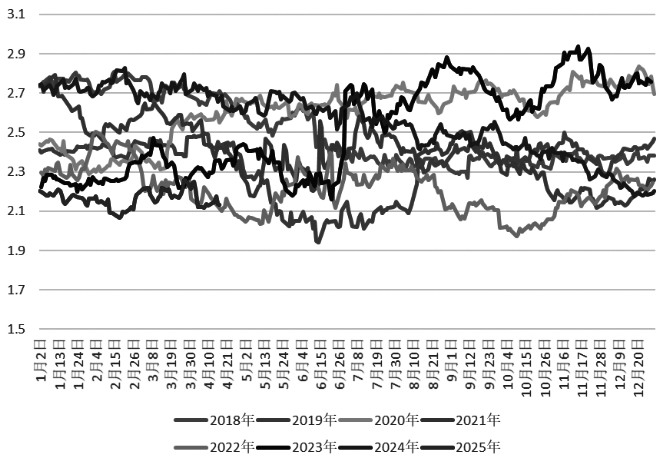

图为CBOT大豆及玉米比价

中国是美国最大的大豆出口目的地,出口占比接近70%。2024/2025年度,美国大豆已销售其中的94.2%,其中装船量已达到86.28%(以18.25亿蒲出口估算),处在近年同期偏高位置。目前离2025年8月还有4个月的时间,美豆每月销量需在70万吨以上才能顺利完成年度计划,在中国采购基本停滞的前提下,美豆未来销售存在一定压力。目前大豆/玉米比价已处在历史低位区间,贸易摩擦升级会进一步影响美国农民的大豆种植预期,这为美豆注入了一定利多。

今年巴西大豆产量预计达到1.69亿吨,同比增长超10%。尽管阿根廷大豆在种植阶段出现小幅减产,但产量下调空间有限,整体南美供应仍处在历史高位。巴西为全球第一大大豆出口国,每年出口大豆超过1亿吨,其中70%出口至中国,是中国最大的大豆进口来源地。国内大豆供应方面,预计二、三季度不会受到太大影响,但9月之后不确定性较大,届时要看美豆新作能否顺利接力巴西大豆。若美方持续要求单方面让步,或中方反制措施进一步升级,中美贸易谈判仍可能陷入僵局,届时美豆供应无法顺利衔接,我国或将承受大幅上涨的巴西大豆升贴水。

目前巴西大豆装船快速跟进,短期受通关政策影响,国内大豆库存处在相对低位。相关统计数据显示,截至2025年4月11日当周,全国油厂大豆库存继续回升至362.24万吨,较前一周增加71.81万吨,增幅为24.73%,比去年同期增加7.38万吨,增幅为2.08%。豆粕库存大幅下滑至29.05万吨,较前一周减少28.86万吨,降幅为49.84%,比去年同期减少4.52万吨,降幅为13.46%。油厂目前压车现象较为严重,叠加“五一”前下游备货,豆粕基差大幅上行。中期来看,国内供应将持续恢复,预计基差将高位回落,维持震荡格局。

单边来看,目前美豆在1000美分/蒲式耳以下有较强支撑,不论后期中美是否达成协议,国内豆粕成本均是上升的,豆粕价格下行空间有限。后期主要关注美豆新作表现,一方面是6月底实际种植面积是否进一步下滑,另一方面是天气情况。操作上建议以逢低做多2509合约为主。(作者期货投资咨询从业证书编号Z0015979)

来源:期货日报网