【硅链周报】硅链向下驱动提前,仓单博弈弱化

2025年4月19日 能化-硅链

硅链向下驱动提前,仓单博弈弱化

观点概述:

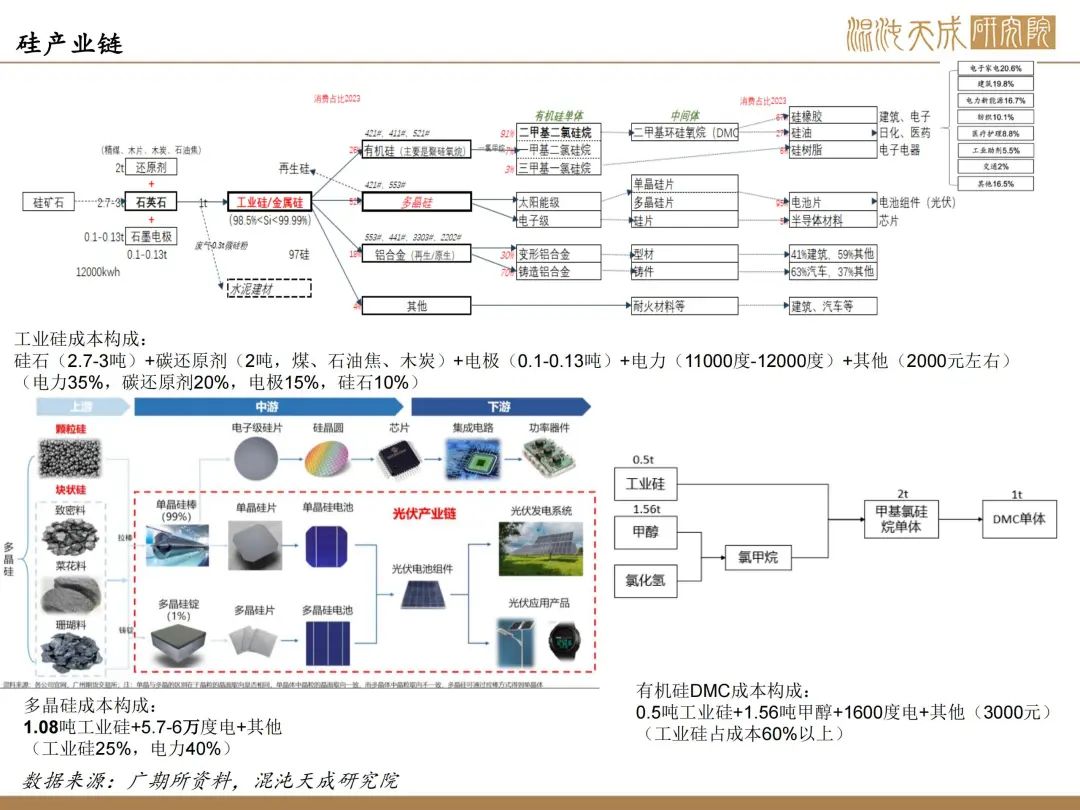

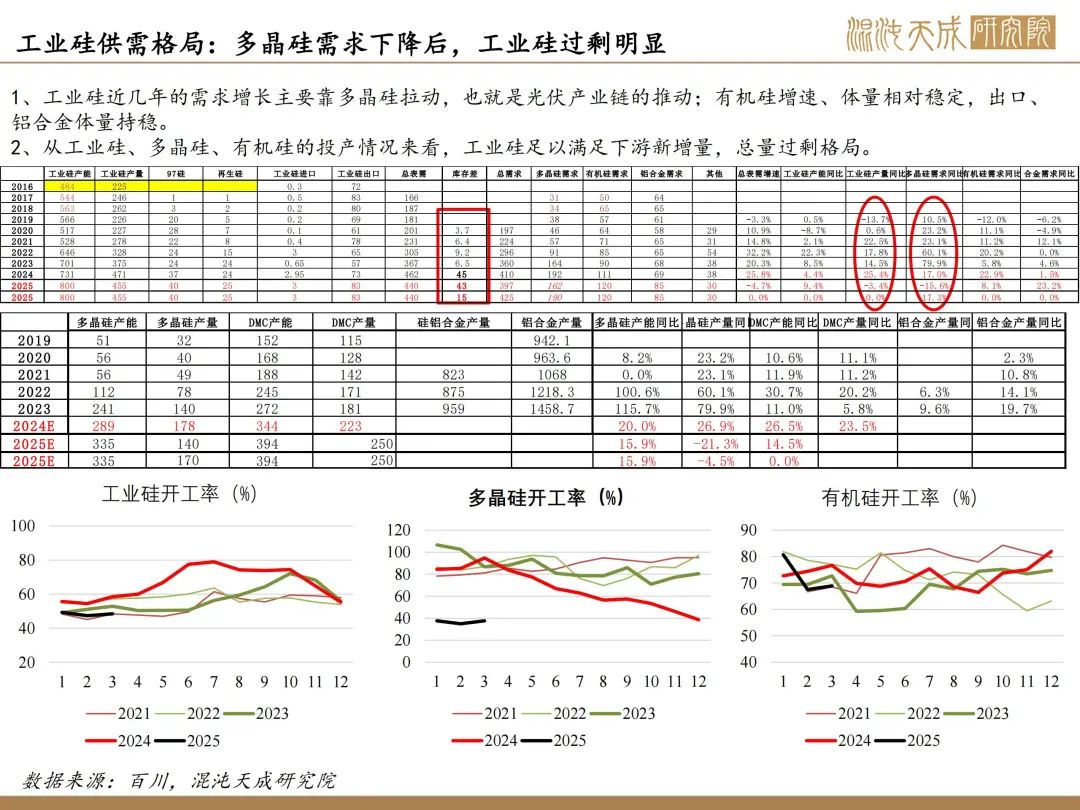

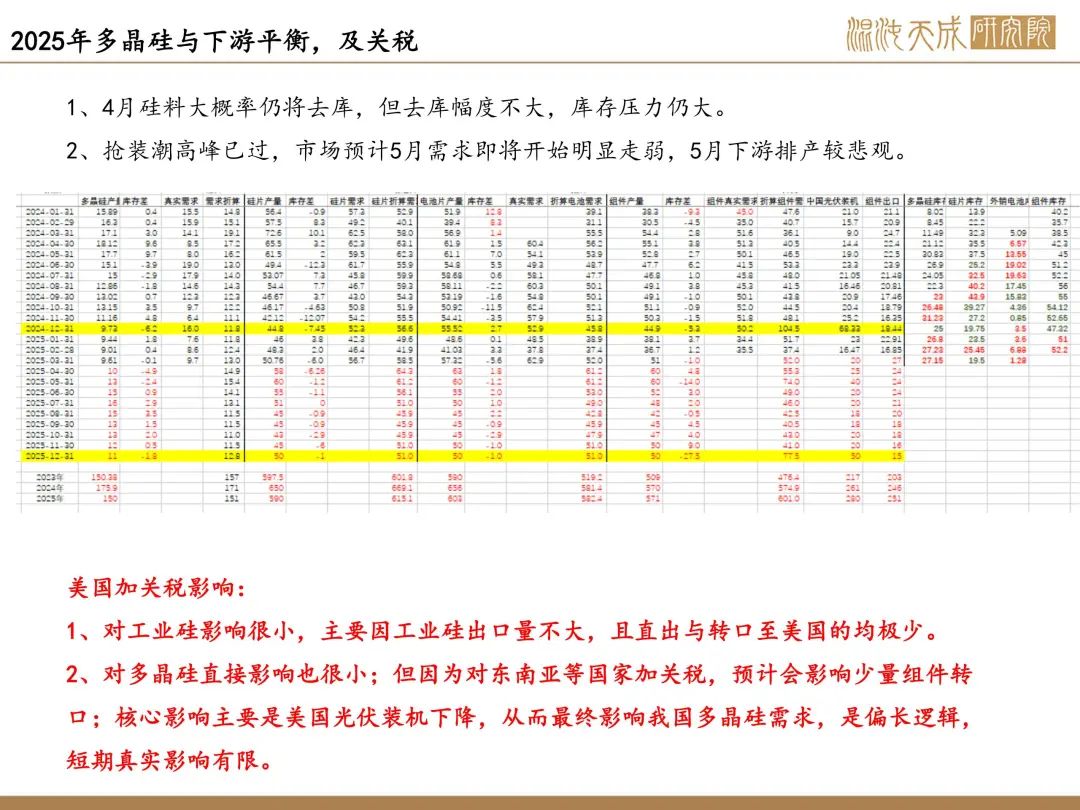

工业硅:需求持续转弱,短期去库难中期压力大

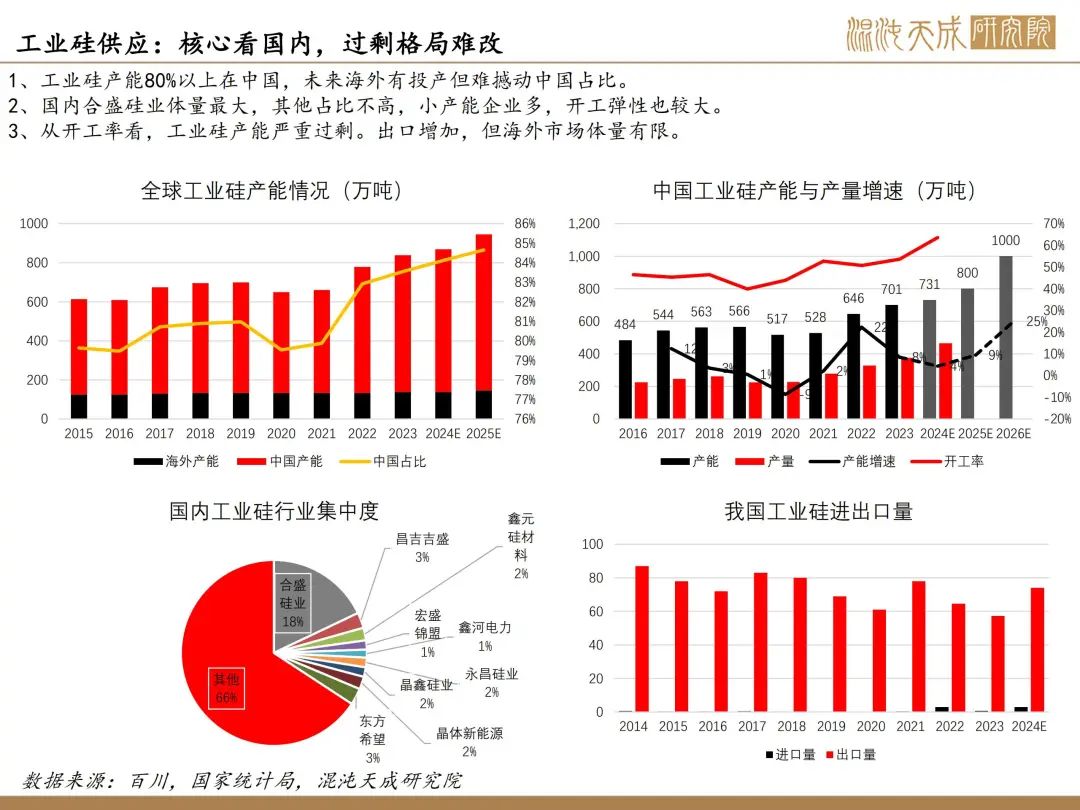

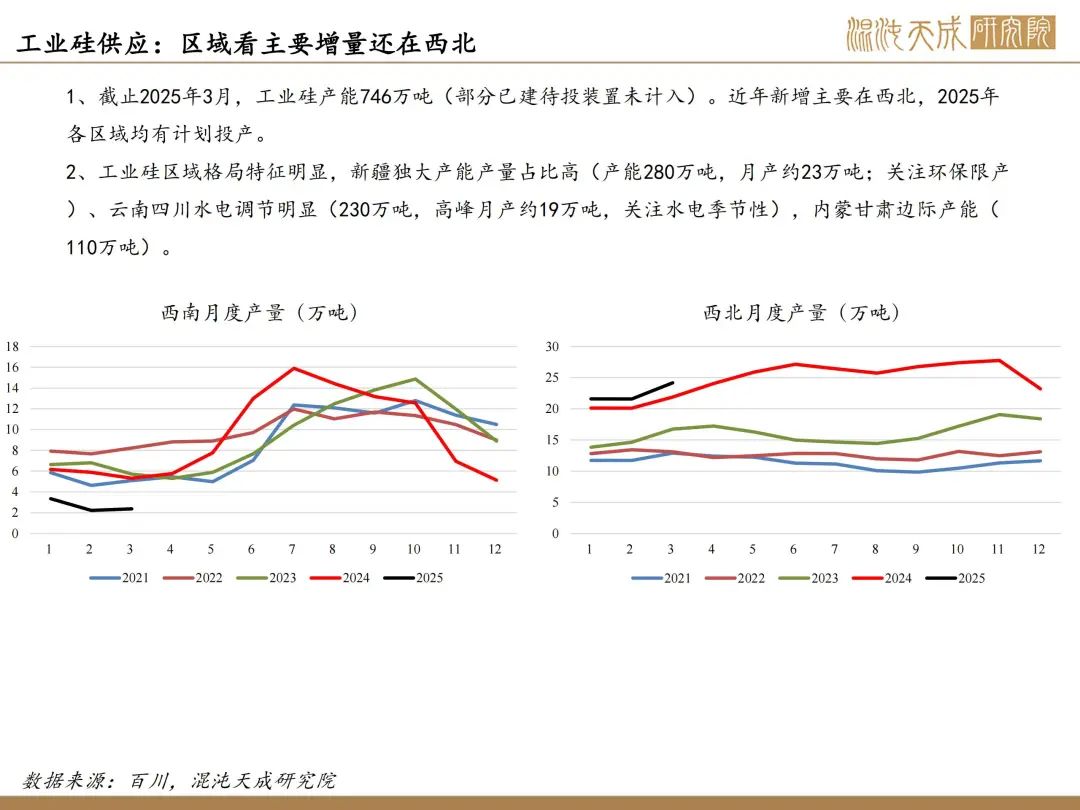

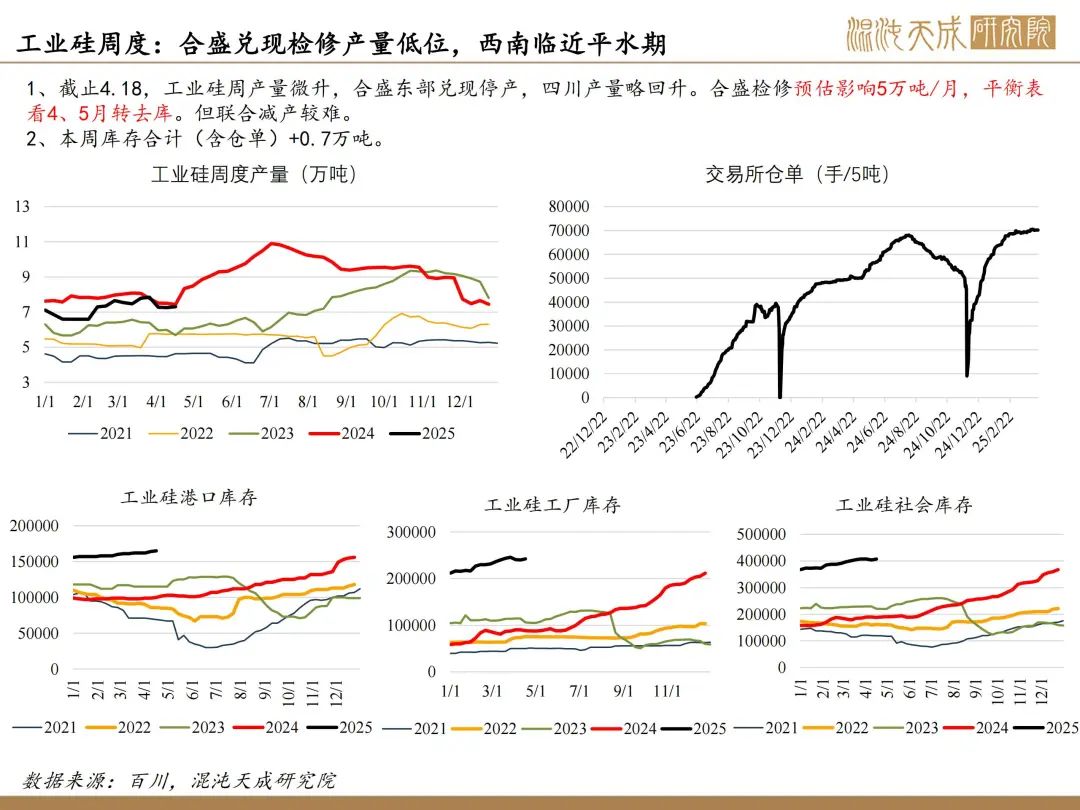

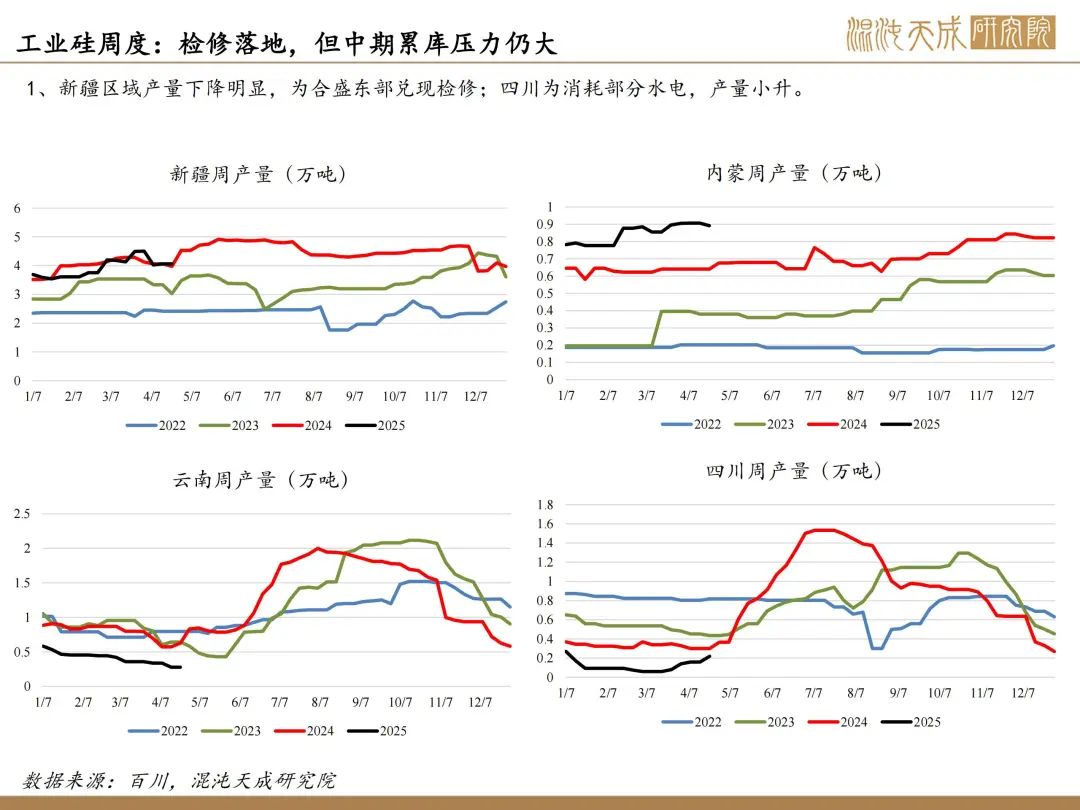

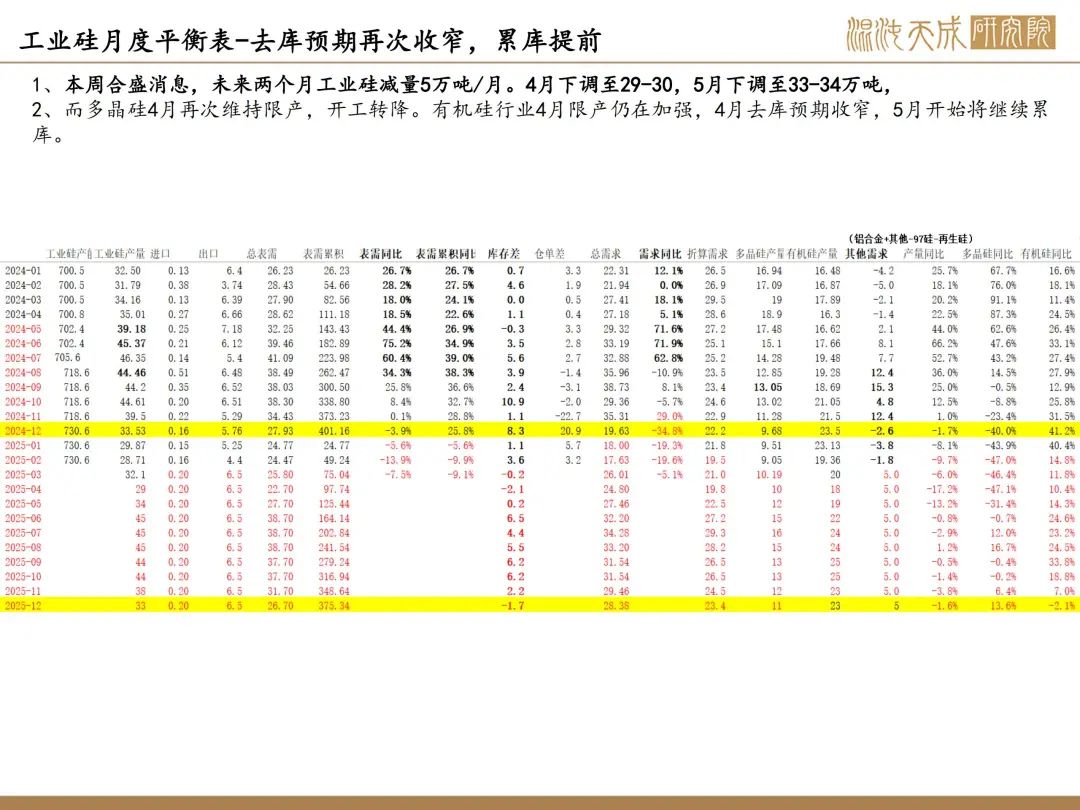

供应:截止4.18,工业硅周产量微升,合盛东部兑现停产,四川产量略回升。合盛检修预估影响5万吨/月,平衡表看4、5月转去库。但联合减产较难。

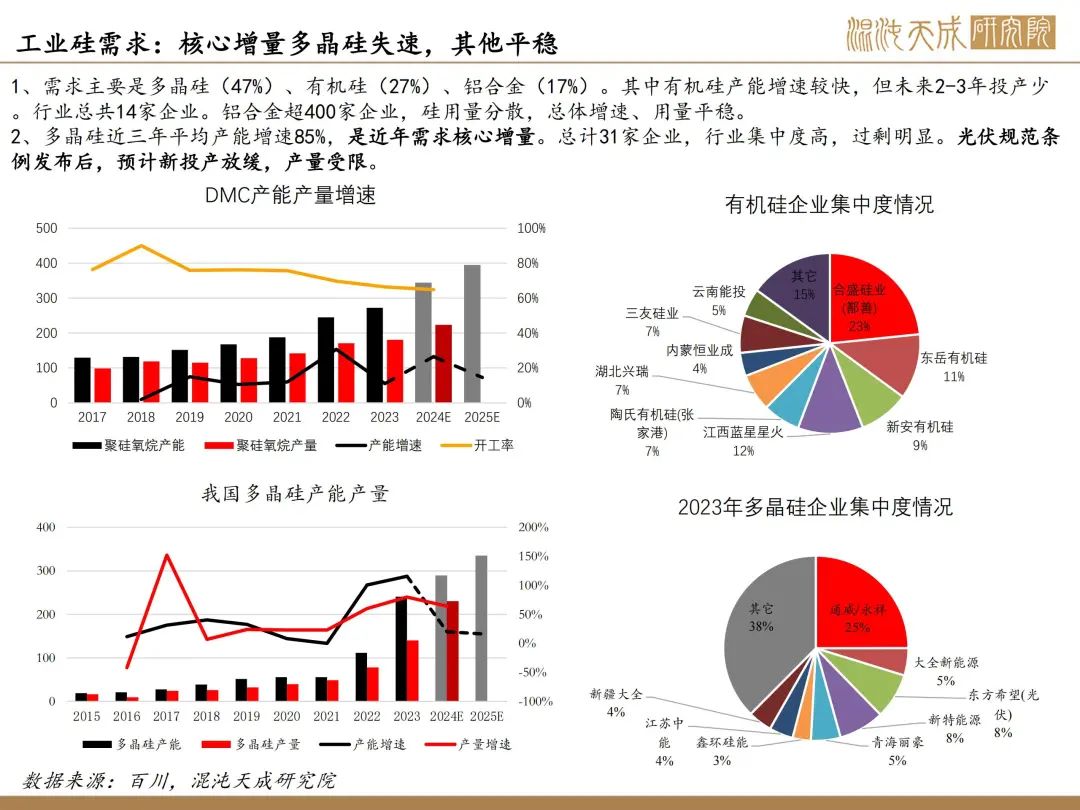

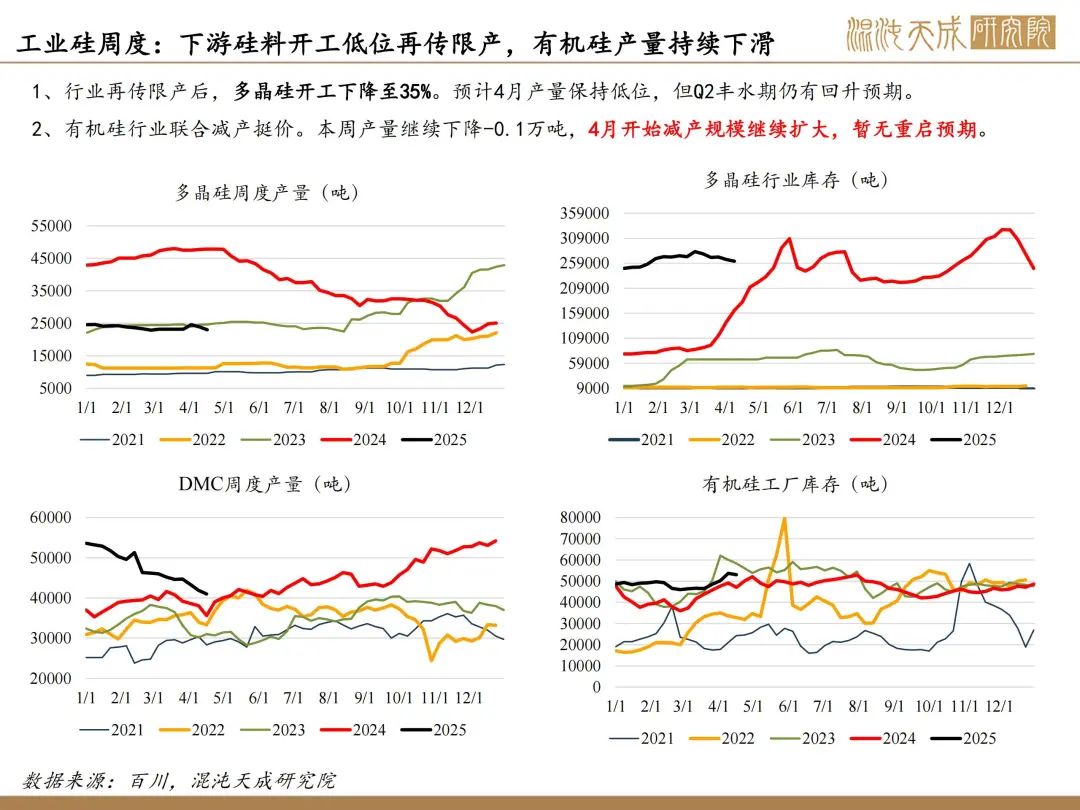

需求:多晶硅开工下降。预计4月产量保持低位,但Q2丰水期仍有回升预期。有机硅行业联合减产挺价。本周产量继续下降-0.1万吨,4月开始减产规模继续扩大,暂无重启预期。

库存:本周库存合计(含仓单)+0.7万吨。

结论:现货持稳基差走强。行业的供给侧改革难,中期工业硅过剩格局仍难改。短期因合盛停炉转去库,但下游限产继续加强需求继续下降,同时叠加宏观氛围弱,盘面跌至现金流成本附近,短期下行驱动暂缓,但中期预计仍将继续下探试探行业减产支撑。

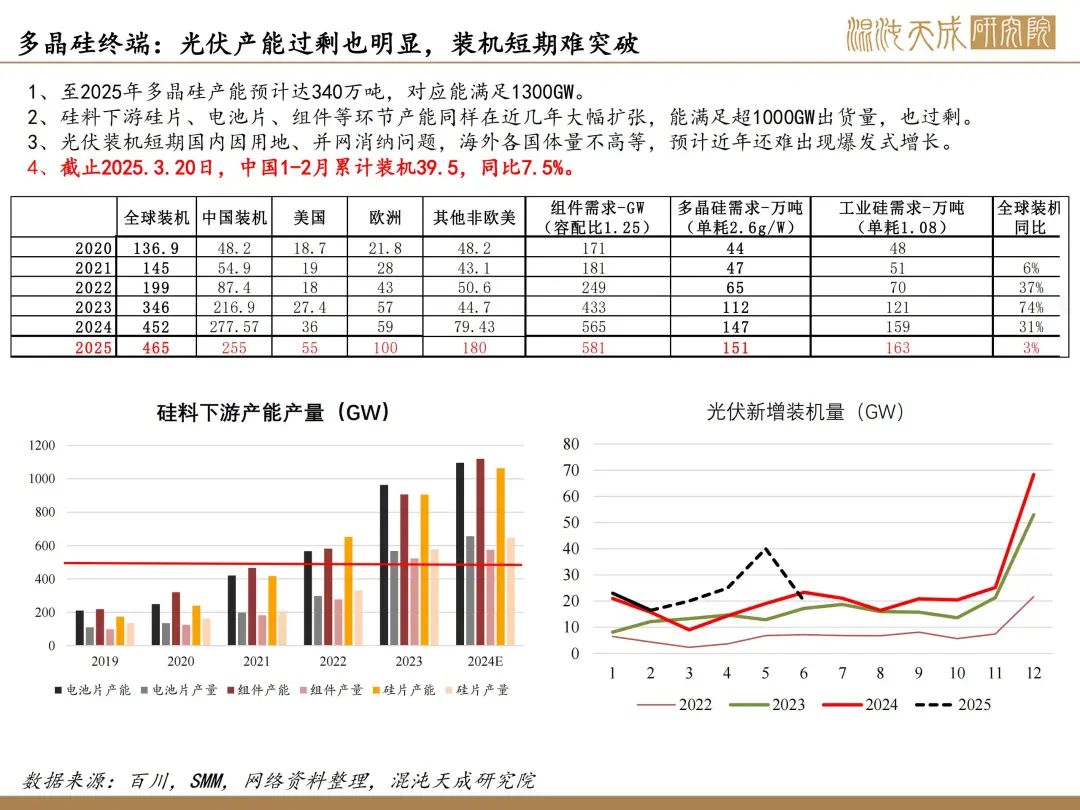

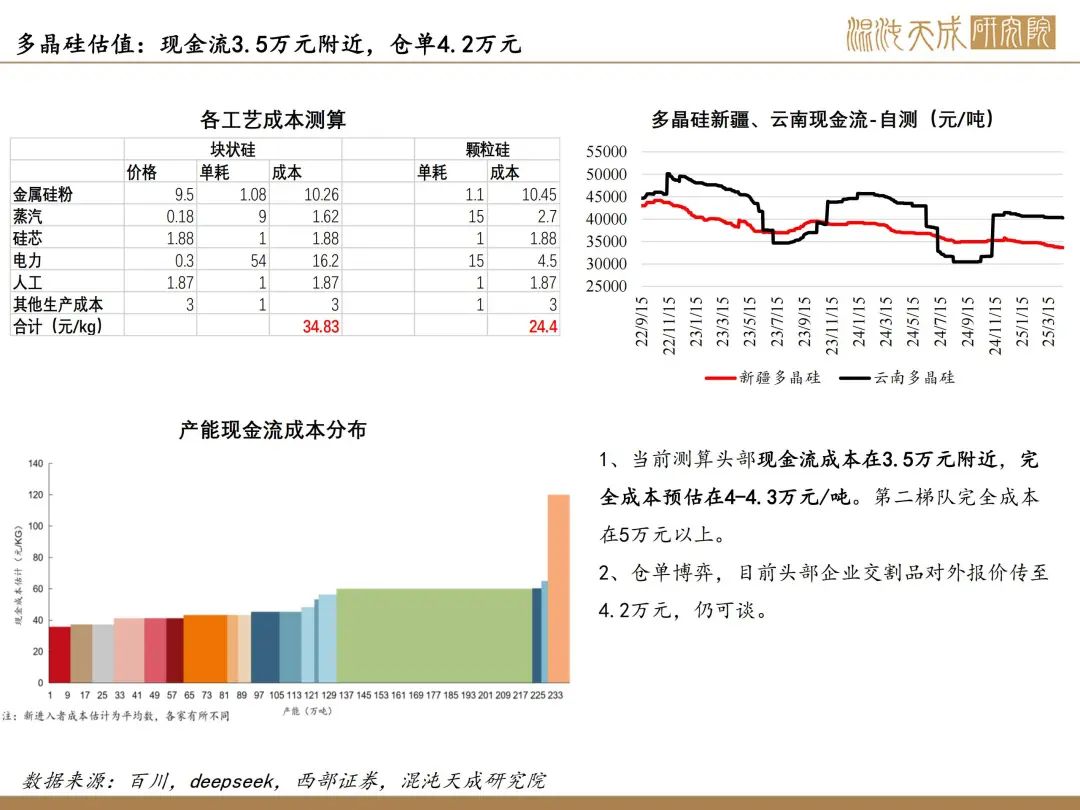

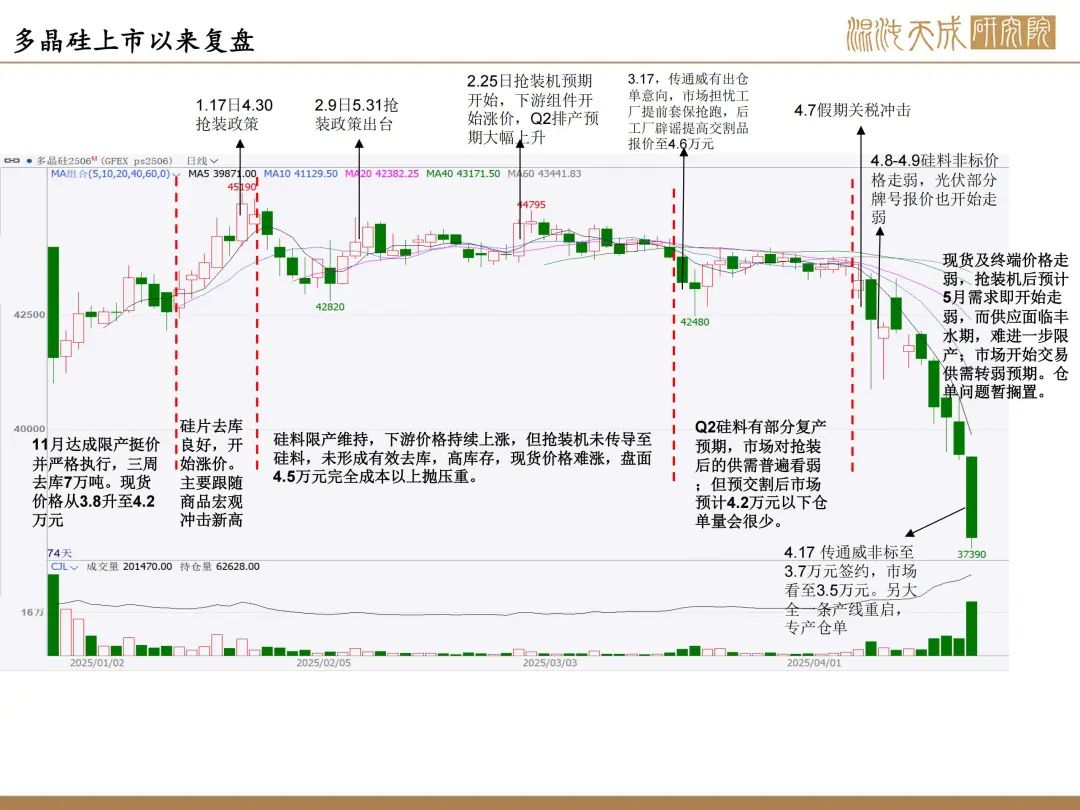

多晶硅:需求负反馈明显,仓单博弈弱化

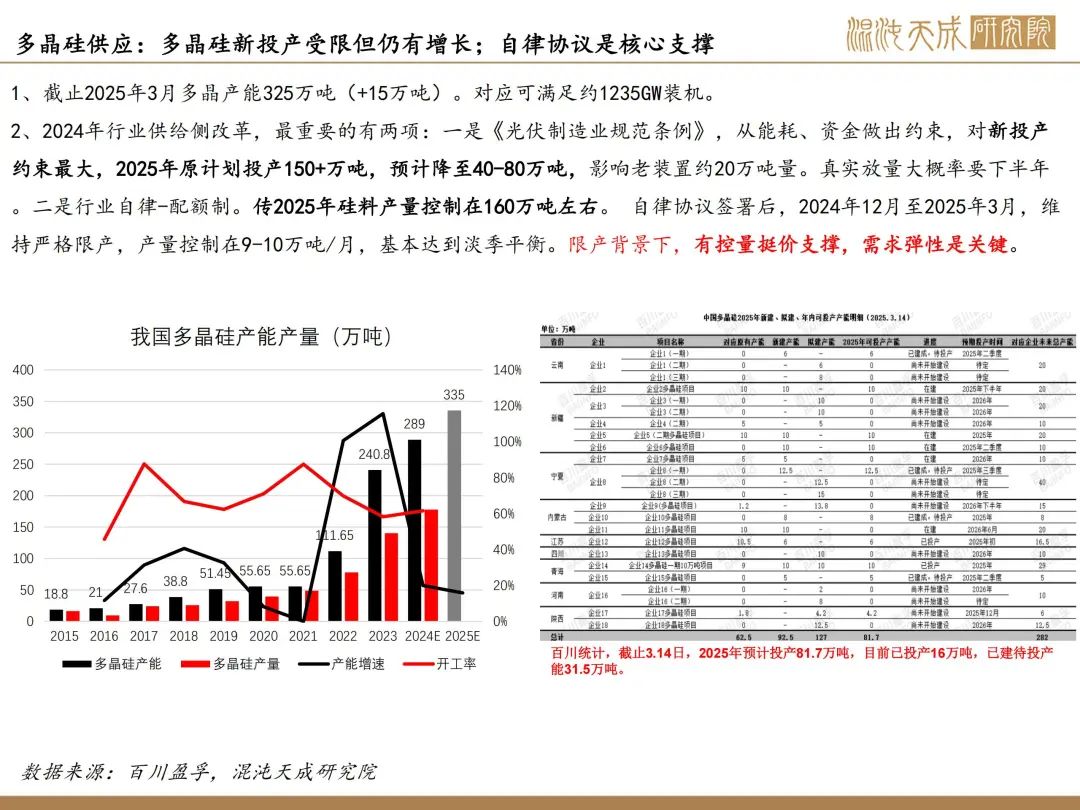

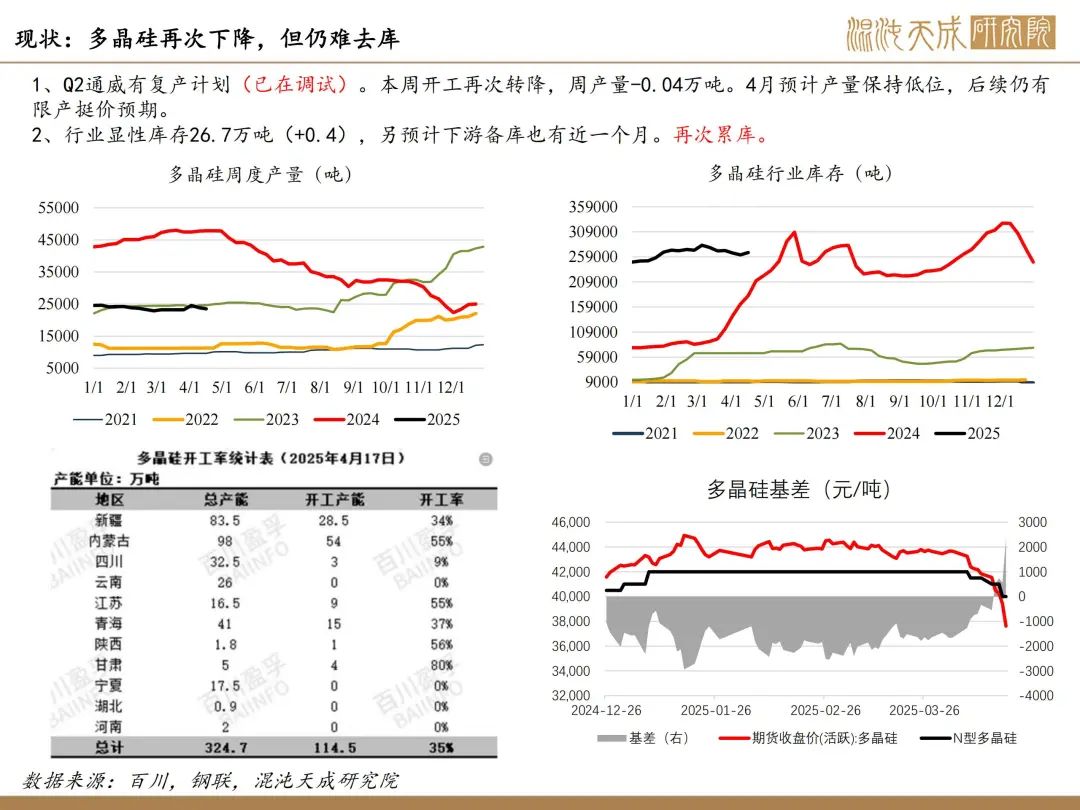

供应:Q2通威有复产计划(已在调试)。本周开工再次转降,周产量-0.04万吨。4月预计产量保持低位,后续仍有限产预期,但丰水期产量控制能力存疑。

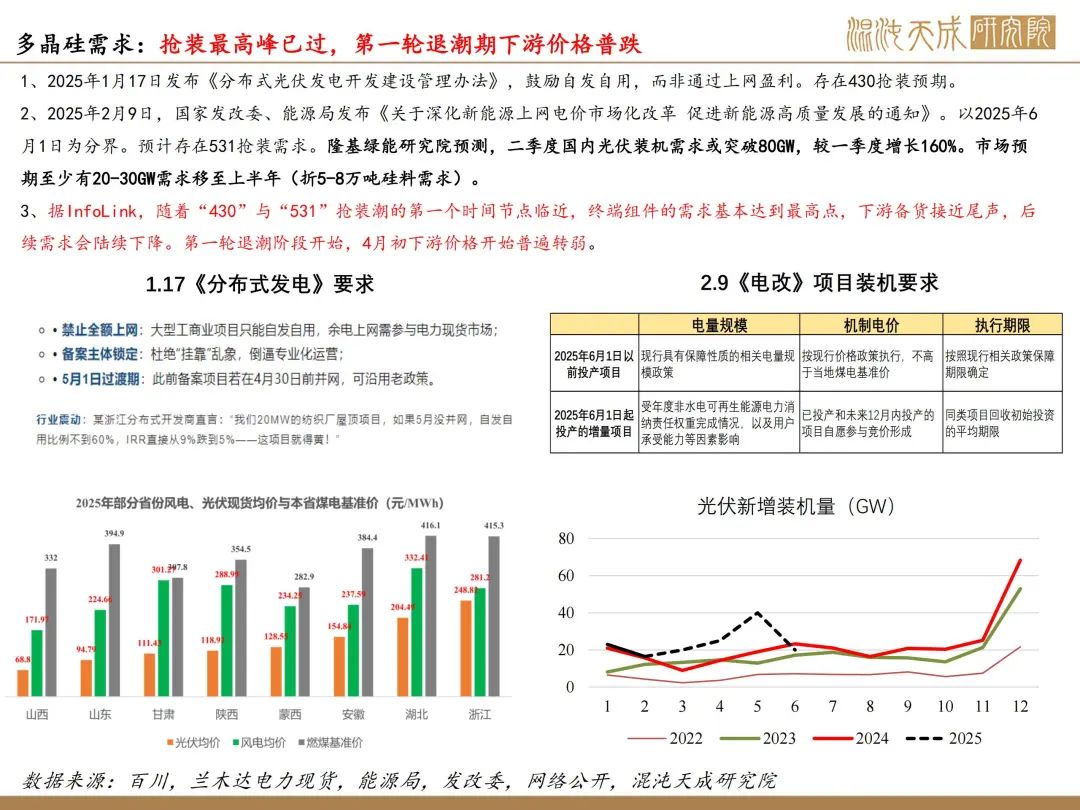

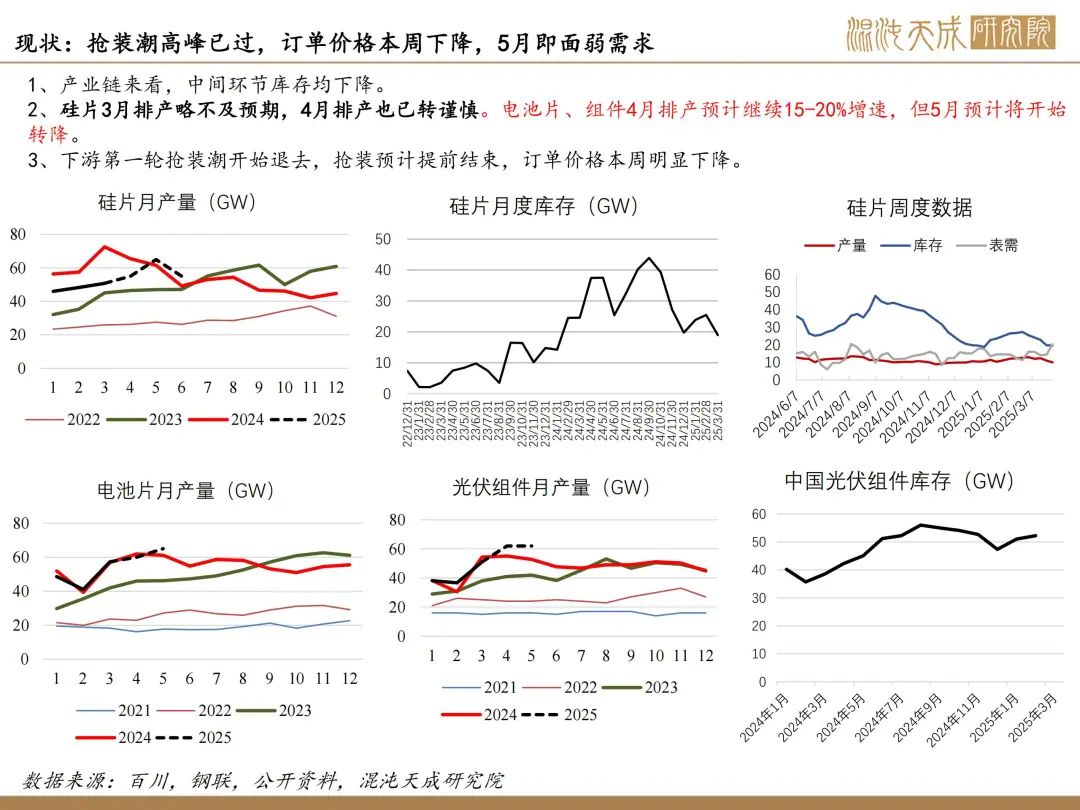

需求:硅片3月排产略不及预期,4月排产也已转谨慎。电池片、组件4月排产预计继续15-20%增速,但5月预计将开始转降。下游第一轮抢装潮开始退去,抢装预计提前结束,订单价格本周明显下降。

库存:多晶硅库存+0.4万吨,绝对库存量26.7万吨,约3个月用量。仓单仍10手。

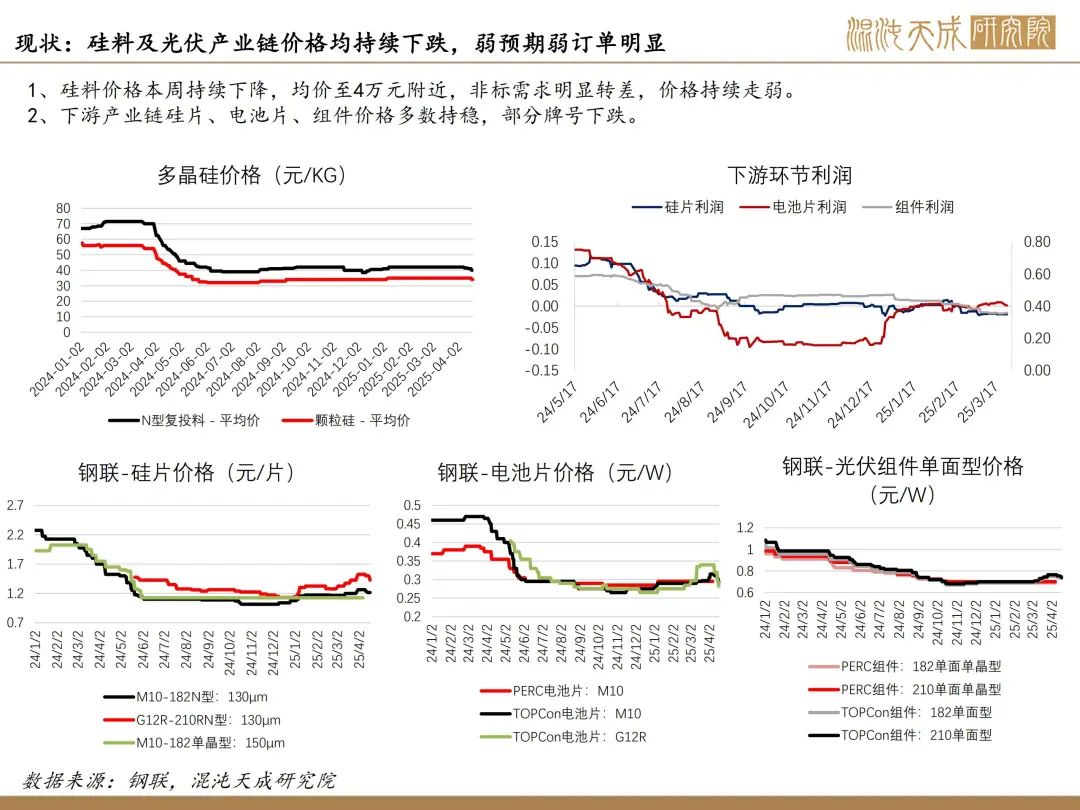

结论:本周光伏产业链跌价明显,预计抢装需求提前结束,市场不认为丰水期供增需弱矛盾能缓和。随着产业链现货持续走弱,近月仓单博弈逻辑也难成立,成本支撑逻辑较弱,除非再看到明确的实质性减产,否则将持续下探企业现金流成本。但也需要注意当前仓单量仍低,存在一定仓单博弈风险,但下跌驱动未结束。

下周关注点:产业链开工情况,需求弱化情况,仓单量

风险:限产、宏观、仓单

能化组:

田大伟

Z0019933

18818236206