二次育肥带动猪价上行

今年春节后至今,生猪现货价格已维持了近两个月的窄幅震荡,市场由先前的悲观转向中性的态度。春节后持续高企的肥标价差,给予了养殖端压栏的信心和动力,二次育肥再度成为行情的支点。

回顾2022年至今二次育肥的发展轨迹,是逐渐由粗放转向精细化管理的过程。2022年二育大规模兴起,生猪价格从15元/公斤快速上涨至27~28元/公斤,刺激养殖户集中购入中等体重商品猪进行二次育肥。彼时出栏体重普遍超过150公斤/头,甚至达到200公斤/头以上,市场对短期高价套利十分乐观。但也正是这种盲目乐观,导致了2022年年底猪价大幅下跌。经过了亏损的教训,叠加2023年猪价进入低迷期,市场风险意识增强,二育产能也维持在低位水平。但养殖密度加大,增大了对防疫工作的挑战,年底疫情暴发,二育参与主体虽低位接盘但价格并未止跌,养殖端再度承受较大损失。到了2024年,二育参与主体已出现了一定变化,散户占比下降,专业化团队和代养模式崛起,部分饲料企业、经销商转型加入产业链,推动市场向更为高效稳固的模式发展。市场策略也开始转变,投机性、规划性增强,出栏节奏灵活,参与主体通过调节出栏体重应对价格波动,而不再是盲目压栏,年内整体盈利水平较好。

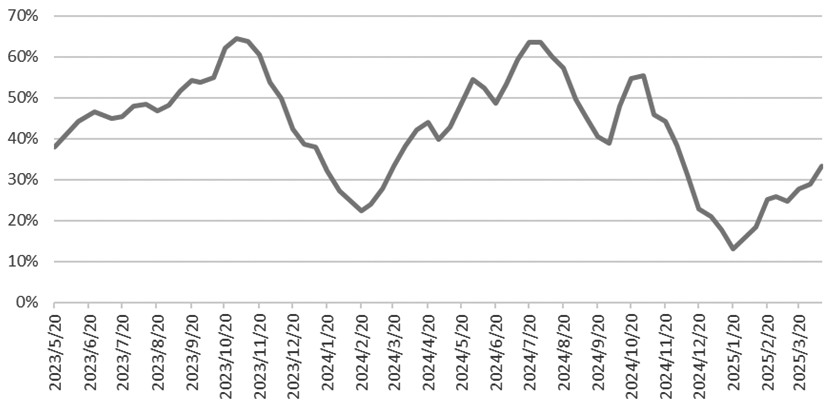

进入2025年,春节前集团场积极降重出栏以捕捉旺季需求,部分透支了后期的出栏计划。受此影响,市场标猪供应过剩,但大猪、肥猪体量占比下滑,节前肥标价差已开启上涨,节后上涨态势延续,局部地区价差最高达2元/公斤。肥猪市场需求相对稳定,一方面大肥肉质更嫩滑,口感好,另一方面大肥出肉率显著高于标猪,屠宰后分割肉比例提升5%~8%,直接提高单头猪的经济价值。因此,在高肥差和低迷的饲料价格刺激下,春节后二次育肥存栏持续增加。相关机构跟踪数据显示,截至2025年4月10日,样本点二次育肥栏舍利用率从春节期间的13%回升至33%,尤其是上周末,养殖户入手二次育肥明显增加,补栏情绪较强,尤其是东北、山东等地,集团场大量猪源流入二次育肥渠道,带动猪价上行。

图为二次育肥栏舍利用率

然而,当前二育采购成本已接近14.5元/公斤,截至4月第二周,110公斤育肥至140公斤,成本为14.32元/公斤,125公斤育肥至150公斤,成本为14.53元/公斤,成本价格并无明显优势,且伴随大肥存栏不断提升,肥标价差已收窄至接近平水,二次育肥风险也在逐渐加大。短期来看,二次育肥尚未集中出栏,集团企业有序供应,市场整体供需格局趋紧,对猪价有支撑,但二育压栏周期在1.5~2个月,进入到5月中下旬、6月份,市场迎来批量出栏,届时现货压力或将兑现。

近期生猪期货盘面走势偏强,更多来自宏观资金的推动。我国是美国重要的大豆出口国,2024年我国自美国进口大豆2200万吨,占我国大豆总进口量的21%。2025年4月2日,美国宣布对中国输美商品加征34%“对等关税”,叠加此前关税后综合税率超60%,4月8日美国将中国输美商品税率由34%提高至84%,4月10日美国再次将中国输美商品税率提高至125%。中国第一轮反制对原产于美国的所有进口商品加征34%关税,第二轮反制将美国进口商品加征税率由34%上调至84%。第三轮反制将美国进口商品加征税率由84%提高至125%,并声明“美输华商品已无市场接受可能性”。虽然我国从美国进口猪肉数量微乎其微,但豆粕是主要蛋白来源,也是饲料的重要组成部分。受贸易政策影响,豆粕盘面大幅反弹,市场对生猪期货盘面注入了较多的看涨情绪。

生猪期货价格目前已处于成本线附近,和饲料原料盘面的联动性增强。利润收缩阶段,市场更关注如何降低成本、保护利润,因此对饲料敏感度提高,生猪价格与饲料价格相关性增强。当前伴随养殖市场规模化、成熟化的发展,养殖端更加注意成本管控,在利润减弱、成本内卷的背景下,饲料价格将更直接地影响生猪价格及资金情绪的波动。

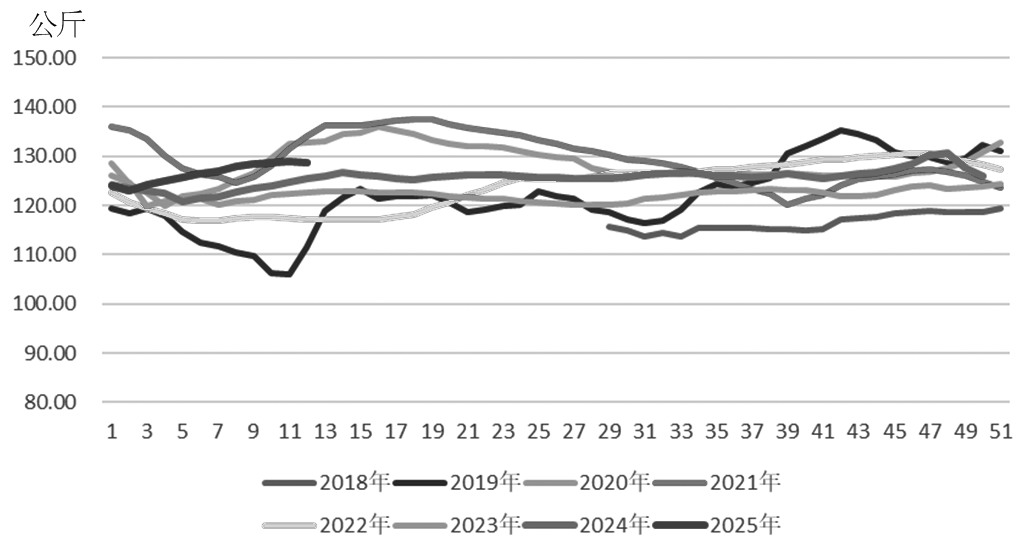

近日在中美关税加征逻辑下,饲料板块推升带动生猪反弹。回归现货方面,养殖端有序出栏,局部缩量,整体供应压力不大。同时,上周末以来,北方为首的二次育肥主体入场积极性提高,提振猪价,短期猪价或延续偏强走势。然而,目前全国生猪均重已回升至128.8公斤,处于高体重范畴,且明显高于过往三年同期水平。此外,在生猪产能持续释放的前提下,未来出栏量整体呈增长趋势,供应压力逐步累积。

图为全国商品猪出栏均重

短期生猪期现价格或维持稳中偏强走势,但至6月前后,伴随二次育肥集中出栏,现货价格或将迎来一波下跌,养殖端需做好风险管理,可逢高入场适量套保空单。(作者期货投资咨询从业证书编号Z0015979)

来源:期货日报网