黄金 中长期上涨逻辑仍旧坚实

特朗普政府的“对等关税”政策导致美元信用进一步崩溃,引发了较为剧烈的“去杠杆交易”。上周,长端美债遭到剧烈抛售,10年期和30年期美债收益率飙升,美元指数跌破100关口。美元、美债均无法避险之际,黄金成了唯一的避险资产。同时,美元信用走弱强化了黄金的货币属性,进一步放大了黄金短期的上涨驱动。4月11日,伦敦现货黄金价格突破3200美元/盎司关口,沪金期货主力合约突破760元/克关口,均再创历史新高。今年以来,黄金价格累计涨幅已超20%。

图为沪金期货主力合约走势

对黄金市场而言,从对冲美元信用风险角度来看,金价中长期的上涨驱动仍旧坚实,牛市格局不改。美元信用主要与全球货币支付体系和贸易体系深度绑定。2022年,受俄乌冲突影响,美国冻结俄罗斯外汇储备,实质上破坏了美元的国际货币地位。全球央行连续三年购金超1000吨,成为金价持续上涨的重要驱动。世界黄金协会预计,为对冲美元信用走弱、地缘政治危机等风险,全球央行2025年有望保持1000吨以上的购金量。全球央行配置黄金储备的意愿仍旧较强,料将继续支撑黄金价格中枢上移。

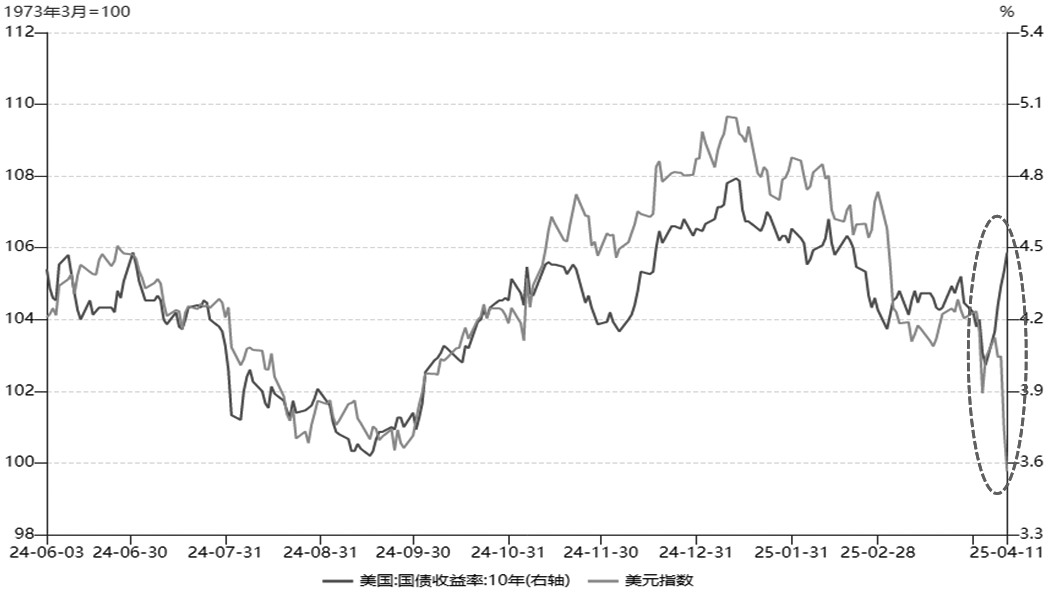

此次特朗普政府挑起的全球关税战使市场对美国经济前景悲观,但美元利率不仅没有下行,反而大幅上行,10年期美债收益率一度飙升至4.5%左右,30年期美债收益率一度飙升至5%附近。同时,美元大幅贬值,美元指数跌破100关口。这表明关税战对全球贸易秩序的冲击已经引发了美元信用危机。上周长端美债遭到了持续且猛烈的抛售,而作为对冲美元信用风险的黄金,其价格强劲上涨。

根据美国财政部数据,今年6月将有约6.5万亿美元美国国债到期,占全年到期债务的70%左右。近期美债收益率的大幅上行将导致美国财政付息压力增加,美债违约风险担忧加剧。对美国政府而言,目前债务总额已经突破36万亿美元,而特朗普政府仍在推动提高联邦债务上限的计划,该计划大概率能够落地,美财政部将发债回补TGA账户。这意味着美国政府巨额的债务规模将继续攀升,从而继续透支美元信用。因此,在中长期视角下,基于美国政府巨大的债务规模而对冲美元信用风险的需求,仍是黄金价格上涨的重要支撑。

在全球关税战、地缘政治风险不确定性等背景下,黄金的避险属性和抗通胀属性可能进一步强化,“避险+滞胀”逻辑大概率支撑黄金价格进一步上涨。虽然特朗普政府给出90天的关税暂缓期,也对部分商品进行“对等关税”豁免,但仅能缓和短期的避险情绪,并不能减少长期的避险需求。关税政策仍存在较大反复性和不确定性,美国经济的下行风险不容忽视。截至4月,美国密歇根大学消费者信心指数已经连续4个月下滑,未来贸易冲突、驱赶移民等对美国经济的负面冲击将逐步体现,美国经济数据的走弱压力或进一步加剧。美国经济走弱担忧和仍旧复杂的全球地缘政治局势,都将使避险需求持续,从而继续支撑金价。

抗通胀属性方面,虽然美国3月CPI、PPI全线回落,但由于关税对消费者价格的传导尚需时间,关税政策的影响尚未体现在通胀数据中。今年以来,关税前景已经使得美国消费者通胀预期大幅攀升。美国4月密歇根大学消费者1年期通胀预期升至6.7%,创1981年11月以来最高;5年期通胀预期升至4.4%,创1991年7月以来最高。虽然通胀上行风险会限制美联储货币政策空间,但滞胀交易利多更为显著,这是今年以来黄金价格强劲上涨的另一驱动。结合美联储官员的讲话和海外市场机构的分析,关税对价格的影响大概率会在今年夏季开始显著体现,届时黄金的抗通胀属性有望继续助推其价格上行。截至4月11日,全球最大的黄金ETF——SPDR的持仓自特朗普上任以来已经流入超81吨,增长约9.3%,持仓水平达到953.15吨,表明西方国家投资者对未来避险和对抗通胀的需求持续走强。

图为美元指数和美债收益率

综上所述,在特朗普政府的关税战背景下,黄金对冲美元信用风险的货币属性,以及避险属性和抗通胀属性都可能进一步强化,支撑金价中长期继续上涨,建议投资者对黄金仍以多头配置为主。由于目前金价处于历史绝对高位,美联储已经暗示如有必要将救助美债市场,短期美债市场的抛售有望放缓,加上美方豁免部分商品关税,未来若贸易争端出现实质性缓和,仍需警惕金价的阶段性高位调整风险。(作者单位:国贸期货)

来源:期货日报网