政府债券前置发行 对冲外部影响

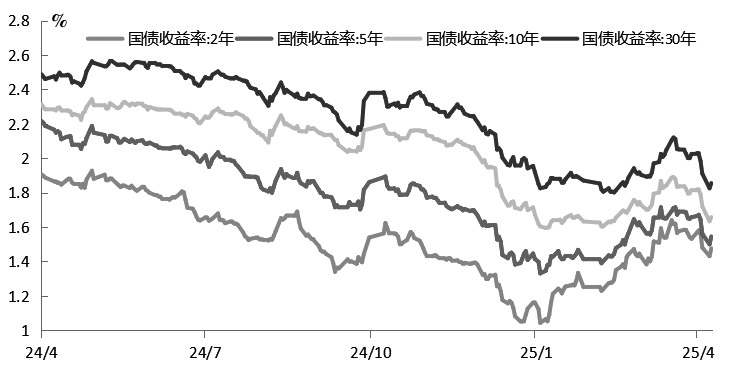

3月下旬以来,受央行公开市场操作思路转变、资金面紧张情况缓和、美国加征“对等关税”冲击、避险情绪升温等因素影响,国债价格普遍上行,对应的国债收益率显著回落。其中,TL、T等长端国债期货价格涨幅明显,价格基本接近年初高点,10年期国债收益率也回落至1.8%附近,再次接近历史低位。

图为主要期限国债收益率走势

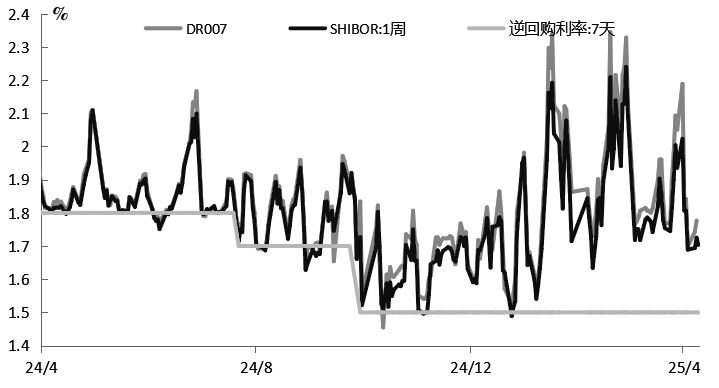

3月下旬以来,央行加大公开市场操作力度,阶段性转向净投放。3月25日,央行开展4500亿元MLF操作,对冲当月到期的3870亿元后,实现MLF净投放630亿元,这是2024年7月以来首次净投放。同时,央行从3月起将MLF操作由单一价位中标调整为多重价位中标,有利于降低银行负债成本,缓解净息差压力。此外,为保持银行体系流动性充裕,2025年3月央行开展了8000亿元买断式逆回购操作。资金面紧张情况缓和,推动短端利率下行。

图为主要品种7天利率走势

4月2日,美国总统签署两项关于所谓“对等关税”的行政令,宣布美国对贸易伙伴设立10%的“最低基准关税”,同时对美国贸易逆差大的国家征收个性化的更高“对等关税”。对于这些单边主义、霸凌主义限制措施,中方坚决反对,已根据国际法基本原则和法律法规坚决采取反制措施维护自身权益。经国务院批准,国务院关税税则委员会发布公告称,对原产于美国的所有进口商品,在现行适用关税税率基础上加征84%关税。同时,国务院新闻办公室发布《关于中美经贸关系若干问题的中方立场》白皮书,澄清中美经贸关系事实,系统阐释中方对中美经贸关系相关问题的政策立场。受“对等关税”政策影响,全球经济衰退风险增加,资本市场波动加大,避险情绪升温,推动国内债券市场收益率回落。

3月份,春节因素影响逐步消退,企业生产经营活动加快,官方制造业采购经理指数为50.5%,比上月上升0.3个百分点,连续两个月回升。其中,生产指数和新订单指数均有所回升,产需两端扩张加快。财新中国制造业PMI为51.2%,较2月上升0.4个百分点,创2024年12月以来新高。总体上,我国制造业活力持续回升,企业生产经营活跃度有所增强,市场信心增强,经济总体保持扩张。

3月份CPI环比下降0.4%,不过环比降幅小于近10年同期平均水平,带动CPI同比下降0.1%,比上月降幅收窄0.6个百分点。PPI环比下降0.4%,主要受海外原油价格回落、国内煤炭等原材料需求季节性回落影响,带动PPI同比降幅扩大至2.5%。总体上,受季节性、国际输入性因素影响,物价仍处于低位,但核心CPI同比上涨0.5%,提振消费需求等政策效应进一步显现。

截至2025年3月末,我国债券市场存量规模已经超过182.6万亿元,一季度债券净融资额6.51万亿元,比去年同期增加110%。从具体债券分布上看,2025年一季度利率债净融资额43296亿元,占债券市场净融资额比例超过65%,其中地方政府债净融资24225亿元,国债净融资14680亿元,政府债券前置发行。今年的政府工作报告指出要实施更加积极的财政政策,2025年政府债券发行规模提高到11.86万亿元,比上年增加1.9万亿元,加上地方政府置换债务,合计规模达到14.66万亿元。一季度政府债券已经开始前置发行,预计二季度政府债券净融资将继续维持高位,单月规模不低于1.2万亿元,同时政策性银行债券融资也将逐步恢复,带动债券融资处于高位。

与其他经济体相比,我国政府部门杠杆率偏低,政府部门尤其是中央政府杠杆率还有一定的提升空间,如果外部不利影响继续加深,财政政策仍有继续扩张的空间,不排除继续增发特别国债的可能。

预计在外围环境不确定影响加大的背景下,央行会择机降准降息,同时通过国债买卖、买断式逆回购操作等向市场投放基础货币,保持流动性充裕,为经济增长提供适宜的经济金融环境。

总体上,随着海外不利影响加深,资本市场波动加大,市场对接下来出台相关政策预期增强,央行也会根据国内外经济金融形势和金融市场运行情况,加大货币政策调控力度,不排除择机降准降息的可能,预计将继续支撑短端国债期货价格。不过,目前长端国债期货价格已经接近前期高点,随着市场避险情绪阶段性缓和,加之长短端利差处于历史低位,预计长端国债期货价格波动仍大,注意控制风险。(作者单位:申银万国期货)

来源:期货日报网