全球资产波动加大 等待政策催化

当前关税政策面临多重不确定性,不排除美方反复改变立场,全球资产波动加剧。如果市场避险情绪升温,从风险偏好的角度看利多债市,不过,这一因素具有短期性和不稳定性。

图为中国对美出口增速、中国整体出口增速、净出口对GDP拉动

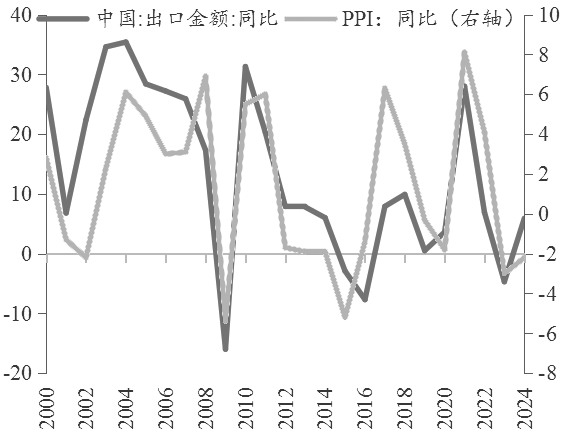

贸易冲突可能会给国内经济增长带来负面影响。关税提高首先将拖累中国出口增速。上一轮贸易战期间,2018—2019年中国出口增速逐季下滑,2018年净出口对经济贡献率下滑至负值。当前净出口对GDP的贡献率显著高于2018年年初,更为激进的关税政策落地将对我国出口和经济增长带来挑战,出口下滑或将对我国全年GDP造成负面影响。此外,国内通胀方面,贸易冲突带来全球贸易景气度走弱,使得外需下行,容易对PPI施加下行压力。

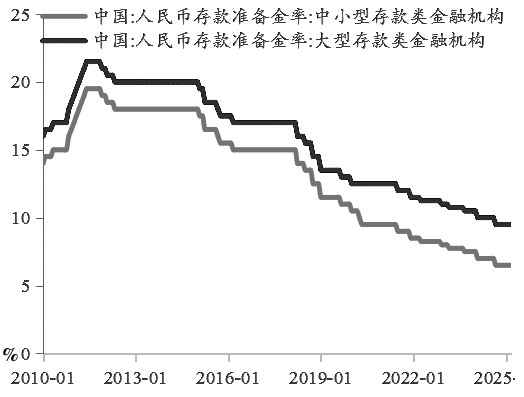

由于外部环境不确定性显著提高,扩内需政策亟待出台,货币政策将维持适度宽松的取向以支持内需扩张。当前结构性工具和降准出台的条件相对成熟,参照2018年历史经验,当年进行了多次降准,叠加定向中期借贷便利(TMLF)等工具进行总量和结构性宽松支持。当前我国货币政策工具中,降准或迎来窗口期,以配合财政政策发力(政府债发行),二季度还可能通过结构性再贷款等工具支持经济重点领域和薄弱环节(包括定向支持资本市场工具)。

图为出口金额增速与PPI同比走势

财政政策方面或将“更加给力”。从全国两会公布的财政预算来看,今年为应对外部环境变化预留了充足的政策空间,合计今年政府债比上一年增加2.9万亿元,刨除5000亿元支持银行补充资本金的额度,共计2.2万亿元的额度会直接或间接作用于经济刺激,可以有效对冲外需下行对GDP的负面影响。后期财政方面可能会加快落地的举措包括:一是地方专项债加快投放,支持打开投资空间。一季度国债和置换债发行进度较快,化债推进有利于地方政府债务风险降低,腾挪出余力推进专项债项目,释放投资弹性。二是加快特别国债发行,增加对“两新”项目支出,将直接作用于消费领域,内需接棒外需拉动GDP增长。除此以外,还可能推出促进工资增长、降低住房公积金贷款利率等举措提升内需弹性。

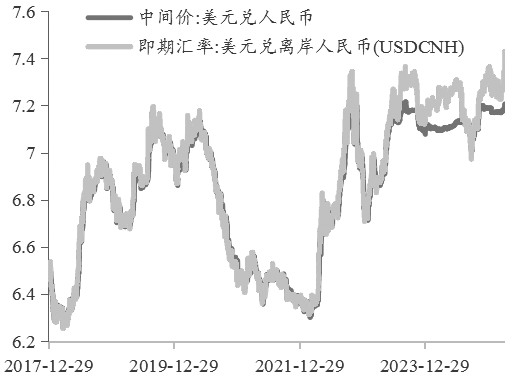

图为美元兑人民币汇率走势

贸易冲突对债市定价的影响可能分为几个阶段:第一阶段是超预期关税政策落地,带动市场风险偏好快速下行。对市场情绪的冲击利空风险资产,利好债市,这一影响反映在了4月3—7日期债的跳空上涨行情中。第二阶段是对国内对冲政策的交易,即财政、货币政策。当前市场对宽货币与宽财政政策预期均有升温,两者出台的节奏和力度将影响债市行情节奏。第三阶段将转向基本面,验证关税政策对出口和经济基本面的影响,以及国内对冲政策的效果。当前行情或处于第一阶段向第二阶段过渡期,短期关税政策对市场情绪冲击逐步消化,但国内对冲政策未落地,宽货币政策也尚未落实,从预期层面来看债市利多未出尽。不过,随着国债利率接近年内前低(10年期国债利率1.6%附近),长债利率下行速度放缓,短期国债期货或呈现高位震荡,等待政策催化。

图为大型/中小型存款类金融机构存款准备金率(作者期货投资咨询从业证书编号Z0019608)

来源:期货日报网