【双焦周报】美国对等关税超预期,市场或有大波动

2025-04-07 09:05:22

混沌天成期货

混沌天成期货资深分析师

关注

0

0

获赞

粉丝

— 分享 —

2025年4月6日 双焦

美国对等关税超预期,市场或有大波动

观点概述:

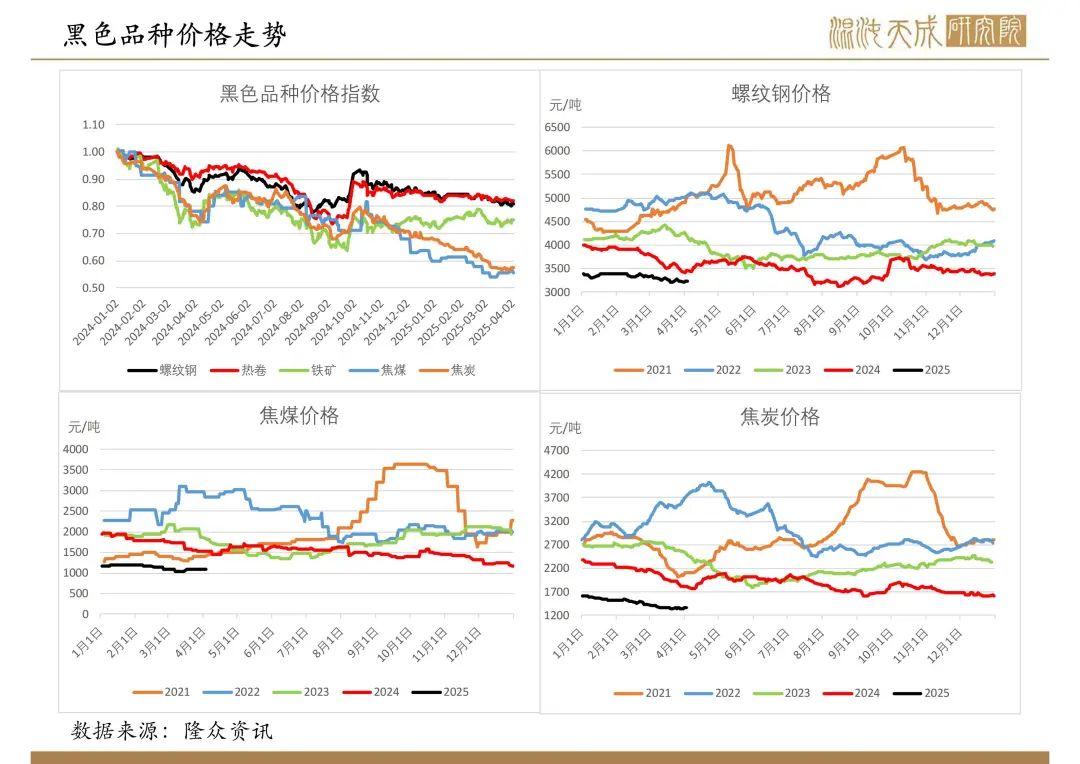

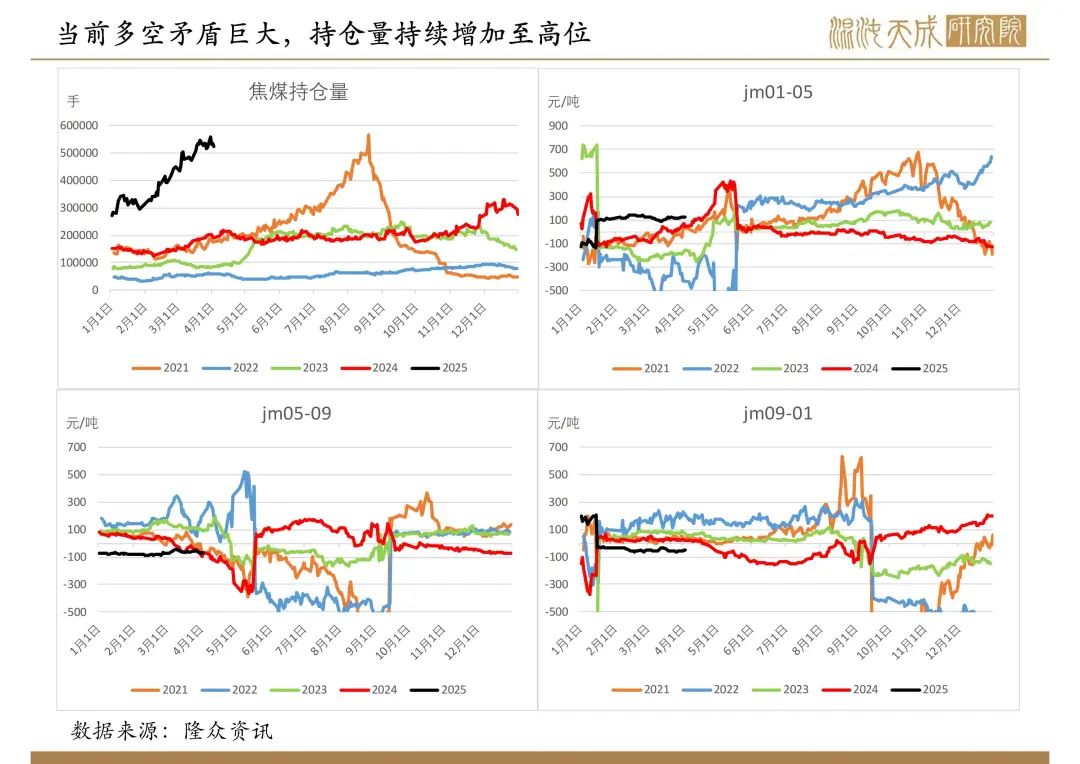

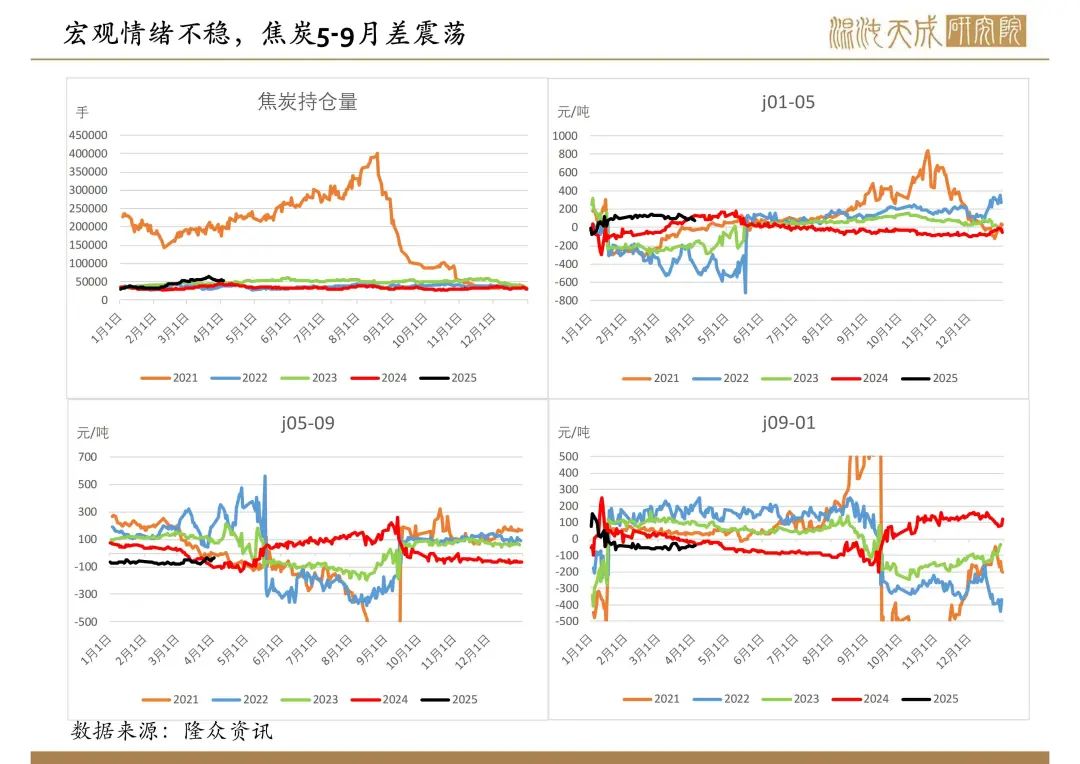

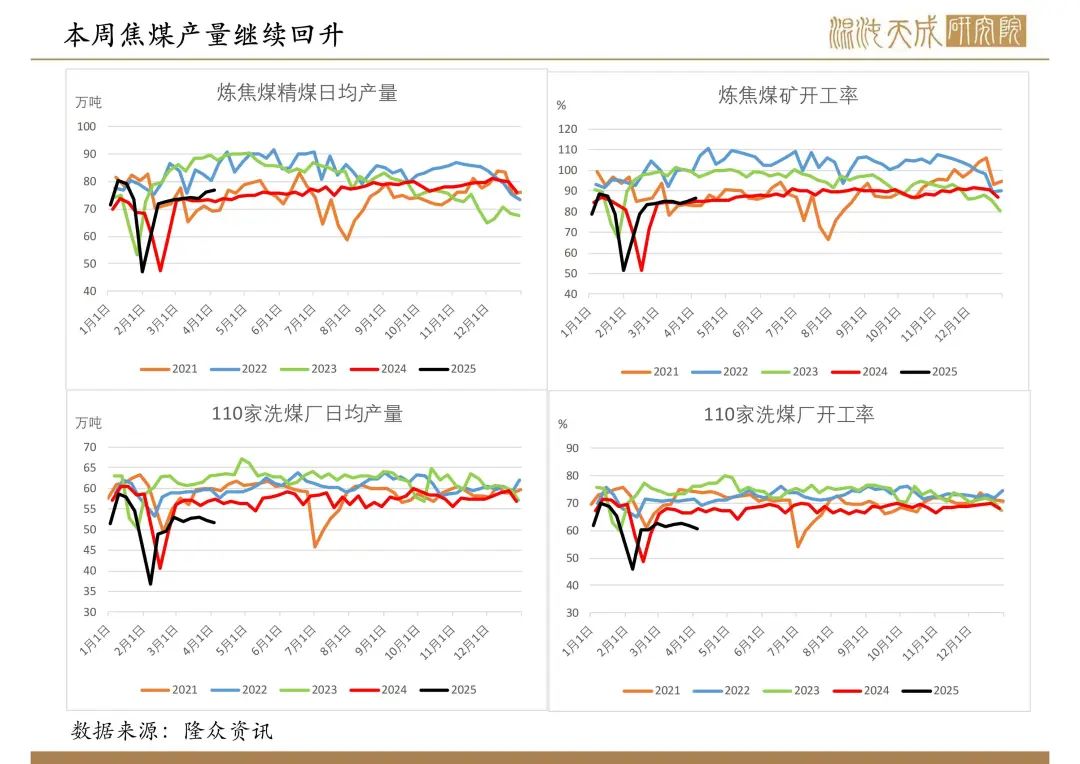

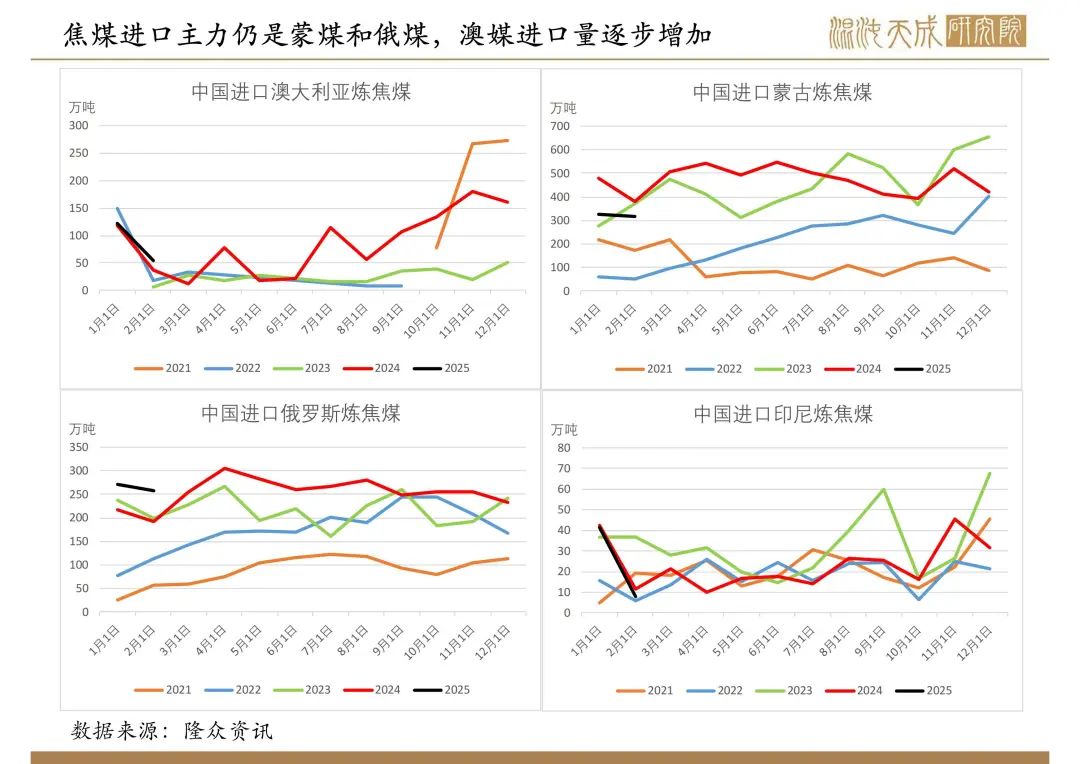

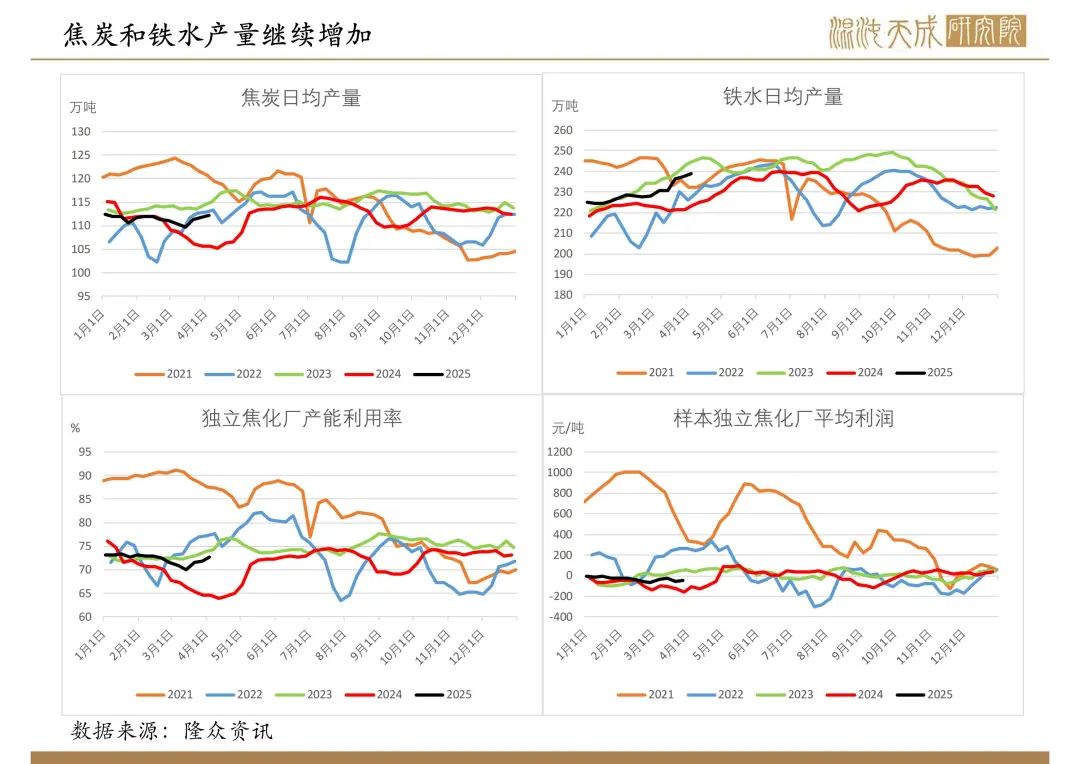

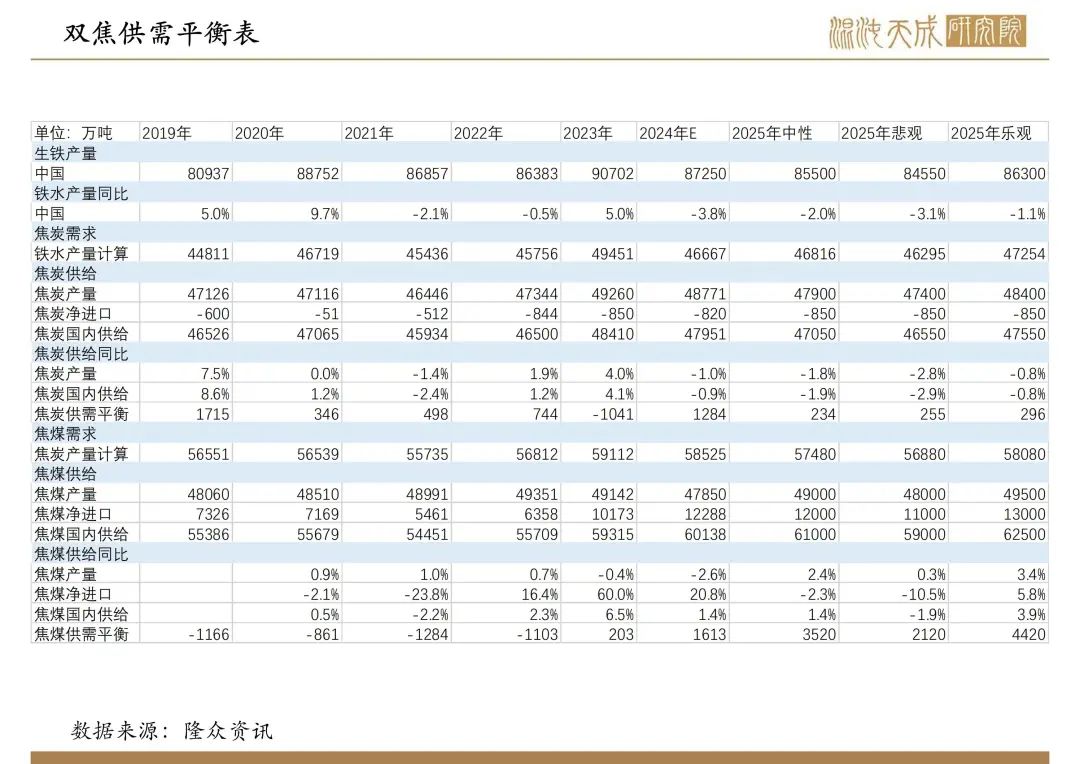

供给:

本周焦煤日均产量76.86万吨,环比1.3%,同比5.6%,部分煤矿亏损停产,但整体产量仍处于较高位。焦炭日均产量112.21万吨,环比0.5%,同比6.2%,焦炭利润一般,后市有提涨预期。

需求:

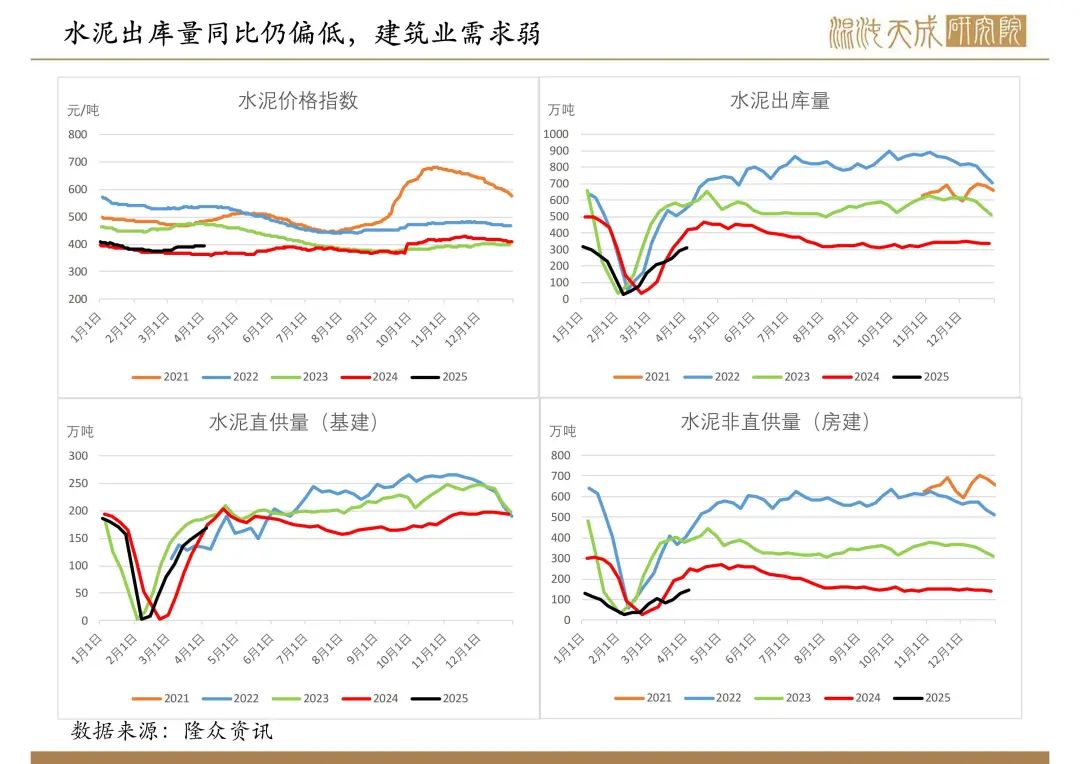

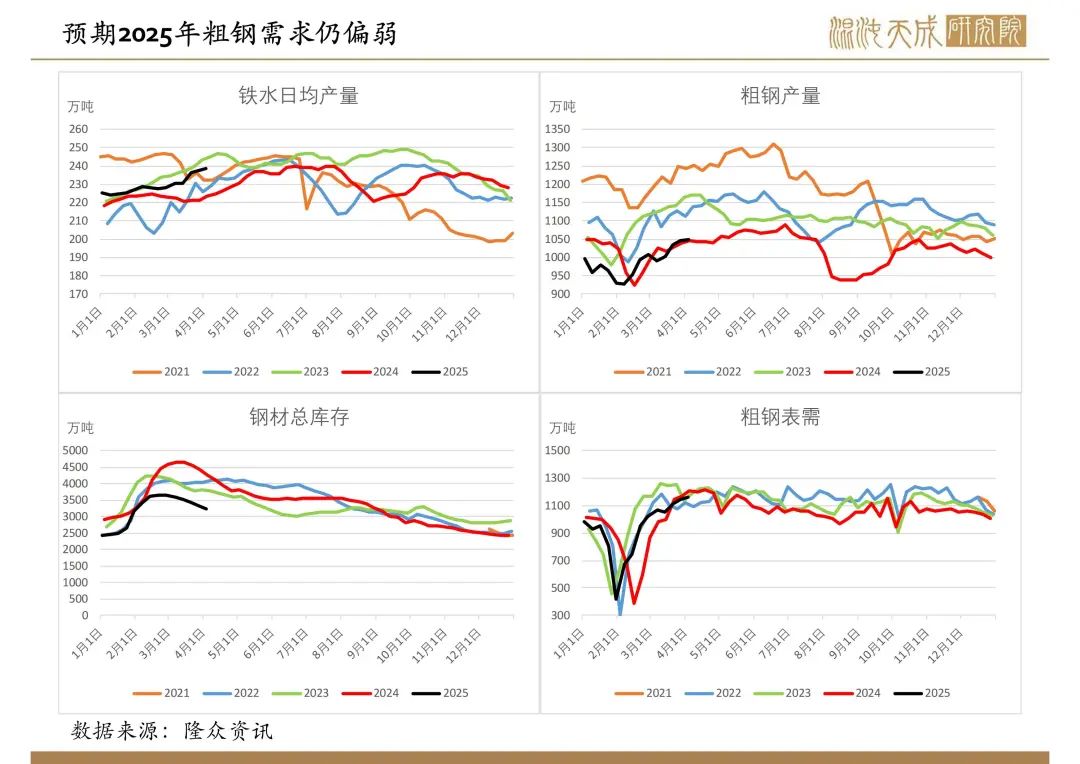

2025年政府政策主线在于化债和促消费,预期建筑业需求仍偏弱,钢材整体需求仍偏弱,铁水产量或下降2%左右。百年建筑网统计复工数据偏低,终端项目复工缓慢,水泥出库量同比偏低,建筑业需求仍较弱。

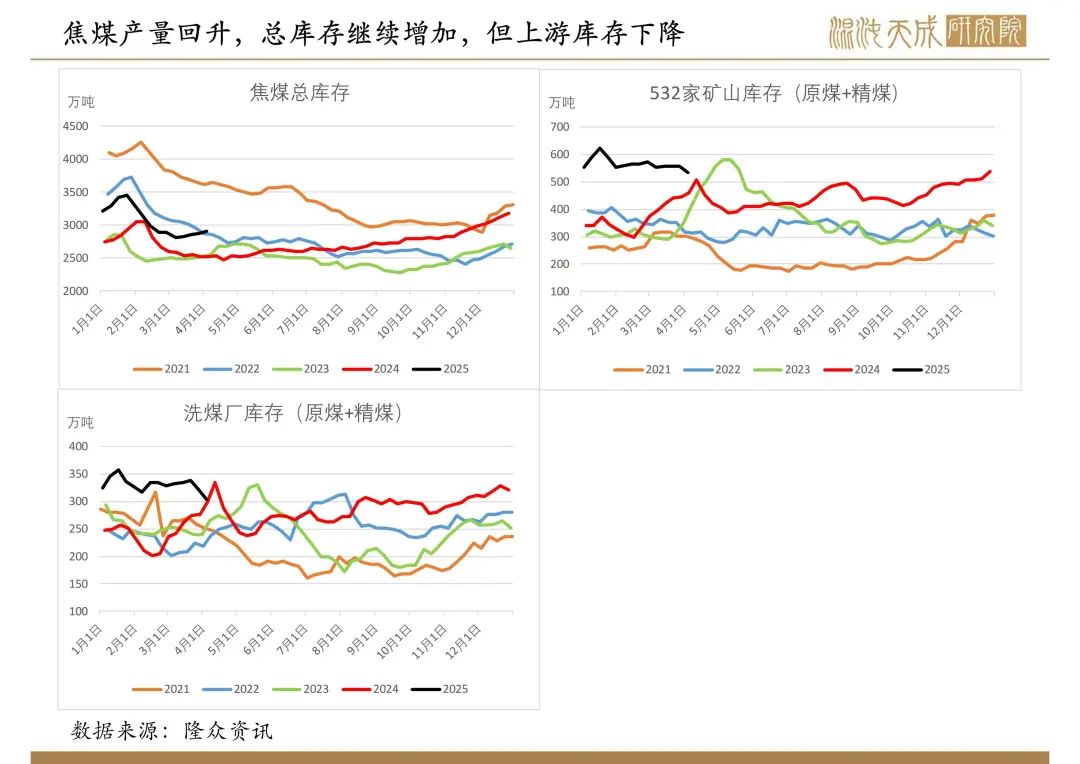

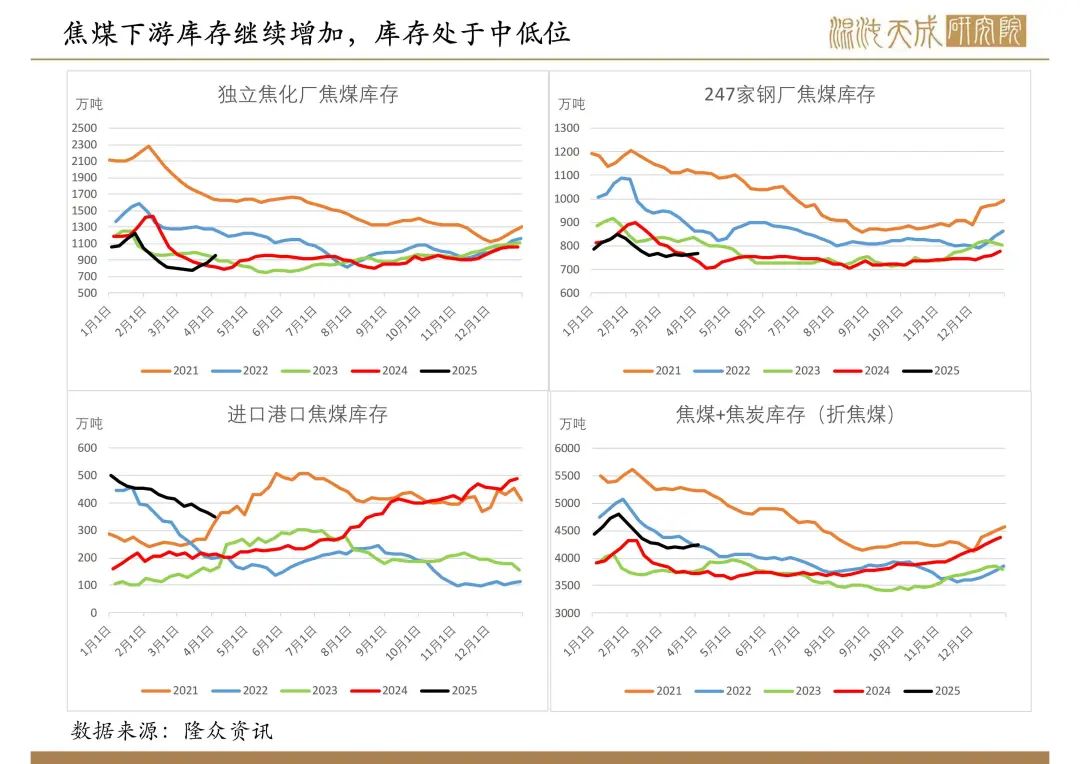

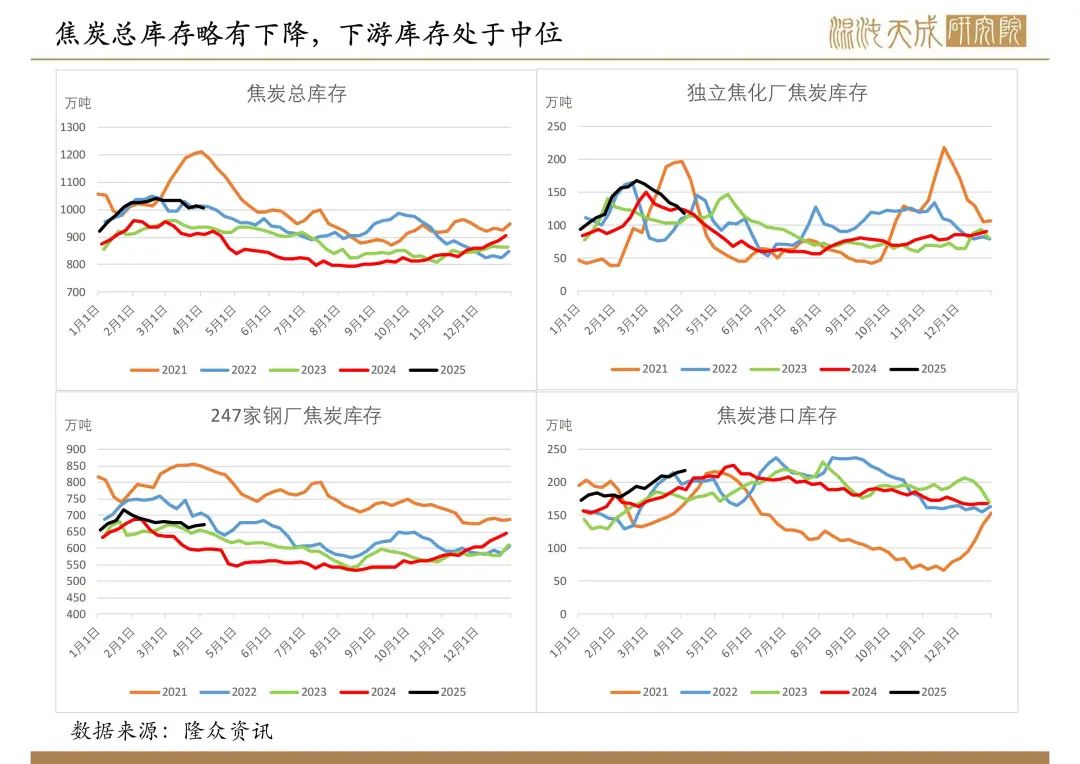

库存:

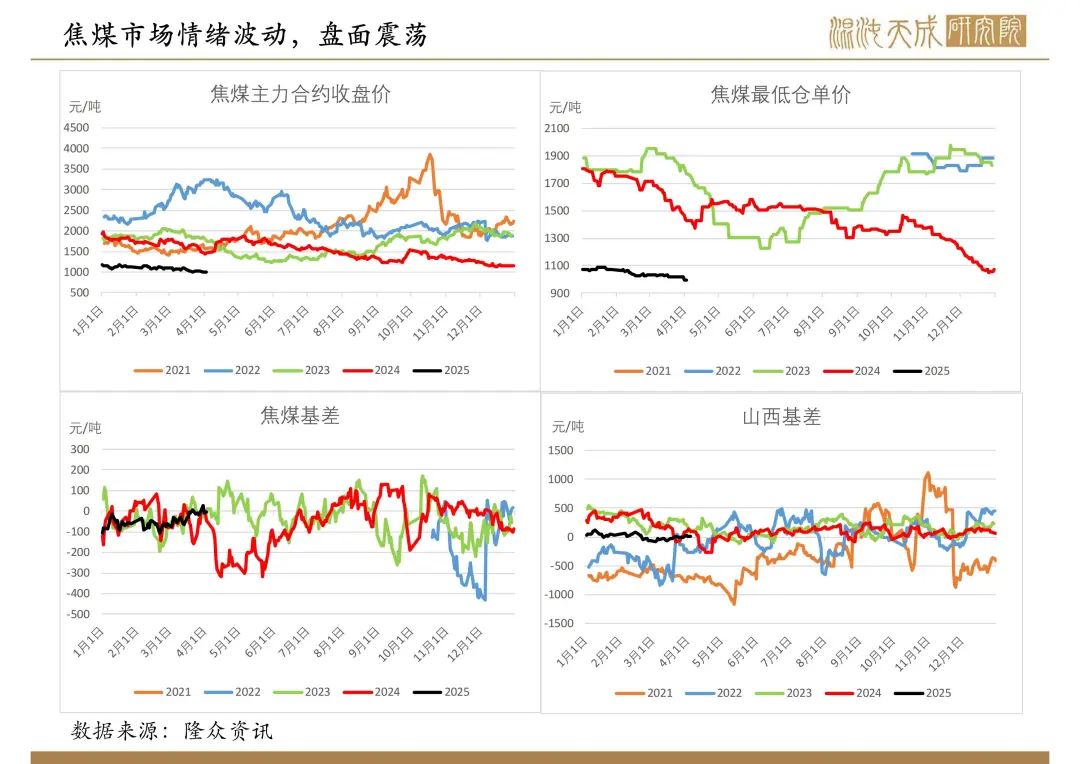

本周焦煤总库存2907万吨,环比1.3%,同比15.4%,库存处于中位。焦炭总库存1007万吨,环比-0.6%,同比10.7%,库存处于较高位,下游库存较充足。

结论:

总结:

中长期矛盾:国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,对基础钢材需求将持续走弱,钢材整体供需过剩,市场走势类似2014-2015年的情况,双焦中长期偏空。

当前矛盾:

当前钢材利润尚可,铁水产量持续增加,双焦需求好转。供给端部分煤矿停产,焦煤产量有所下降,上游库存开始下降,部分煤种价格有所反弹,并且焦炭有一定提涨预期,双焦基本面有所好转。美国对等关税超预期,对全球市场影响较大,后市市场情绪或有大波动,风险增加,建议谨慎操作,关注国内对冲政策。

观点:震荡。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据