库存高压仍存 工业硅反转尚早

在“弱需求+高库存+潜在供应增量”格局下,硅价并无扭转低迷态势的向上驱动,预计4月硅价仍以弱势震荡运行为主。

下游两大板块低负荷运行

工业硅下游三大需求多晶硅、有机硅、硅铝合金占比分别为49%、31%和15%。其中,多晶硅、有机硅4月预计表现疲弱,导致工业硅难以有效转化为下游产品。

多晶硅行业于2024年6月开始减产,后在行业自律协议的引导下,大型硅企带头减产,产量一直处于下滑态势中。据统计,2月多晶硅产量降至9万吨,3月则受益于天数增加,产量回升至9.6万吨,4月受亚硅等新产能投放影响,总体排产预估有所上升。不过,一方面新产能爬坡至满产需要2至3个月;另一方面,西南地区丰水期电价下降在5月,加上停产产能复产至满产需1至2个月,乐观情况下预计6月多晶硅产量达到高峰。但是西南硅料复产后行业自律执行难度将增加,叠加430/531抢装后光伏需求的阶段性回落,硅料价格或缺乏强支撑,从而导致复产—价格之间陷入负循环。硅料产量回升并非一帆风顺,预估多晶硅产量总体维持低负荷运行。

图为多晶硅周度产量

在下游需求疲弱、价格下行打压下,国内单体企业发起联合减产。据了解,单体企业近期逐步开启降产,当前国内12家单体企业开工率均下降至70%以下,部分单体企业开工率甚至下降至不足40%,预期4月1日起减产规划全面启动,行业运行年产能将下降至不足500万吨。

硅企减产难改过剩局面

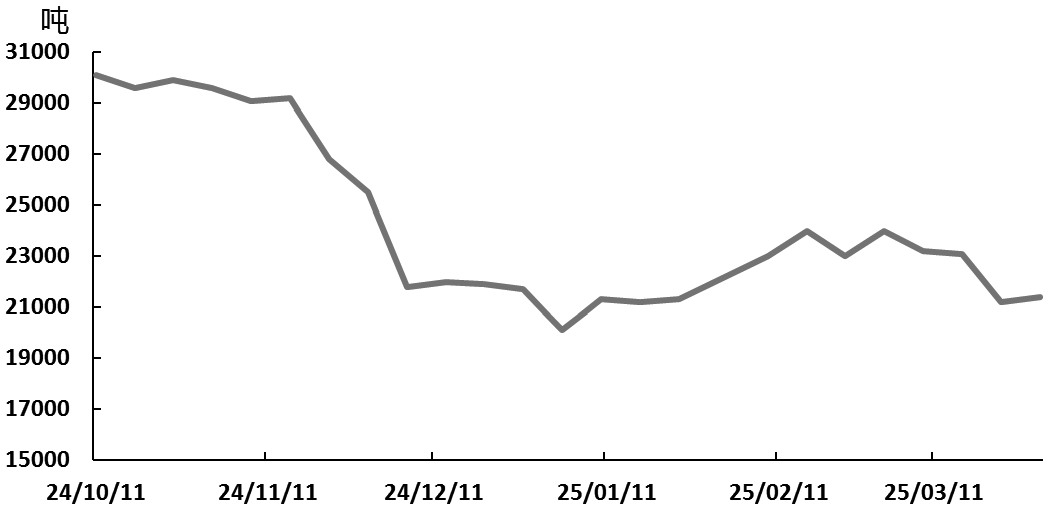

图为工业硅库存

据统计,受益于新疆复产以及内蒙古和四川等新产能投放,3月工业硅产量环比增加17.9%,至34.22万吨。然而新疆工业硅大厂表示,东部鄯善产区将于3月31日陆续落实减停产政策,预计减产后该产区仅余三分之一产能,停炉时间两个月左右,预计影响日均产量1450吨。4月工业硅产量将重新回落至30万吨附近,但因为下游多晶硅及有机硅需求疲弱,根据测算,预计4月工业硅仍有约2万吨过剩,使得本就处于高位的库存难以持续去化,此外丰水期西南地区硅厂复产也是潜在供应增量。在“弱需求+高库存+潜在供应增量”的格局下,硅价无反转之力。

总结

综合来看,4月工业硅产量或因大厂减产而重回30万吨左右,但工业硅下游需求同样表现疲弱,其中多晶硅或因亚硅等新产能投放而有所上升,但新增产能爬坡需要2至3个月,预计增量有限。有机硅再度降产,部分单体企业开工率甚至不足40%。在供需双弱下,预计4月工业硅仍过剩约2万吨,使得本就处于高位的库存难以持续去化,此外西南丰水期还有潜在供应增量。因此,基本面并无扭转低迷态势的向上驱动,预计4月硅价仍弱势震荡运行。

来源:期货日报网