春检规模不及预期 甲醇弱势运行

今年以来,国内煤制甲醇生产利润较为丰厚,甲醇产能持续释放。当下正处于国内一年一度的甲醇装置集中检修期,在利润驱动下,国内甲醇周度产量和开工率并未大幅回落,依然处于偏高水平。在供应预期回落受限而下游需求改善不足的背景下,甲醇期货2505合约近期持续弱势运行,最低下探至2485元/吨,创去年11月下旬以来新低。

煤制甲醇生产利润较为丰厚

2025年1月以来,我国煤制甲醇装置生产利润较为丰厚,整体维持正利润区间,且成本利润率普遍维持在3%~9%,有助于提高企业产能释放意愿。2到3月,国内煤制甲醇装置成本利润率进一步提升。数据显示,截至3月末,我国西北地区煤制甲醇成本利润率在6.5%左右,环比小幅回升1.03个百分点;山东地区煤制甲醇成本利润率在10%左右,环比小幅回升1.68个百分点;内蒙古地区煤制甲醇成本利润率在13.80%左右,环比小幅回升0.82个百分点。与2022年和2023年相比,2025年国内煤制甲醇生产企业成本利润率处于高位,经历过长期亏损的企业将大概率乘着好时节维持较高的开工负荷。因此,在成本利润率未回落的情况下,国内甲醇产能将持续释放,供应压力有增无减。

甲醇春检规模持续下降

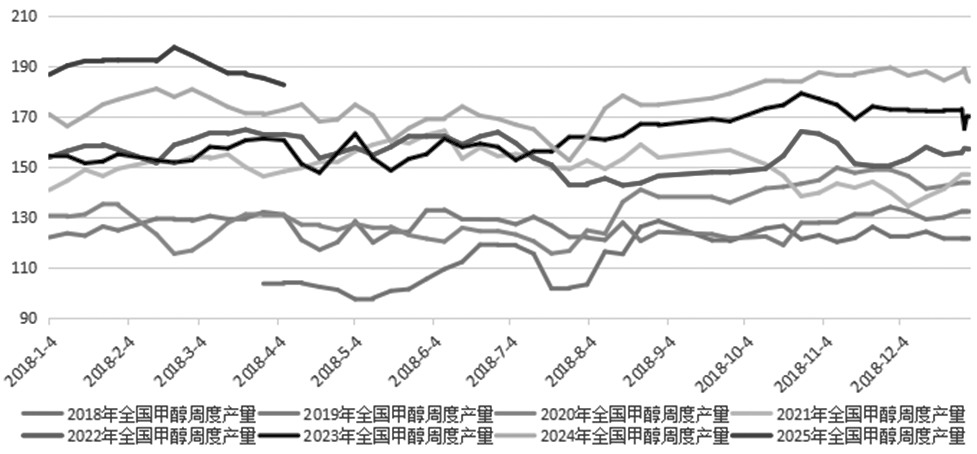

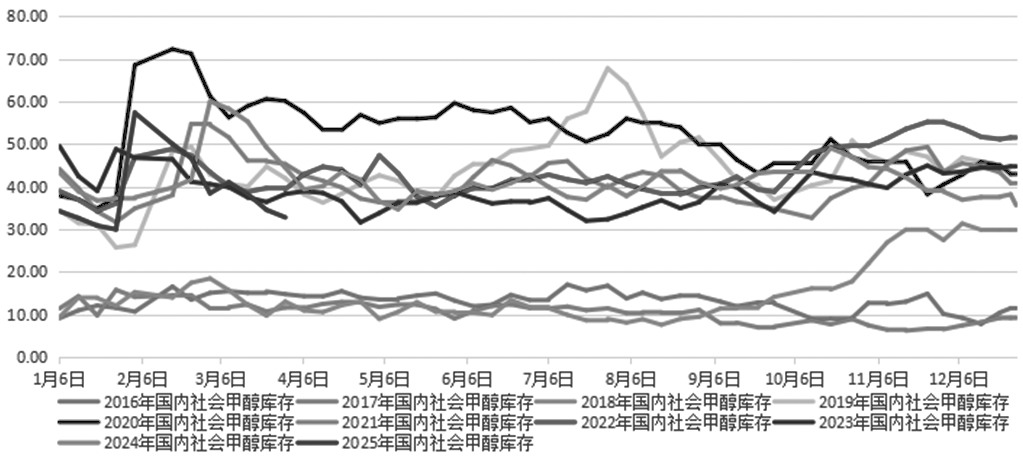

2025年3月,国内甲醇企业迎来一年一度的春季检修高峰期。虽然生产装置负荷连续三周回落,但整体回落空间有限。同时甲醇周度产量虽然环比减少,但同比依然增长11万吨以上。截至3月28日当周,国内甲醇企业周度平均开工率为75.64%,环比略微减少0.03个百分点,较2月同期反而略微增长0.74个百分点,较去年同期小幅下降1.55个百分点;甲醇周度产量均值达182.69万吨,环比小幅减少2.68万吨,较2月同期大幅减少8.13万吨,较去年同期大幅增加11.82万吨。在产量小幅回落的情况下,国内甲醇社会库存也阶段性回落。截至3月27日当周,我国内陆甲醇库存合计32.78万吨,环比小幅减少1.76万吨,较2月同期大幅减少5.68万吨,较去年同期大幅减少6.56万吨。整体来看,受春检因素影响,国内甲醇装置开工率和社会库存均小幅回落,但周度产量依然增加,供应压力居高不下。

图为国内甲醇周度产量(单位:万吨)

图为国内甲醇社会库存(单位:万吨)

回顾过去几年,2021年至2023年我国甲醇春季检修产能规模分别为1154万吨、1189万吨、700万吨。2024年以后,随着煤制甲醇生产利润阶段性改善,甲醇春季检修产能规模下降至600万吨左右。2025年以来,煤制甲醇装置生产利润较为丰厚,预计今年甲醇春季检修规模或继续萎缩,至500万吨左右。与此同时,2025年甲醇新增产能投放压力仍较大,预计新增产能达1400万吨。

下游需求改善空间有限

2025年3月,国内甲醇下游需求出现小幅改善迹象,但改善程度不及往年。其中,在传统需求领域方面,截至3月28日当周,国内甲醛企业开工率为25.73%,较2月同期略微回升0.31个百分点。二甲醚企业开工率维持在7.24%,环比小幅下降1.64个百分点。由于醋酸行业利润较好,因此醋酸开工率回升至93.05%,环比大幅回升10.63个百分点。MTBE开工率维持在54.07%,环比小幅回落1.27个百分点。截至3月28日当周,国内煤(甲醇)制烯烃装置平均开工率为82.62%,环比小幅增加2.74个百分点。截至3月28日,国内甲醇制烯烃期货盘面利润为-284元/吨,环比小幅回升106元/吨。整体来看,甲醇下游需求并未大幅改善,除了醋酸利润较好外,其他消费行业均处于小幅亏损状态,导致开工率较低。

综上所述,在美国关税政策不确定性较大的情况下,宏观面维持中性偏空格局。与此同时,在全国两会利好政策预期兑现后,叠加今年国内煤制甲醇装置春季检修规模偏小,甲醇供应收缩有限,而下游需求改善不足。在供需结构偏弱的背景下,预计后市国内甲醇期货2505合约持续弱势运行。(作者单位:宝城期货)

来源:期货日报网