IC与IM表现值得期待

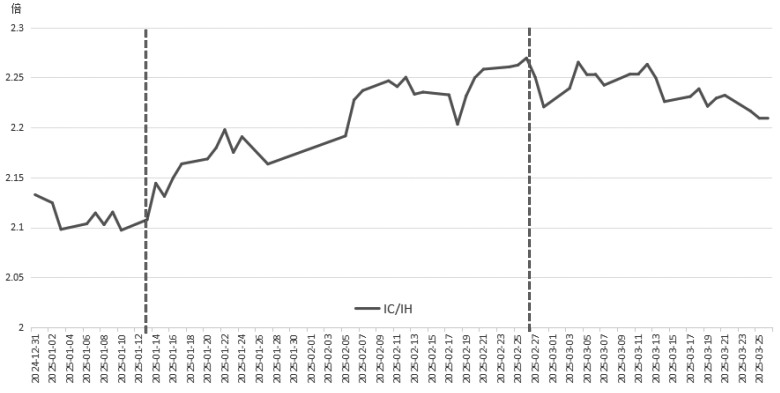

进入2025年,A股的走势主要以春节假期作为分界点。春节期间,美国关税政策落地,而国内DeepSeek出圈,带动科技领域以及相关概念股上行。春节和全国两会召开之间属于“日历效应”最强的一段窗口期,从过往的15年来看,这段时间市场整体上涨的概率超过90%。风险偏好回升带动指数分化,中证500和中证1000的走势明显强于上证50和沪深300。进入3月份之后,国内经济数据出现好转,消费板块低位反弹,科技板块热度回落,IC和IH的比值也出现回落。

图为中证500、上证50年初以来变化

3月13日,中国人民银行党委召开的扩大会议明确,实施好适度宽松的货币政策。根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。关于择机降准降息的表述使得市场对后续货币政策宽松与否产生分歧,部分观点认为近期的经济数据基本稳定,经济出现好转迹象,后续全面降准降息可能会暂停,使得利率长期维持在当前水平甚至更高。对此,笔者认为,货币政策宽松的大方向并没有变。政府关注的是实施的范围、节奏及力度,在稳增长、稳息差及稳汇率三者之间权衡,每一个时间段选取一个主要问题当作主要叙事背景。

从2月国内各项经济数据来看,目前经济处于弱复苏阶段,部分行业出现回暖迹象,稳增长暂不作为主要矛盾。与此同时,美联储最新一次的议息会议中鲍威尔表示维持当前基准利率不变,并提出将从4月起放缓缩表节奏。这一表态使得市场预期美联储将在不久的将来停止缩表,从而避免流动性过紧的情况出现。美联储降息节奏延后,稳汇率或成为当前主要矛盾,前期降息预期需要修正,叠加长端利率下行过快,近期利率的反弹属于“修正”行情,目前已经基本修复完毕。后续国内货币政策预计将在稳定汇率及提振内需之间进行权衡,但整体仍以宽松为主。

近日,财政部发布2024年中国财政政策执行情况报告。报告提到,2025年财政政策要更加积极,持续用力、更加给力。财政政策发力会伴随着货币政策的配合,预计后续流动性环境会出现较为显著的改善。

综合微观表现和政策来看,近期央行选择了结构性降息而非全面降准降息,当前市场的主线是消费和科技两个方向。春节后,TMT指数从软件应用切换至硬件半导体板块,科创 50、半导体指数均出现大幅上涨,并突破 2024 年 9 月的高点。

当前 TMT 交易已经进入较为拥挤的阶段,这意味着部分高位细分行业的收益率已经与低位行业拉开差距,存在“高切低”和补涨的需求。配合政策影响,资金可能从此前涨幅较大的机器人、AI 应用等领域向硬件半导体及低位顺周期和消费领域扩散,但缺乏持续性。目前宏观基本面和政策面边际变化较小,短期来看,当前并非是布局股指期货跨品种套利策略的好时机。长期来看,在风险偏好转向基本面定价之前,预计中证500和中证1000的表现会偏强。

图为TMT/红利指数 VS TMT/沪深300

后续来看,基本面在底部起到支撑作用,若政策面出现预期改善,将一定程度上提振市场。结构方面来看,全国两会给出的主线信号使得科技板块全年都有较强支撑,但需要关注拥挤度的问题。(作者单位:国元期货)

来源:期货日报网