沥青 成本支撑凸显

原油重获地缘溢价

众所周知,原油是生产沥青的主要原料。在国内外原油期货价格企稳反弹的背景下,成本因子走强或将带动沥青期货价格重心上移。

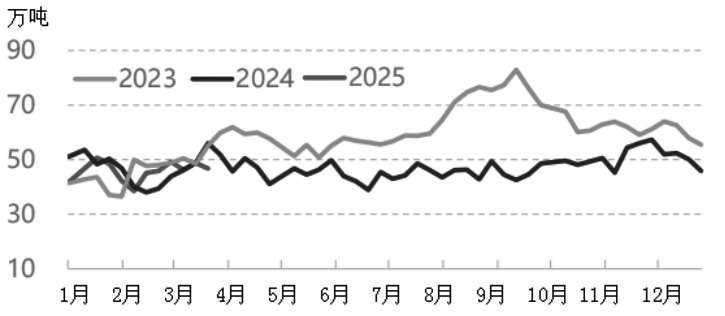

图为国内石油沥青周度产量走势

沥青期货在经历一个月的下跌行情以后,前期利空因素得到充分消化。3月下旬以来,受国内外原油期货价格止跌企稳带动,叠加二季度国内沥青供需结构改善,主力合约2506在下探至低点3431元/吨后,迎来V形反转,期价重新回升至3600~3650元/吨区间运行。

一方面,目前美国政府正在贸易、移民、财政政策和政府监管4个不同领域进行重大改革,这将对经济和货币政策走向产生重要影响。不过,这些政策变化及其对经济前景影响的不确定性仍然很高,“谨慎”或将成为未来全球央行共同的政策关键词。另一方面,美国2月季调后非农就业人口增加15.1万,略低于预期,显示劳动力市场有所降温。2月美国CPI同比上涨2.8%,在连续三个月反弹之后,首次出现回落。在政策不确定性增强以及非农数据走弱而通胀压力稍稍减轻的情况下,3月美联储议息会议采取“按兵不动”的策略,并宣布从4月起放慢缩减资产负债表(缩表)的步伐,将美国国债的每月赎回上限从250亿美元下调至50亿美元,保持机构债务和MBS每月赎回上限不变。此外,备受市场关注的利率点阵图方面,2025年底联邦基金利率预期中值为3.9%,美联储官员预计今年将降息两次,较此前1次有所回升,表明偏空宏观氛围出现弱化,整体转向中性状态。

近日中东地区地缘风险再度凸显。国际能源署(IEA)表示,每天约有720万桶原油和成品油通过曼德海峡,约占世界海运石油贸易的10%。随着曼德海峡再添变数,中东原油能否安全顺利对外输出不确定性增强。由于中东地缘因素再度凸显,原油期货重新获得溢价空间。

此外,美国对委内瑞拉制裁的加码提升了沥青的原料成本。近期美国总统特朗普签署命令,对进口委内瑞拉石油的国家实施制裁,或导致委内瑞拉船货有所减少,叠加今年1—2月我国稀释沥青进口同比降幅超过20%,由此推动沥青价格进一步走强。众所周知,原油是生产沥青的主要原料。在国内外原油期货价格企稳反弹的带动下,成本因子走强或将带动沥青期货价格重心上移。

受山东胜星、江苏新海转产渣油带动,截至3月21日当周,我国沥青平均开工率周环比小幅下滑1个百分点至 27.2%,较去年同期低5.5个百分点,沥青开工率转而出现回落。上周,国内沥青周度总产量为46.8万吨,环比减少2万吨。其中,国内地炼沥青产量为25.3万吨,周环比减少0.9万吨;中石化沥青产量为12.2万吨,周环比下降1.9万吨;中石油沥青产量为6.2万吨,周环比小幅增加0.9万吨;中海油沥青产量为3.1万吨,周环比略微减少0.1万吨。

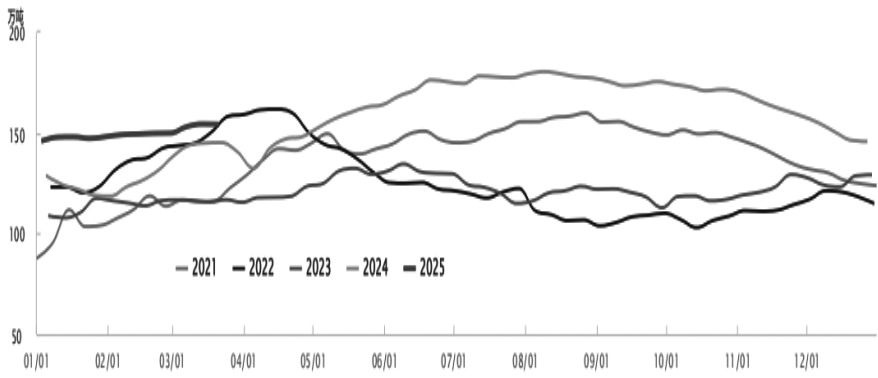

相关机构对全国92家炼厂企业跟踪显示,2025年4月国内沥青总排产量为228.9万吨,环比减少9.7万吨,降幅4.1%。其中,沥青地炼排产量为120万吨,环比减少11.6万吨,降幅8.8%。近期国内沥青现货市场持续分化,北方地区市场表现不一。其中,华北地区主力炼厂降产,供应维持低位,低价资源报盘减少,价格相对坚挺,少量刚需拿货为主。而山东地区沥青供应则相对充裕,货源竞争明显,市场高价承压补跌,同时炼厂及合同出货积极性较高,市场以低价资源成交为主。受此影响,全国沥青社会库存小幅累积。截至3月21日当周,国内54家沥青样本厂库库存共计99.0万吨,周环比小幅增加1%。国内沥青104家社会库库存共计176.4万吨,周环比小幅增加1.5%。其中,山东地区社会库累库较为明显。

图为国内沥青炼厂周度库存走势

从下游需求来看,沥青的应用领域十分广泛,主要包括道路建设、防水工程、涂料工业等。其中,在道路建设中,沥青的使用量占总量的60%以上。因此,沥青需求与道路运输业固定资产投资实际完成额密切相关,而道路运输业固定资产投资受我国专项债发行影响。今年政府工作报告显示,2025年拟安排地方政府专项债券4.4万亿元,比上年增加5000亿元,重点用于投资建设、土地收储和收购存量商品房、消化地方政府拖欠企业账款等。随着今年我国专项债发行速度加快,基础设施建设投资增速逐渐回升。据统计,1—2月我国基础设施建设投资(不含电力)固定资产投资完成额累计同比增长5.6%,较2024年的4.4%有所回升。随着天气条件的改善,多个国家重点基础设施项目将陆续启动,北半球夏季逐渐临近,道路施工旺季来临使得沥青需求增加,预计二季度我国道路施工需求将边际回升,这有助于提振沥青需求。

综上所述,沥青期价在经历一个月下跌行情以后,此前利空影响已然消化。随着国内外原油期货价格企稳反弹,成本支撑因子增强,而国内沥青4月产量预期下滑,供应压力走弱,叠加二季度国内道路施工增多,沥青需求前景好转。在积极因素带动下,预计沥青期货2506合约或维持偏强震荡的走势。(作者单位:宝城期货)

来源:期货日报网