PTA 二季度企稳上行概率大

2025年一季度,在弱成本和需求落空的双重压力下,PTA价格走势疲软,期货主力2505合约价格最低跌至4714元/吨。2024年年底,聚酯产业链上下游需求明显好转。然而春节期间PTA库存持续飙升,春节后尽管PTA工厂加大检修力度,PTA加速去库,但在百万吨仓单压力之下,PTA月差走势疲软,在-40~8元/吨区间波动。另外,春节后原油价格走势低迷,成本坍塌,芳烃调油逻辑被证伪,PTA价格单边走弱。

PX供需格局正在逐步改善。春节前,美国极寒天气导致炼厂开工率下降,海外汽油裂解价差有所反弹,韩国贸易商有部分芳烃出口美国。另外,2月初美国针对俄罗斯影子舰队的制裁政策发酵,山东地区原油到港偏少,炼厂整体开工下滑,再度点燃市场做多芳烃产品的热情。在乐观情绪影响下,PX带动PTA阶段性走高。但春节后,海外汽油需求和去库力度不及预期,主营炼厂PX检修出现推迟,PTA工厂也加大检修力度,扭转了PX去库预期,3月PX从去库转为微累库。3月下旬开始,国内PX装置检修增多,其中浙石化、中海油、中石化等多套装置检修,4月开始PX将进入明确去库格局。从时间点来看,5月即将进入汽油消费旺季,欧美汽油库存大幅下滑,带动芳烃调油经济性的明显回升,因此PX和PTA估值在二季度有望企稳。

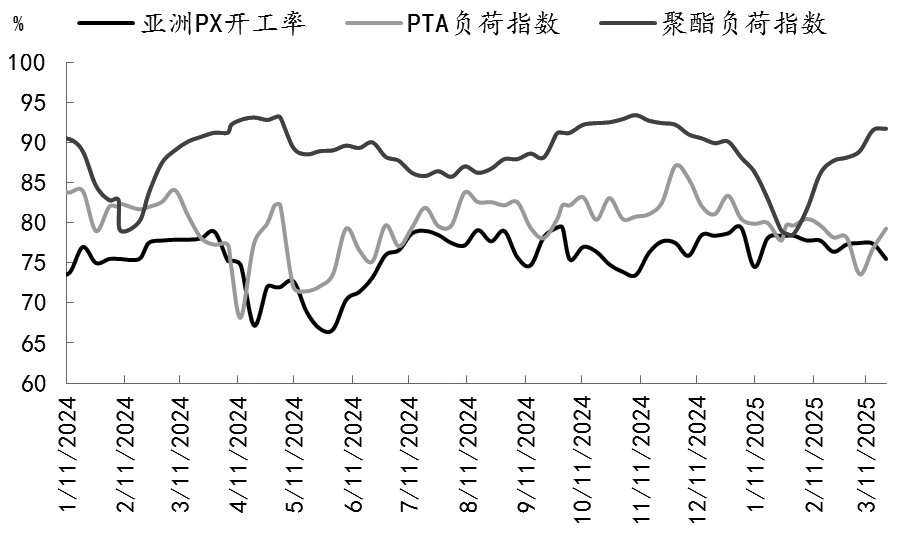

从需求端来看,4月聚酯开工率走高,PTA刚需偏强。随着瓶片消费季节性旺季来临,瓶片工厂库存快速去化,3月瓶片工厂开工率触底反弹,并将在4月升至85%左右的水平,届时聚酯总体开工率将提升至93%左右的高位。另外,4—6月新凤鸣、桐昆、恒逸等有150万吨的新增装置投产,PTA刚需有望提升。从库存角度来看,近期,随着基差、月差走强,仓单持续流出,减轻了盘面的抛盘压力。当然,聚酯能否保持高开工仍需要关注终端织造纺服4月订单和开工情况。

图为聚酯产业链开工率

总结来看,二季度预计PTA价格企稳反弹,但空间有限。目前来看,2—3月纺服内需和外贸表现不佳,但4—5月需求将环比走强。从成本端来看,油品企稳,加上二季度汽油季节性需求增加,将对芳烃产品价格产生一定支撑。但纺服聚酯链条库存高企,加上4月关税政策仍然不确定,出口订单或受到利空影响,并不支持PTA价格趋势性反转。(作者单位:国泰君安期货)

来源:期货日报网