三重压力不容忽视

去年11月至今年1月份,各期限国债震荡上涨,长期国债表现更好。春节长假后,30年期国债期货再创历史新高,而进入2月中旬后债市整体转弱,长期国债跌幅更大。本文从宏观经济环境、国债供给及市场风险偏好等维度分析,认为中长期国债期货价格存在下行压力,二季度债市或将延续一季度的跌势。

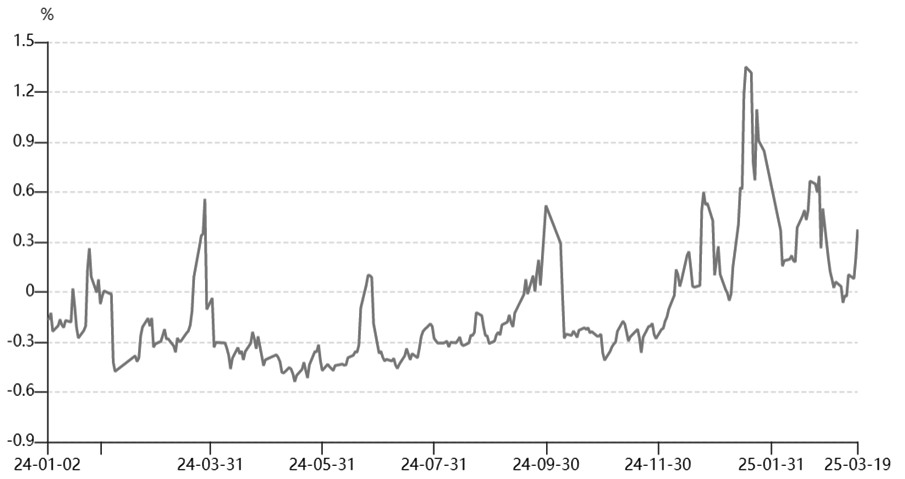

去年12月份中央政治局会议提出,实施更加积极的财政政策和适度宽松的货币政策。随后债券市场不断交易2025年降息降准预期,临近春节时,中小银行、保险机构、资管机构等配置利率债需求旺盛,资金从理财市场涌入债市,推动国债价格上升,国债收益率降低。以10年期国债收益率为例,其自去年11月2.1%以上降至今年年初最低不足1.6%,两个多月时间,长债收益率下跌超23%。但自2月中旬以来,R-007持续回升,并与10年期国债收益率形成倒挂,对市场资金从债市回流至理财市场形成了驱动,短期债市压力陡增。未来叠加通胀、风险偏好和国债发行规模等因素,债券市场或从短期调整进入中期下行。

过去几年,每年国内CPI目标设定在3%左右,政策目的是为了防止物价过快上涨,即3%是上限目标,去年CPI为0.2%。今年CPI目标是2%,政策逻辑已从“防通胀”转变为“促回升”。政府工作报告中提及,今年财政政策将更加积极,赤字率4%,较上年提高1个百分点。政府将通过财政补贴、贷款贴息等手段,扩大消费需求,提升消费能力。如扩大消费品以旧换新的品种和规模,预计消费补贴规模可达5000亿~1万亿元。这些政策将直接拉动消费,进而推动物价温和回升。

图为R-007与10年期国债收益率之差

同时,我们也注意到今年是“厄尔尼诺”向“拉尼娜”转化之年,处于太阳黑子活动高峰周期,回溯历史数据,该时期的大宗农产品如大豆、玉米和小麦等面临减产压力,若下半年农产品价格形成上涨趋势,将进一步提振全球通胀。当通胀上升时,债券固定利息支付的实际购买力会下降,导致债券的实际收益率降低,为了补偿通胀带来的损失,市场会要求更高的国债预期收益率,从而导致债券价格下跌。

去年四季度以来,随着国内经济数据逐步改善(制造业PMI、M1、M2等)和政策预期的增强,投资者对风险资产的信心明显恢复。同时,国内DeepSeek横空出世,使得春节后科技成长股出现了明显上涨。今年政府工作报告中提出“稳住楼市股市”,并强调“更大力度促进楼市股市健康发展”。在财富效应的作用下,债市中的资金流入股市,股市和债市形成了“跷跷板”现象。我们也注意到,债基净值下跌超过一定幅度(如单日净值下跌超10BP),容易触发银行理财等机构的预防性赎回行为,同时基金类机构基于风控考虑,降低杠杆和降低久期的操作,使得长债的回调压力更大。

2025年赤字率拟按4%左右安排,比上年提高1个百分点,赤字规模达到5.66万亿元,比上年增加1.6万亿元,计划债券发行量明显增加,其中拟发行超长期特别国债1.3万亿元,比上年增加3000亿元,拟发行特别国债5000亿元,用于支持国有大型商业银行补充资本。拟安排地方政府专项债券4.4万亿元,比上年增加5000亿元。2025年合计新增政府债务总规模达到11.86万亿元,比上年增加2.9万亿元。债券供给的大幅增加将对债市价格形成压力,特别是单月供给超过万亿元的月份,容易引发市场波动。

综上所述,2025年上半年国债期货市场面临着诸多风险因素,通胀预期反弹、市场风险偏好回升带动债市资金流向股市、国债发行量增加等因素将对国债期货价格产生负面影响,中期市场偏空格局或已形成,而短期债券市场跌势较快,可关注市场反弹修复后逢高沽空机会,注意近期R007与债券收益率的关系。(作者单位:华鑫期货)

来源:期货日报网