机构降杠杆接近尾声

2025年以来,期债持续调整,国债收益率曲线自2024年年末先后经历了从牛陡到熊平的上移过程。短端债券在资金面持续偏紧的影响下调整幅度加大,随着市场风险偏好的转变,以及市场预期的修正,长端债券也经历了较大调整。

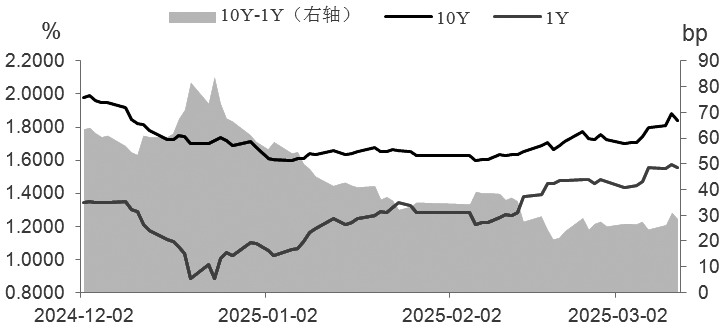

图为1年期及10年期国债收益率及期限利差

分阶段看,2024年12月末至2025年2月中旬,央行态度谨慎,资金面持续收紧,跨年后,资金面仍未显著转松,短端调整明显,长端表现韧性,曲线熊平。2025年2月中旬起,央行货币政策执行报告提及“择机调整优化政策力度和节奏”,同时股债“跷跷板效应”也对债市形成压制,机构降杠杆行为下,债市长短端齐跌,曲线整体上移。目前资金面由紧张趋于平稳,但央行操作仍偏谨慎,资金价格虽较2月明显回落,但仍处于相对偏高水平,市场目前并未形成资金面持续宽松的预期,短端开始修复,但长端仍然承压。

我们从四个方面来观察影响债市的主要因素:央行货币政策取向、资金面、机构行为及经济基本面。我们认为,在基本面变化有限的情况下,汇率因素及防风险是央行进行货币政策节奏调整的主要动机。从诱因看,银行负债端压力加大,加剧资金面紧张。从后果看,负利差下债市脆弱性显现,机构降杠杆进一步助推债市下跌行情。

货币政策方面,央行对宽货币的紧迫性下调。央行宽货币时点需要考虑外部因素和资本市场的稳定,即汇率及金融市场风险。宽货币紧迫性下降,同时降低结构性利率的概率将大于政策层面降息的概率。受此影响,市场快速扭转宽货币预期,长债也于2月中旬起大幅回调。

资金面方面,央行公开市场操作维持小额净回笼状态,同时暂停国债买入操作,资金价格3月回稳,但仍维持高位。当前DR007普遍维持在1.8%左右,较2月底已明显回落,但显著高于1.6%的利率中枢水平。3月税期前,央行转向公开市场净投放,但资金缺口仍存在,资金价格再度走高。参考历史经验,3月税期缴款规模普遍在1万~1.2万亿元,万亿元的短期缺口或阶段性打破流动性的中性状态,随着税期结束,市场将进入资金面修复的检验阶段,后期需关注央行公开市场操作的持续性及资金面的修复情况。

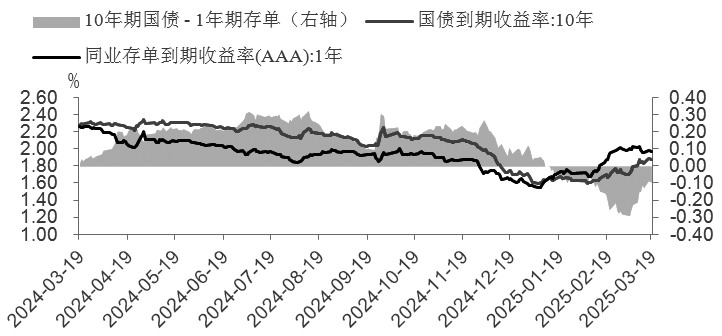

从银行端负债水平看,央行净投放减少,同业自律后非银存款流失。年初信贷“开门红”和特殊再融资债发行上量消耗银行资金,银行负债端压力持续加大,2月存单利率攀升至2%,与国债收益率利差大幅走扩,反映出银行资产收益率与负债成本倒挂且持续加深。近年来,在广谱利率下降的环境下,金融机构可以接受短期资产收益率和负债成本的倒挂,但是长期收不抵支或导致银行在极端情况下缩表,进而修复倒挂的状态。近期存单利率企稳,与10年期国债收益率价差收窄,银行缩表卖债行为或将逐步缓和。从银行负债比价和历史经验视角来看,存单利率进一步向上空间有限,3月份资金继续收紧概率有限,预计存单利率阶段性高位震荡后有望下行,但持续性下行仍需央行货币政策操作的配合。

图为国债与存单利差

从机构行为看,债市自2024年2月起持续处于负利差状态,且在今年1月不断加深至近10年最高水平。一旦债券牛市不可持续,资本利得难以持续性覆盖负利差成本后,就容易形成机构债券去杠杆的行为。截至目前,利率债基久期中枢由1月的4.5年降至3.8年,接近去年11月久期行情启动前的点位,基金久期风险得到释放,机构降杠杆或也接近尾声。

从基本面看,近期国内公布的经济数据仍支持债券收益率下行。2月社融和信贷数据双双回落,政府债发行前置拉动社融强于去年同期,但新增信贷不及去年同期。居民中长期贷款增加低于去年同期,叠加短贷少增,居民消费需求依然承压。同时,当前通胀水平仍在较低水平,显示当前国内有效需求不足的局面仍有待改善,经济基本面的修复仍需政策的持续支持。

整体看,债市企稳的关键在于央行态度的转变,带动资金面和市场情绪的修复。受制于汇率,还有银行防风险等因素的考量,央行通过回收流动性的方式,防止一致性预期对债市的不断自我强化,引导机构降杠杆。我们认为,当前仍处于降息周期中,基本面需要低利率环境的配合,资金面持续收紧空间有限。伴随市场做多信心回归,以及机构降杠杆接近尾声,债市有望重新进入温和牛市状态。(作者单位:创元期货)

来源:期货日报网