碳酸锂 可看低一线

国内春节假期以来,碳酸锂主力合约震荡下行。春节假期过后,美国新能源政策落地,某头部企业矿山和盐厂复产,锂价承压运行。随后,智利发运量大幅增加,国内取消强制配储,锂价加速下行。但由于矿石价格相对锂盐价格处于高位,对锂价形成支撑,在2月下半月缺少实质驱动的背景下,锂价下行节奏放缓。

矿石供应增加

随着矿山和冶炼产能不断爬升,锂盐供应进入过剩周期,碳酸锂价格持续下行,先前的高利润空间已不复存在。从矿石价格来看,随着辉石提锂产能扩张,国内对锂辉石的需求增加。然而,前期存量海外矿山提产幅度较小,新投产矿山又处于爬产阶段,矿石供应增量有限,矿石基本面偏紧。2月,锂辉石CIF价格维持在830美元/吨的高位,但较1月同期有所下降。因海外主要在产矿山的CIF中国成本在750美元/吨以下,当前的矿石价格水平仍有利润空间,预计短期内企业减停产可能性不大。

从矿石价格另一角度看,头部企业矿山及盐厂复产,但复产初期矿石供应有限,矿石主要依靠外采。且锂价近期处于相对高位,云母提锂生产积极性增加,带动原料价格上涨。

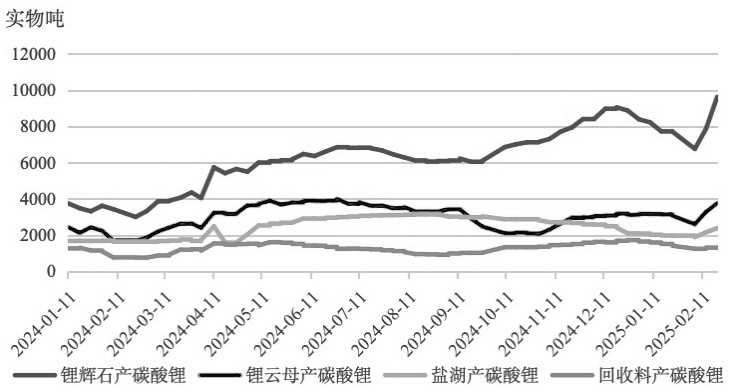

综合来看,短期内随着头部企业矿山复产,锂云母矿石供应偏紧的问题可能有所缓解。另外,随着天气好转,国内锂辉石产量或有所恢复,预计短期内国内矿石产量增加。但复产矿山品位偏低,可能导致实际供应增量不及预期。

盐厂或小幅提产

从辉石提锂来看,锂辉石端呈量增价减趋势,资源端支持辉石提锂提产。此外,某头部企业宣布上半年将氢氧化锂产线转为碳酸锂产线,虽然短期内产线转换尚未完成,但该声明释放出信号,即随着三元材料市占率下降,氢转碳已成为市场趋势。因此,考虑到氢氧化锂多为锂辉石生产,氢转碳可能对3月辉石提锂产量有部分提振。从云母提锂来看,随着头部企业矿山复产,云母提锂或稳定增产,但考虑到云母提锂成本问题,实际增产幅度存疑。从盐湖提锂来看,季节性因素对盐湖生产的限制依然存在,3月随着天气好转,盐湖提锂可能稳中小幅提产。从回收提锂来看,成本倒挂的问题难以解决,产量难有明显提升。

从发运数据来看,1月智利出口碳酸锂2.56万吨,环比增长27.5%,其中出口至中国1.91万吨,环比增长43%;阿根廷对中国碳酸锂出口额环比下跌8.5%,同比增长48.2%。考虑到阿根廷对中国出口量级基本在5000~6000吨,阿根廷出口额不到10%的跌幅影响有限,预计之后南美盐湖对中国的碳酸锂发运量大幅增加。

海外需求不及预期

储能方面,去年12月中国2小时储能项目中标容量环比增加90.47%,考虑到春节假期因素,项目主要装机或在3月进行,预计3月储能端增量较大。

2月正极材料跟随电芯排产,维持减产趋势,磷酸铁锂正极材料产量环比减少9.28%,同比增长184%;三元正极材料产量环比减少11.6%,同比增长2.5%。从当前排产数据来看,因抢出口对磷酸铁锂正极需求的拉动再次显现、储能端需求的增长以及电芯厂对磷酸铁锂正极需求向高压实产品结构的转变,3月磷酸铁锂正极产量预计环比增加20.19%,同比增加100%,再次回到2024年12月的水平。但随着三元电池市占率下降,三元材料产量仅环比增长12%,同比减少13.4%。

综合来看,受海外抢出口、储能需求增长以及产品结构转变的影响,预计3月电芯厂增产将带动磷酸铁锂为主的正极需求大幅回升。但据市场反馈,实际生产水平可能不及预期,需求端对锂价提振偏弱。

盐厂春节后积极复产,贡献较大供应增量,碳酸锂库存大幅累积。截至3月13日,碳酸锂库存较上月同期累积1.43万吨,较月初增长13.08%。据悉,当前库存中老货较多,实际可用库存有限,因此实际库存压力需要重新评估。从库存流转来看,主要库存累积在盐厂环节,贸易商及下游库存较上月同期小幅增加。

图为碳酸锂周度产量走势

综合来看,短期内碳酸锂供应压力较大,预计碳酸锂库存水平高位运行。供应方面,辉石提锂、锂盐进口有一定增量,碳酸锂呈供应增加、成本下移趋势。需求方面,短期内正极排产超预期,但市场反馈实际生产可能不及预期,预计需求端对锂价支撑偏弱。库存方面,短期内碳酸锂供应增加,需求增量未兑现,预计碳酸锂库存水平高位运行。随着低成本锂盐增量的释放,锂价难以维持高位,或存在突破前低的可能,预计短期内碳酸锂价格走势偏弱震荡。(作者单位:国元期货)

来源:期货日报网