沪镍强势表现能否延续?

政策面出现新特征

近期政策面出现了两个新特征,一是印尼产业政策作用机制由 “量”向“价”转变,二是镍、钴之间出现了跨品种联动。

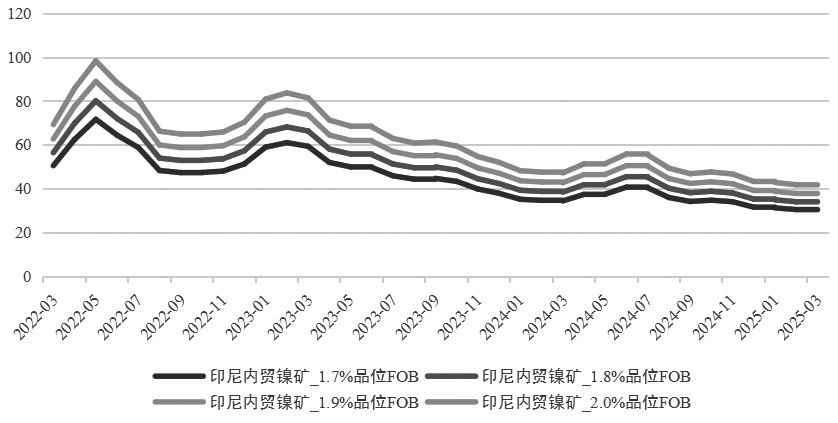

图为印尼内贸镍矿价格HPM(单位:美元/湿吨)

自2024年第四季度开始,沪镍就进入了宽幅震荡的走势,价格波动维持在120000~130000元/吨区间,然而近期沪镍却强势运行,并突破了130000元/吨的阻力位。近期沪镍为何表现如此强势?主要有两方面原因,一是美元指数大幅回撤给予镍价支撑,作为前期表现较弱的金属,镍具备补涨动能;二是近期镍市产业政策扰动十分频繁。随着美国经济衰退预期渐起,宏观支撑边际减弱,当下实际矛盾主要集中在产业政策的不确定性上。

近期镍市场出现多轮政策扰动。首先,印尼政府要求部分行业的出口商必须在国家银行的特别账户中留存100%的外汇,否则将禁止出口。市场普遍认为,该外汇管制政策在金属领域主要针对矿业出口,但由于印尼不直接出口镍矿,只出口镍冶炼品,因此该政策并不会直接对镍市产生影响。不过资金占用成本提升会对企业的运营能力产生影响,矿企运营压力增大或将部分传导至下游环节。

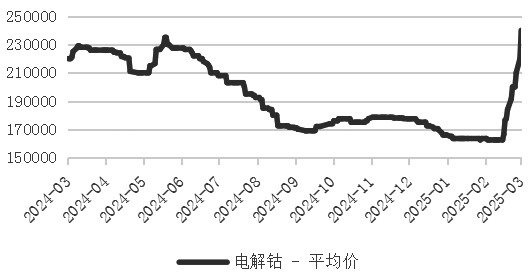

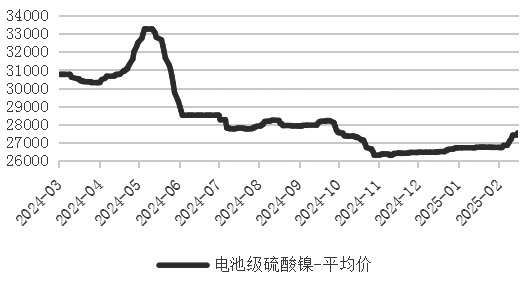

其次,据刚果(金)战略矿产市场监管控制局消息,该国总理和矿业部长签署了一项法令,决定暂停钴出口4个月,以应对全球钴供应过剩的局面,这项措施自2025年2月生效,声明称该国政府将在3个月后进行评估,届时可能会根据情况调整或解除暂停措施。虽然钴产业政策并不直接涉及镍,但本次政策扰动却出现外溢,镍、钴之间出现了跨品种联动。具体来看,刚果(金)是全球第一大钴资源国,据美国地质调查局数据,2024年刚果(金)钴储量600万吨,占全球比例为54.55%,钴矿产量22万吨,占全球比例为75.86%,随着刚果(金)暂停钴出口,印尼等其他钴资源国的钴价也随之上涨。但印尼的钴资源多以MHP的形式存在,受刚果(金)政策冲击,印尼MHP的钴元素系数报涨,带动MHP价格走强,硫酸镍价格也出现跟涨。由于硫酸镍是电积镍的主要原料,因此硫酸镍涨价会导致转产电积镍成本上移,间接推动镍价走强。

图为电解钴价格(单位:元/吨)

再次,近期印尼政府对HMA(金属矿产基准价格)的形成方式进行了修改,并将HPM(印尼内贸价格)的适用范围进行拓展。HMA是HPM的影响因子之一,在HMA报价修改前,HMA等于前推第二个月20日至前一个月19日的LME镍价均值,每月一次报价;修改后,HMA每月两次报价,第一周期即当月上旬,HMA为上月5日至25日LME镍价均值,第二周期报价方式暂未公布。HMA修改后,将加强印尼镍矿价格与LME镍价格的联动性,提升市场定价效率。但市场担忧HPM的计价方法开始应用到镍铁、中间品等环节后,HPM报价将会高于目前现货实际销售价格,这种担忧情绪部分推动了镍价上涨。后市需要关注印尼政府是否会强制要求其他镍产品以HPM结算,如HPM最终实际成为结算价的参考依据,或将影响印尼镍产品整体估值水平。

图为硫酸镍价格(单位:元/吨)

最后,PNBP(非税国家收入)是印尼政府在税收之外的另一种提高国家收入的手段,近期印尼政府还对矿产领域的PNBP征收比例进行了调整。在镍产业方面,镍矿征收比例将从固定10%改为14%~19%,按照HMA价格浮动调整;镍铁征收比例从固定2%调整为5%~7%,按照HMA价格浮动调整;镍锍取消暴利税,征收比例从固定2%改为4.5%~6.5%的浮动区间。对于政策影响,一方面本次PNBP征收比例上调幅度明显,或将加重企业负担,进而会驱动企业向下游转嫁PNBP压力;另一方面,PNBP上调将增加印尼镍冶炼项目成本,进一步加剧相关环节利润倒挂,远期看或将导致新增产能投放变缓。

总体来看,近期镍市消息面扰动十分频繁,在政策前景担忧与不确定性下,镍价受情绪影响强势突破震荡区间压力位。且近期政策扰动出现了两个新特征,一是印尼产业政策作用机制由“量”向“价”转变,二是镍、钴之间出现了跨品种联动。那么镍价的上涨能否持续?镍的需求侧或难以支撑镍价持续走强,虽然下游不锈钢3月排产明显提升,但是其现货成交仍旧表现一般,“金三银四”能否兑现尚有疑问,并且考虑到存量的高库存压力,后市不锈钢或有再度减产的可能。新能源方面,目前三元电池市占率继续处于20%的低位,前驱体产量也因此持续滑坡,下游订单表现不佳,也将拖累镍的需求。

政策扰动下镍价短期或维持高位,但随着市场情绪消退及有色板块计价衰退的贝塔因素被放大,镍价仍然难言反转。(作者期货从业资格证书编号F03119322)

来源:期货日报网