高低硫燃料油价差有望回归均值

本周,欧佩克+官宣增产以及美国计划减轻对俄罗斯制裁导致国际油价连续下跌。此外,美国对加拿大和墨西哥加征关税,预计部分墨西哥燃料油将发运至新加坡。整体而言,低硫燃料油基本面依旧较为宽松,高硫燃料油受原料价格波动影响更大,高低硫燃料油价差或继续缩窄。

原油长期需求或下滑

本月初,特朗普政府开启全面“关税战”,中国、加拿大、墨西哥也同步出台反制措施,这给原油市场带来了显著的影响:一方面,全球贸易秩序面临更大不确定性,抑制需求预期;另一方面,通胀压力加剧可能迫使美联储维持紧缩的货币政策,压制风险资产估值。当前原油盘面已反映宏观利空预期,2月21日以来WTI原油与标普500指数的相关性快速攀升,原油与美股联动性增强。

回顾上一轮美国“关税战”,2018年7月美国对华340亿美元的商品加征关税后,布伦特原油期货价格在5个月内下跌42%,其间恰逢欧佩克增产160万桶/日。当前,市场同样面临欧佩克增产的压力,叠加美国PMI处于收缩区间,形成供应宽松+需求停滞的格局。

图为2018年布伦特原油期货走势(单位:美元/桶)

3月4日中国发布《芬太尼类物质管控》白皮书后,美方提出“达标可取消关税”,为市场注入短期“关税战”缓和预期。另据华尔街日报3月5日的报道,美国和加拿大官员正在就可能取消关税进行谈判。但考虑到中美核心诉求存在错位(美方追求产业链回流,中方坚持对等开放),美国取消对华关税的可能性较低,建议原油投资者短期锚定美股作为宏观情绪指标。

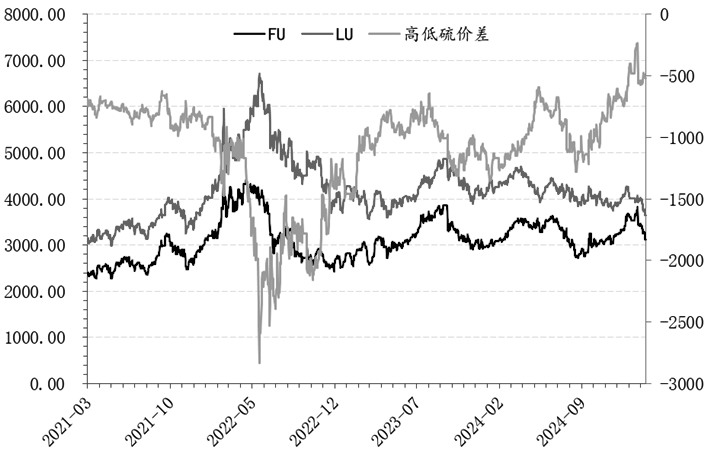

高低硫燃料油价差处于高位

美国对墨西哥和加拿大商品征收25%的关税于3月4日生效,不过,墨西哥能源产品的税率相对较低,为10%。这可能使墨西哥高硫燃料油出口转向欧洲甚至亚太地区,新加坡地区的高硫燃料油裂解或小幅下降,也会一定程度压制国内高硫燃料油价格。

美俄关系方面,近期美国可能放松对俄罗斯制裁的消息引发市场高度关注。据外媒3日援引一名美国官员和一名熟悉相关情况人士的话报道称,美国正拟定计划,可能放松对俄罗斯的制裁。不过,即使美方决定放松对俄罗斯的制裁,俄罗斯原油重回市场还需3至6个月。从供应端来看,1月俄罗斯约183艘油轮(占其海运出口运力的22%)被纳入制裁清单,总计造成约100万桶/日的实际出口减量。若美国放松对俄罗斯的制裁,市场要重新审视俄罗斯原油供应量。

2025年1月初,山东港口宣布受美国制裁的油轮禁止驶入,国内SC原油、高硫燃料油和沥青表现较为强势,SC原油-布伦特原油价差目前已经大幅回落,但高低硫燃料油价差没有出现明显的下跌迹象。

库存方面,新加坡轻质馏分油库存小幅增加,中质馏分油延续去库态势。供应端,由于俄罗斯原油重回国际市场需要3至6个月,加上俄罗斯和中东产油国目前正处在春季检修期内,因此目前高硫燃料油整体供应偏紧。需求端,由于气温回暖,中东、东南亚等地区的发电需求开始季节性下降,中国地方炼厂进料需求因开工率处在低位而整体下降。价差方面,5月新加坡380裂解价差降至-4.17美元/桶附近,高硫燃料油近远月合约价差也同步下行。

图为高低硫燃料油价差走势(单位:元/桶)

后市展望

由于中美双方展开贸易博弈,海外风险偏好转弱,投资者可以锚定美股来研判当下市场宏观风险偏好。原料方面,受欧佩克增产、美国可能放松对俄罗斯的制裁影响,原料价格对高硫燃料油的支撑走弱。展望后市,受原油拖累,高低硫燃料油短期弱势震荡,高低硫燃料油价差有望逐步回归均值。(作者单位:徽商期货)

来源:期货日报网