焦炭 政策端成变局的关键

从去年10月到今年2月,焦炭价格已经连续10轮提降,降价幅度接近25%,目前河钢准一级湿熄焦到厂价格为1510元/吨。此次焦价下跌的主要驱动力是焦煤价格的走弱。在500元的提降过程中,焦炭利润下滑100~120元/吨,吨焦化工副产品的贡献上涨约30元,合计可得原料煤成本的坍塌引发焦炭价格下降近400元/吨。

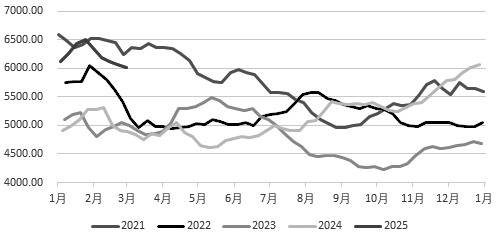

图为双焦总库存(单位:万吨)

向上追溯煤价下跌的原因,我们认为,主要是来自进口煤的超额供应。去年国内焦煤和铁水产量均出现了同比负增长,进口量却大增2000万吨,增速接近20%,这使得焦煤最终累库接近1000万吨,打破了之前的紧平衡格局,在不断累库的过程中,焦煤价格也屡创新低。自去年10月焦炭开始提降至今,山西临汾低硫主焦从1800元/吨下跌480元/吨,至1320元/吨,跌幅远大于焦炭。

近几年来,焦化产能较大,预计今年仍有约1100万吨的新增产能投放。而下游粗钢需求见顶回落,供大于求的问题进一步加剧使得焦化厂面临较大的周期下行压力,焦化开工率逐年下滑。在经历了长期的亏损后,目前焦化企业自律性有所增强,产能利用率调节趋于灵活,在一定程度上稳定了行业利润,避免了越亏越产、以价换量的恶性竞争,焦化行业平均利润维持-150~100元/吨。市场对今年的煤价预期相对悲观。第一,今年焦煤供应大概率呈增长态势。一方面,国内煤矿需要补足去年一季度因为“三超治理”造成的产量缺口;另一方面,中蒙合作进一步加深,在口岸物流基建进一步完善的背景下,蒙古至中国的煤炭出口量将继续增加。第二,受到房地产需求的拖累及其他国家贸易保护主义政策影响,钢材需求暂时难见增长亮点。供增需弱使得焦煤过剩的矛盾进一步加剧。

虽然近期焦炭价格仍偏弱运行,但是焦炭期货合约的基差却在逐步走强,焦炭期货主力合约基差从春节前的高点170元/吨,下跌至-70元/吨,其波幅已经赶上了现货大约5轮的调价幅度。期货价格从贴水到升水现货的转变体现了市场预期从悲观悄然转为乐观。我们认为,造成这一转变的核心驱动来自春节后焦煤库存的超预期去化。按照前文提及的焦煤供大于求的格局来推算,理论上排除煤矿春节停产检修的阶段,在日均铁水产量低于230万吨的情况下,焦煤总库存应该始终处于累积状态,但是现实却是表内库存从春节前高点5000万吨经过连续5周去化,下滑至4500万吨。所谓“解铃还须系铃人”,焦煤市场预期的反转带动了焦炭价格的走强。

我们认为,当下“焦随煤动”的格局尚未改变,因此,对未来焦炭价格的走势,仍然需要从成本端的煤价入手。根据现有数据推算,近期焦煤供应较1月均值减少了16.5万吨/天,而蒙煤通关数量与1月均值相当,这部分供应的缺失主要来自海漂煤进口的环比减量及尚未复工的煤矿产量。另外,下游钢厂和焦化厂对原料煤的集中采购也导致了一部分表内库存变成了在途库存。也就是说,随着产地完全复产,海漂进口量回升及下游采购的原料到货,部分供应缺口能被填补。当前蒙煤通关较去年峰值减少约10万吨/天,算上这部分可能的增量,碳元素又将面临供应过剩的问题。

3月1日,习近平总书记在《求是》杂志发表重要文章《经济工作必须统筹好几对重要关系》,指出经济工作必须统筹好总供给和总需求的关系,持续深化供给侧结构性改革。从文章精神看出,相较之前常提的扩大需求,此次额外强调了对于供给端适配性和平衡性的要求。

时逢“十四五”收官之年,近期煤焦产业链相继传出限制供应相关的消息,如:神华暂停4月煤炭进口,煤炭工业协会和运销协会倡议有序推动煤炭产量控制,维护生产供需平衡等。

我们认为,政策的干预能有效加速产业周期的见底过程,大幅扭转市场对焦化产业的预期和焦炭价格的判断,但是提前交易政策也将面临与现实基本面背道而驰的风险。

虽然焦炭价格已经跌至相对低位,但是焦化厂在面临亏损时,更多是采取压减开工率的方式,还没有出现产能大规模淘汰的情况,焦煤矿亦是如此。因而,一旦价格出现阶段性反弹,其产量便会再度提升压制价格。如果不考虑政策等外力介入,仅依靠市场的无形之手来调节,煤焦产业迎来周期性反转可能还需要一定时间。(作者单位:永安期货)

来源:期货日报网