全球原油市场正面临多重不确定性

当前,全球主要经济体的经济指标虽有回暖迹象,但贸易环境却在不断趋于恶化,经济下行的压力仍然存在。美国总统特朗普上台之后,其政策搅动原油市场,增加了原油供给侧的不确定性,而原油需求侧并没有出现明显的积极因素。当前贸易环境的恶化以及俄乌冲突即将结束的预期主导着油价的走向,整体上油价维持下行趋势。

1 全球经济保持韧性

货币政策趋于宽松

今年以来,全球经济展现出了一定的韧性。从制造业采购经理人指数(PMI)来看,欧美地区的制造业PMI逐步走高,而中国的制造业PMI则在50上下徘徊。

特朗普上台后,其贸易保护政策逐步得到兑现,针对中国、加拿大、墨西哥等国家实施了新的关税措施。这一系列举措很可能会加剧全球范围内的贸易摩擦,从而对全球经济增长起到削弱的作用,并给美国国内带来通胀方面的压力。

根据国际货币基金组织(IMF)今年1月做出的预测,2025年,全球经济增速为3.3%,较去年10月的预测数值上调了0.1个百分点。其中,美国和中国的经济增速与上次预测相比,分别上调至2.7%和4.6%,不过同比还是有一定程度的下降。另外,预计欧元区的经济增速将会小幅回升至1%,但是较上次预测的数值有所下调。

图为全球制造业PMI与油价

1月,美联储将联邦基金利率的目标区间维持在4.25%~4.5%不变。1月美联储议息会议释放的信号偏鹰派,对降息的态度从快速降息转向不急于降息,短期内倾向于按兵不动,但未排除年内降息的可能性。

由于美国2月消费信心指数大幅走低,市场加大了对美联储年内降息的押注。从芝加哥商业交易所(CME)的观察数据来看,美联储在年内可能会有两次降息操作,而首次降息可能在6月。

目前欧洲央行降息预期不太明朗,后续若经济数据持续好转,可能进一步推迟降息,若经济增长乏力等情况持续或加剧,可能促使欧洲央行重新考虑降息等宽松政策。中国维持实施适度宽松的货币政策,为经济稳定增长提供进一步的支持。

2 俄乌冲突走向和谈

俄油制裁有望缓和

今年年初,美国针对俄罗斯石油业发布了全面的新制裁措施,此次制裁的主要目标为协助俄罗斯进行石油运输的“影子船队”。据标普提供的数据显示,受新制裁的油轮在2024年运输的石油量约为180万桶/日,其中原油为160万桶/日,石油产品为20万桶/日。这些石油中有150万桶/日流向中国和印度市场。在石油产品中,约有16万桶/日超低硫柴油和高硫燃料油,其中30%的产品运往中国。

自2022年俄乌冲突爆发以来,欧美针对俄罗斯石油实施了多轮制裁。然而,由于有“影子船队”的助力,俄罗斯石油出口总量并没有出现显著的下滑,只是出口流向发生了较大的改变,具体表现为对欧洲的石油出口量减少,而对亚洲的石油出口量增加。截至2025年年初,俄罗斯原油出口量仍然保持在约450万桶/日。

特朗普上台后,积极推动俄乌冲突的和平谈判,目前这场持续长达3年的冲突正趋向于结束。俄乌冲突的结束将会在情绪面以及原油供给方面产生冲击:一方面,地缘政治紧张的情绪将得到极大的缓解,这会在短期内对油价造成冲击;另一方面,欧美针对俄罗斯的制裁或许会趋于缓和,虽然可能并不会使能源供给量有太多的增加,但俄罗斯石油贸易的流向面临重塑,其对欧美市场的石油供给有望逐步恢复,而对亚洲的供给却可能因此而逐渐减少。

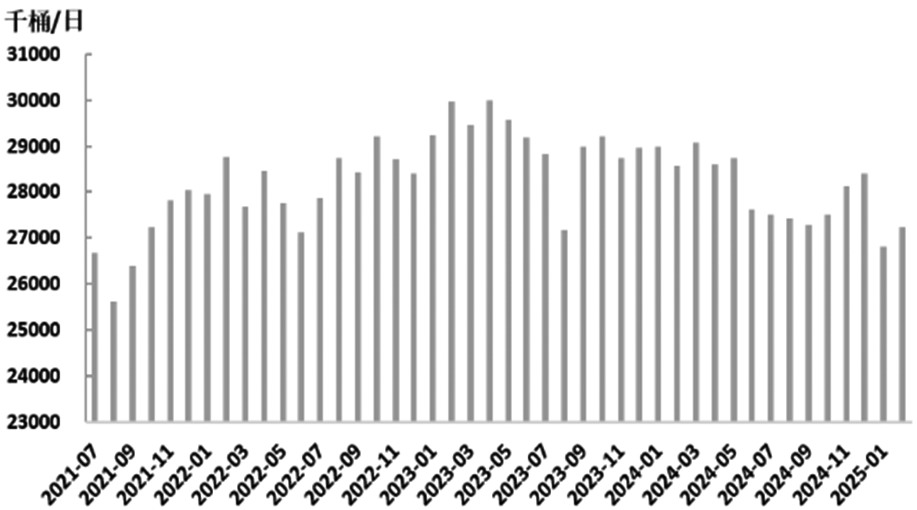

3 OPEC+增产存变数 伊朗制裁进一步收紧

2025年年初,OPEC+的原油出口较2024年年底出现了一定程度的回落,这一情况主要是受到沙特、伊朗等成员国原油出口量下降的影响。

图为OPEC+海运原油出口量

2024年6月初,OPEC+会议释放出增产信号。不过,在此之后,这一增产计划却经历了3次推迟。直至2024年12月的会议才明确多项减产措施的延长时间:将2022年10月宣布的全员每日减产200万桶的措施延长至2026年年底;将2023年4月宣布的每日166万桶的“补偿性减产”措施同样延长至2026年年底;将2023年11月宣布的每日220万桶的“自愿减产”措施延长3个月至明年3月,并将在明年4月起的18个月内逐步增产,到2026年9月完全恢复产能。其中,阿联酋将从2025年4月开始逐步增产,幅度约为每日30万桶,直至2026年9月将产量提升至351.9万桶/日。

OPEC+的增产过程可谓一波三折,在去年年底确定今年4月开始增产,但近期市场上有传言称,OPEC+可能再次推迟增产。所以,就目前的情况而言,4月OPEC+是否能够按照预期进行增产仍然存在变数。

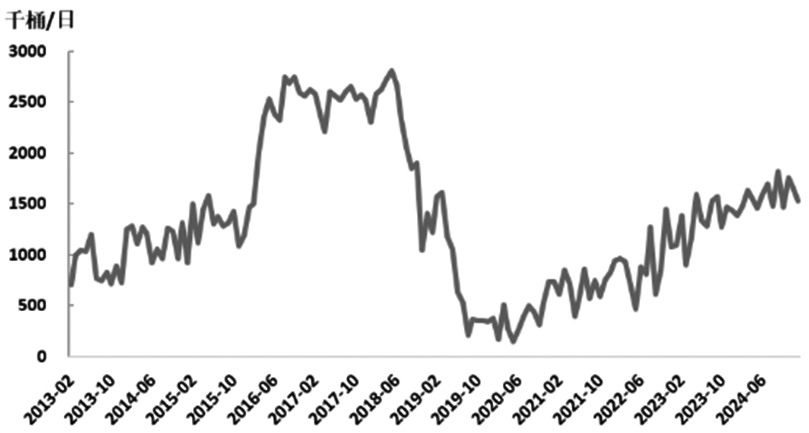

特朗普上台后表态将对伊朗进行“极限施压”,目标是让伊朗的石油出口降至目前水平的10%以下。目前伊朗原油产量大约在330万桶/日,其中出口量为150万~160万桶/日,美国致力于让伊朗回到每天出口10万桶的水平,以此削减伊朗从原油获得的收入并阻止伊朗发展核武器。

2月底,美国针对伊朗发起新一轮制裁,对30多名参与销售伊朗石油相关产品的人员以及多艘运输此类产品的船只实施了制裁,而这些产品隶属于伊朗的“影子船队”。制裁对象包括阿联酋石油经纪人、印度油轮运营商和经理、伊朗国家石油公司负责人以及伊朗石油码头公司。

在特朗普上个任期,美国对伊朗实施了严厉的制裁,旨在削弱伊朗经济,制裁范围涵盖购买伊朗石油、为伊朗石油出口提供金融服务等方面。这令伊朗原油产出骤降,自2018年年中以后持续回落,从380万桶/日降至不足200万桶/日,出口量从280万桶/日降至不足20万桶/日。而在拜登任期内,虽然部分制裁措施得以延续,但整体有所放松,伊朗原油供给也在逐步恢复,2024年9月,伊朗原油出口量跃升至180万桶/日,创近6年来新高。

图为伊朗海运原油出口量

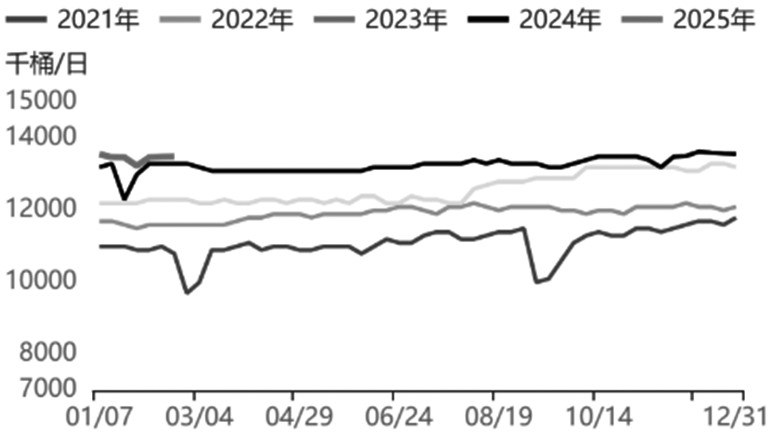

年初以来,美国原油产出整体持稳,基本维持在1350万桶/日。目前美国页岩油上游投资活动景气度仍然不高,美国第十一区130多家石油和天然气公司的能源活动自2022年以来持续下降,各能源公司也不看好未来的发展前景。机构预计,2025年美国原油产量的增幅约为30万桶/日,其中二叠纪地区仍然是产量增长的主力区域。

在特朗普上个任期,美国原油产量突破1300万桶/日,达到历史新高,同时页岩油投资活动保持活跃。特朗普在能源政策方面倾向于支持传统油气行业的发展。然而,鉴于当前能源公司对未来持有悲观预期,页岩油上游投资活动预计仍将处于低景气状态。

一方面,钻机数不断下降,油井衰减率逐渐提高以及库存井消耗减少;另一方面,单井产量有所提升,这两者相互对冲的结果是仅能让美国原油产量保持小幅度的增加。所以,即便未来的政策对美国油气行业有利,其对美国原油产出的整体影响也较为有限。

图为美国原油产量

4 石油需求仍处淡季 中国地炼维持低开工

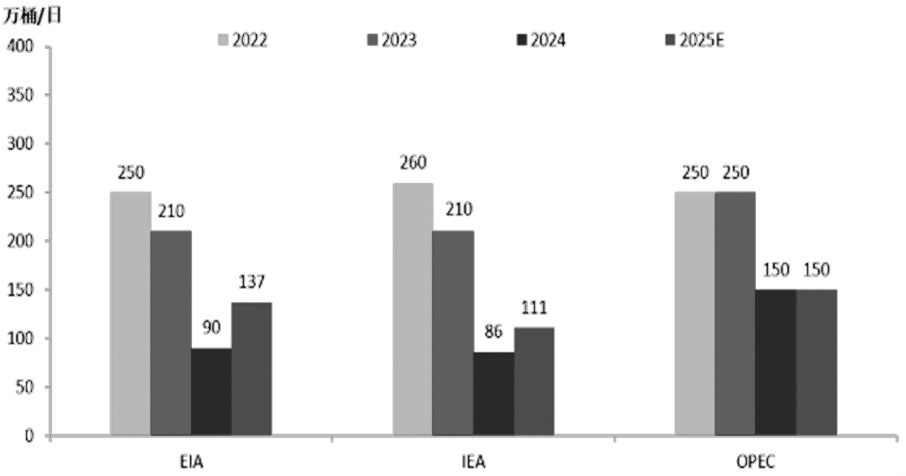

年初,全球经济整体表现出一定的韧性,对石油消费增长提供一定支持。EIA、IEA、OPEC预计2025年全球石油消费增幅分别达到137万桶/日、111万桶/日、150万桶/日,EIA及IEA均小幅上调了石油消费增长预期,且高于2024年需求预期增量,OPEC维持此前预期不变。2025年,非OECD(经济合作与发展组织)国家仍将供应大部分需求增量,中国、印度等国就在其中,航空煤油仍将是需求增长较快的石油产品。

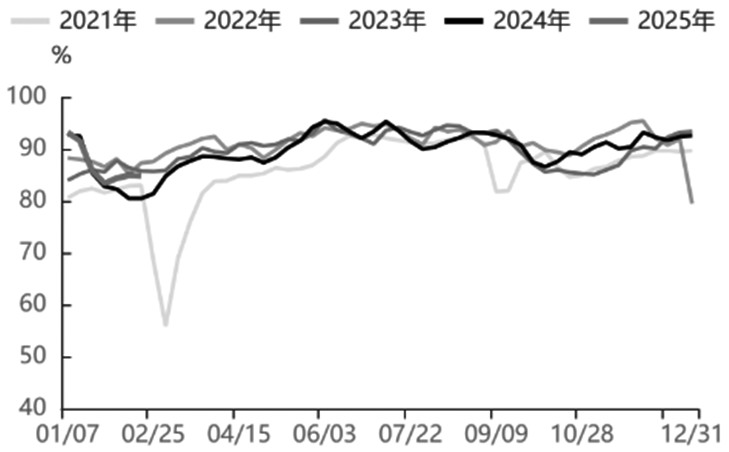

年初,美国油品需求仍处在相对淡季,汽油需求表现偏弱,截至2月14日当周,美国油品总需求为1965万桶/日,其中汽油需求为824万桶/日,馏分油需求为436万桶/日。而年初美国炼厂开工负荷整体走低,原油加工需求处在年内低位,这导致美国原油库存在年初持续攀升,但由于供给下降,美国汽油及馏分油库存呈现去化状态。

图为机构对全球石油需求增长的预测

从季节性角度来看,随着气温的回暖,终端成品油需求将有所恢复,炼厂开工负荷也有回升预期,成品油将进入去库周期。

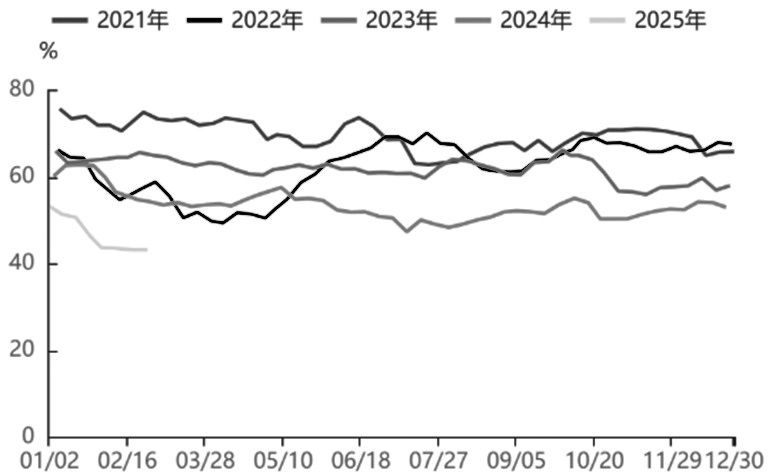

国内方面,今年以来,国内主营炼厂的开工负荷整体保持稳定,春节后主营炼厂的开工情况逐步恢复,整体呈现攀升态势。然而,受原料问题的影响,山东地炼厂的开工负荷持续下跌,整体低于历史同期水平,2月底,山东地炼厂开工率降至43%,创下了2020年2月以来的新低。

图为美国炼厂开工率

从终端成品油市场的情况来看,在汽油方面,节后居民的出行模式基本以通勤为主,再加上新能源持续对其进行替代,汽油的消费维持弱稳的态势,终端用户和贸易商继续采取小单采购的策略,汽油的需求难有好转。

而在柴油方面,随着国内气温进一步升高,工程基建以及物流运输的活跃度持续提升,柴油的需求预期也会继续朝着向好的方向发展,终端用户和贸易商的采购意愿较为积极。

图为山东地炼开工负荷

5 利空因素共振 油价短期或延续弱势格局

从宏观面来看,全球经济表现出一定的韧性,欧美制造业指标持续回暖,货币政策整体趋向宽松,但短时间内欧美降息步伐显著放缓,中国维持适度宽松的货币政策,然而美国关税措施将令全球贸易环境恶化,并且拖累经济。

从原油供需面来看,特朗普上台后,原油供给侧扰动明显加大,OPEC+二季度增产有推迟可能,俄乌冲突走向和谈意味着对俄罗斯制裁预期的放松,俄油供给限制有望放宽。同时美国施压伊拉克增加库尔德地区原油出口,但对伊朗进行极限施压将约束伊朗原油供给,而美国页岩油产出整体持稳。

当前全球经济趋稳,对石油消费形成一定支撑,但难以提供高增量,中、美终端石油消费均处在季节性低位,美国炼厂开工较年初走低,而由于原料问题影响,中国地炼开工负荷连续回落,开工率水平远低于历史同期。整体来看,原油供给面临变数,由于需求增量有限,当前预期二季度原油供给仍会呈现过剩状态。

从油价走势来看,美国关税政策以及俄乌和谈的推进占据着主导因素。2月初,特朗普宣布多项关税政策将于3月生效,这一举措将给全球贸易环境带来负面的冲击。与此同时,俄乌和谈正在逐步推进,如果俄乌冲突结束,那么无论是从市场情绪方面,还是从原油供给侧来讲,都会给油市带来利空的影响。在短期内,由于这些利空因素的共振,油价将会维持弱势格局。从中期来看,油价的波动方向取决于在OPEC+供给增量以及计划外供给变化影响下的原油供需平衡状况。(作者单位:方正中期期货)

来源:期货日报网