纯碱 关注春季检修兑现情况

长期来看,今年仍面临着投产压力。另外,春季检修能否兑现并不确定,而检修后,远兴能源和金山化工在成本优势下会继续投产,纯碱供给仍将回升。

2024年,随着大投产逐步兑现,叠加光伏和浮法玻璃进入去产能阶段,纯碱供应高企、需求趋弱,行业持续累库,价格一路下滑,由上半年高点2471元/吨下行至9月份低位1317元/吨,下跌幅度达到46.7%。进入2025年,春节假期过后,纯碱走出一波强势的上涨行情,截至2月28日,2505合约突破前高1536元/吨,收盘价涨至1569元/吨。

图为纯碱主力合约日线

回顾近几年情况,纯碱供应呈现大投产模式,2023年新增投产650万吨,2024年继续投放190万吨,目前产能达到3828万吨,供应压力大增,周度产量大部分时间处于70万吨以上运行,高位时达到75万吨,同比大幅增加。再看2025年的投产计划,江苏德邦60万吨产能即将释放,连云港碱业110万吨大概率在二季度投产,中天碱业30万吨产能计划释放。另外,湖北地区合计产能100万吨计划投放,远兴二期280万吨产能计划在2025年年底投产,但按之前的投放节奏,大概率会延期,除了远兴二期的产能,2025年新增产能300万吨,占去年年底产能的7.8%。因此,2025年纯碱大背景仍是高供应,但是阶段性会有一些因检修引发的行情波动。

图为纯碱厂家周度产量(单位:万吨)

具体到近期,供给端出现了一些检修扰动。上周整体供应平稳运行为主,周度产量仍处在70万吨以上高位。上周后期,远兴能源装置开始检修,预计本周产量环比减弱。2月27日,湖南冷水江开始检修,预计持续35天,金山计划3月检修,骏化4月份存冷修计划,江苏实联4—5月计划检修。短期检修影响仍在,供给压力稍有缓解,加上行业会议召开后,现货价格调涨,市场情绪偏多。

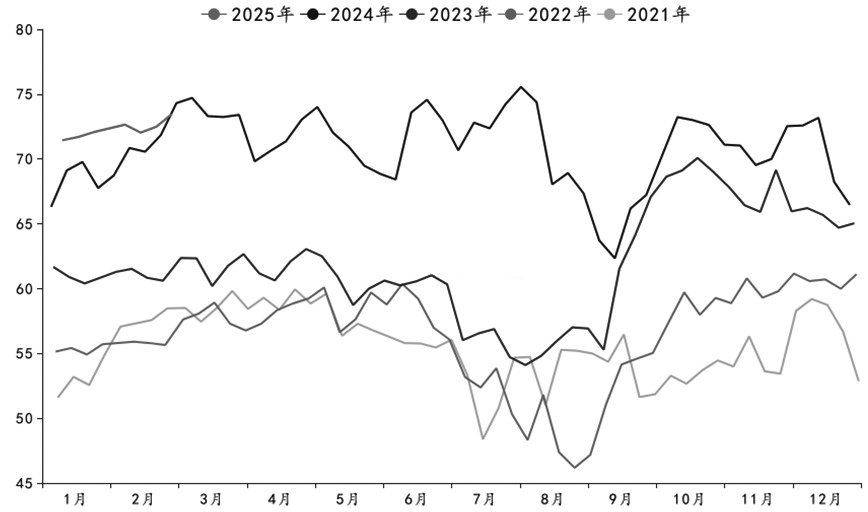

图为重碱消耗(单位:吨)

浮法玻璃经过2024年去产能后,行业供需得到一定改善。目前浮法玻璃煤炭和石油焦产线小幅盈利,天然气产线仍处于亏损阶段,在当前利润水平下,产能窄幅波动为主。目前日熔量基本在15.7万吨上下运行,预计今年浮法玻璃整体供应小幅缩减,对纯碱难以形成需求提振。

随着去年大幅度去产能,光伏玻璃行业库存压力缓解,供需矛盾得到改善,近期堵窑口企业陆续恢复正常运行,在产产能增加1849吨/日,当前行业堵窑口产能仍有7953吨/日,存在恢复预期。另外,3月份光伏玻璃存在点火计划,但目前行业仍处于亏损阶段,预计光伏玻璃难有大幅度的扩产。重碱刚需有小幅回暖趋势,目前周耗纯碱大概在33.32万吨。轻碱下游陆续复工,拿货积极性提升。浮法和光伏玻璃原料库存有所下降,下游存在一定补库需求。整体看,需求端小幅修复,但力度有限,目前库存仍处于180万吨以上。

短期检修影响仍在,如果远兴能源和金山化工按照计划检修,加上其他碱厂检修,预计春季检修损失27万吨,供给端压力稍有缓解。另外,近期需求端也出现一定回暖迹象,光伏存在投产预期,对纯碱消耗增加,加上下游春节期间消耗原料库存,存在一定补库预期。检修影响叠加下游需求回暖,纯碱供需或得到阶段性改善,短期期价或震荡偏强运行。

但长期来看,今年仍面临着投产压力。另外,春季检修能否兑现仍不确定,而检修后,远兴能源和金山化工在成本优势下会继续投产,供给仍将回升。而需求端,光伏和浮法玻璃行业利润未得到明显改善,产能难有大幅提振,对纯碱消耗增量有限,纯碱仍面临供应过剩压力,依然呈现高位承压格局。(作者单位:国投期货)

来源:期货日报网