机构视角丨转债估值达到高位后如何变化?

竹润投资作为国内深耕“固收+”领域的专业私募基金管理人,构建以固收策略为底仓,可转债、量化策略、股票多头等为收益增强策略的立体化投资体系。近年来公司重点打造可转债、权益产品多元矩阵,依托专业投研团队对市场的深度研判,已形成系统化的转债投资框架。

近期转债市场回暖行情中,我司产品再次验证了团队在复杂市场环境下捕捉超额收益的能力。截止2月18日,平衡型转债转股溢价率达到历史62.46%分位数,处于中性偏高位置。当前市场上有些投资者担忧转债市场整体估值偏高。但我们复盘了历史上的估值表现,结合当前转债市场供给减少需求增加的情况,我们认为转债估值并不值得过分警惕。

历史上估值达到高位后,估值能否保持主要取决于股市的表现。当前来说,一方面现在估值并没有达到极端高位。另一方面,如果后续看好股市,那么转债的估值出现主动压缩的可能性不大。即使后续并不看好股市,股市的拐点也会早于估值的拐点出现,即估值会先被动扩张,这留出了“反应时间”。所以当前对转债市场造成威胁的可能更会是股市的回调而不是处于偏高位置的估值。而股市如果回调的话,偏债型转债相对比较稳妥(即使现在偏债型转债的估值相对而言更高,但历史上股市回调时期偏债型转债的估值往往更有支撑)。

最近几天转债市场出现了小幅的被动缩估值,主要由于正股的上涨速度快于转债。后面可能的情况是估值至少恢复到被动压缩之前的位置,就是补上这个缺口,转债补涨。如果股市表现比较好的话,估值还可能会迎来第二轮上涨。

21年行情与24年以来行情整体情况对比

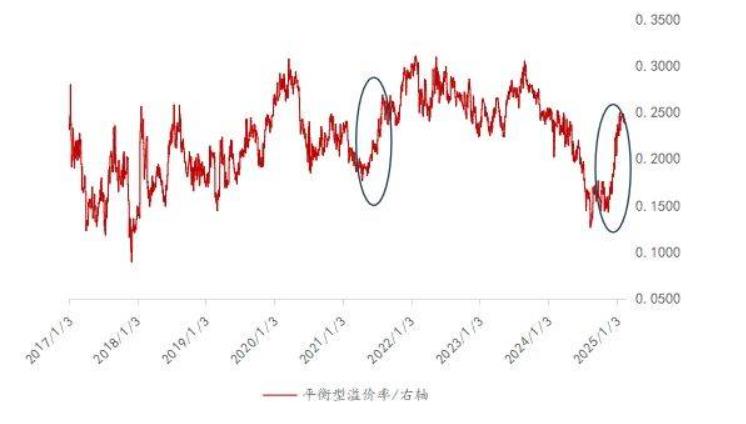

2024年9月底股市反弹以来,转债市场迎来较好行情,转债溢价率也随之修复。截止2025年2月18日,平衡型转债转股溢价率已经达到62.46%分位数,处于中性偏高位置。观察溢价率走势,可以发现本轮转债估值的修复速率和2021年转债估值修复速率接近(下图中圆圈内阶段)。

图:2017年至2025年2月18日平衡型转债溢价率走势

复盘这两段行情,可以发现这两轮行情在背景上有诸多相似之处。

1、21年转债市场遭受“永煤事件冲击”,24年转债市场同样受到信用风险冲击,两轮行情开启之前跌破债底数量大幅提升。

2、债市层面,21年和24年债市收益率皆处于较低位置,市场流动性较为宽松,转债债底有较强支撑。

3、股市层面,2021年中小盘股表现较好,产业机会显现,新能源和周期股阶段性表现亮眼。2024年9月,股市回暖,当前人形机器人板块和AI相关概念股受到市场大量关注。

估值达到高位后如何变化?

先观察2021年情况。2021年3月,小盘股开始上涨,溢价率先被动压缩。至4月,小盘股表现较好,资金持续流入转债市场,转债开启主动拔估值,至9月,溢价率达到阶段最高点,分位数为83.33%。随后,股市回调,转债估值主动压缩。10月后,股市继续上涨,转债主动拔估值,于2022年1月达到历史估值最高点,即100%分位数。此后转债估值随股市行情开启震荡下滑趋势。

2024年底转债市场上涨,估值先处于被动压缩的状态,至11月开始主动拔估值。截止2月18日,平衡型转债溢价率历史分位数为62.46%,并不处于特别高的位置。

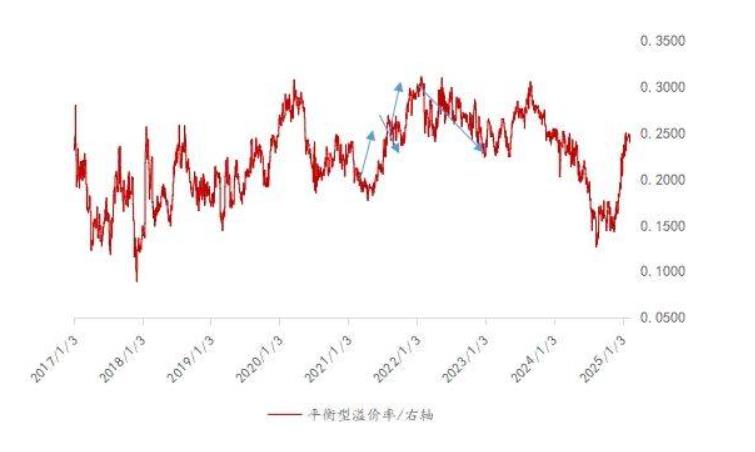

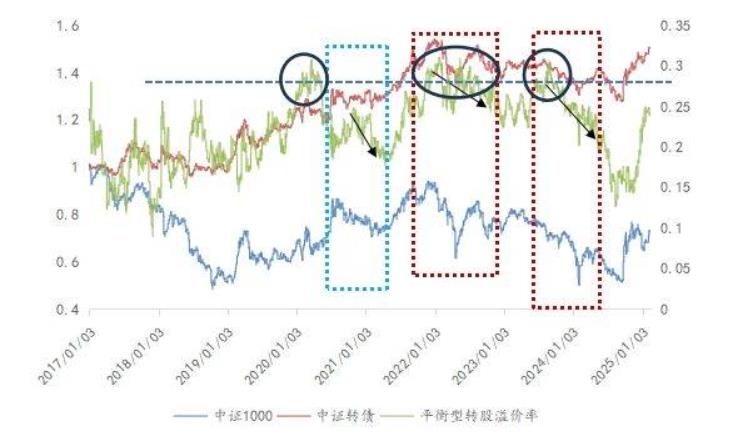

拉长时间来看历史上溢价率达到高位后的变化。这里主要看2020年转债市场估值整体扩张后的情况。省略来讲,平衡型转债溢价率曾有三次达到历史极高位置(深蓝色圆圈),第一次溢价率压缩较快时,时间处于2020年3月-7月,期间内中证1000涨幅迅速,溢价率被动压缩。第二次溢价率压缩处于2022年1月至2023年5月,期间内中证1000表现不佳,转债溢价率主动压缩。第三次位于2023年8月-2024年8月,期间内转债溢价率主动压缩。

直接说结论,溢价率处于较高位置后,能否保持主要取决于股市的情况。如果股市表现较好,即使估值已经偏高,但还会有所支撑。但如果股市表现较差,溢价率往往会先被动扩张再主动压缩,即溢价率的拐点的出现往往晚于股市拐点,会给市场留出一定的“反应时间”。

主观上讲,当投资者对后续股市特别看好时,只能投资转债而不能投资股市的参与者可能确实会部分忽略掉高估值的风险,选择继续买入。转股价值再提升便会给转债市场带来估值和转换平价同步扩张的机会。而当投资者对后市没那么看好,或者股市已经开始下行,那么资金更可能会加速逃跑,导致了转债市场出现溢价率和转换平价一起下跌的至暗时期。

后续估值展望

回到当前,一方面当前估值并不处于很高位置。另一方面,从历史角度来看,估值处于高位后的表现更多取决于股市。如果对后续股市没信心,股市的下跌拐点也会出现在估值拐点之前;如果对后续股市表现有信心,那么估值更不应该成为担心的元素。所以不论后续走势如何,当前估值并不值得我们过分警惕。

此外,供给放量在市场火热状态下对估值影响往往不大。回顾21年,4月中下旬转债集中上市476亿元(杭银转债、东财转债等),6月底-7月初,转债集中发行规模达到251.57亿元,但转债供给的增加并没有反映在转债估值变化中,说明在市场火热时,转债供给放量可能影响并不大。而在需求端,当前债市收益率始终保持较低位置,在资产荒的大背景下,转债需求或也难以迅速减小。在种种因素影响下,后续转债估值有较大支撑。

近期,转债估值甚至出现了小幅缩小的趋势,这主要是因为转债市场上涨速度弱于股市上涨速度,导致转债出现了被动缩估值的情况。后续可以期待一定的补涨。如果后续股市表现更好,市场情绪进一步提升,估值很有可能迎来第二轮上涨。