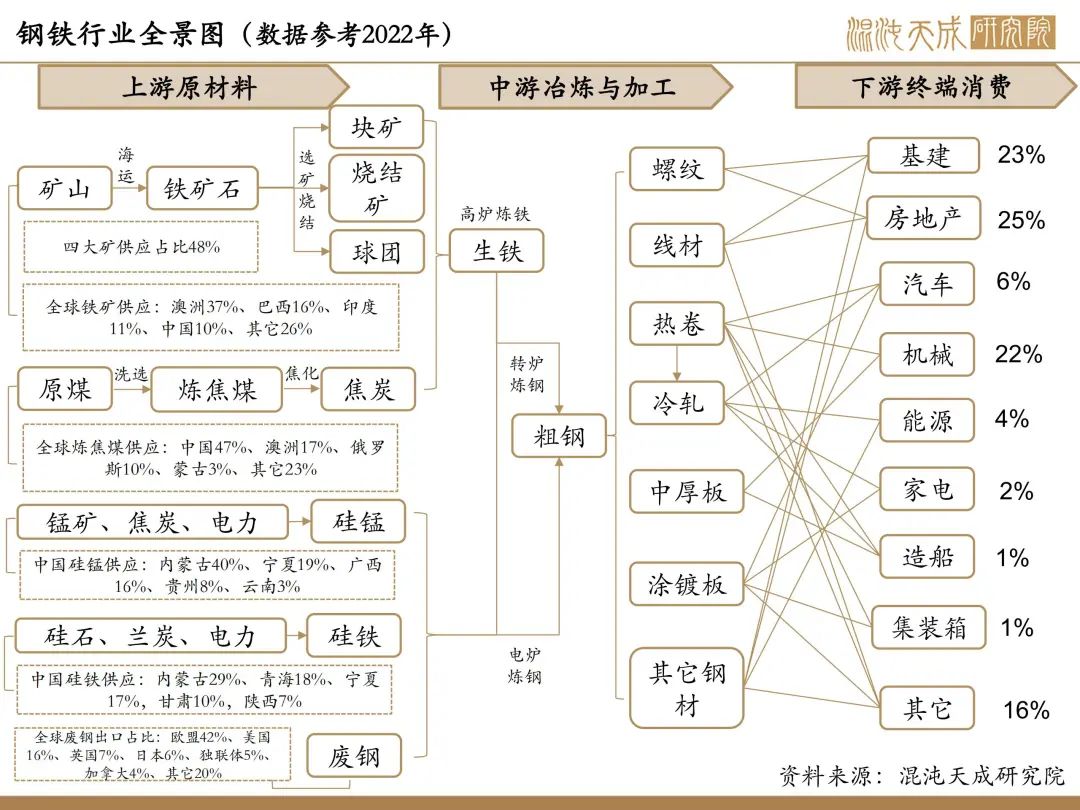

【矿钢周报】钢矿供需预期双增,关注两会政策动向

铁矿:短期供需双弱,中后期供需双增,

注意两会期间政策动向

基本面概述:

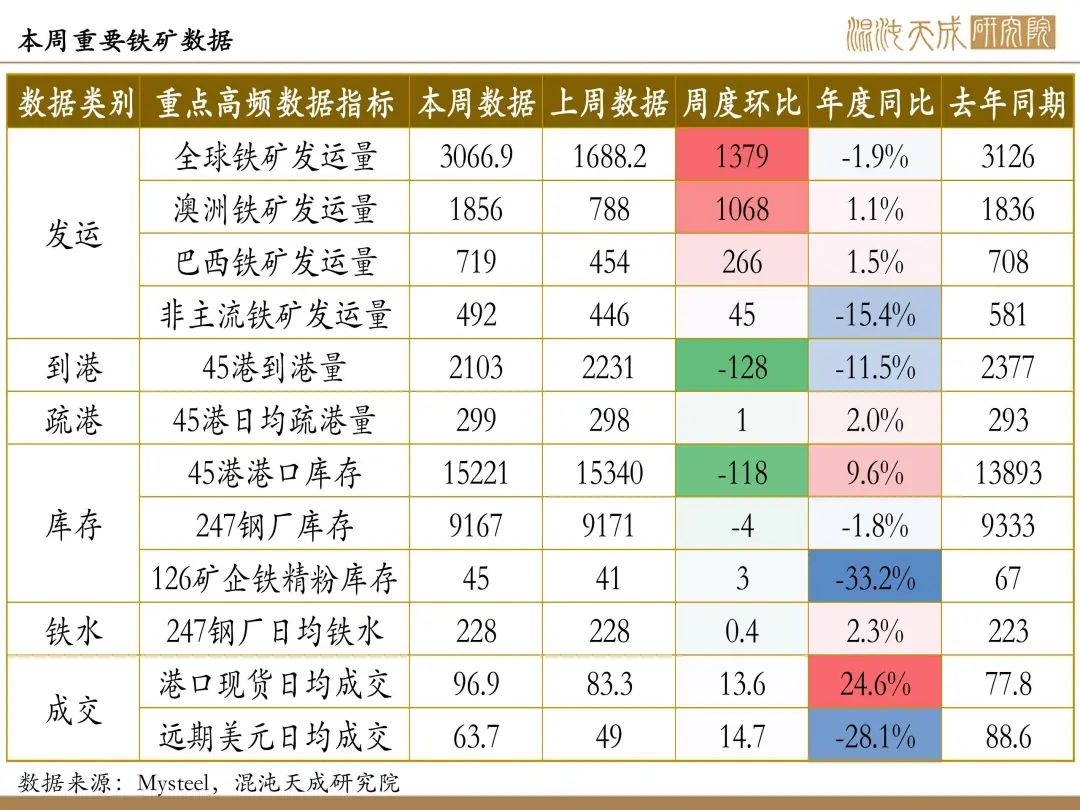

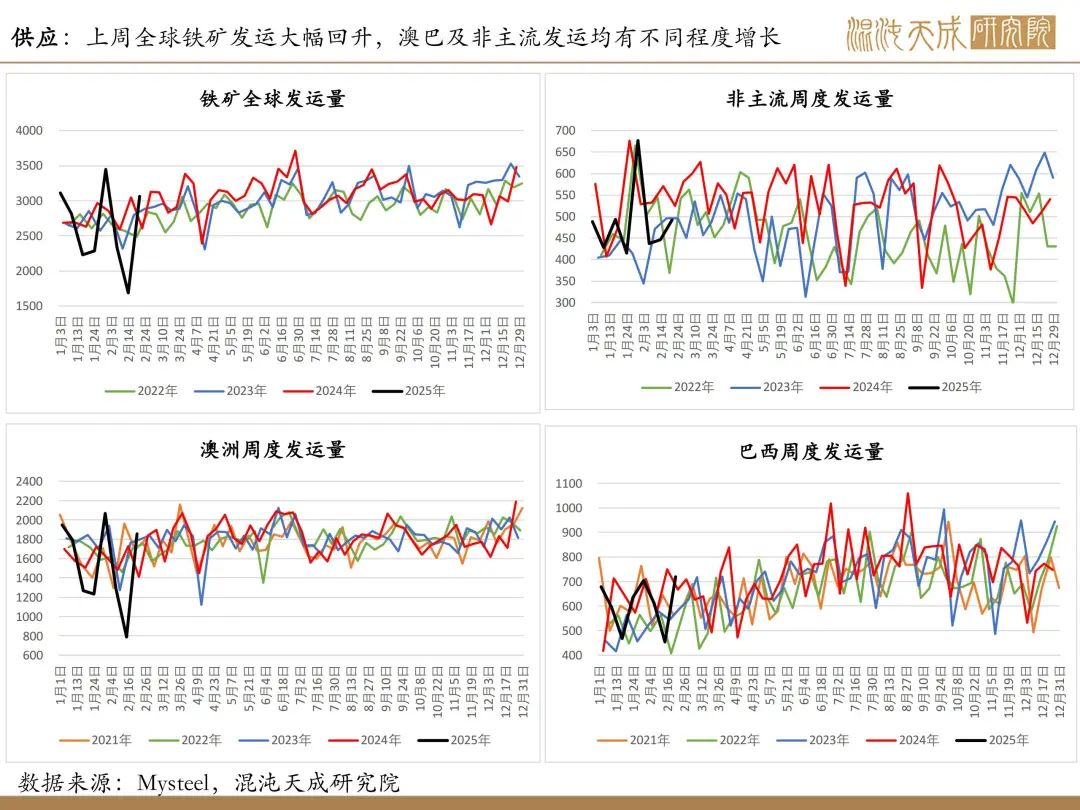

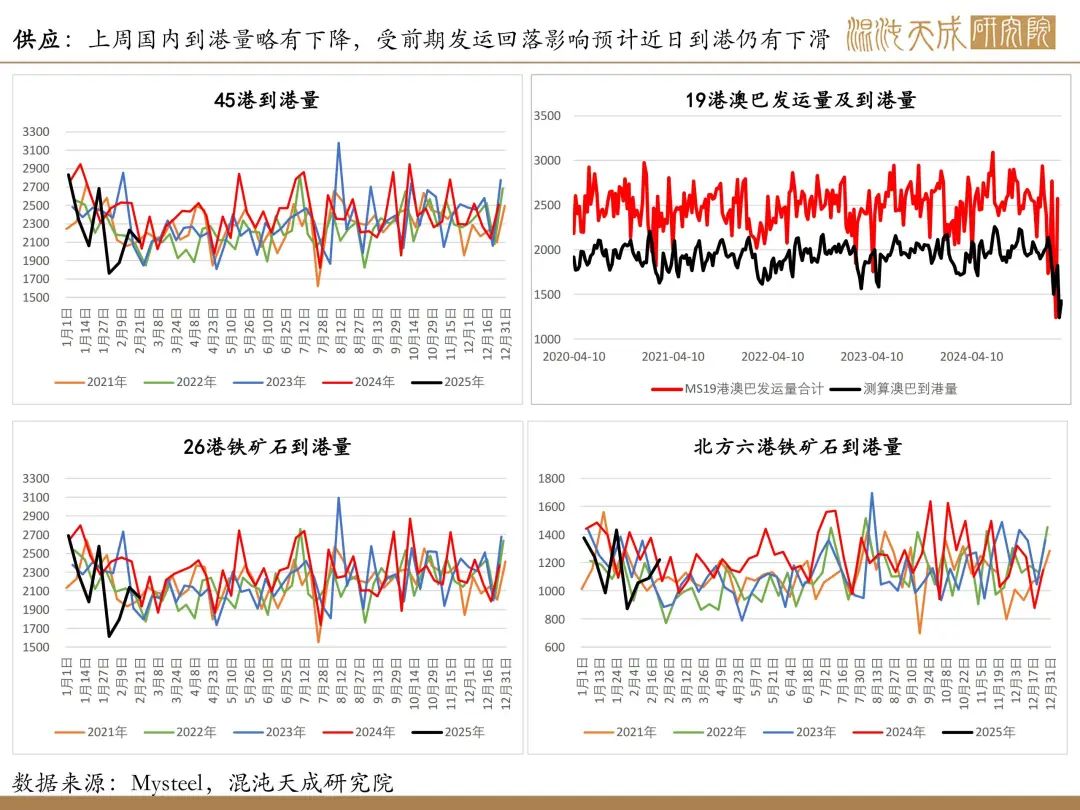

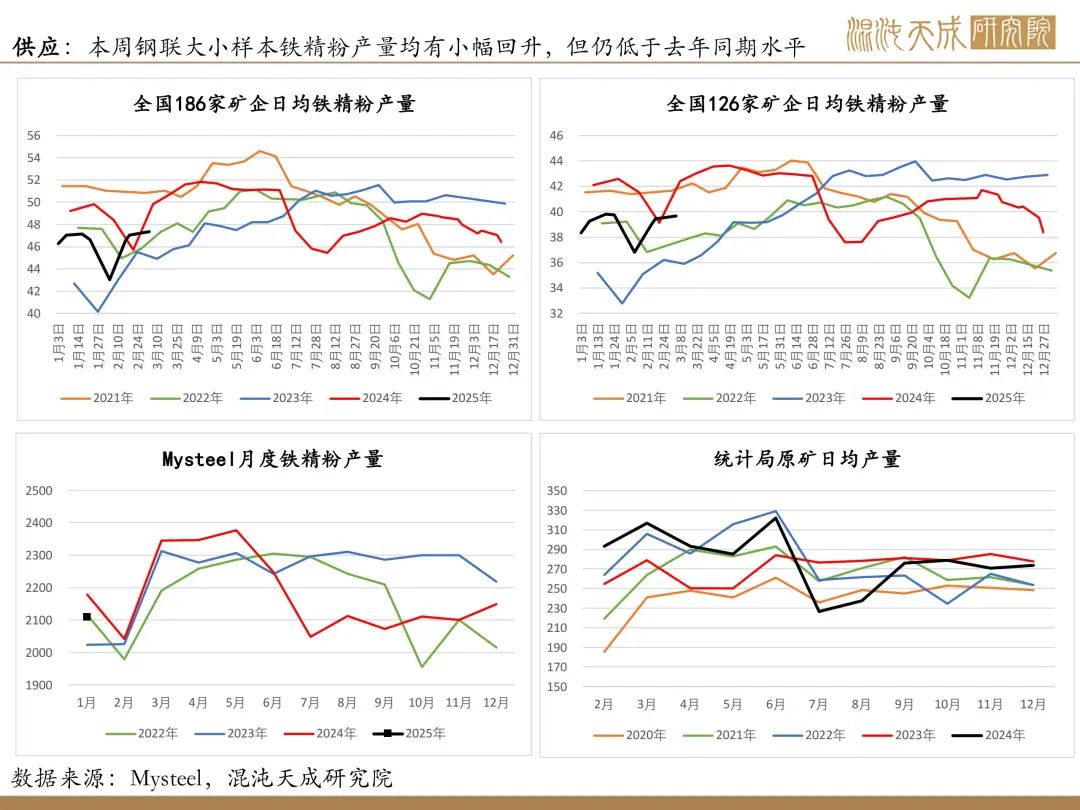

供给:天气影响解除后全球铁矿发运大幅回升,近期澳巴及非主流发运均有不同程度增长,但短期国内到港资源依然受限于前期发运。而国内矿产量虽有小幅增长但仍低于去年同期水平,预计短期铁矿供应依然有限,但中长期供应预期趋增。

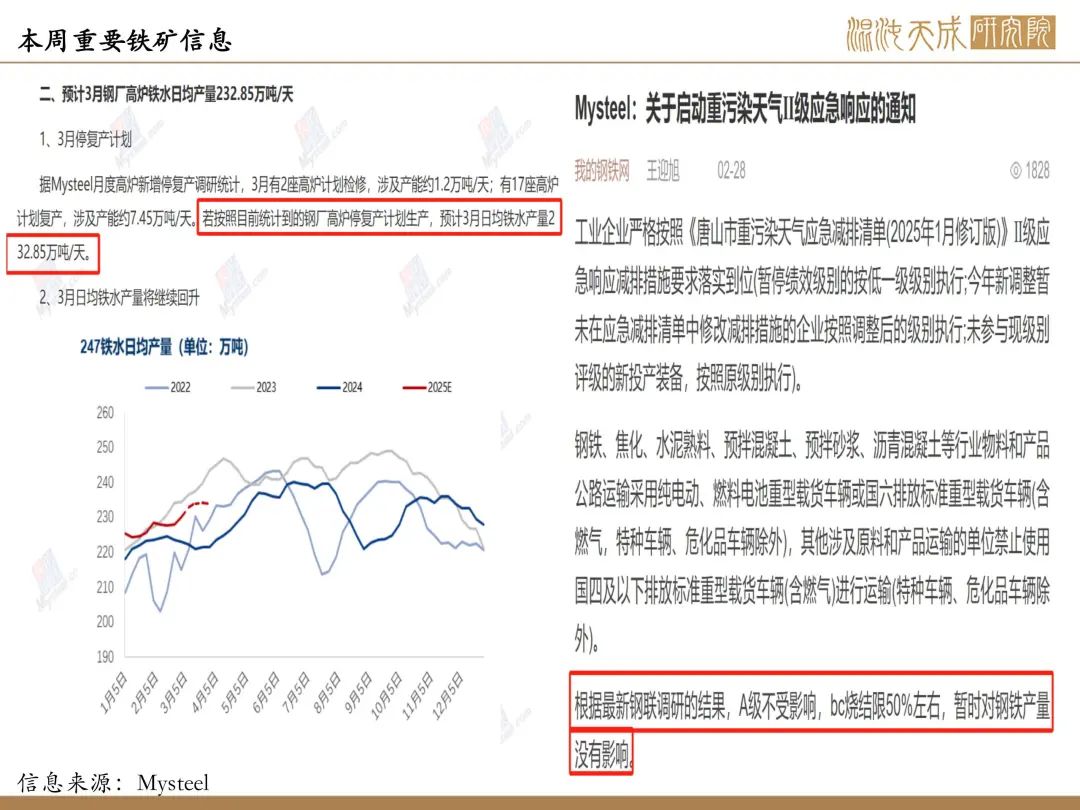

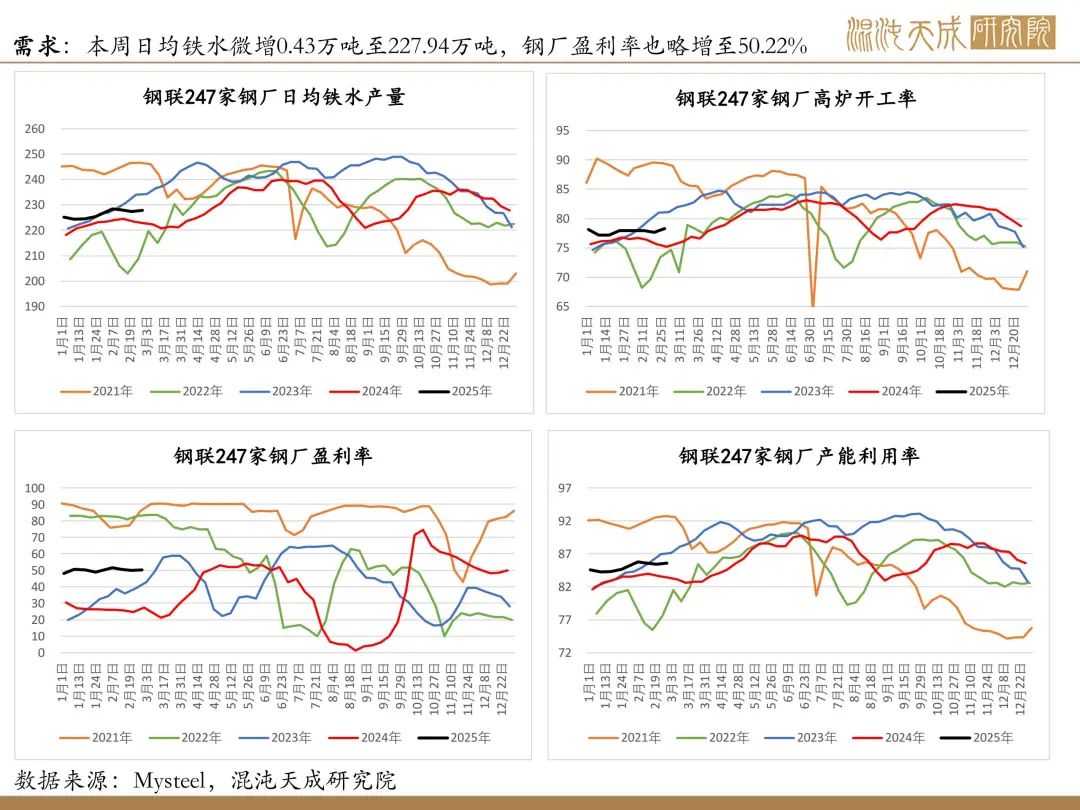

需求:本周铁水产量微增0.43万吨至227.94万吨,钢厂盈利率也上升至50.22%,随着3月钢厂复产增多,预计铁水产量仍有小幅上升空间,注意下周两会期间北方或有环保限产影响。

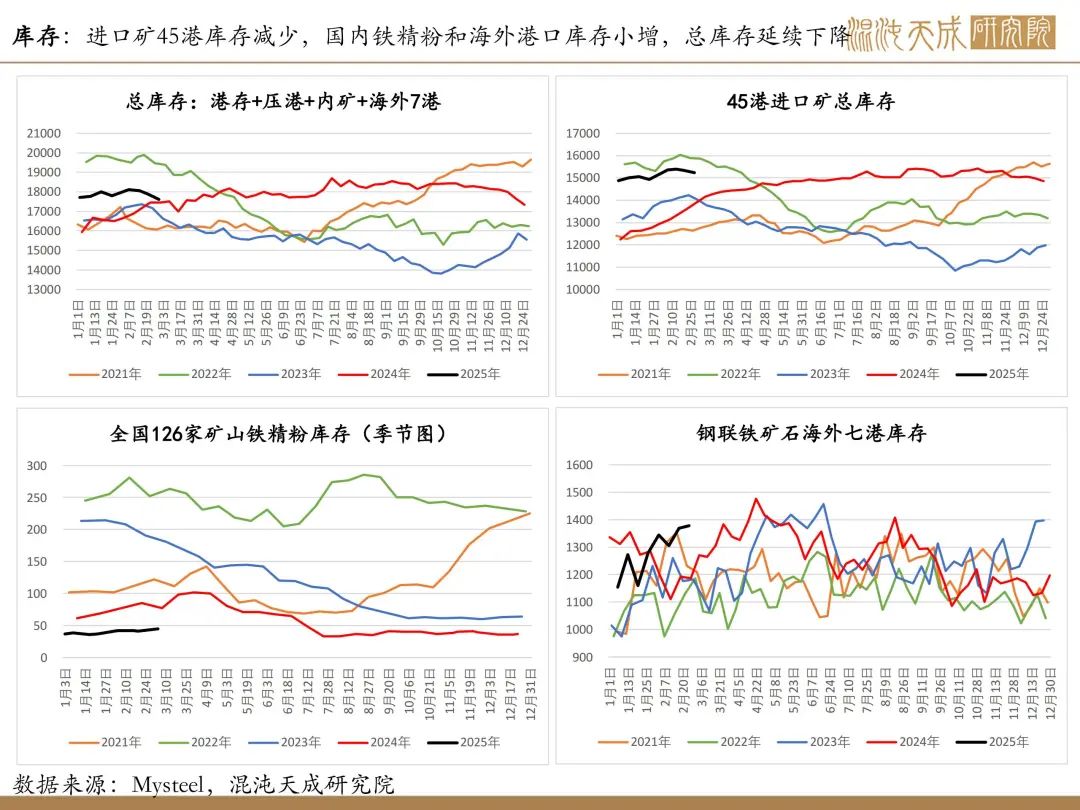

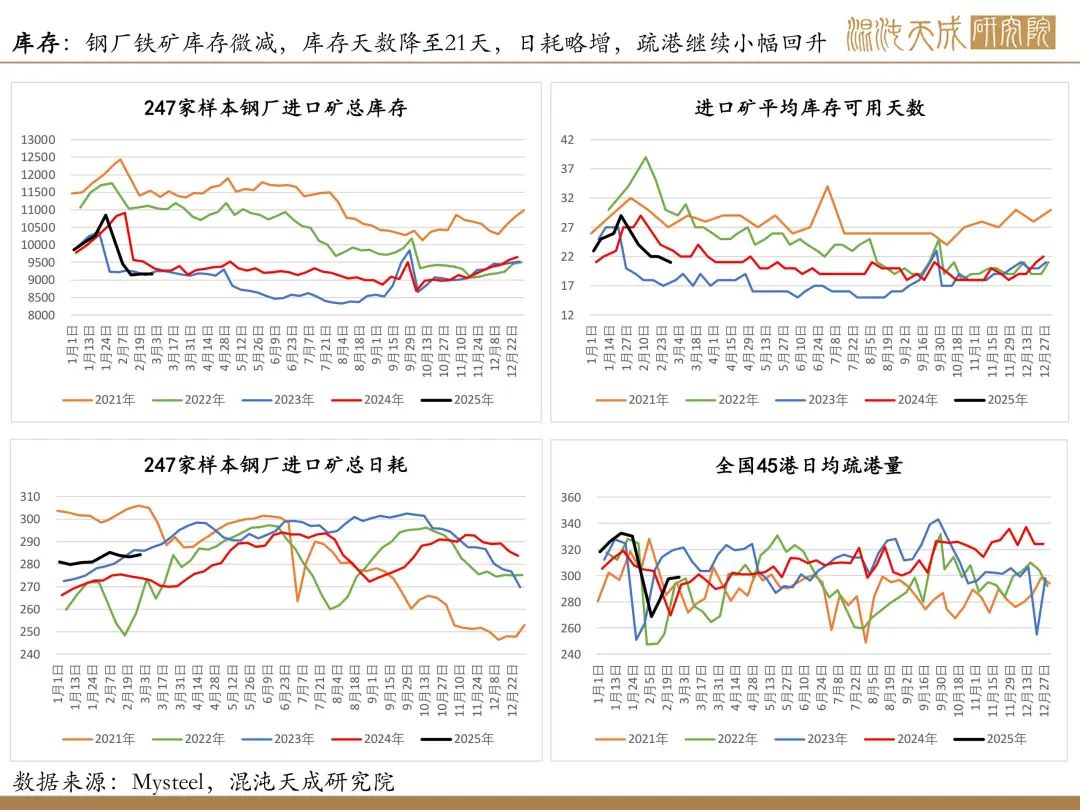

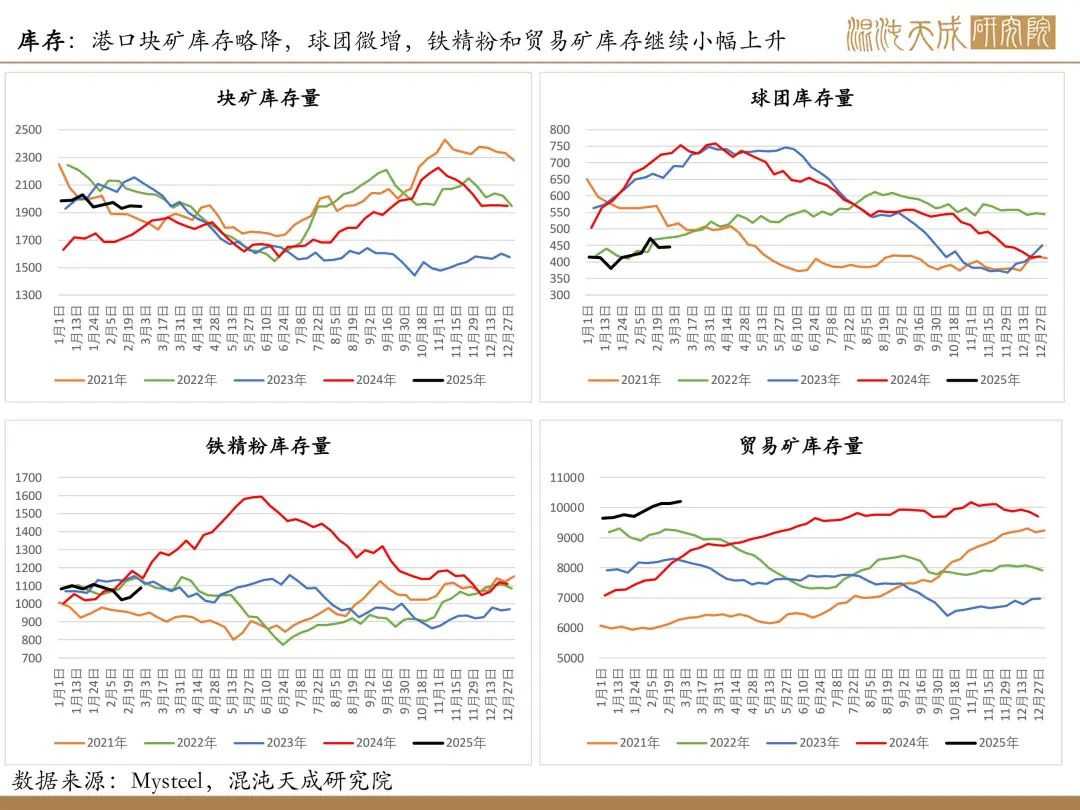

库存:随着到港下降,且疏港上升1.17万吨至298.83万吨,本周进口矿港口库存继续下降118.14万吨至15221.4万吨。同期,国内钢厂进口矿库存略减3.51万吨至9167.19万吨,小样本钢厂进口矿平均库存可用天数也减少1天至21天。不过,近期国内矿库存及海外港口铁矿库存均有小幅上升,但整体铁矿总库存仍延续下降趋势。

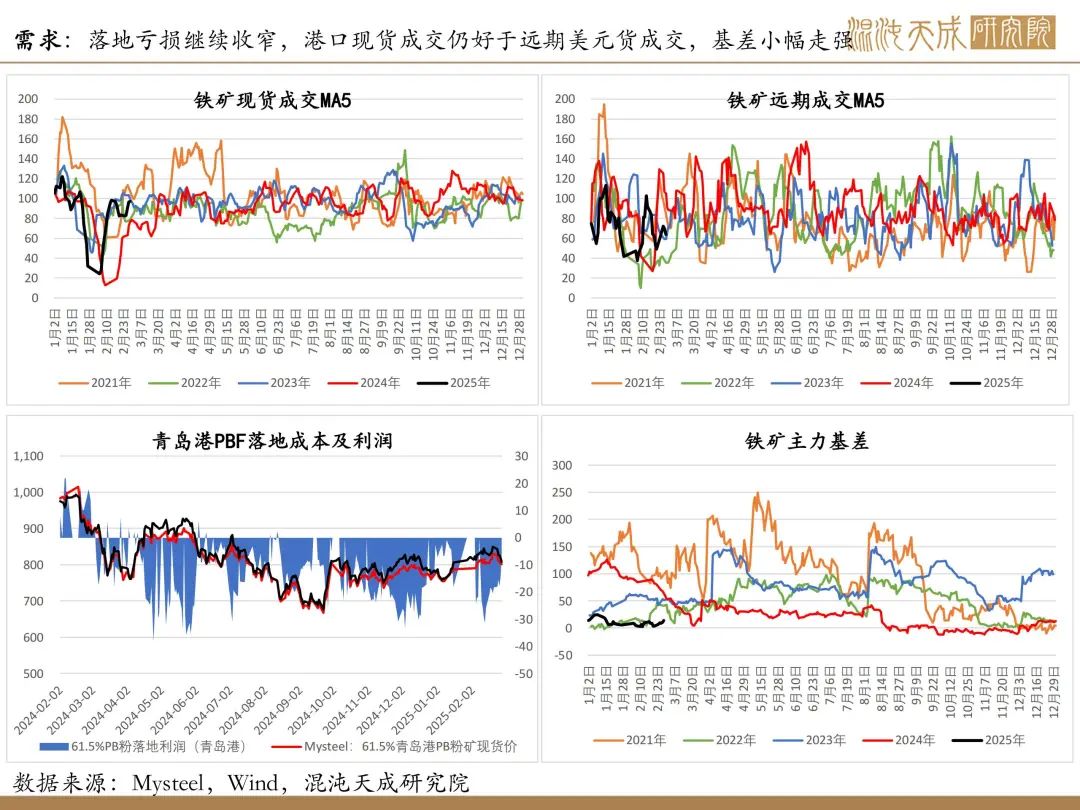

利润:进口矿落地亏损继续收窄,本周远期美金货成交略有回升但仍低于去年同期。

结论及策略:

结论:随着外矿发运快速回升,虽然短期国内到港资源仍有限,但后期进口矿供给预期趋增。国内矿产量增速较缓,但后期也有增量空间,整体铁矿供应短期偏弱中后期偏强。需求端,考虑到3月钢厂复产增多,铁水仍有望进一步增长,但下周因两会召开,北方环保力度或加强,铁矿需求可能受到烧结限产等影响,整体铁矿需求也呈现短期偏弱中后期偏强的格局。考虑到全年铁矿仍可能受到粗钢控产影响,预计下周矿价或将偏弱震荡,注意两会期间政策动向。

策略:观望或考虑逢高将远月铁矿作为空配

风险提示:

风险:铁矿供应大幅下降,控产被证伪铁水大幅增长,国内外宏观经济政治环境出现重大变动

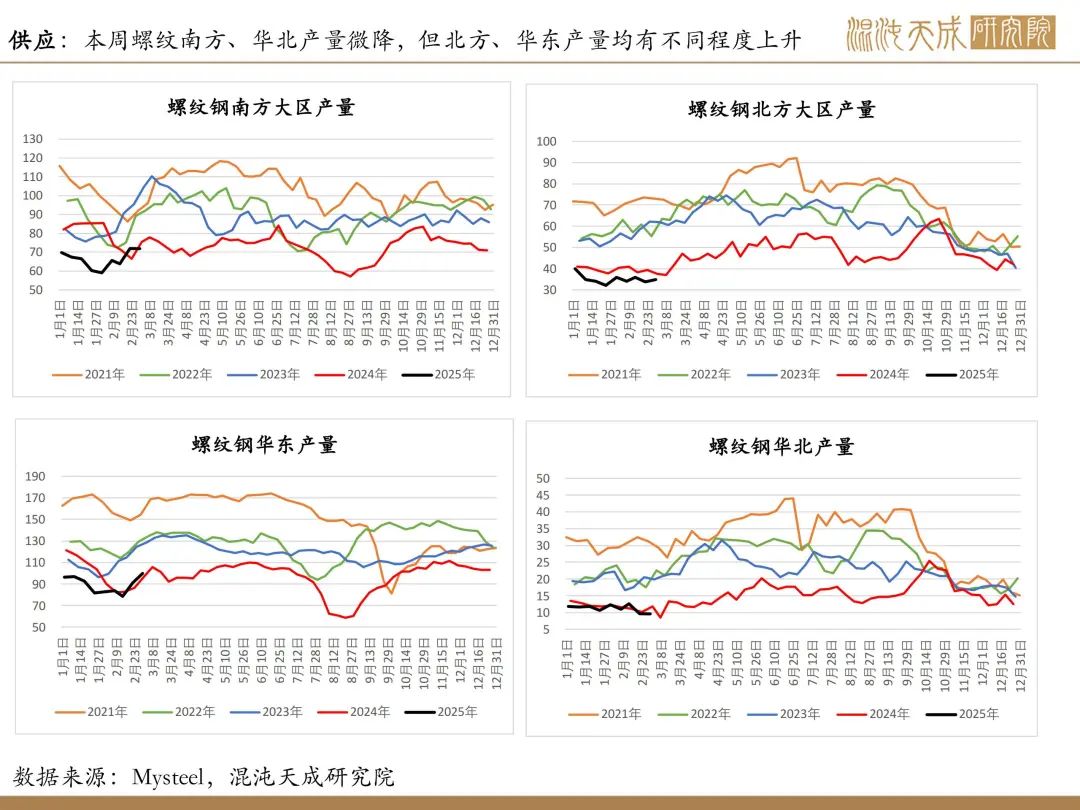

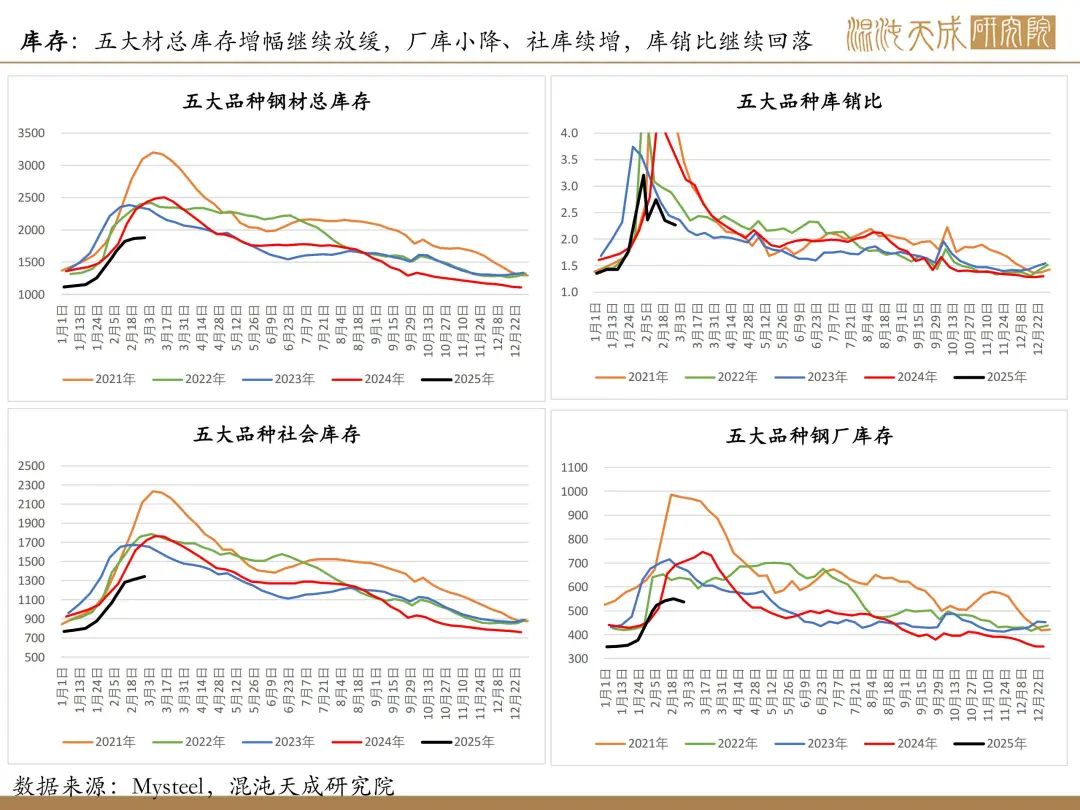

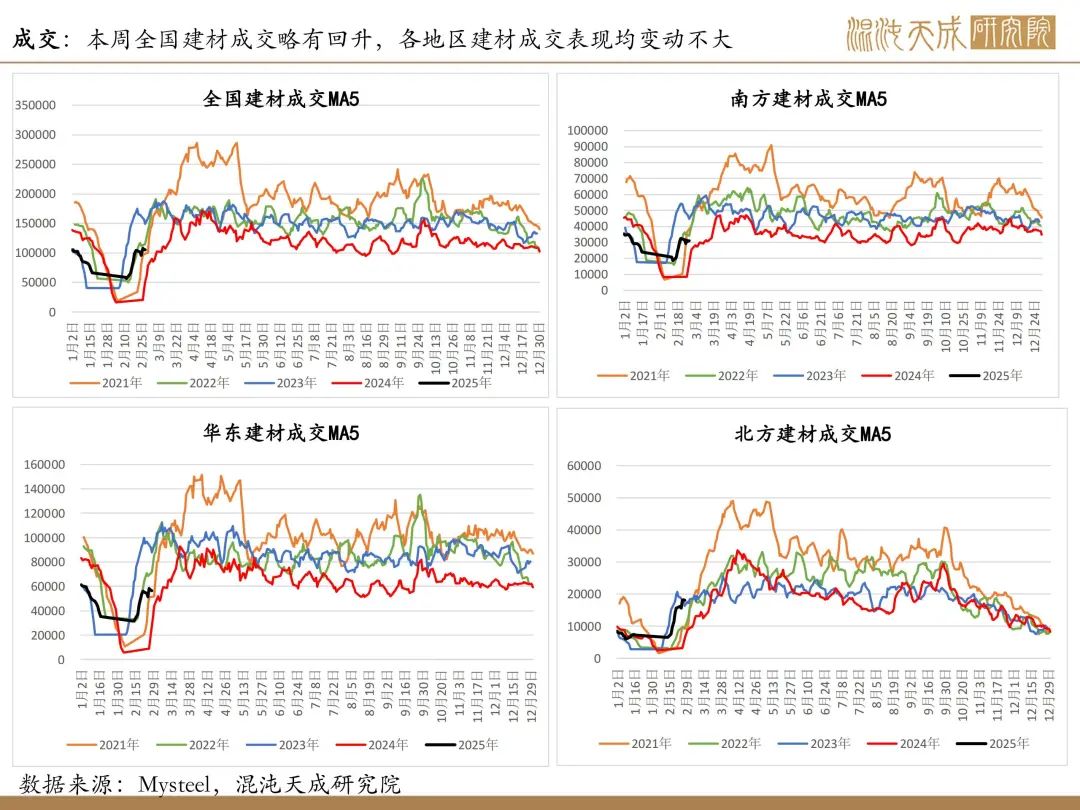

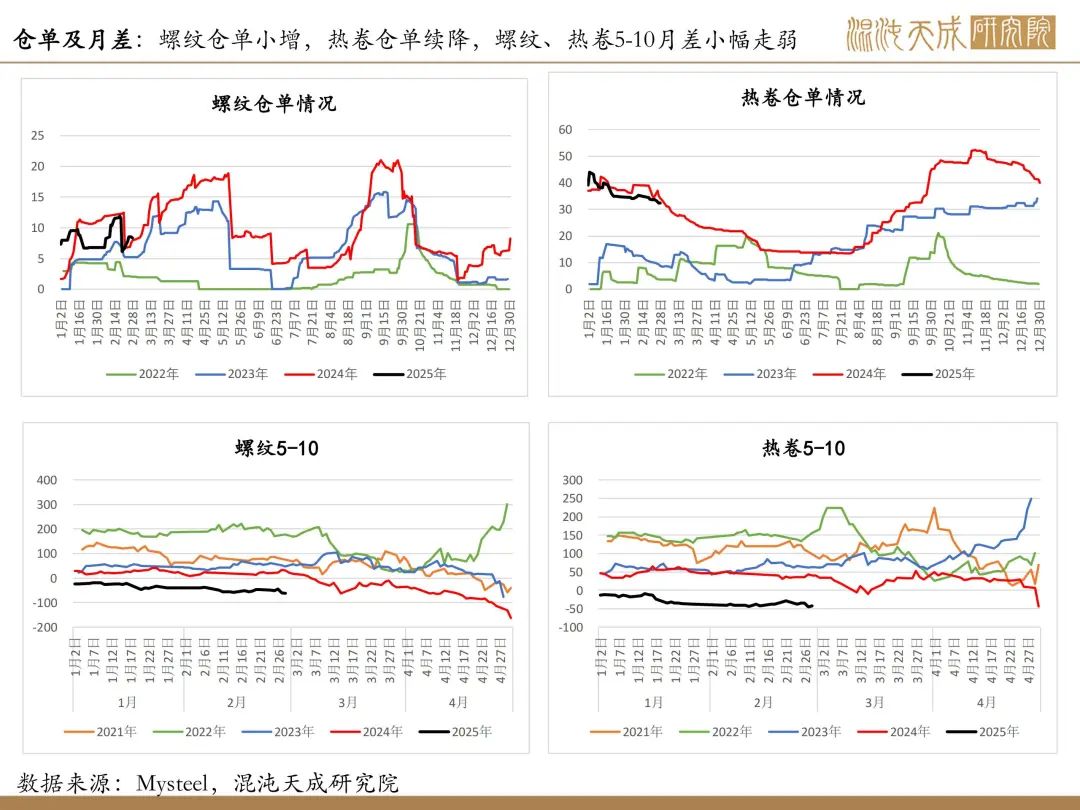

钢材:供需预期双增,厂库开始下降,

总库存增幅继续放缓

基本面概述:

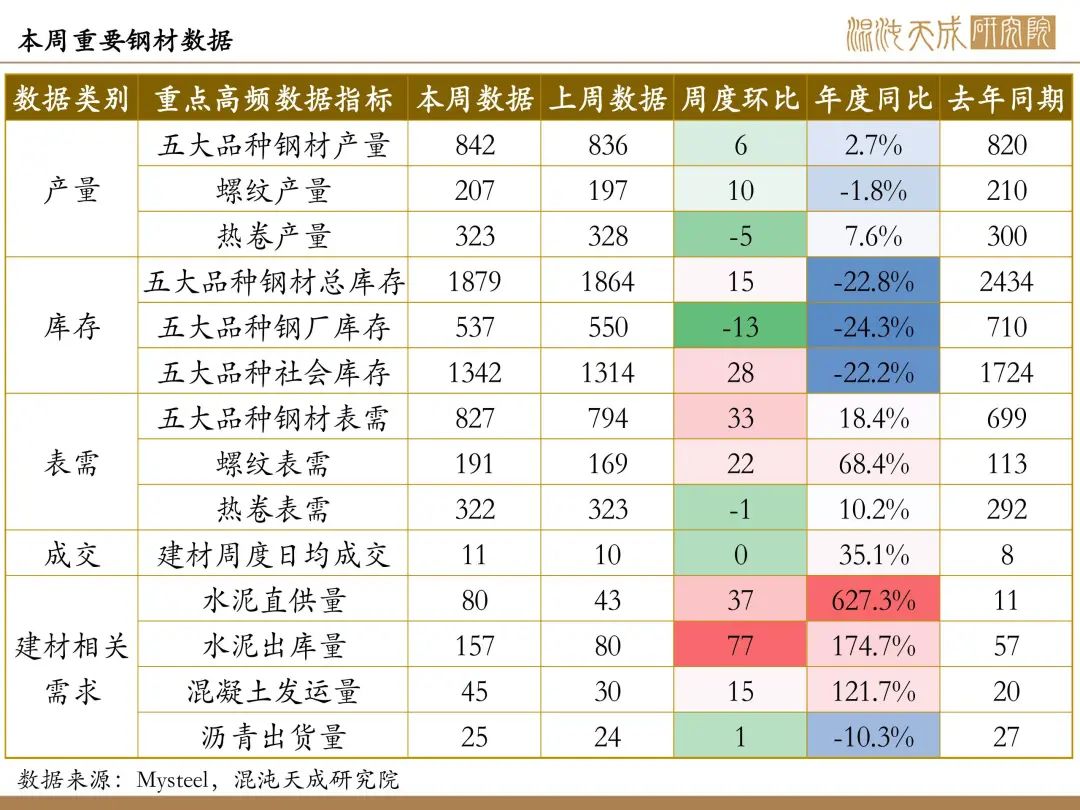

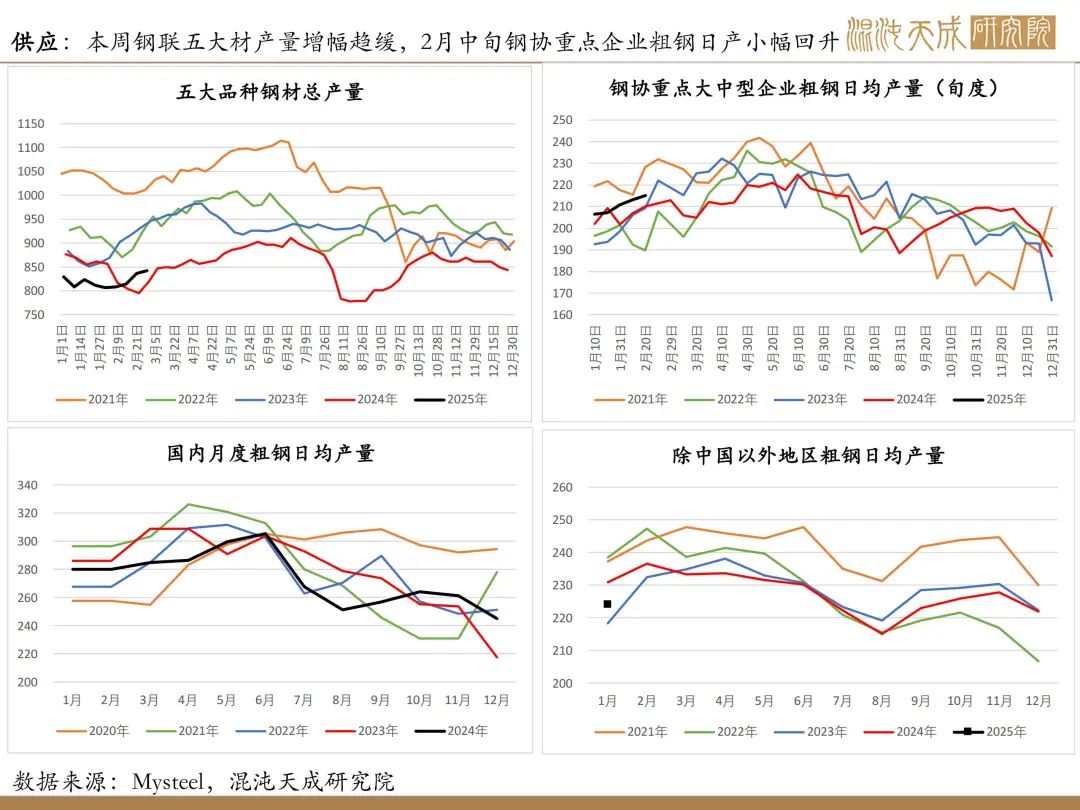

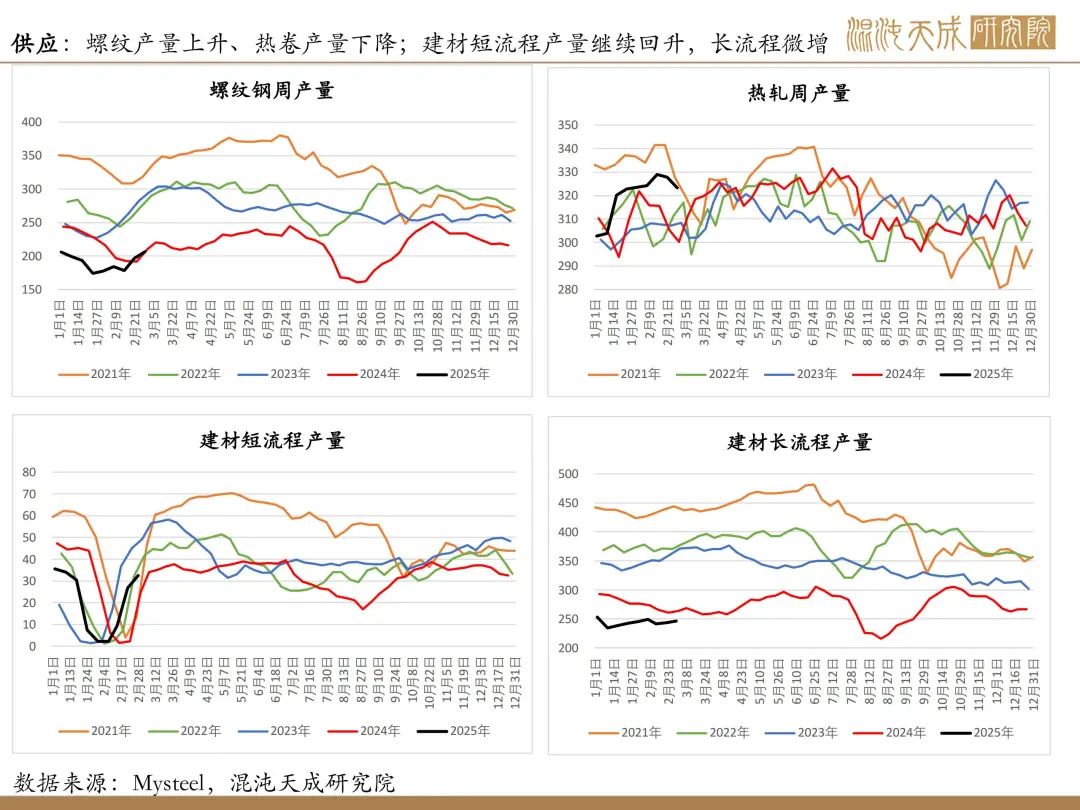

供给:本周五大材总产量增幅放缓,主要还是建材短流程产量回升,长流程增量不明显,热卷产量仍有小幅回落,但随着钢材即期利润略有改善,预计3月钢材产量仍有望继续回升。

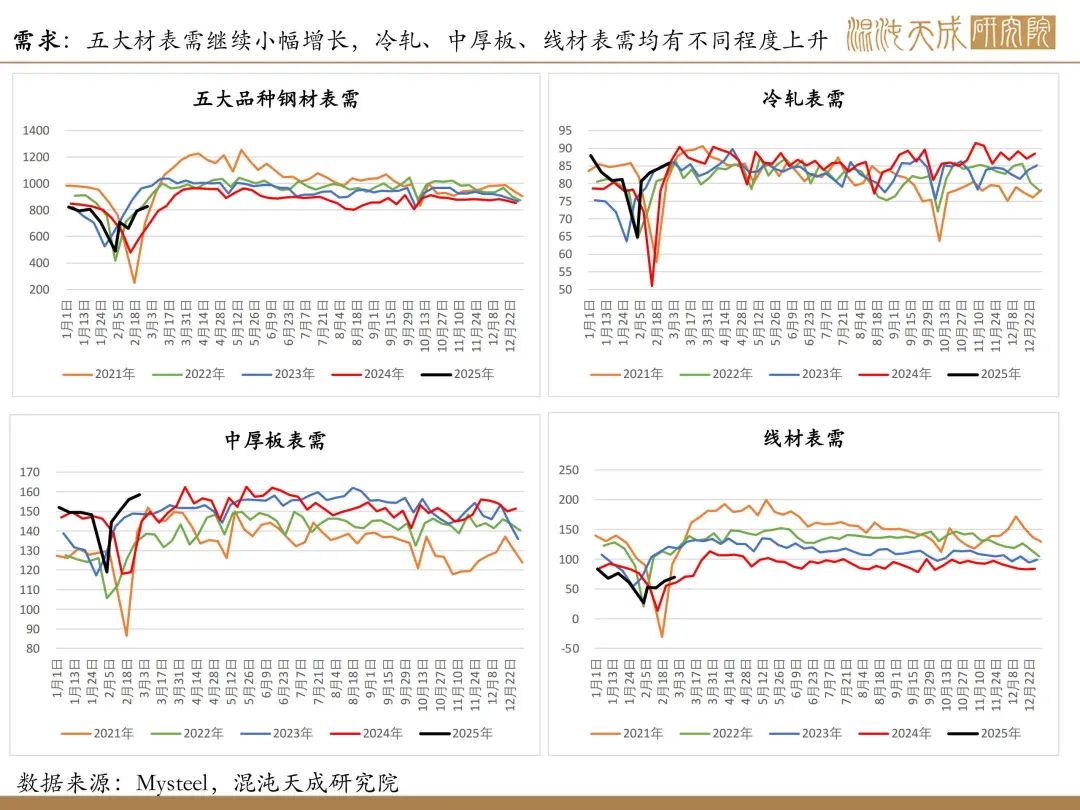

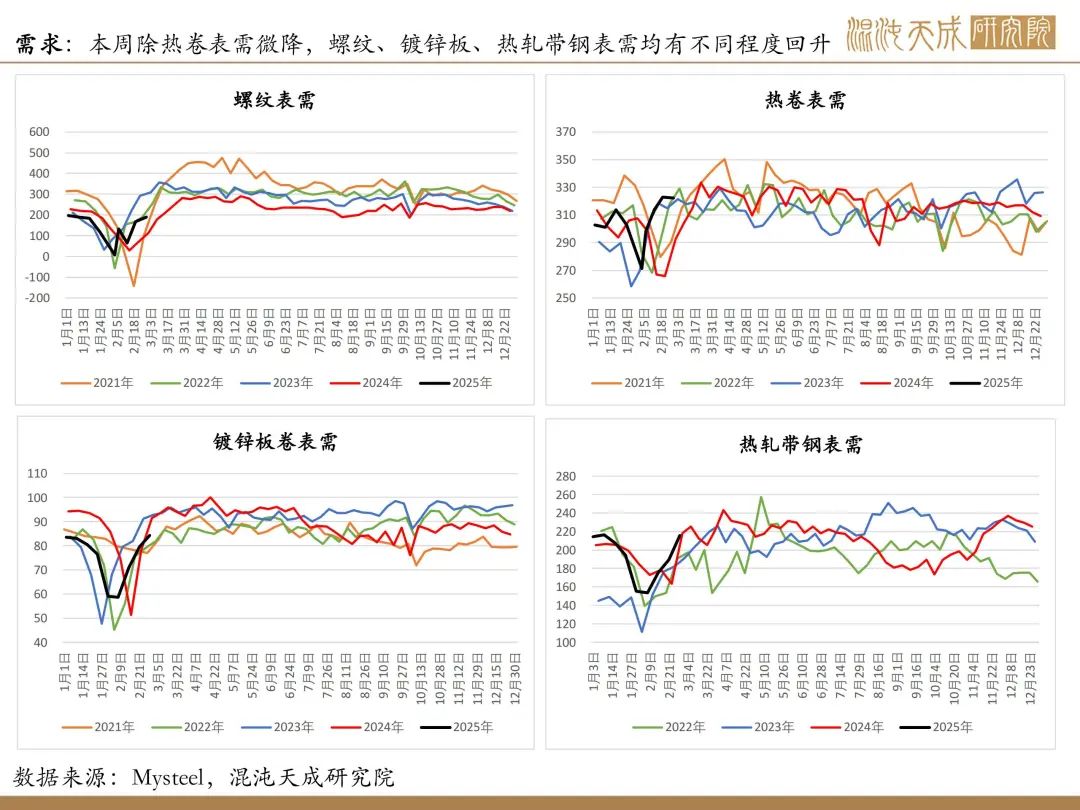

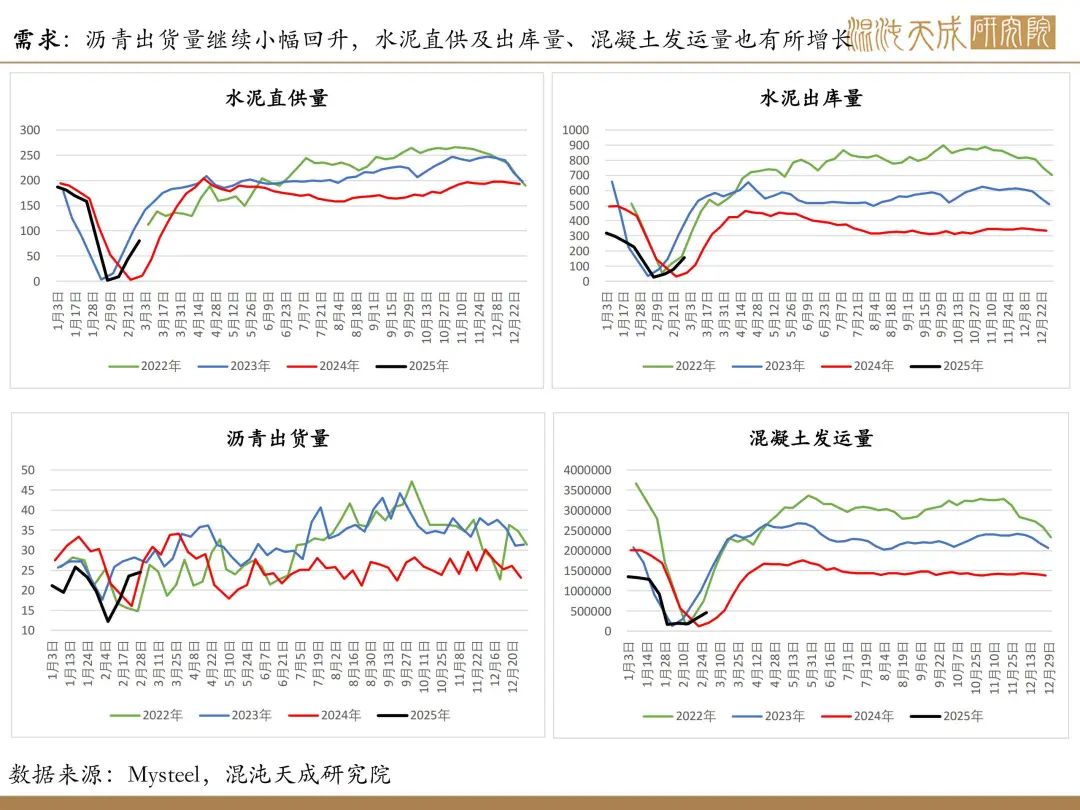

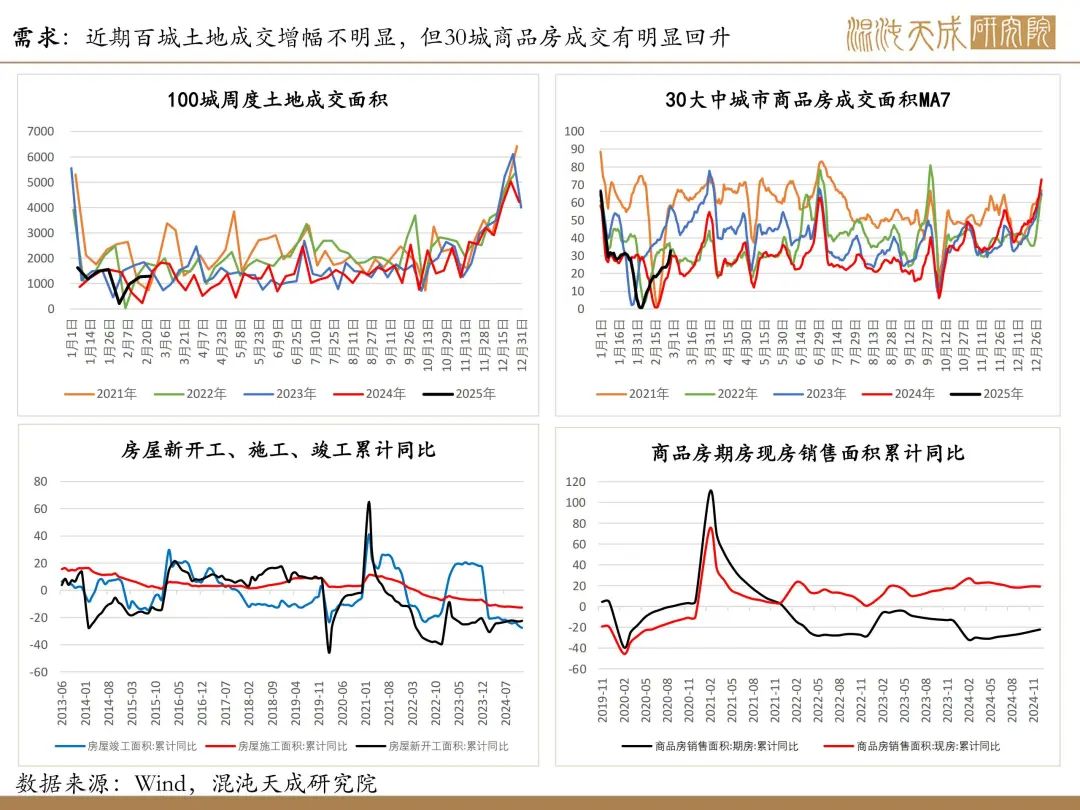

需求:百年建筑第4期调研显示资金到位率同比略增,但工地开复工和劳务上工率仍低于往年,不过本周沥青出货量、水泥直供和出库量、混凝土发运量等建材高频数据均有不同程度回升,建材和土地成交也略有增长,而商品房成交回升至高于去年同期水平,显示近期国内建筑下游需求有所向好。此外,除热卷表需微降,本周冷轧、中厚板、带钢、镀锌板表需均有不同程度回升,显示制造业需求依然较好。出口方面,近日美国钢价持续上涨,但其他国外主要地区钢价大多持稳,目前国内钢材仍有部分出口空间,但后期或将受到海外关税、反倾销等政策影响。

库存:本周五大品种钢材库存增幅继续放缓,厂库开始下降、社库小增,库销比继续回落。

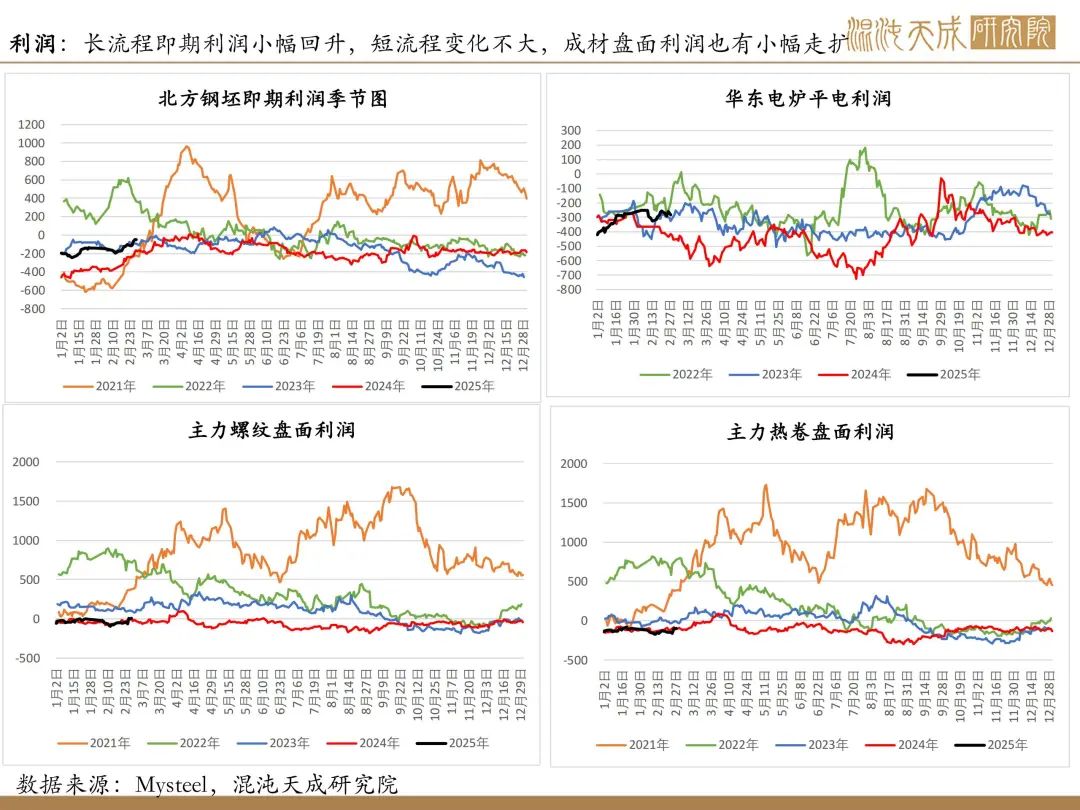

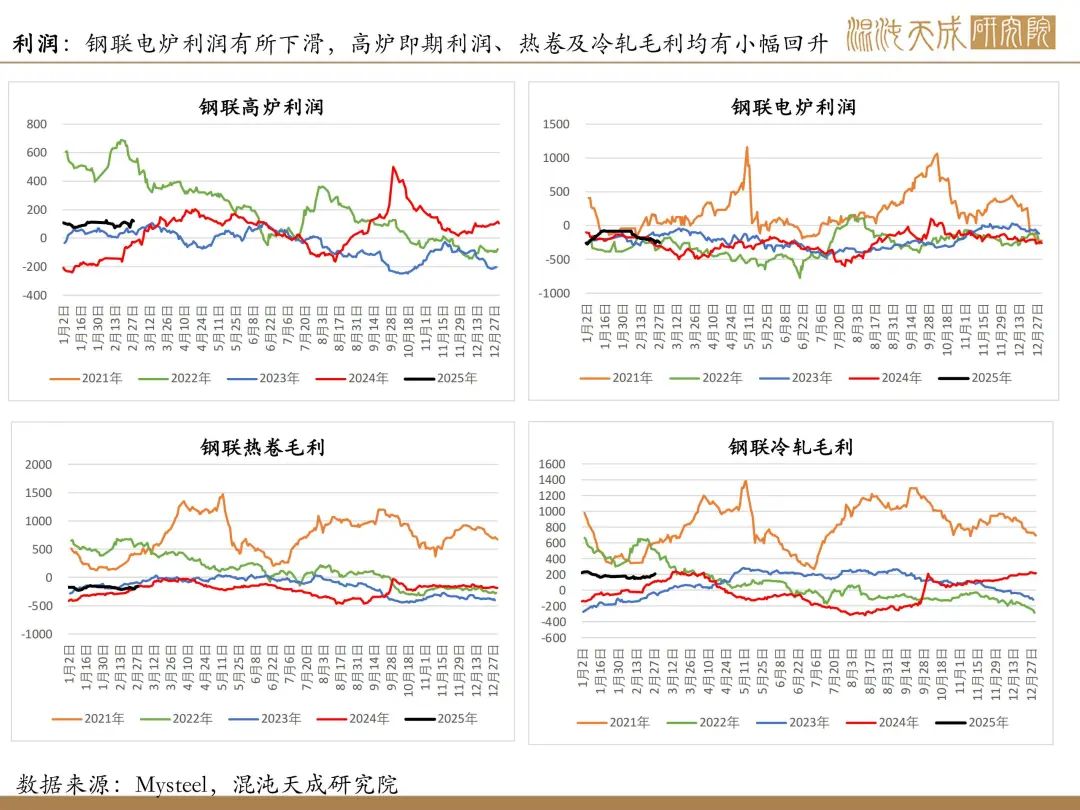

利润:钢厂盈利率略有回升,尽管电炉即期利润有小幅回落,但高炉及螺纹即期利润均有回升,热卷、冷轧毛利也有小幅增长,本周成材盘面利润也开始有小幅走扩。

策略:

结论:尽管钢厂盈利率略有回升,但钢材产量增长依然缓慢,节后主要以短流程产量恢复为主,长流程增产不明显,预计3月钢材产量仍有继续增长空间。需求端,虽然调研的工地开复工率及劳务上工率仍不及往年,但近期建筑下游高频数据均有所改善,地产成交也有明显回升,且制造业相关品种钢材表需继续增长,显示国内需求持续向好。不过,海外市场因关税等政策影响,出口前景存较大的不确定性。整体钢材市场仍有望延续供需双增格局,考虑到钢材累库即将见顶,在总库存绝对量低于往年的情况下,预计钢价仍将偏强震荡运行,注意下周两会政策对钢材市场预期的影响。

策略:不宜追高,可考虑逢低多配

风险提示:

风险:钢材供应及库存大幅上升;国内需求及政策不及预期;国外经济政治环境出现重大利空